Was ist der Europa-Markt für Automatisierte Compounding-Systeme – Definition, Umfang und Bedeutung?

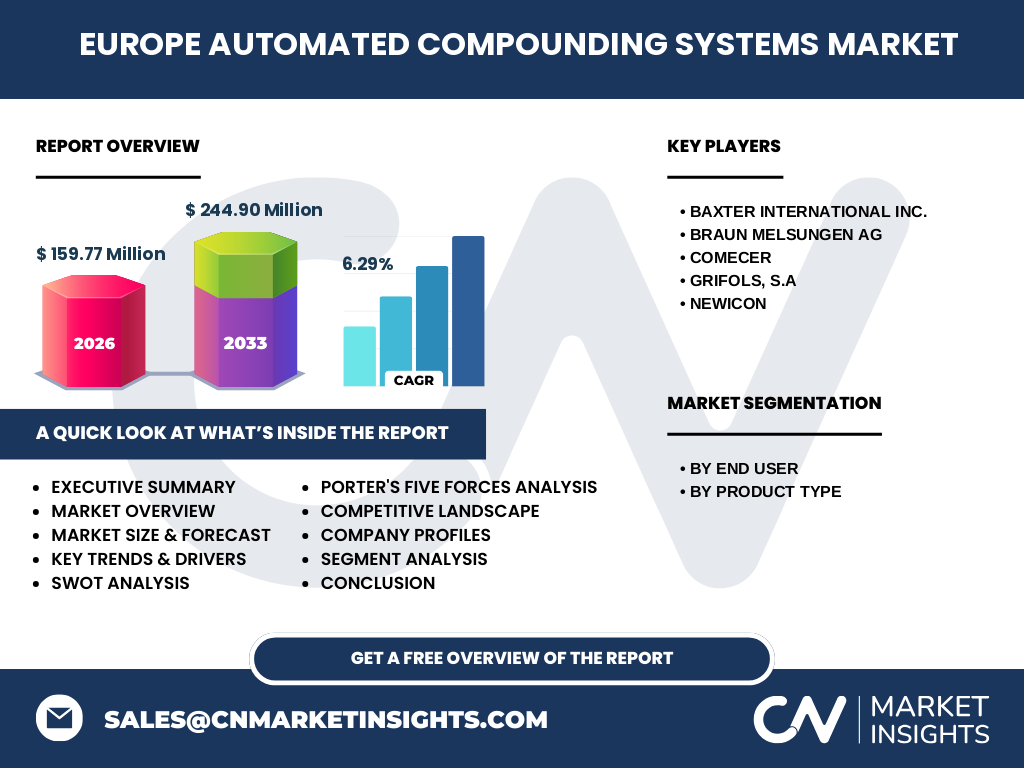

Der Europa-Markt für Automatisierte Compounding-Systeme umfasst robotergestützte Systeme zur präzisen Herstellung steriler Infusionslösungen und parenteraler Zubereitungen in klinischen Umgebungen. Der Markt adressiert den wachsenden Bedarf an Medikamentensicherheit, Dosiergenauigkeit und Effizienzsteigerung in der pharmazeutischen Zubereitung. Mit einem Marktvolumen von 159,77 Millionen Euro im Jahr 2026 und einer prognostizierten Wachstumsrate von 6,29 % CAGR bis 2033 spiegelt er die zunehmende Automatisierung in europäischen Krankenhausapotheken und onkologischen Zentren wider.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Europa-Markt für Automatisierte Compounding-Systeme?

Haupttreiber sind strengere regulatorische Vorgaben zur Arzneimittelsicherheit, Personalmangel in Apotheken und steigende onkologische Fallzahlen. Hemmnisse umfassen hohe Anschaffungskosten, komplexe Validierungsprozesse und begrenzte Interoperabilität mit bestehenden IT-Systemen. Herausforderungen liegen in der Standardisierung von Workflows und der Qualifizierung von Fachpersonal. Chancen bieten sich durch KI-gestützte Dosisoptimierung, modulare Systemarchitekturen und die Expansion in mittelgroße Kliniken, die bisher manuelle Prozesse nutzen.

Welche Wachstumstrends prägen aktuell den Europa-Markt für Automatisierte Compounding-Systeme?

Zentrale Trends sind die Verschiebung von volumetrischen zu gravimetrischen Systemen für höhere Präzision, die Integration in Closed-System-Transfer-Devices (CSTD) und Cloud-basierte Chargenverfolgung. Zunehmend werden Systeme mit Echtzeit-Qualitätskontrolle (NIR-Spektroskopie) und automatisierter Dokumentation nachgefragt. Der Markt verzeichnet zudem wachsendes Interesse an kompakten Tischgeräten für dezentrale Zubereitung in Chemotherapiezentren, neben den klassischen Zentralapotheken-Installationen.

Welche Auswirkungen hatte COVID-19 auf den Europa-Markt für Automatisierte Compounding-Systeme und wie verläuft die Erholung?

Die Pandemie beschleunigte die Automatisierung durch erhöhten Bedarf an sterilen Infusionen, Personalausfälle und strengere Hygieneanforderungen. Lieferkettenunterbrechungen verzögerten Installationen 2020-2021, doch die Nachfrage erholte sich ab 2022 stark. Krankenhäuser investieren nun verstärkt in resiliente, automatisierte Zubereitungskapazitäten. Der Markt profitiert langfristig vom gestiegenen Bewusstsein für Kontaminationsrisiken manueller Prozesse und der Notwendigkeit skalierbarer Produktionskapazitäten für Krisenszenarien.

Wie gestaltet sich die Wettbewerbslandschaft im Europa-Markt für Automatisierte Compounding-Systeme?

Der Markt wird von fünf führenden Anbietern geprägt: Baxter International Inc., B. Braun Melsungen AG, Comecer, Grifols S.A. und NewIcon. Baxter und B. Braun dominieren durch breite Produktportfolios und etablierte Vertriebsnetze in Europa. Comecer spezialisiert sich auf Isolator-integrierte Systeme für aseptische Zubereitung. Grifols stärkt seine Position durch Pharmazie-Dienstleistungen. NewIcon differenziert sich durch robotergestützte Apothekenautomatisierung. Konsolidierungstendenzen zeigen sich durch strategische Partnerschaften und Technologiezukäufe.

Was sind die Kernaussagen der Executive Summary zum Europa-Markt für Automatisierte Compounding-Systeme?

Der europäische Markt für automatisierte Compounding-Systeme wird von 159,77 Millionen Euro (2026) auf 244,90 Millionen Euro (2033) wachsen bei 6,29 % CAGR. Treiber sind Patientensicherheit, Personalmangel und onkologisches Wachstum. Gravimetrische Systeme gewinnen Marktanteile gegenüber volumetrischen. Krankenhäuser bleiben größter Endanwender, Chemotherapiezentren wachsen überproportional. Führende Anbieter investieren in KI, Konnektivität und modulare Designs. Regulatorische Harmonisierung in der EU begünstigt marktübergreifende Skalierung.

Wie lautet die Marktprognose für den Europa-Markt für Automatisierte Compounding-Systeme für 2025-2032?

Basierend auf dem aktuellen Marktwert von 159,77 Millionen Euro (2026) und einer CAGR von 6,29 % wird der Markt bis 2033 voraussichtlich 244,90 Millionen Euro erreichen. Das durchschnittliche jährliche Wachstum reflektiert nachhaltige Investitionen in Krankenhausapotheken-Modernisierung, onkologische Versorgungsausweitung und regulatorische Compliance-Anforderungen. Die Prognose berücksichtigt marktreife Technologien, Erstattungsstrukturen und demografische Entwicklungen in den europäischen Kernmärkten Deutschland, Frankreich, UK, Italien und Spanien.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten im Europa-Markt für Automatisierte Compounding-Systeme?

Die Segmentierung erfolgt nach Endanwender und Produkttyp. Nach Endanwender: Krankenhäuser als größtes Segment durch Zentralapotheken und Stationärversorgung; Chemotherapiezentren als wachstumsstarkes Segment durch spezialisierte onkologische Zubereitung. Nach Produkttyp: Gravimetrische Automatisierte Zubereitungssysteme gewinnen durch höhere Dosiergenauigkeit und Dokumentation an Bedeutung; Volumetrische Automatisierte Zubereitungssysteme bleiben etabliert in Standardanwendungen. Genaue Marktanteilsverteilungen sind in der Detailanalyse enthalten.

Wie sieht die geografische Verteilung der Marktgröße und des Marktanteils im globalen Europa-Markt für Automatisierte Compounding-Systeme aus?

Der europäische Markt konzentriert sich auf Westeuropa mit Deutschland, Frankreich, Großbritannien, Italien und Spanien als Kernmärkte, die gemeinsam den Löwenanteil des Volumens von 159,77 Millionen Euro (2026) ausmachen. Nordeuropa (Skandinavien, Benelux) zeigt hohe Penetrationsraten durch frühe Automatisierungsadoption. Osteuropa verzeichnet schnelleres Wachstum bei niedrigerer Basis durch EU-Förderprogramme zur Krankenhausmodernisierung. Detaillierte Länderwerte sind im vollständigen Report verfügbar.

Wie fällt die detaillierte Regionalanalyse des Europa-Marktes für Automatisierte Compounding-Systeme aus?

Deutschland führt durch große Krankenhauslandschaft, strenge Apothekenbetriebsordnung und hohe Onkologie-Dichte. Frankreich profitiert von zentralisierter Krankenhausreform und Investitionsprogrammen. UK zeigt Wachstum durch NHS-Digitalisierungsinitiativen und Aseptik-Standards. Italien und Spanien holen durch Regionalisierung der onkologischen Versorgung auf. Skandinavien weist höchste Automatisierungsgrade auf. Osteuropäische Märkte (Polen, Tschechien, Ungarn) wachsen durch EU-Strukturfonds und Privatisierung von Klinikapotheken.

Wer sind die führenden Unternehmensprofile im Europa-Markt für Automatisierte Compounding-Systeme und welche Strategien verfolgen sie?

Baxter International Inc. setzt auf integrierte Medikamentenmanagement-Plattformen und globale Skalierung. B. Braun Melsungen AG nutzt starkes europäisches Vertriebsnetz und modulare Systemarchitekturen. Comecer fokussiert sich auf Isolatortechnologie und aseptische Komplettlösungen. Grifols S.A. kombiniert Systeme mit Pharmazie-Dienstleistungen und Blutplasmaprodukten. NewIcon differenziert durch robotische Apothekenautomatisierung und Software-Ökosysteme. Alle investieren in Cloud-Konnektivität, KI-gestützte Qualitätskontrolle und Service-Modelle.

Wie lautet die Porter's Five Forces Analyse für den Europa-Markt für Automatisierte Compounding-Systeme?

Lieferantenmacht: Moderat bis hoch durch spezialisierte Komponenten (Robotik, Sensorik, Sterilfilter). Käufermacht: Steigend durch Konsolidierung von Klinikketten und Einkaufsgemeinschaften. Markteintrittsbarrieren: Hoch durch regulatorische Hürden (MDR, GMP), Validierungsaufwand und etablierte Kundenbeziehungen. Substitutionsbedrohung: Gering – manuelle Zubereitung wird regulatorisch zurückgedrängt. Wettbewerbsintensität: Hoch zwischen den fünf Hauptanbietern durch technologische Differenzierung und Service-Wettbewerb.

Was ergibt die SWOT-Analyse für den Europa-Markt für Automatisierte Compounding-Systeme?

Stärken: Technologische Reife, regulatorische Konformität, etablierte Installationsbasis. Schwächen: Hohe CAPEX, komplexe Integration, Fachkräftebedarf. Chancen: KI-Optimierung, dezentrale Modelle, Emerging Markets in Osteuropa, Service-Umsätze. Risiken: Cybersecurity-Anforderungen, Erstattungsunsicherheiten, Lieferkettenrisiken bei Halbleitern, potenzielle Überkapazitäten bei sinkenden stationären Fallzahlen durch Ambulantisierung.

Wie gestaltet sich die Wertschöpfungskettenanalyse im Europa-Markt für Automatisierte Compounding-Systeme?

Die Wertschöpfungskette umfasst: Komponentenhersteller (Robotik, Gravimetrie-Sensoren, Sterilfilter) → Systemintegratoren (OEMs: Baxter, B. Braun, Comecer, Grifols, NewIcon) → Vertrieb/Service-Partner → Endkunden (Krankenhausapotheken, Chemotherapiezentren) → Patienten. Kritische Werttreiber sind Software-Integration, Validierungsdienstleistungen, Wartungsverträge und Verbrauchsmaterialien (CSTD, Behälter). Nachgelagerte Services (Remote Monitoring, Predictive Maintenance) gewinnen an Umsatzanteil.

Welche Schlüssel-Investitionsinsights gibt es für den Europa-Markt für Automatisierte Compounding-Systeme?

Attraktive Investitionsfelder: Gravimetrische Systeme mit KI-Qualitätskontrolle, modulare Plattformen für Skalierbarkeit, Cloud-basierte Chargenmanagement-Software, Service- und Wartungsgeschäftsmodelle (Recurring Revenue). Strategische Übernahmen von Nischenanbietern (Isolatortechnik, Robotik) stärken Portfolios. Osteuropa bietet Greenfield-Chancen. Risikominimierung durch Partnerschaften mit Klinikbetreibern für Pay-per-Use-Modelle. ESG-Konformität (Energieeffizienz, Abfallreduktion) wird zum Wettbewerbsfaktor.

Was ist das Fazit zum Europa-Markt für Automatisierte Compounding-Systeme?

Der europäische Markt für automatisierte Compounding-Systeme befindet sich in einer nachhaltigen Wachstumsphase (6,29 % CAGR, 159,77 → 244,90 Mio. € bis 2033). Gravimetrische Systeme verdrängen volumetrische Technologien. Krankenhäuser und Chemotherapiezentren treiben Nachfrage durch Patientensicherheit, Personalmangel und onkologisches Wachstum. Fünf etablierte Anbieter dominieren durch technologische Differenzierung und Service-Ökosysteme. Zukunftschancen liegen in KI, Konnektivität, Service-Modellen und osteuropäischer Expansion.

Welche Forschungsmethodik wurde für diese Marktanalyse angewendet?

Die Analyse basiert auf einer mehrstufigen Methodik: Primärforschung durch strukturierte Interviews mit Krankenhausapothekenleitern, Onkologie-Verantwortlichen, Key-Account-Managern der fünf Hauptanbieter und Regulierungsexperten in sechs europäischen Kernmärkten. Sekundärforschung umfasst Marktberichte, regulatorische Datenbanken (EMA, nationale Behörden), Unternehmenspublikationen, Fachliteratur und Installationsdatenbanken. Marktschätzungen erfolgen über Bottom-Up-Modellierung (Installationsbasis × ASP) und Top-Down-Validierung durch Branchenumsätze.

Welchen Umfang und welche Limitationen hat die Forschung zum Europa-Markt für Automatisierte Compounding-Systeme?

Der Report deckt den Zeitraum 2025-2033 ab mit Basisjahr 2026. Geografischer Fokus: EU-27 plus UK, Schweiz, Norwegen. Segmentierung: Endanwender (Krankenhäuser, Chemotherapiezentren), Produkttyp (gravimetrisch, volumetrisch). Nicht abgedeckt: Manuelle Compounding-Geräte, nicht-sterile Zubereitung, Tiermedizin, Homecare-Settings. Marktdaten basieren auf Herstellerangaben und Schätzungen; tatsächliche Installationszahlen können durch nicht-öffentlich gemeldete Projekte abweichen. Wechselkurseffekte (EUR/USD) bei US-Herstellern berücksichtigt.

Welche Schlüsselunternehmen und aktuellen Entwicklungen prägen den Europa-Markt für Automatisierte Compounding-Systeme?

Die fünf Hauptakteure treiben den Markt durch Produktneueinführungen und Partnerschaften: Baxter lanzó kürzlich eine KI-gestützte Gravimetrie-Plattform mit Echtzeit-Dokumentation. B. Braun erweiterte sein modulares Systemportfolio für mittelgroße Kliniken. Comecer präsentierte neue Isolator-integrierte Compounding-Lösungen für Hochrisiko-Zubereitungen. Grifols stärkte seine Position durch Übernahmen im Apothekenautomatisierungs-Softwarebereich. NewIcon führte kompakte Robotersysteme für dezentrale Chemotherapiezentren ein. Alle investieren in Cybersecurity-Zertifizierungen und Cloud-Konnektivität.