Quelle est la définition, la portée et la signification du marché européen des systèmes de compounding automatisés ?

Le marché européen des systèmes de compounding automatisés désigne l'industrie consacrée à la conception, la fabrication et la distribution de systèmes robotisés pour la préparation stérile de médicaments, notamment les chimiothérapies et les nutrition parentérales. Ces systèmes garantissent une précision de dosage, une traçabilité complète et une sécurité accrue pour les patients et le personnel soignant. La portée englobe les systèmes gravimétriques et volumétriques déployés dans les hôpitaux et centres de chimiothérapie. Ce marché est stratégiquement significatif car il répond aux exigences réglementaires croissantes (BPF, USP <797>/<800>), à la pénurie de pharmaciens spécialisés et à l'impératif de réduire les erreurs médicamenteuses, estimées à un coût annuel de plusieurs milliards d'euros en Europe.

Quels sont les moteurs, freins, défis et opportunités du marché européen des systèmes de compounding automatisés ?

Les principaux moteurs incluent l'augmentation de l'incidence des cancers en Europe (stimulant la demande en chimiothérapies préparées), le vieillissement de la population, les normes réglementaires strictes sur la préparation stérile et la nécessité de réduire les erreurs de dosage. Les freins majeurs sont le coût d'investissement initial élevé (CAPEX), la maintenance complexe et la formation spécialisée requise. Les défis comprennent l'interopérabilité avec les systèmes d'information hospitaliers (DPI, CPOE) et la résistance au changement organisationnel. Les opportunités résident dans l'expansion vers les centres de chimiothérapie ambulatoires, l'intégration de l'intelligence artificielle pour le contrôle qualité en temps réel, et le développement de modèles « as-a-service » réduisant la barrière financière à l'entrée.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché européen des systèmes de compounding automatisés ?

Le marché connaît une transition marquée vers les systèmes gravimétriques, offrant une précision supérieure grâce à la pesée en temps réel versus les méthodes volumétriques traditionnelles. L'automatisation de bout en bout (de la réception de l'ordonnance à la libération du produit fini) s'impose comme standard. La connectivité IoT et l'analyse de données prédictive pour la maintenance préventive gagnent du terrain. Les modèles de location et de paiement à l'usage (pay-per-use) se développent pour faciliter l'adoption dans les établissements à budget contraint. La standardisation des protocoles au niveau européen (European Pharmacopoeia) harmonise les exigences techniques, favorisant l'expansion transfrontalière des acteurs majeurs.

Quel a été l'impact de la COVID-19 sur le marché européen des systèmes de compounding automatisés et quelle est la trajectoire de reprise ?

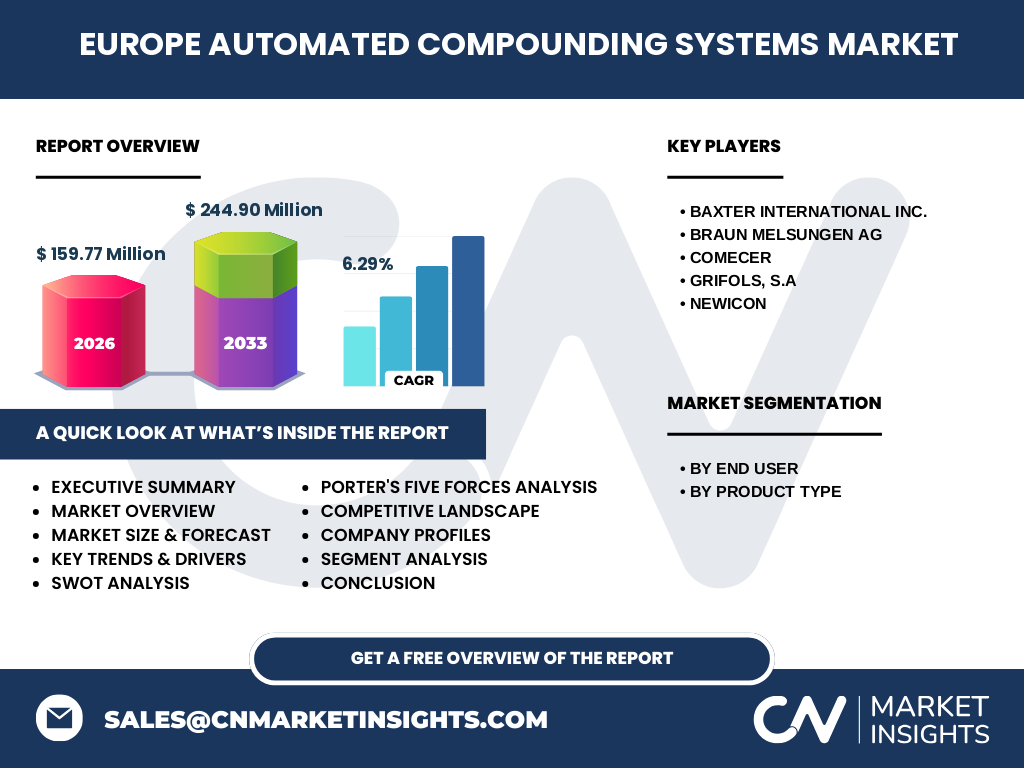

La pandémie a initialement perturbé les chaînes d'approvisionnement et retardé les installations prévues en 2020-2021. Cependant, elle a accéléré la prise de conscience critique sur la nécessité d'automatiser la préparation stérile pour protéger le personnel soignant de l'exposition aux agents cytostatiques et aux pathogènes. Les hôpitaux ont repriorisé les investissements en automatisation de pharmacie clinique. La reprise post-COVID montre une forte dynamique : les appels d'offres publics intègrent désormais l'automatisation comme critère d'accréditation. Le marché affiche une résilience structurelle avec un TCAC de 6,29 %, reflétant un rattrapage des investissements différés et une demande structurelle renforcée par les leçons de la crise sanitaire.

Quel est le paysage concurrentiel du marché européen des systèmes de compounding automatisés et quel est le niveau de consolidation ?

Le marché est modérément concentré avec cinq acteurs majeurs dominants : Baxter International Inc., B. Braun Melsungen AG, Comecer, Grifols S.A. et NewIcon. Ces entreprises détiennent collectivement une part substantielle grâce à leurs portefeuilles complets (matériel, logiciels, consommables, services). Baxter et B. Braun bénéficient d'une présence historique forte en Europe via leurs réseaux de distribution pharmaceutique et dispositifs médicaux. Comecer se distingue par son expertise en isolateurs et robotique avancée. Grifols capitalise sur sa division hospitalière et ses solutions de traçabilité. NewIcon apporte une spécialisation nord-européenne en robotique de pharmacie. La consolidation se poursuit par des partenariats stratégiques et acquisitions ciblées pour étendre l'empreinte géographique et technologique.

Quelle est la synthèse exécutive et les principales conclusions sur le marché européen des systèmes de compounding automatisés ?

Le marché européen des systèmes de compounding automatisés représente une opportunité de croissance soutenue, évaluée à 159,77 millions d'euros en 2026 et projetée à 244,90 millions d'euros pour la période 2027-2033, soit un TCAC de 6,29 %. La segmentation par utilisateur final (hôpitaux, centres de chimiothérapie) et par type de produit (systèmes gravimétriques, volumétriques) révèle une préférence croissante pour la précision gravimétrique dans les environnements à haut risque. Les cinq acteurs clés (Baxter, B. Braun, Comecer, Grifols, NewIcon) structurent un paysage concurrentiel mature mais dynamique. Les moteurs réglementaires, démographiques et sécuritaires garantissent une demande fondamentale robuste, tandis que les modèles économiques innovants et l'IA ouvrent de nouveaux vecteurs de croissance.

Quelles sont les prévisions pour le marché européen des systèmes de compounding automatisés pour la période 2025-2032 ?

Le marché devrait connaître une expansion continue, passant de 159,77 millions d'euros en 2026 à 244,90 millions d'euros sur la période de prévision 2027-2033, reflétant un taux de croissance annuel composé de 6,29 %. Cette trajectoire s'appuie sur le déploiement progressif dans les centres de chimiothérapie ambulatoires, l'obligation réglementaire croissante d'automatisation pour les préparations cytotoxiques, et le renouvellement du parc installé vieillissant. Les systèmes gravimétriques devraient capter une part croissante du marché grâce à leur avantage précision. L'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne resteront les marchés moteurs, tandis que l'Europe de l'Est et du Nord présenteront les taux de croissance relatifs les plus élevés.

Quelle est la taille et la part du marché européen des systèmes de compounding automatisés par segmentation ?

Le marché se segmente selon deux axes principaux. Par utilisateur final : les hôpitaux constituent le segment dominant, tirés par les volumes élevés de préparations stériles (chimiothérapies, antibiotiques, nutrition parentérale) et les budgets d'investissement plus importants. Les centres de chimiothérapie, en croissance rapide, adoptent l'automatisation pour standardiser les protocoles et réduire l'exposition du personnel. Par type de produit : les systèmes automatisés de préparation gravimétriques gagnent des parts de marché grâce à leur contrôle de poids en temps réel et leur conformité aux pharmacopées strictes. Les systèmes volumétriques conservent une présence significative dans les établissements à volumes modérés ou en renouvellement partiel, offrant un coût d'entrée inférieur.

Quelle est la taille et la part du marché européen des systèmes de compounding automatisés par région géographique ?

La répartition géographique du marché européen reflète la densité des infrastructures hospitalières avancées et les cadres réglementaires nationaux. L'Europe de l'Ouest (Allemagne, France, Royaume-Uni, Italie, Espagne, Benelux) concentre la majorité du chiffre d'affaires, portée par des systèmes de santé matures, des budgets d'investissement soutenus et des agences nationales du médicament exigeantes. L'Europe du Nord (pays scandinaves) affiche un taux d'adoption par habitant parmi les plus élevés, favorisé par une forte culture de sécurité patient et la présence d'acteurs comme NewIcon. L'Europe de l'Est et du Sud-Est représente un potentiel de croissance supérieur à la moyenne, soutenu par la modernisation des hôpitaux et les fonds structurels européens.

Quelle est l'analyse régionale détaillée de la performance du marché européen des systèmes de compounding automatisés ?

L'Allemagne domine par son réseau hospitalier dense, son industrie pharmaceutique forte et ses normes techniques rigoureuses. La France suit avec le plan « Hôpital Numérique » et l'obligation croissante d'automatisation en oncologie. Le Royaume-Uni, malgré le Brexit, maintient une demande soutenue via le NHS et les normes NHS England. L'Italie et l'Espagne accélèrent leurs investissements dans les centres de chimiothérapie régionaux. Les pays nordiques (Suède, Danemark, Finlande) sont précurseurs en robotique de pharmacie centralisée. L'Europe de l'Est (Pologne, République tchèque, Hongrie) bénéficie de programmes de modernisation hospitalière cofinancés par l'UE, créant un vivier de projets neufs pour les acteurs du marché.

Quels sont les profils des entreprises leaders et leurs stratégies sur le marché européen des systèmes de compounding automatisés ?

Baxter International Inc. mise sur son écosystème intégré (pompes, logiciels, consommables) et sa présence paneuropéenne. B. Braun Melsungen AG capitalise sur sa division « Hospital Care » et ses partenariats de longue date avec les pharmacies hospitalières. Comecer se différencie par son expertise unique en isolateurs robotisés et confinement haute performance. Grifols S.A. exploite sa division « Hospital » et ses solutions de traçabilité sérialisée pour offrir une chaîne de valeur complète. NewIcon, d'origine finlandaise, se spécialise dans la robotique de pharmacie centralisée à haut débit. Tous investissent dans les services connectés, la cybersécurité et les modèles d'abonnement pour fidéliser la clientèle et générer des revenus récurrents.

Quelle est l'analyse des cinq forces de Porter pour le marché européen des systèmes de compounding automatisés ?

La rivalité concurrentielle est modérée à forte entre les cinq leaders établis, se différenciant par l'innovation logicielle et les services. La menace de nouveaux entrants est faible : barrières réglementaires (marquage CE, BPF), coûts de R&D élevés, cycles de vente longs et relations de confiance installées. Le pouvoir de négociation des fournisseurs est modéré (composants robotiques, capteurs de précision, logiciels spécialisés). Le pouvoir de négociation des acheteurs (hôpitaux publics, groupes hospitaliers) est fort : appels d'offres compétitifs, pression sur les prix, exigences de services inclus. La menace de produits de substitution est faible à modérée : la préparation manuelle sous hotte reste une alternative mais décline face aux normes de sécurité et à la pénurie de personnel qualifié.

Quelle est l'analyse SWOT du marché européen des systèmes de compounding automatisés ?

Forces : technologie mature prouvée, conformité réglementaire forte, réduction démontrée des erreurs, gains d'efficience. Faiblesses : CAPEX élevé, complexité d'intégration IT, dépendance aux fournisseurs uniques pour la maintenance, formation spécialisée requise. Opportunités : expansion en chimiothérapie ambulatoire, modèles « as-a-service », IA pour contrôle qualité prédictif, marchés d'Europe de l'Est, télémaintenance. Menaces : contraintes budgétaires hospitalières post-inflation, cyberattaques sur dispositifs médicaux connectés, évolutions réglementaires imprévisibles, consolidation des acheteurs (groupements d'achats) augmentant la pression prix, pénurie de techniciens de maintenance qualifiés en Europe.

Quelle est l'analyse de la chaîne de valeur du marché européen des systèmes de compounding automatisés ?

La chaîne de valeur débute par la R&D en robotique, métrologie (capteurs de force, vision artificielle) et logiciels de gestion de flux. La fabrication assemble modules robotiques, isolateurs, interfaces homme-machine et systèmes de pesée/volumétrie. Les distributeurs et filiales commerciales assurent la vente, l'installation, la qualification (IQ/OQ/PQ) et la formation. Les services après-vente (maintenance préventive/curative, étalonnage, mises à jour logicielles, hotline 24/7) génèrent des revenus récurrents critiques. Les consommables (cassettes, seringues, tubulures, filtres) créent un flux de revenus annuels prévisibles. L'intégration verticale partielle (logiciels, consommables propriétaires) renforce la fidélisation client et les marges sur le cycle de vie du système (10-15 ans).

Quels sont les insights clés d'investissement pour le marché européen des systèmes de compounding automatisés ?

Les investisseurs devraient privilégier les acteurs disposant de plateformes logicielles ouvertes et interopérables (HL7/FHIR), de modèles de revenus récurrents solides (services, consommables, SaaS) et d'une empreinte paneuropéenne de service terrain. L'Europe de l'Est et les centres de chimiothérapie ambulatoires représentent les segments de croissance sous-pénétrés. L'intégration de l'IA pour la détection d'anomalies en temps réel et la maintenance prédictive crée un avantage concurrentiel durable. La cybersécurité (certification IEC 62443) devient un critère d'achat décisif. Les modèles « Equipment-as-a-Service » réduisent la barrière CAPEX et alignent les intérêts fournisseur-client sur la disponibilité et la performance, favorisant la pénétration de marché dans les établissements à budget contraint.

Quelle est la conclusion et les points clés à retenir sur le marché européen des systèmes de compounding automatisés ?

Le marché européen des systèmes de compounding automatisés affiche une trajectoire de croissance robuste et structurelle, portée par des fondamentaux réglementaires, démographiques et sécuritaires inéluctables. Avec une valorisation de 159,77 M€ en 2026 et une projection à 244,90 M€ (2027-2033, TCAC 6,29 %), le marché offre une visibilité à long terme. La transition vers le gravimétrique, l'essor des modèles de services récurrents et l'expansion géographique vers l'Est constituent les leviers de valeur principaux. Les cinq leaders (Baxter, B. Braun, Comecer, Grifols, NewIcon) structurent un oligopole innovant. La réussite future dépendra de l'interopérabilité, de la cybersécurité et de la capacité à proposer des modèles financiers flexibles adaptés aux contraintes budgétaires hospitalières européennes.

Quelle est la méthodologie de recherche utilisée pour cette étude sur le marché européen des systèmes de compounding automatisés ?

La recherche combine approche primaire et secondaire. L'analyse secondaire exploite les rapports financiers des entreprises cotées (Baxter, B. Braun, Grifols), les bases de données réglementaires (EMA, ANSM, BfArM, AIFA, MHRA), les publications d'associations professionnelles (EAHP, ESOP, SFPO), les appels d'offres publics européens (TED database) et la littérature scientifique sur l'automatisation pharmaceutique. L'approche primaire inclut des entretiens structurés avec directeurs de pharmacie hospitalière, ingénieurs biomédicaux, responsables achats de groupes hospitaliers et cadres commerciaux des cinq acteurs majeurs. La modélisation de marché utilise une approche bottom-up (parc installé, taux de remplacement, nouveaux équipements) et top-down (dépenses de santé, lits d'oncologie, dépenses par préparation) avec triangulation des données.

Quelle est la portée et les limites de cette recherche sur le marché européen des systèmes de compounding automatisés ?

L'étude couvre le marché européen (UE-27 + Royaume-Uni, Suisse, Norvège) pour la période 2026-2033, segmenté par utilisateur final (hôpitaux, centres de chimiothérapie) et type de produit (systèmes gravimétriques, volumétriques). Sont inclus : systèmes complets, logiciels de pilotage, installation, qualification, formation, maintenance et consommables propriétaires. Sont exclus : préparation manuelle sous hotte/isolateur non robotisé, systèmes de distribution automatisée de doses unitaires (non compounding), et marchés vétérinaires. Les données financières reflètent les prix de vente fabricant (hors TVA, droits de douane). Les taux de change EUR/USD/GBP/CHF sont fixés aux moyennes 2024. Les prévisions intègrent les cadres réglementaires connus à la date de coupure.

Quelles sont les entreprises clés et leurs développements récents sur le marché européen des systèmes de compounding automatisés ?

Baxter International Inc. déploie sa plateforme « DoseEdge » avec connectivité cloud pour la surveillance centralisée multi-sites. B. Braun Melsungen AG a lancé une nouvelle génération de son système gravimétrique avec interface tactile unifiée et algorithmes d'optimisation de flux. Comecer a présenté un système robotique modulaire « Compac » intégrant isolateur à flux laminaire et bras anthropomorphe 6 axes pour espaces restreints. Grifols S.A. renforce sa suite logicielle « Traceability » avec blockchain pour l'intégrité des données de préparation. NewIcon étend sa solution « i.v.STATION » avec module d'intelligence artificielle pour la reconnaissance visuelle des flacons et détection d'erreurs d'étiquetage. Tous annoncent des partenariats d'intégration avec les principaux DPI européens (Cerner, Epic, Dedalus, Orion Health).