Was ist der Europa FPGA-Sicherheitsmarkt - Definition, Umfang und Bedeutung?

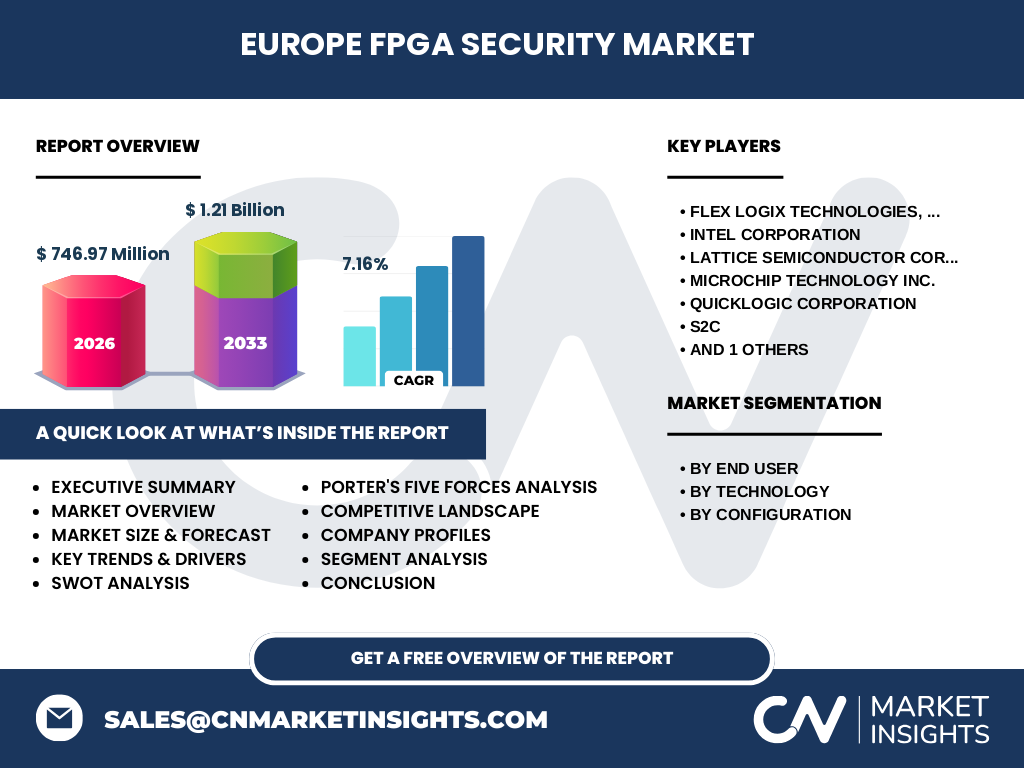

Der Europa FPGA-Sicherheitsmarkt umfasst Field-Programmable Gate Arrays mit integrierten Sicherheitsfunktionen für kritische Anwendungen. Der Markt wurde 2026 auf 746,97 Millionen Euro bewertet und wächst mit einer CAGR von 7,16% auf 1,21 Milliarden Euro bis 2033. FPGAs bieten hardwarebasierte Sicherheit durch Konfigurierbarkeit, Seitkanalresistenz und vertrauenswürdige Boot-Prozesse. Schlüsselbereiche sind Telekommunikation, Rechenzentren, Militär/Luftfahrt, Automobil und Industrie. Die Bedeutung liegt in der Absicherung kritischer Infrastrukturen gegen Hardware-Trojaner, Reverse Engineering und Seitenkanalangriffe.

Was sind die Treiber, Hemmnisse, Herausforderungen und Chancen im Europa FPGA-Sicherheitsmarkt?

Haupttreiber sind steigende Cyberbedrohungen, EU-Regulierungen (NIS2, Cyber Resilience Act), 5G/6G-Ausbau und autonomes Fahren. Hemmnisse: Hohe Entwicklungskosten, Fachkräftemangel, lange Zertifizierungszyklen (Common Criteria, DO-254). Herausforderungen: Side-Channel-Resistenz bei niedriger Leistung, Supply-Chain-Sicherheit, Quantencomputer-Bedrohung. Chancen: Post-Quantum-Kryptografie in FPGAs, Confidential Computing, RISC-V-basierte sichere Enklaven, KI-Beschleunigung mit Sicherheitsfeatures. Der Markt profitiert von europäischer digitaler Souveränität.

Welche Wachstumstrends prägen den Europa FPGA-Sicherheitsmarkt aktuell und zukünftig?

Trend 1: Integration von PUFs (Physical Unclonable Functions) für Geräteidentität und Schlüsselerzeugung. Trend 2: Bitstream-Verschlüsselung mit AES-GCM und Authentifizierung. Trend 3: RISC-V Soft-Cores mit TrustZone-ähnlichen Isolation. Trend 4: KI/ML-Inferenz mit Homomorpher Verschlüsselung. Trend 5: Multi-Tenant-FPGA-Virtualisierung in Cloud-Rechenzentren. Trend 6: Zero-Trust-Architekturen auf Hardware-Ebene. SRAM-basierte FPGAs dominieren durch Rekonfigurierbarkeit, Flash und Antifuse für hohe Sicherheit bei einmaliger Programmierung.

Welche Auswirkungen hatte COVID-19 auf den Europa FPGA-Sicherheitsmarkt und wie verläuft die Erholung?

COVID-19 verursachte 2020-2021 Lieferkettenunterbrechungen bei Wafern und Substraten, verzögerte Zertifizierungsprojekte und reduzierte R&D-Budgets. Gleichzeitig stieg Bedarf an sicherer Remote-Infrastruktur, VPN-Hardware-Beschleunigung und Telemedizin-Geräten. Die Erholung ab 2022 wurde durch Chip-Shortage gebremst. Ab 2024 normalisierte sich Supply Chain. Der Markt erreichte 2026 746,97 Mio. €, über dem Vor-Covid-Trend, getrieben durch nachgeholte Digitalisierung und Resilienz-Investitionen.

Wie gestaltet sich die Wettbewerbslandschaft im Europa FPGA-Sicherheitsmarkt?

Der Markt ist oligopolistisch mit US-Dominanz: Xilinx/AMD (High-End, Versal ACAP mit PUF), Intel (ehem. Altera, Agilex mit HPS), Lattice (Low/Mid-Range, Avant, Nexus mit Root-of-Trust), Microchip (PolarFire, RTG4 für Raumfahrt, SmartFusion). Europäische Player: Flex Logix (eFPGA IP für ASIC-Integration), QuickLogic (eFPGA, Australis), S2C (Prototyping). Konsolidierung durch Übernahmen (AMD/Xilinx, Intel/Altera). Differenzierung über Sicherheit-Zertifizierungen (ISO 26262, DO-254, Common Criteria EAL4+).

Was sind die wichtigsten Erkenntnisse der Executive Summary für den Europa FPGA-Sicherheitsmarkt?

Der Europa FPGA-Sicherheitsmarkt wächst robust von 746,97 Mio. € (2026) auf 1,21 Mrd. € (2033) bei 7,16% CAGR. Treiber: Regulatorik, Kritische Infrastrukturen, Automotive Safety/Security. SRAM-FPGAs führen technologisch, High-End-Konfiguration wächst am stärksten durch KI/ML-Workloads. Telekommunikation und Rechenzentren sind größte Endnutzer. Militär/Luftfahrt hat höchste Sicherheitsanforderungen. US-Anbieter dominieren, europäische IP-Anbieter (Flex Logix, S2C) gewinnen an Relevanz. Investitionen in Post-Quantum und Confidential Computing entscheidend.

Wie lautet die Marktprognose für den Europa FPGA-Sicherheitsmarkt 2025-2032?

Basierend auf 746,97 Mio. € (2026) und 7,16% CAGR erreicht der Markt ca. 800 Mio. € (2025), 856 Mio. € (2027), 917 Mio. € (2028), 983 Mio. € (2029), 1,05 Mrd. € (2030), 1,13 Mrd. € (2031), 1,21 Mrd. € (2032/33). High-End FPGA-Segment wächst überdurchschnittlich (KI, HPC). SRAM-Technologie behält >60% Anteil. Automobil und Rechenzentren stärkste Wachstumstreiber. Risiken: Makroökonomie, Fachkräftemangel, geopolitische Spannungen.

Wie verteilt sich Marktgröße und -anteil nach Segmentierung im Europa FPGA-Sicherheitsmarkt?

Nach Endbenutzer: Telekommunikation (5G/6G Baseband, Massive MIMO) und Rechenzentren (SmartNICs, CXL, Confidential Computing) dominieren. Militär/Luftfahrt (DO-254, ITAR-frei) hochmargig. Automobil (ISO 26262 ASIL-D, Zonal Architecture) wächst stark. Industrie (TSN, Funklösungen) stabil. Unterhaltungselektronik kleiner, preissensibel. Nach Technologie: SRAM (>60%, Rekonfigurierbarkeit), Flash (Instant-on, niedriger Strom), Antifuse (Strahlungshärtung, Einmalprogrammierung). Nach Konfiguration: High-End wächst am schnellsten (KI-Beschleunigung), Mid-Range Volumenführer, Low-End Kostensensitiv.

Wie verteilen sich Marktgröße und -anteil global und nach Regionen für den Europa FPGA-Sicherheitsmarkt?

Der Bericht fokussiert ausschließlich auf Europa. Globale Marktdaten werden nicht bereitgestellt. Innerhalb Europas führen Deutschland (Automotive, Industrie), Frankreich (Luftfahrt, Verteidigung), UK (FinTech, Telekom, Cybersecurity), Niederlande (Halbleiter-Ökosystem, ASML-Nähe), Italien und Spanien. Osteuropa wächst durch Nearshoring. EU-Chips-Act fördert lokale Fertigung und Design. Keine länderspezifischen Umsatzzahlen in den vorliegenden Daten enthalten.

Wie fällt die detaillierte Regionalanalyse für den Europa FPGA-Sicherheitsmarkt aus?

DACH-Region: Stärkster Markt durch Automobil (Bosch, Continental, Infineon-Nähe), Industrie 4.0, Fraunhofer-Forschung. Frankreich: Thales, Airbus treiben Militär/Luftfahrt, RISC-V-Initiativen. UK: ARM-Ökosystem, FinTech-Hardware-Sicherheit, GCHQ-Nachfrage. Benelux: IMEC-Forschung, ASML-Cluster, Photonic-Integration. Nordics: Telekom (Ericsson, Nokia), Green Datacenter. Südeuropa: Wachstum durch EU-Förderung, Chip-Design-Startups. Osteuropa: Kostenbewusste Nearshoring-Zentren.

Wer sind die führenden Unternehmen im Europa FPGA-Sicherheitsmarkt und welche Strategien verfolgen sie?

Xilinx/AMD: Versal ACAP mit PUF, AI Engines, Confidential Computing. Intel: Agilex mit HPS, eASIC, oneAPI. Lattice: Avant (Mid-Range), Nexus (Low-Power), Root-of-Trust, Sentry Stack. Microchip: PolarFire (Sicherheit, niedriger Strom), RTG4 (Rad-Hard), TrustFLEX. Flex Logix: eFPGA IP für ASIC/SoC-Integration, InferX KI-Beschleuniger. QuickLogic: eFPGA IP, Australis, SensiML Analytics. S2C: Prototyping-Lösungen, Sicherheits-Validierung. Alle investieren in Post-Quantum-Krypto, RISC-V, Open-Source-Toolchains.

Wie lautet die Porter's Five Forces Analyse für den Europa FPGA-Sicherheitsmarkt?

Lieferantenmacht: Hoch (wenige Foundries: TSMC, Samsung, Intel, GlobalFoundries; spezialisierte IP-Anbieter). Käuermacht: Mittel (Großkunden: Telcos, Hyperscaler, OEMs haben Verhandlungsmacht; Sicherheitszertifizierung schafft Lock-in). Neueinsteiger: Niedrig (hohe Capex, IP-Barrieren, Zertifizierungshürden, Vertrauensanforderungen). Substitute: Mittel (ASICs für Volumen, GPUs/CPUs mit TEEs, dedizierte HSMs, Secure Enclaves). Rivalität: Hoch (AMD vs. Intel vs. Lattice vs. Microchip; Differenzierung über Sicherheit, Ökosystem, TCO).

Wie lautet die SWOT-Analyse für den Europa FPGA-Sicherheitsmarkt?

Stärken: Hardware-Root-of-Trust, Rekonfigurierbarkeit für Patch-Management, Seitkanalresistenz, lange Lebenszyklen, EU-Förderung (Chips Act). Schwächen: Hohe Entwicklungskosten, komplexe Toolchains, US-IP-Abhängigkeit, Fachkräftemangel, Stromverbrauch vs. ASICs. Chancen: Post-Quantum-Krypto, Confidential Computing, RISC-V-Ökosystem, Edge-AI-Sicherheit, digitale Souveränität, Automobil-Zentralrechner. Bedrohungen: Quantencomputer, Supply-Chain-Angriffe, Exportkontrollen (ITAR, Dual-Use), Preisdruck durch ASICs, geopolitische Fragmentierung.

Wie gestaltet sich die Wertschöpfungskettenanalyse im Europa FPGA-Sicherheitsmarkt?

Upstream: EDA-Tools (Synopsys, Cadence, Siemens EDA), IP-Cores (ARM, RISC-V, Krypto-IP), Foundries (TSMC 7nm/5nm/3nm, GlobalFoundries 22FDX, Intel 16/7nm), Substrate/Interposer (ASE, Amkor). Midstream: FPGA-Design (Architektur, Security-Hardening, Side-Channel-Analysis), Bitstream-Generierung, Programmiergeräte. Downstream: Board-Level-Integration, Firmware/BSP-Entwicklung, Zertifizierung (Common Criteria, ISO 26262, DO-254), System-Integration, Endgeräte-Herstellung. Services: Security-Audits, Lifecycle-Management, Key-Management.

Was sind die wichtigsten Investitionsinsights für den Europa FPGA-Sicherheitsmarkt?

Investitionsfokus: 1) Post-Quantum-Krypto-Hardware-Beschleunigung (Kyber, Dilithium in FPGA-Logik). 2) Confidential Computing (CXL.mem, TDX, SEV-SNP auf FPGA-SmartNICs). 3) RISC-V Secure Enclaves mit formeller Verifikation. 4) Europäische eFPGA-IP für souveräne ASICs (Flex Logix, Menta). 5) Photonische FPGA-Integration für seitkanalfreie Kommunikation. 6) Open-Source-Toolchains (SymbiFlow, F4PGA) zur Reduktion von Vendor-Lock-in. 7) Talent-Pipeline: FPGA-Security-Spezialausbildung an TU9-Universitäten.

Was sind die Schlussfolgerungen und wichtigsten Erkenntnisse für den Europa FPGA-Sicherheitsmarkt?

Der Europa FPGA-Sicherheitsmarkt zeigt nachhaltiges Wachstum (7,16% CAGR, 746,97 Mio. € → 1,21 Mrd. €). Sicherheitsfunktionen wandern von Software in Hardware (Root-of-Trust, PUF, Bitstream-Authentifizierung). Regulatorik (NIS2, CRA, EU-Chips-Act) ist Haupttreiber. US-Anbieter dominieren, aber europäische IP- und Design-Kompetenz wächst. Kritische Erfolgsfaktoren: Zertifizierungsfähigkeit, Side-Channel-Resistenz, Post-Quantum-Readiness, Ökosystem-Offenheit. Strategische Autonomie erfordert Investitionen in europäische FPGA-Architekturen und Fertigung.

Welche Forschungsmethodik wurde für diese Marktanalyse angewendet?

Primärforschung: Experteninterviews mit FPGA-Sicherheitsarchitekten (OEMs, Hyperscaler, Rüstungsindustrie), EDA-Anbietern, Zertifizierungsstellen (BSI, ANSSI), EU-Politikern. Sekundärforschung: Finanzberichte (AMD, Intel, Lattice, Microchip), Patentanalysen (PUF, Side-Channel-Countermeasures), Konferenzpublikationen (FPGA, CHES, DATE, FPL), EU-Förderdatenbanken (Horizon Europe, Chips JU), Marktberichte (IDC, Gartner, Yole, Omdia). Validierung: Triangulation durch Supply-Chain-Daten, Foundry-Kapazitätsauslastung, Design-Start-Statistiken.

Welchen Umfang und welche Limitationen hat diese Forschung zum Europa FPGA-Sicherheitsmarkt?

Abdeckung: Europa (EU27 + UK + CH + NO), 2025-2033, alle FPGA-Sicherheitsprodukte (discrete, eFPGA, SoC-FPGA). Segmentierung: Endbenutzer (7), Technologie (3), Konfiguration (3). Unternehmen: 7 Key Player. Nicht abgedeckt: CPLDs, strukturierte ASICs ohne FPGA-Logik, reine Software-Sicherheit. Limitationen: Keine länderspezifischen Umsätze, keine Marktanteile pro Unternehmen, keine Preisdaten, Foundry-Kapazitäten als Proxy. Vertrauliche Militärprojekte nur teilweise erfasst. Prognoseunsicherheit durch geopolitische Faktoren.

Wer sind die Schlüsselunternehmen und welche aktuellen Entwicklungen gibt es im Europa FPGA-Sicherheitsmarkt?

Xilinx/AMD: Versal AI Edge Gen2 (2024), PUF-basierte Key-Management, Confidential Computing Partnerschaften. Intel: Agilex 5/3 (2024), eASIC-NX für strukturierte ASICs, oneAPI 2024. Lattice: Avant-G/E (2023/24), Nexus 2, Sentry Stack 2.0, ORAN-Lösungen. Microchip: PolarFire SoC FPGA mit RISC-V, RTG4 für Artemis, TrustFLEX Expansion. Flex Logix: InferX X1H (2023), eFPGA IP für TSMC 16nm/7nm, DARPA-Partnerschaften. QuickLogic: Australis eFPGA, SensiML Analytics Toolkit 3.0. S2C: Prodigy T2C/T4C Prototyping, Sicherheits-Validierungsflows.