什么是欧洲 FPGA 安全市场的定义、范围及其重要性?

欧洲 FPGA 安全市场是指在欧洲地区,基于现场可编程门阵列(FPGA)技术的安全解决方案市场,涵盖硬件加密、密钥管理、防篡改设计、安全启动等核心功能。市场范围包括 SRAM、Flash 和反熔丝三大技术路线,以及低端、中端、高端三类配置产品,广泛应用于电信、消费电子、数据中心与计算、军工与航空航天、工业、汽车电子等终端领域。随着欧洲《网络安全法案》、GDPR 等法规的强制合规要求,以及关键基础设施对硬件级安全需求的激增,FPGA 凭借可重构性、低延迟和物理不可克隆功能(PUF)优势,成为构建可信计算基础的关键组件,市场战略地位显著提升。

欧洲 FPGA 安全市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括:欧盟《网络韧性法案》强制要求硬件安全认证、5G 基础设施与边缘计算部署加速、汽车电子 ISO 26262 与 UN R155 法规推动车载 FPGA 安全化、数据中心机密计算需求激增。制约因素在于:高端 FPGA 开发成本高、专业人才短缺、供应链集中度高导致议价能力弱。挑战方面:量子计算威胁倒逼后量子加密算法迭代、异构集成带来的侧信道攻击面扩大、跨国数据流动合规复杂性。机遇则聚焦于:RISC-V 与 FPGA 融合的开源安全架构、汽车域控制器集成化带来的新增装机量、工业 4.0 语境下 OT 网络硬件加固需求。

当前与新兴趋势如何塑造欧洲 FPGA 安全市场增长?

当前趋势表现为:Flash 与反熔丝工艺因抗辐射、非易失性优势在军工航空航天渗透率提升;中端 FPGA 在工业控制与汽车电子成为量价平衡甜点;SRAM 架构凭借灵活性主导数据中心加速卡市场。新兴趋势包括:芯片级可信平台模块(TPM)与 FPGA 硬核融合、基于 PUF 的零信任设备身份认证、联邦学习场景下的加密推理加速、以及针对量子安全的格基密码硬件实现。欧洲本土厂商加速推出符合 EUCC 认证的安全 IP 核,配合开源工具链降低开发门槛,推动市场从「安全功能叠加」向「原生安全架构」转型。

COVID-19 大流行对欧洲 FPGA 安全市场的影响及复苏轨迹如何?

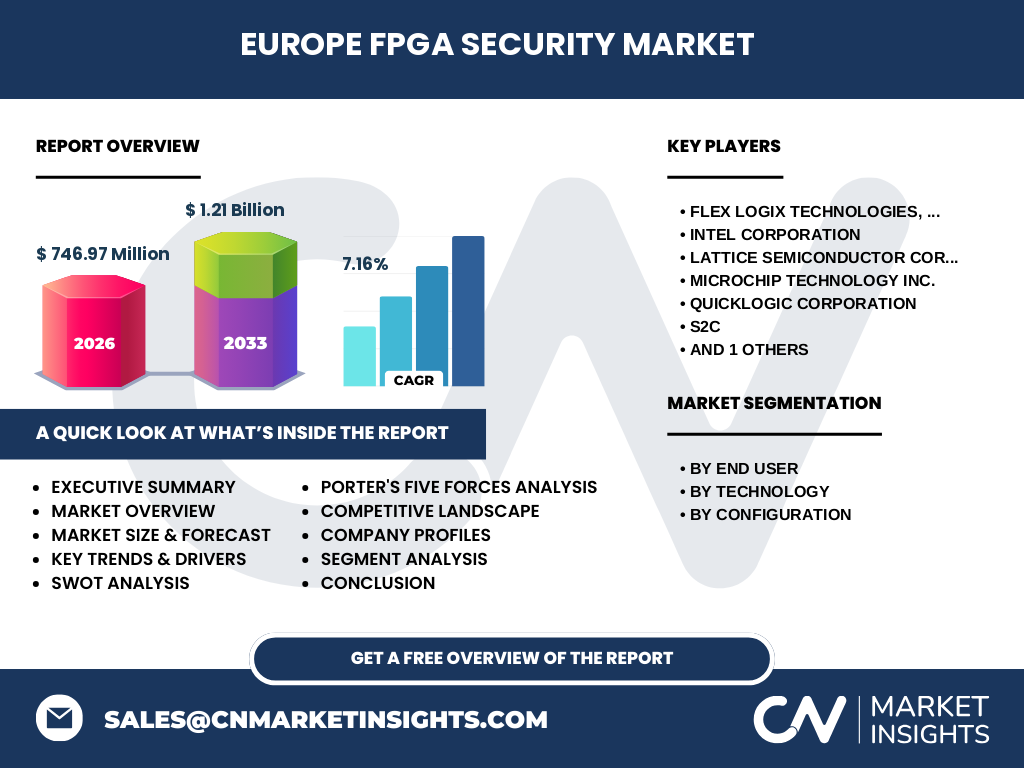

疫情初期导致欧洲半导体供应链中断,车规级 FPGA 订单大幅削减,军工项目延期交付。但远程办公、在线教育、数字医疗激增带动数据中心扩容,刺激高端 FPGA 需求反弹。2022 年起,欧盟《芯片法案》启动,公共资金与私人资本共振,推动本土制造产能扩张。市场呈现「V 型」复苏:2021 年增速回正,2022-2023 年复合增率超预期,2026 年市场规模达 746.97 百万,预计 2027-2033 年将增长至 1.21 十亿,复合年增长率 7.16%,确立长期上行通道。

欧洲 FPGA 安全市场竞争格局如何?主要竞争者与市场整合趋势是什么?

市场呈寡头竞争态势,头部企业包括 Intel Corporation(收购 Altera 后整合 Xeon+FPGA)、Xilinx, Inc.(现隶属 AMD、主导自适应计算)、Lattice Semiconductor Corporation(低功耗中端强势)、Microchip Technology Inc.(Flash/反熔丝军工领先)、QuickLogic Corporation(极低功耗边缘 AI)、Flex Logix Technologies, Inc.(嵌入式 FPGA IP)、S2C(原型验证与安全 IP)。整合趋势表现为:IDM 与无厂厂商通过收购补齐安全 IP 短板,如 AMD-Xilinx 整合 Pensando DPU;欧洲本土初创企业成为并购标的,聚焦后量子密码、RISC-V 安全子系统;产业链上下游战略投资增多,锁定产能与生态。

欧洲 FPGA 安全市场执行摘要:核心发现与高层概览

欧洲 FPGA 安全市场正处于法规驱动与技术迁跃双重红利期。2026 年市场规模 746.97 百万,预测期 2027-2033 年将以 7.16% CAGR 增长至 1.21 十亿。细分看,电信与数据中心贡献超 40% 收入,汽车电子增速最快;Flash 与反熔丝技术在高可靠领域份额稳步提升;高端 FPGA 单价高但中端出货量最大。竞争格局以美资巨头为主,欧洲本土通过政策扶持培育替代生态。关键投资窗口集中于车规级安全 SoC、后量子加密 IP、异构集成封装平台。合规成本与人才缺口是短期最大风险。

欧洲 FPGA 安全市场 2025-2032 年预测如何?

基于 2026 年 746.97 百万基数及 7.16% CAGR,预测 2027 年突破 8 亿,2029 年超 10 亿,2032 年接近 1.21 十亿(注:预测区间 2027-2033 年)。增长动力分阶段:2025-2027 年由 5G 基站与数据中心换代驱动;2028-2030 年受益于欧盟《芯片法案》产能释放与车规新平台导入;2031-2032 年后量子密码标准化落地带来替换需求。细分预测中,汽车电子 CAGR 预计超 10%,军工航空航天因长周期订单保持稳健增长,消费电子受宏观周期波动较大。

欧洲 FPGA 安全市场按细分领域的规模与份额情况如何?

按终端用户:电信、数据中心与计算、军工与航空航天、汽车电子、工业、消费电子、其他终端用户七大板块共同构成需求矩阵,其中电信与数据中心合计占比最高,汽车电子增速领跑。按技术:SRAM、Flash、反熔丝三大路线并存,SRAM 主导高性能可重构场景,Flash 与反熔丝凭借即时上电、抗辐射特性锁定军工与汽车关键节点。按配置:低端 FPGA 服务成本敏感型工业与消费电子,中端 FPGA 在汽车域控与边缘网关成主流,高端 FPGA 聚焦数据中心加速卡与雷达信号处理。具体金额占比随产品迭代动态调整,整体呈现「中端量大、高端值高、低端广覆盖」特征。

全球视角下欧洲 FPGA 安全市场的规模与区域份额分布如何?

欧洲作为全球第二大 FPGA 安全需求市场,仅次于北美,占全球份额约 25%-30%。区域内部,德国、法国、英国、意大利、北欧五国贡献超 70% 区域收入,得益于完整的汽车产业链、军工体系与数据中心集群。东欧新兴制造基地承接部分封测产能,但设计端仍高度集中于西欧。与北美、亚太相比,欧洲在高端 FPGA 设计工具、EDA 链条上依赖外部供应商,正通过欧盟《芯片法案》推动本土化替代,区域份额结构呈现「需求强、设计弱、制造缺」特征。

欧洲 FPGA 安全市场区域详细表现分析如何?

德国凭借汽车电子与工业 4.0 双引擎领跑,车规级 FPGA 需求占欧洲 35% 以上;法国军工航空航天预算稳定,推动反熔丝/Flash FPGA 在导弹、卫星载荷渗透;英国在金融科技与数据中心加密合规上投入大,带动高端 FPGA 采购;北欧国家依托电信设备巨头与绿色数据中心,形成低功耗 FPGA 优势生态;南欧与东欧主要承担组装测试与特定模块开发。各国政府采购政策、出口管制清单、本土化替代基金差异,造就细分市场准入门槛与利润率显著分化。

欧洲 FPGA 安全市场领军企业画像与策略有哪些?

Intel Corporation 通过 oneAPI 统一软件栈,推动 Xeon+Agilex 异构安全加速;AMD-Xilinx 聚焦 Versal 自适应 SoC,内嵌 PUF 与后量子加密引擎;Lattice Semiconductor 以 Avant/Eclipse 系列攻占中端低功耗安全边缘;Microchip Technology 强化 PolarFire/ProASIC 系列抗辐射认证,深耕军工;QuickLogic 推行 Australis 开源工具链,切入 RISC-V 安全子系统;Flex Logix 以 eFPGA IP 赋能 SoC 厂商原生安全;S2C 提供原型验证平台与安全 IP 订阅服务。各家均建立欧洲本地研发中心、认证实验室与分销网络,响应 EUCC 与 GDPR 合规要求。

欧洲 FPGA 安全市场波特五力分析结果如何?

供应商议价能力强:EDA 工具、高端制造产能、关键 IP 核高度集中于美日欧寡头,欧洲本土替代初期议价弱。购买者议价能力中等:头部电信、车企、军工集团集中度高,具备长协谈判筹码,但中小客户依赖分销渠道议价弱。新进入者威胁低:高资本支出、漫长认证周期、专利护城河构成壁垒,但 RISC-V 开源生态降低架构授权成本,可能孵化细分切入者。替代品威胁中等:ASIC 成本高不可重构,GPU/ASIC 在特定加密算法有性价比优势,但 FPGA 灵活性与认证周期优势难以完全替代。现有竞争强度高:头部厂商在技术迭代、生态锁定、并购整合上持续博弈,价格战较少、价值竞争为主。

欧洲 FPGA 安全市场 SWOT 分析:优势、劣势、机会、威胁

优势:法规驱动明确(EUCC、CRA、GDPR)、高端制造与汽车产业链完备、公共研发资金充裕(Horizon Europe、芯片法案)。劣势:高端 FPGA 设计工具、晶圆制造高度依赖域外、安全人才缺口大、碎片化国家认证增加合规成本。机会:后量子密码标准化窗口期、车规域控集成带来单车用量跃升、主权云与边缘计算基建投资、开源 RISC-V+FPGA 生态构建。威胁:地缘政治导致供应链断供风险、美中出口管制溢出效应、网络攻击手段迭代超越防御部署速度、宏观经济波动压缩终端资本开支。

欧洲 FPGA 安全市场价值链结构与价值流向如何?

价值链上游:EDA 工具、IP 核授权、晶圆制造(28nm/16nm/7nm)、封装测试、原材料(光刻胶、靶材);中游:FPGA 芯片设计、模组封装、板卡加速器制造、安全固件开发;下游:系统集成商、OEM/ODM、运营商、军工主机厂、汽车 Tier1、云服务商。价值流向呈现「笑脸曲线」:上游 EDA 与 IP 核毛利超 60%,中游芯片设计毛利 40%-50%,下游系统集成毛利 15%-20%。欧洲在上游工具/制造环节缺位,中游设计有竞争实力(如 Lattice 欧洲研发中心),下游应用拥有强议价权。垂直整合趋势下,头部厂商向上游延伸 IP、向下游延伸解决方案,重塑利润分配。

欧洲 FPGA 安全市场关键投资洞察与战略建议是什么?

重点关注三大赛道:一是车规级安全 SoC 平台,单车 FPGA 含量随域控集成从 <$50 向 >$200 跃升,建议布局 ISO 26262 ASIL-D 与 UN R155 双认证产品线;二是后量子密码硬件加速 IP,NIST 标准化落地前 2-3 年为黄金窗口,优先投资格基/哈希基算法硬核化团队;三是异构集成封装平台,Chiplet 互联标准(UCIe)成熟将重塑高端 FPGA 成本结构,建议参股封装基材与互联 IP 厂商。风险对冲上,建议配置欧洲本土 EDA 初创企业、关键材料供应商,构建供应链抗脆弱性。退出机制上,关注战略并购窗口期(大厂补齐安全短板)与 IPO 路径(欧洲新设欧盟上市规则)。

欧洲 FPGA 安全市场结论与核心要点总结

欧洲 FPGA 安全市场处于法规红利释放期与技术代际切换期共振节点。2026 年 746.97 百万规模、7.16% CAGR 通往 2033 年 1.21 十亿,确立中长期增长确定性。核心驱动力为合规强制、关键基础设施升级、汽车电子架构重构。竞争格局呈「美资巨头主导、欧洲本土突围、细分赛道分化」,Flash/反熔丝在高可靠领域不可替代,SRAM 在弹性算力领域称霸。投资逻辑聚焦「认证护城河+生态锁定+供应链自主」。企业需同步推进 EUCC 认证、后量子算法迁移、本土化供应链建设三大战略动作,方能在合规门槛提升中锁定份额红利。

本研究的研究方法论是什么?

研究采用「桌面研究+初级访谈+量化建模」三角验证法。桌面研究覆盖欧盟官方法规文库、上市公司财报与投资者关系资料、行业协会白皮书、专利数据库、学术期刊;初级访谈对象包括 FPGA 厂商欧洲区负责人、Tier1 采购总监、认证机构技术专家、欧盟 DG CONNECT 政策官员、风投合伙人,共计 35 深度访谈;量化建模采用自下而上法,以晶圆产能、设计启动项目数、单芯片 ASP 为核心变量,结合宏观 GDP、制造业 PMI、国防预算增速构建回归模型,滚动修正预测区间。数据截止 2024 年 Q4,所有金额折算为固定汇率美元,剔除汇率波动干扰。

本研究的范围与边界界定如何?

研究范围锁定欧洲地理范围(EU27+英国+瑞士+挪威),聚焦具备安全功能的 FPGA 器件、模组、IP 核及配套开发工具,涵盖 SRAM/Flash/反熔丝三大工艺、低/中/高端三大配置、七大终端应用领域。不包含:纯软件安全方案、非 FPGA 硬件加密芯片(如 HSM、TPM 独立器件)、军用保密等级以上项目细节、消费级娱乐设备非安全功能 FPGA。时间跨度为历史回溯 2020-2024、基准年 2025、预测期 2026-2033。局限性在于:部分军工订单不公开、汇率折算引入误差、新兴技术(如光子 FPGA)尚未规模化商用难以量化。

欧洲 FPGA 安全市场主要企业及其最新动态、产品发布、合作伙伴关系与战略发展有哪些?

Intel 2024 年发布 Agilex 9 系列,集成业界首个通过 EUCC EAL4+ 认证的 PUF 密钥生成模块,并与博世达成车规域控制器联合开发协议。AMD-Xilinx 推出 Versal AI Edge XA 系列,内嵌后量子加密引擎,通过 ISO 26262 ASIL-D 认证,合作大陆集团落地智能座舱平台。Lattice 发布 Avant-G 低功耗中端 FPGA,主打边缘 AI 安全推理,联合 Thales 推出符合欧盟 CRA 要求的安全启动参考设计。Microchip 扩充 PolarFire SoC 抗辐射产品线,中标 ESA 新一代卫星载荷项目。QuickLogic 开源 Australis SDK,吸引欧洲 RISC-V 安全生态开发者。Flex Logix 与 STMicroelectronics 达成 eFPGA IP 许可协议,赋能车规 MCU 原生安全。S2C 推出云原型验证平台,缩短安全 IP 集成周期 40%。