Was umfasst der Kurier-, Express- und Paketmarkt in Bezug auf Definition, Umfang und Bedeutung?

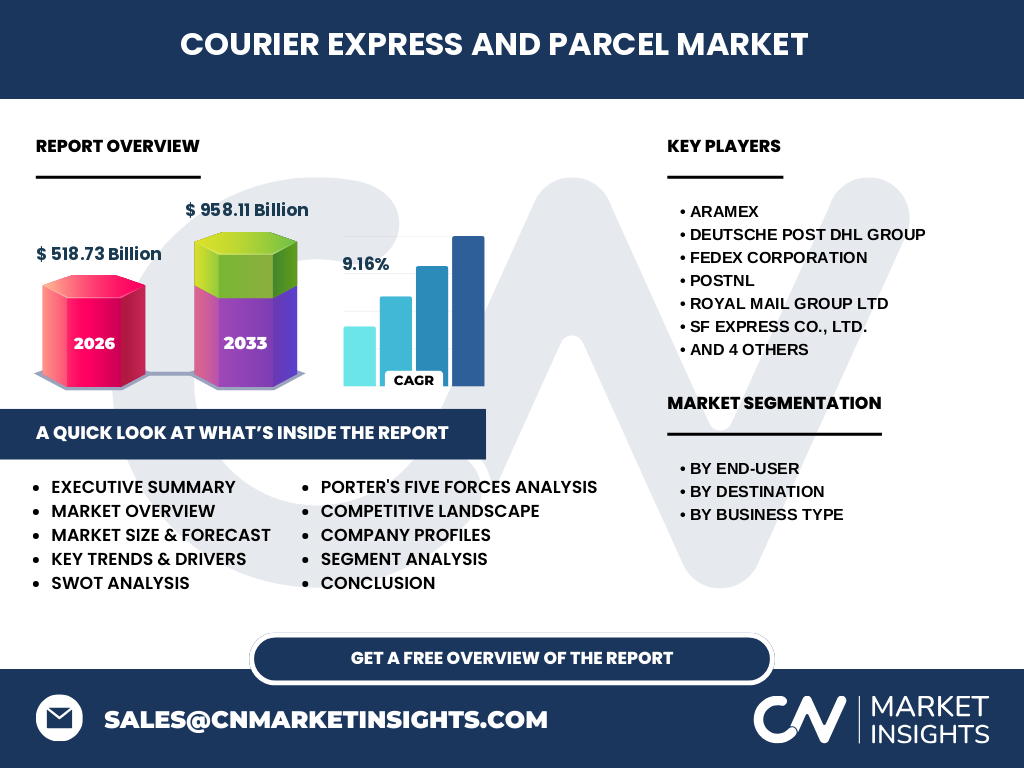

Der Kurier-, Express- und Paketmarkt (KEP) deckt den Transport von Sendungen bis 31,5 kg ab, einschließlich Same-Day-, Next-Day- und Standardzustellung. Er umfasst B2B-, B2C- und C2C-Segmente sowie nationale und internationale Sendungen. Der Markt ist kritische Infrastruktur für E-Commerce, Fertigung und Dienstleistungen. Mit einem Volumen von 518,73 Mrd. (2026) und einer CAGR von 9,16 % bis 2033 ist er ein wesentlicher Wirtschaftsmotor und Indikator für Handelsaktivität.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Kurier-, Express- und Paketmarkt?

Haupttreiber sind E-Commerce-Wachstum, Globalisierung von Lieferketten und steigende Kundenerwartungen an Geschwindigkeit. Hemmnisse umfassen regulatorische Hürden, Kapazitätsengpässe und volatile Kraftstoffpreise. Herausforderungen liegen in der letzten Meile, Fachkräftemangel und Nachhaltigkeitsanforderungen. Chancen bieten sich durch Digitalisierung, KI-gestützte Routenoptimierung, grüne Logistik und Expansion in Schwellenmärkte. Die Segmentierung nach Endnutzern (BFSI, Einzelhandel, Fertigung, Landwirtschaft) zeigt differenzierte Wachstumspfade.

Welche aktuellen und aufkommenden Wachstumstrends formen den Kurier-, Express- und Paketmarkt?

Dominierende Trends sind Same-Day-Delivery-Ausbau, Mikro-Fulfillment-Zentren in urbanen Gebieten und vorausschauende Analytik für Nachfrageprognosen. Nachhaltigkeit treibt Elektroflotten, alternative Verpackungen und CO₂-neutrale Optionen voran. Cross-Border-E-Commerce wächst überproportional, besonders im B2C-Segment. Automatisierung in Sortierzentren und Drohnen-Tests für ländliche Zustellung gewinnen an Bedeutung. Die C2C-Plattformen schaffen neue Volumenströme zwischen Privatpersonen.

Wie hat COVID-19 den Kurier-, Express- und Paketmarkt beeinflusst und wie verläuft die Erholung?

Die Pandemie beschleunigte E-Commerce-Adoption um Jahre und verursachte dauerhafte Volumenverschiebungen vom B2B- zum B2C-Geschäft. Lockdowns generierten Nachfragespitzen, die Kapazitäten überstiegen und Preise nach oben trieben. Lieferkettenstörungen erhöhten die Bedeutung resilienter Logistiknetzwerke. Die Erholung zeigt sich in stabilisierten, aber strukturell höheren Volumen. Hygieneprotokolle und kontaktlose Zustellung bleiben Standard. Der Markt von 518,73 Mrd. (2026) reflektiert dieses neue Normalniveau.

Wie gestaltet sich die Wettbewerbslandschaft und Konsolidierung im Kurier-, Express- und Paketmarkt?

Der Markt wird von globalen Integratoren wie Deutsche Post DHL Group, FedEx Corporation, United Parcel Service, Inc. dominiert, ergänzt durch starke Regionalspieler: SF Express Co., Ltd. (China), Yamato Holdings Co. Ltd (Japan), SG Holdings Co Ltd (Japan), Aramex (Nahost), PostNL (Benelux), Royal Mail Group Ltd (UK), Singapore Post Limited. Konsolidierung erfolgt durch Akquisitionen im Last-Mile-Bereich und Technologie-Start-ups. Differenzierung gelingt über Servicequalität, Technologie und Nachhaltigkeitsprofile.

Was sind die zentralen Erkenntnisse der Executive Summary für den Kurier-, Express- und Paketmarkt?

Der KEP-Markt erreicht 2026 ein Volumen von 518,73 Mrd. und wächst mit 9,16 % CAGR auf 958,11 Mrd. bis 2033. Schlüsseltreiber: E-Commerce, Cross-Border-Handel, Digitalisierung. Herausforderungen: Letzte Meile, Nachhaltigkeit, Arbeitskräftemangel. Wettbewerbsintensiv mit globalen und regionalen Champions. Segmentation nach B2B/B2C/C2C, national/international und Endnutzerbranchen zeigt differenzierte Dynamik. Investitionschancen in Technologie, grüne Logistik und Schwellenmärkte.

Wie lauten die Prognosen für den Kurier-, Express- und Paketmarkt für den Zeitraum 2025 bis 2032?

Basierend auf der CAGR von 9,16 % wird der Markt von 518,73 Mrd. (2026) auf 958,11 Mrd. (2033) steigen. Das impliziert ein durchschnittliches jährliches Wachstum von ca. 63 Mrd. Treiber sind strukturell: E-Commerce-Durchdringung, aufstrebende Mittelschichten in Asien, Nearshoring-Trends. B2C-Segment wächst über Marktdurchschnitt. Internationale Sendungen profitieren von Handelsabkommen. Risiken: Rezession, geopolitische Spannungen, regulatorische Eingriffe in Gig-Economy-Modelle.

Wie verteilt sich Marktgröße und -anteil nach Segmentierung im Kurier-, Express- und Paketmarkt?

Die Segmentierung erfolgt dreidimensional: Nach Endnutzer (BFSI, Einzelhandel, Fertigung und Bau, Landwirtschaft) zeigt der Einzelhandel durch E-Commerce das stärkste Wachstum. Nach Ziel (Inländisch, International) dominiert Inländisch volumetrisch, International wächst schneller durch Cross-Border-E-Commerce. Nach Geschäftstyp (B2B, B2C, C2C) verschiebt sich Gewicht von B2B zu B2C/C2C. Genaue Anteilsverteilung und Umsatzbeiträge pro Segment erfordern detaillierte Analyse.

Wie stellt sich die globale Marktgröße und -verteilung nach Regionen im Kurier-, Express- und Paketmarkt dar?

Der globale Markt von 518,73 Mrd. (2026) verteilt sich ungleichmäßig: Asien-Pazifik führt durch China (SF Express, SF Holding), Japan (Yamato, SG Holdings) und aufstrebende Märkte. Nordamerika stark durch UPS, FedEx. Europa durch Deutsche Post DHL, PostNL, Royal Mail. Nahost durch Aramex. Lateinamerika und Afrika wachsen überdurchschnittlich, aber von niedriger Basis. Regionale CAGRs variieren stark; detaillierte Länderprofile im Vollbericht.

Welche detaillierten regionalen Leistungsunterschiede zeigen sich im Kurier-, Express- und Paketmarkt?

Asien-Pazifik: Höchste Wachstumsraten, getrieben von China, Indien, Südostasien. E-Commerce-Penetration, Mobile-First-Bevoelkerung. Nordamerika: Reifer Markt, Fokus auf Same-Day, Automatisierung, Returns-Management. Europa: Fragmentiert, regulatorisch anspruchsvoll (DSGVO, Arbeitsrecht), grüne Logistik führend. Lateinamerika: Informeller Sektor, Infrastrukturdefizite, aber rasche Digitalisierung. Nahost/Afrika: Drehkreuz-Funktion (Dubai, Singapur), junge Bevölkerung, E-Commerce-Aufholprozess. Jede Region erfordert maßgeschneiderte Strategien.

Wer sind die führenden Unternehmensprofile und Strategien im Kurier-, Express- und Paketmarkt?

Top-10: Deutsche Post DHL Group (globaler Integrator, starke Europa-Basis), FedEx Corporation (US-Fokus, Express-Stärke), United Parcel Service, Inc. (B2B-Kern, Netzwerkeffizienz), SF Express Co., Ltd. (China-Dominanz, Tech-Investments), Yamato Holdings Co. Ltd (Japan-Marktführer, Kundenservice), SG Holdings Co Ltd (Sagawa Express, Japan), Aramex (Nahost/Asien, Asset-Light), PostNL (Benelux, E-Commerce-Fokus), Royal Mail Group Ltd (UK-Universaldienst), Singapore Post Limited (Südostasien-Hub). Strategien: Vertical Integration, Tech-Plattformen, Nachhaltigkeit.

Wie bewertet die Porter's Five Forces Analyse die Wettbewerbsintensität im Kurier-, Express- und Paketmarkt?

Wettbewerbsrivalität: Hoch - globale Integratoren vs. regionale Spezialisten, Preiskampf im B2C. Lieferantenmacht: Mittel - Fluggesellschaften, Fahrzeug-OEMs, Kraftstoff; teils durch Eigenflotten gemildert. Käufermacht: Steigend - große E-Commerce-Plattformen (Amazon, Alibaba) diktieren Konditionen. Markteintrittsbarrieren: Hoch - Netzwerkeffekte, Kapitalintensität, Regulierung (Universal Service Obligation). Substitutionsbedrohung: Niedrig-mittel - digitale Übertragung ersetzt Dokumente, nicht physische Güter; 3D-Druck langfristig relevant.

Was zeigt die SWOT-Analyse für den Kurier-, Express- und Paketmarkt?

Stärken: Unverzichtbare Infrastruktur, Netzwerkeffekte, Skalenvorteile, Markenvertrauen. Schwächen: Kapitalintensiv, arbeitsintensiv (letzte Meile), volatile Margen, Legacy-IT. Chancen: E-Commerce-Wachstum, Cross-Border, grüne Logistik-Premiumisierung, Datenmonetarisierung, Schwellenmärkte. Risiken: Rezession, Regulierung (Arbeiterstatus, Emissionen), Tech-Disruption (Autonome Fahrzeuge, Drohnen), Großkunden-Abhängigkeit, geopolitische Fragmentierung. Strategischer Imperativ: Differenzierung durch Servicequalität und Technologie.

Wie gestaltet sich die Wertschöpfungskettenanalyse im Kurier-, Express- und Paketmarkt?

Wertschöpfungskette: Absender → Abholung (First Mile) → Sortierung (Hub-and-Spoke) → Linehaul (Luft/Straße/Schiene) → Zielsortierung → Zustellung (Last Mile) → Empfänger. Werttreiber: Dichte (Sendungen pro Stopp), Geschwindigkeit, Transparenz (Tracking), Retourenmanagement. First/Last Mile kostenintensiv (ca. 50 % Gesamtkosten). Technologie-Investitionen in Sortierautomatisierung, Routenoptimierung, Predictive Analytics verschieben Wertschöpfung zu Datendiensten. Partnerschaften mit Einzelhändlern (Pick-up-Points) senken Last-Mile-Kosten.

Welche strategischen Investitionsempfehlungen ergeben sich für den Kurier-, Express- und Paketmarkt?

Prioritäre Investitionsfelder: 1) Last-Mile-Technologie (Mikro-Hubs, Schließfächer, Routen-KI), 2) Elektroflotten und Ladeinfrastruktur (Regulatorik, TCO-Vorteil), 3) Cross-Border-Plattformen (Zollautomatisierung, Marktplatz-Integration), 4) Datenökosysteme (Predictive Analytics, Sichtbarkeit für Kunden), 5) Schwellenmarkt-Expansion (Joint Ventures, Akquisitionen lokaler Player). Risikoadjustierte Renditen erfordern Segmentfokus: B2C-Wachstum vs. B2B-Stabilität. ESG-Konformität als Finanzierungsvoraussetzung.

Was sind die Zusammenfassung und Kernaussagen zum Kurier-, Express- und Paketmarkt?

Der KEP-Markt befindet sich in strukturellem Wachstum: 518,73 Mrd. (2026) → 958,11 Mrd. (2033) bei 9,16 % CAGR. Treiber sind unveränderlich: Digitalisierung des Handels, Globalisierung, Urbanisierung. Gewinner differenzieren durch Technologie, Nachhaltigkeit und Kundenerlebnis. Konsolidierung setzt sich fort. Kritische Erfolgsfaktoren: Last-Mile-Effizienz, Arbeitskräftesicherung, regulatorische Anpassungsfähigkeit, Datenkompetenz. Der Markt belohnt Skalierung bei gleichzeitiger lokaler Agilität. Detaillierte Segment- und Regionalanalysen im Vollbericht essenziell für Investitionsentscheidungen.

Welche Forschungsmethodik liegt dieser Marktanalyse zugrunde?

Die Analyse basiert auf triangulierter Methodik: Primärforschung (Experteninterviews mit Branchenführern, Umfragen bei Versendern/Empfängern), Sekundärforschung (Unternehmensberichte, Verbandsdaten, Regulierungsbehörden, Handelsstatistiken), Quantitative Modellierung (Marktgrößenberechnung Bottom-Up/Top-Down, CAGR-Projektion, Sensitivitätsanalysen). Validierung durch Branchenbeiräte. Datenbasis: Finanzjahre 2020-2026, Prognosehorizont bis 2033. Methodische Details und Limitationen im methodischen Anhang des Vollberichts dokumentiert.

Welchen Untersuchungsrahmen und welche Limitationen hat diese Forschung?

Abdeckung: Globaler KEP-Markt, Segmente nach Endnutzer (BFSI, Einzelhandel, Fertigung/Bau, Landwirtschaft), Ziel (Inländisch/International), Geschäftstyp (B2B/B2C/C2C). Unternehmen: Top-10 globale/regionale Player. Zeitraum: Ist-Daten bis 2026, Prognose 2027-2033. Limitationen: Keine Paketgrößen-aufschlüsselung (>31,5 kg Fracht ausgeschlossen), keine Sub-Segment-Preise, begrenzte Primärdaten in geschlossenen Märkten, Annahmen zu makroökonomischer Stabilität. Fokus auf strukturelle Trends, nicht kurzfristige Volatilität.

Wer sind die Schlüsselunternehmen und welche aktuellen Entwicklungen prägen den Kurier-, Express- und Paketmarkt?

Die Top-10 (Deutsche Post DHL, FedEx, UPS, SF Express, Yamato, SG Holdings, Aramex, PostNL, Royal Mail, Singapore Post) treiben Konsolidierung und Innovation. Aktuelle Entwicklungen: DHL investiert massiv in E-Flotten und KI-Sortierung. FedEx konsolidiert Express/Ground-Netzwerke (Network 2.0). UPS fokussiert Healthcare-Logistik und Smart Logistics. SF Express expandiert international via Joint Ventures. Yamato/SG Holdings testen autonome Lieferroboter. Aramex stärkt E-Commerce-Enablement. PostNL/ Royal Mail transformieren Universal-Service-Modelle. Singapore Post baut Südostasien-Hub aus. Details zu Finanzkennzahlen, M&A, Partnerschaften im Vollbericht.