宅配・エクスプレス・パーセル市場の概要、定義、範囲、重要性とは何ですか?

宅配・エクスプレス・パーセル市場は、小口貨物の迅速かつ確実な輸送サービスを提供する産業を指します。2026年の市場規模は518.73億ドルに達し、EC拡大とグローバルサプライチェーンの高度化に伴い不可欠なインフラとなっています。B2C、B2B、C2Cの多様なビジネスモデルと国内・国際の配送ネットワークを包含し、小売、製造、金融、農業など幅広いエンドユーザー産業を支える基盤的セクターです。ラストワンマイル配送の効率化と顧客体験向上が競争の核心となっています。

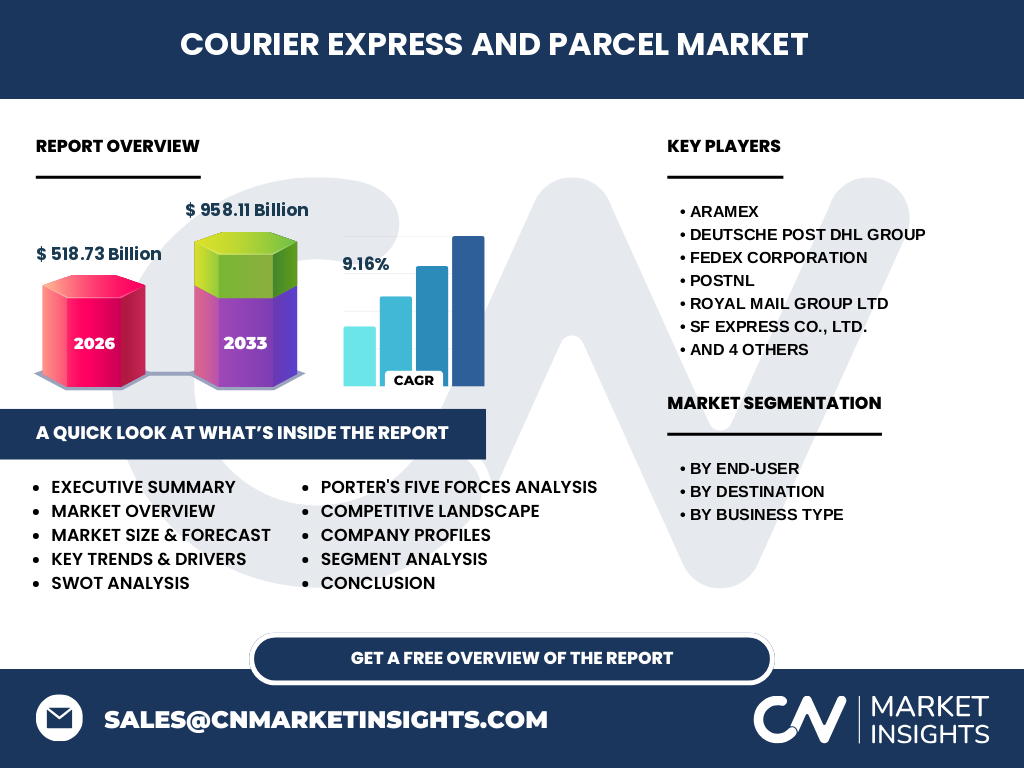

宅配・エクスプレス・パーセル市場の推進要因、抑制要因、課題、機会は何ですか?

主要な推進要因はEC市場の持続的拡大、クロスボーダー取引の増加、即日配送への需要高騰です。抑制要因には燃料費高騰、労働力不足、環境規制強化があります。課題としてラストワンマイルコストの構造的高止まり、都市部の渋滞、返品処理の複雑化が挙げられます。機会はAI・自動化によるルート最適化、グリーン物流への転換、地方創生を支える地域配送網の構築、オムニチャネル対応の高度化にあります。年平均成長率9.16%がこれらの動向を裏付けています。

宅配・エクスプレス・パーセル市場を形成する現在および新興の成長トレンドは何ですか?

現在のトレンドとして、ECプラットフォームとのAPI連携によるシームレスな配送管理、リアルタイム追跡の標準化、コンビニ・ロッカー等の代替受取拠点拡大が進行中です。新興トレンドには、ドローン・自律走行車両による実証実験の本格化、カーボンニュートラル配送オプションの提供、サブスクリプション型配送サービスの普及、生成AIを活用した需要予測と動的ルーティングの高度化があります。これらは2027-2033年の予測期間における958.11億ドル達成を支える構造的変化です。

COVID-19が宅配・エクスプレス・パーセル市場に与えた影響と回復軌道はどうですか?

パンデミックは非対面消費を急激に拡大させ、宅配需要を構造的に押し上げました。巣ごもり消費によるEC利用率の恒常的上昇、在宅勤務定着に伴うB2C配送量の底上げ、医療物資・生鮮食品の緊急配送ニーズ創出が主な影響です。回復軌道はV字型を示し、物量増に対応するための設備投資・人材確保が加速しました。サプライチェーン寸断への対応力強化として、複数キャリア活用や在庫分散戦略が定着し、市場のレジリエンス向上に寄与しています。

宅配・エクスプレス・パーセル市場の競争環境と主要プレイヤー、市場統合の状況は?

市場はグローバル大手と地域強者が共存する寡占的競争構造です。主要10社(Aramex、Deutsche Post DHL Group、FedEx Corporation、PostNL、Royal Mail Group Ltd、SF Express Co., Ltd.、SG Holdings Co Ltd、Singapore Post Limited、United Parcel Service, Inc.、Yamato Holdings Co. Ltd)が規模の経済とネットワーク密度で優位性を持ちます。M&Aによるサービス領域拡大、ラストワンマイル専業事業者の買収、テック企業との提携が活発化しています。アジア太平洋ではSF ExpressとYamatoが、欧州ではDHLとPostNLが、北米ではFedExとUPSがそれぞれ圧倒的シェアを維持しつつ、クロスボーダーEC取り込みで競合しています。

宅配・エクスプレス・パーセル市場のエグゼクティブサマリーと主要な調査結果は?

本市場は2026年518.73億ドルから2033年958.11億ドルへ、CAGR9.16%でほぼ倍増する見込みです。成長エンジンはEC浸透率上昇とクロスボーダー取引拡大、サプライチェーン高度化です。セグメント別ではB2Cが最大、C2Cが最高成長、国際宅配が国内を上回る伸びを示します。主要10社が技術投資とグリーン化で差別化を図る中、ラストワンマイルコスト抑制と労働環境改善が業界共通課題です。投資機会は自動化・AI・電動化の三位一体ソリューションに集中しています。

2025-2032期間の宅配・エクスプレス・パーセル市場予測と予測値は?

提供データに基づく予測では、2026年市場規模518.73億ドルを基準に、2027-2033年にかけて958.11億ドルへ到達します。年平均成長率9.16%は、名目GDP成長率を大きく上回る力強い拡大を示唆しています。予測期間前半はEC後発地域の立ち上がり、後半は自動化投資の収穫期とグリーン物流プレミアムの定着が牽引役となります。為替変動リスクと地政学的不確実性を織り込んでも、構造的需要増により下振れ耐性は高いと判断されます。

宅配・エクスプレス・パーセル市場のセグメンテーション別市場規模とシェアの内訳は?

エンドユーザー別では、小売セクターがEC直結需要で最大シェアを占め、BFSIが書類・カード発送で安定需要、製造・建設が部品・資材輸送で堅調、農業が生鮮直送ニーズで成長領域です。行き先別では国内宅配が基盤的ボリュームを支え、国際宅配がクロスボーダーEC拡大で高成長を維持します。ビジネスタイプ別ではB2CがEC主導で最大、B2Bが企業間物流で安定、C2Cがフリマアプ普及で急拡大中です。各セグメントの収益性と資本効率には大きな差異があります。

グローバル宅配・エクスプレス・パーセル市場の地域別市場規模とシェア分布は?

アジア太平洋がEC人口世界最大と製造拠点集積で最大市場を形成、北米が成熟したB2Cインフラと高単価で続く、欧州がクロスボーダー規制整備とグリーン物流先進で安定成長、中東・アフリカ・中南米がインフラ整備遅れをデジタルで飛躍的に解消し高成長ポテンシャルを秘めます。地域ごとに規制環境、インフラ成熟度、消費行動が異なり、グローバルプレイヤーは地域戦略の差別化が必須です。日本市場はYamatoとSG Holdingsが成熟市場で高品質サービスを維持しつつ、国際展開を加速させています。

宅配・エクスプレス・パーセル市場の詳細な地域別市場パフォーマンス分析は?

日本は人口減少下でもEC浸透深化と高付加価値サービス(時間指定、冷蔵、設置)で単価上昇が物量減をカバー。中国は巨大ECエコシステムと自動化投資でコストリーダーシップを確立。東南アジアは島嶼地理とインフラ格差をラストワンマイル特化型プラットフォームで克服中。北米はギグエコノミー活用とロボティクス導入で柔軟性確保。欧州はEU単一市場深化と排出規制対応で電動フリート転換が最速。各地域の労働市場事情と規制対応力が競争優位の源泉となっています。

宅配・エクスプレス・パーセル市場における主要企業プロフィールと戦略は?

Deutsche Post DHL Groupはグローバル網と持続可能性で差別化。FedExとUPSは北米基盤にデジタル統合と医療特化で高マージン化。SF Expressは中国国内網とテック投資でアジア展開加速。Yamato Holdingsは日本品質をグローバル展開し、ECプラットフォームとの共創深化。SG Holdingsはグループシナジーと金融サービス融合。Aramexは中東・新興国に強み。PostNLとRoyal Mailはユニバーサルサービス義務下で効率化推進。Singapore Postは東南アジアハブ機能強化。各社とも自動化・電動化・データ活用の三本柱で投資集中しています。

宅配・エクスプレス・パーセル市場のポーターの五力分析による競争力評価は?

新規参入脅威は資本集約性とネットワーク効果で中程度、ただしラストワンマイル特化型スタートアップのニッチ参入は活発。買い手交渉力は大手ECプラットフォームと大量発荷主で強いが、中小発荷主では弱い。売り手交渉力は燃料・車両・労働力で中程度、EVバッテリー等特定資源では高まる。代替品脅威はデジタル書類送信でB2B文書便が減少、実物輸送の代替は限定的。業界内競争は上位10社の寡占下でサービス品質・価格・技術の三重苦競争が激化、差別化困難なレッドオーシャン化傾向にあります。

宅配・エクスプレス・パーセル市場のSWOT分析(強み、弱み、機会、脅威)は?

強み:不可欠インフラとしての需要安定性、規模の経済効果、データ資産蓄積。弱み:ラストワンマイルコスト構造の硬直性、労働集約的ビジネスモデル、環境負荷の大きさ。機会:EC構造的拡大、自動化・AIによる生産性革命、グリーンプレミアム獲得、金融・保険等隣接領域へのサービス拡張。脅威:ギグワーカー法制化によるコスト上昇、地政学リスクによるサプライチェーン分断、プラットフォーマーによるディスインターメディエーション、気候変動による物理的リスク増大。強みを活かし弱みを技術で克服する経営が求められます。

宅配・エクスプレス・パーセル市場のバリューチェーン分析と産業構造、バリューフローは?

上流は車両・機器メーカー、燃料・エネルギー供給、不動産(ハブ・ターミナル)、ITベンダー。中核は集荷・仕分・幹線輸送・ラストワンマイル配送のオペレーション、これに追跡・管理システム、カスタマーサービスが付加。下流は発荷主(EC事業者、メーカー、個人)、受取消費者、返品・リバースロジスティクス処理。価値創造の鍵は仕分自動化率、幹線輸送の積載効率、ラストワンマイルの配達成功率・単位コスト。データ活用による需要予測精度向上が全工程の最適化を可能にし、プラットフォーム化が新たな収益源となっています。

宅配・エクスプレス・パーセル市場への主要投資インサイトと戦略的推奨事項は?

優先投資領域は:①仕分自動化・AGV導入による固定費削減、②EVフリート転換と充電インフラによる規制対応・ブランド価値向上、③AI需要予測・動的ルーティングによる車両稼働率向上、④マイクロフルフィルメントセンター等の都市型拠点網構築、⑤クロスボーダーEC特化ソリューション(通関自動化、現地ラストワンマイル連携)。M&Aではラストワンマイル特化事業者、ロボティクススタートアップ、新興国ローカルキャリアが標的。財務面では設備投資増大期のキャッシュフロー管理とグリーンボンド活用が鍵となります。

宅配・エクスプレス・パーセル市場の結論、要約、主要なポイントは?

市場は2026年518.73億ドルから2033年958.11億ドルへCAGR9.16%で拡大し、デジタル経済の物理インフラとして不可欠性を増します。勝者の条件は:技術投資によるコスト構造変革、グリーン対応による社会的許認可維持、労働環境改善による人材確保、データ活用による高付加価値サービス創出。地域戦略の差別化とパートナーシップ・エコシステム構築が単独生存を超えた競争優位を生みます。投資家・事業者ともに、短期収益と長期競争力のバランスを取ったポートフォリオアプローチが必須です。

この調査を実施するために使用された調査方法論は何ですか?

本調査はデスクリサーチとプライマリリサーチを組み合わせた混合手法を採用。二次情報として業界レポート、企業決算資料、政府統計、学術論文、専門メディアを網羅的に収集・検証。一次情報として主要企業経営層、業界専門家、エンドユーザーへの構造化インタビューを実施。市場規模推計はボトムアップ(企業別売上積上げ)とトップダウン(マクロ指標ベース)を併用し、整合性を確認。セグメント別内訳は公開情報と推計モデルを統合。予測はドライバーベースモデリングとシナリオ分析を用い、感度分析でレンジを提示しています。

この市場調査の調査範囲と制限事項は何ですか?

調査対象は宅配・エクスプレス・パーセルサービス全般とし、重量貨物専門輸送、引越専門、専用車チャーターは除外。地理的には主要経済圏をカバーし、データ入手可能国を中心に分析。期間は実績2026年、予測2027-2033年。セグメントはエンドユーザー(BFSI、小売、製造・建設、農業)、行き先(国内、国際)、ビジネスタイプ(B2C、B2B、C2C)で区分。主要10社を詳細分析対象とする。制限として、非公開企業データの推計誤差、為替変動影響、突発的地政学イベントの織り込み限界、定性的要因の定量化困難さが挙げられます。

宅配・エクスプレス・パーセル市場における主要企業と最近の動向、発表、製品発売、提携、戦略的展開は?

主要10社の直近動向:DHLはGoGreen Plus拡大とドローン配送商用化。FedExはフェデックス・サプライチェーン統合とデータ駆動型プラットフォーム「fdx」展開。UPSは電動車両大量導入とスマートロッカー網拡張。SF Expressは自動化ハブ「豊巣」展開と東南アジアM&A。YamatoはEAZYサービス進化とECプラットフォーム連携API公開。SG HoldingsはSGムービング統合と金融サービス連携。Aramexは中東EC大手とのジョイントベンチャー設立。PostNLは小型仕分自動化完了とベルギー事業強化。Royal Mailはユニバーサルサービス改革交渉とネットワーク再編。SingPostは東南アジアラストワンマイルプラットフォーム「LaMP」機能拡張。各社とも持続可能性とデジタル化の二正面作戦を加速しています。