Logistikdienstleistungsmarkt: Übersicht - Definition, Umfang und Bedeutung

Der Logistikdienstleistungsmarkt umfasst alle Dienstleistungen, die die Planung, Steuerung und Kontrolle des Waren- und Informationsflusses zwischen den einzelnen Stufen der Lieferkette gewährleisten. Dazu gehören Transport, Lagerung, Verpackung, Distribution sowie die Organisation von Informations- und Kommunikationsprozessen. Der Markt ist von enormer wirtschaftlicher Bedeutung, da er als Rückgrat des globalen Handels fungiert und die reibungslose Abwicklung von Handelsströmen zwischen Produzenten, Händlern und Endverbrauchern ermöglicht. In einer zunehmend vernetzten Weltwirtschaft gewinnt die Logistik an strategischer Bedeutung, da sie direkt die Wettbewerbsfähigkeit von Unternehmen beeinflusst und für die Erfüllung der steigenden Kundenerwartungen an schnelle und zuverlässige Lieferungen unerlässlich ist.

Logistikdienstleistungsmarkt: Treiber, Restriktionen, Herausforderungen und Chancen

Wesentliche Wachstumstreiber des Logistikdienstleistungsmarkts sind die anhaltende Globalisierung der Wirtschaft, der Boom des E-Commerce und die steigende Nachfrage nach Just-in-Time-Lieferungen. Zunehmende Komplexität der Lieferketten und der Bedarf an nachhaltigen Logistiklösungen schaffen ebenfalls Wachstumsimpulse. Gleichzeitig stehen dem Markt Herausforderungen wie Fachkräftemangel, steigende Kraftstoffkosten und regulatorische Hürden gegenüber. Die Notwendigkeit, in digitale Infrastrukturen und moderne Technologien zu investieren, stellt ebenfalls eine Restriktion dar. Chancen bieten sich durch die Digitalisierung der Logistik, den Ausbau von Automatisierung und Robotik sowie durch die Entwicklung grüner Logistikkonzepte, die den wachsenden Nachhaltigkeitsanforderungen gerecht werden.

Logistikdienstleistungsmarkt: Wachstumstrends

Aktuelle Trends im Logistikdienstleistungsmarkt umfassen die zunehmende Automatisierung von Lagern und Distributionszentren, den Einsatz von künstlicher Intelligenz zur Optimierung von Routen und Beständen sowie die Integration von Internet-of-Things-Technologien zur Echtzeitverfolgung von Gütern. Die Digitalisierung schreitet voran, wobei cloudbasierte Logistikplattformen und Predictive Analytics an Bedeutung gewinnen. Zudem verstärkt sich der Trend zur nachhaltigen Logistik, wobei Unternehmen vermehrt auf emissionsarme Transportmittel und umweltfreundliche Verpackungen setzen. Die Konsolidierung des Marktes durch Fusionen und Übernahmen sowie die Ausweitung der Dienstleistungen auf neue geografische Regionen sind ebenfalls prägende Trends.

Auswirkungen von COVID-19 auf den Logistikdienstleistungsmarkt

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Logistikdienstleistungsmarkt. In der Anfangsphase kam es zu gravierenden Störungen in den globalen Lieferketten, Produktionsstillständen und Transportengpässen. Der E-Commerce erlebte jedoch einen enormen Boom, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen im letzten Meile-Bereich führte. Unternehmen mussten ihre Lieferketten neu bewerten und resilienter gestalten, was zu einer verstärkten Diversifizierung der Bezugsquellen und einem Ausbau lokaler Lager führte. Die Pandemie beschleunigte zudem die Digitalisierung der Logistik, da der Bedarf an Transparenz und Echtzeitinformationen stark zunahm. Die Erholung verläuft unterschiedlich je nach Region und Branche, wobei einige Sektoren bereits wieder auf Vorkrisenniveau sind, während andere weiterhin mit Herausforderungen zu kämpfen haben.

Logistikdienstleistungsmarkt: Wettbewerbslandschaft

Die Wettbewerbslandschaft im Logistikdienstleistungsmarkt ist geprägt von einer Mischung aus global agierenden Konzernen und spezialisierten Nischenanbietern. Große internationale Player wie DHL, UPS, FedEx und Kühne + Nagel dominieren den Markt und bieten ein breites Spektrum an Dienstleistungen an. Gleichzeitig gibt es zahlreiche regionale und spezialisierte Logistikdienstleister, die in bestimmten Segmenten oder Regionen stark vertreten sind. Der Markt ist durch hohe Kapitalanforderungen und Skaleneffekte gekennzeichnet, was zu einer gewissen Konzentration führt. Unternehmen konkurrieren vor allem durch Servicequalität, technologische Innovationen, globale Reichweite und Nachhaltigkeitsinitiativen. Die Integration von digitalen Plattformen und die Entwicklung von End-to-End-Logistiklösungen sind zentrale Strategien zur Differenzierung im Wettbewerb.

Executive Summary - Hochrangige Übersicht und wichtigste Erkenntnisse über den Logistikdienstleistungsmarkt

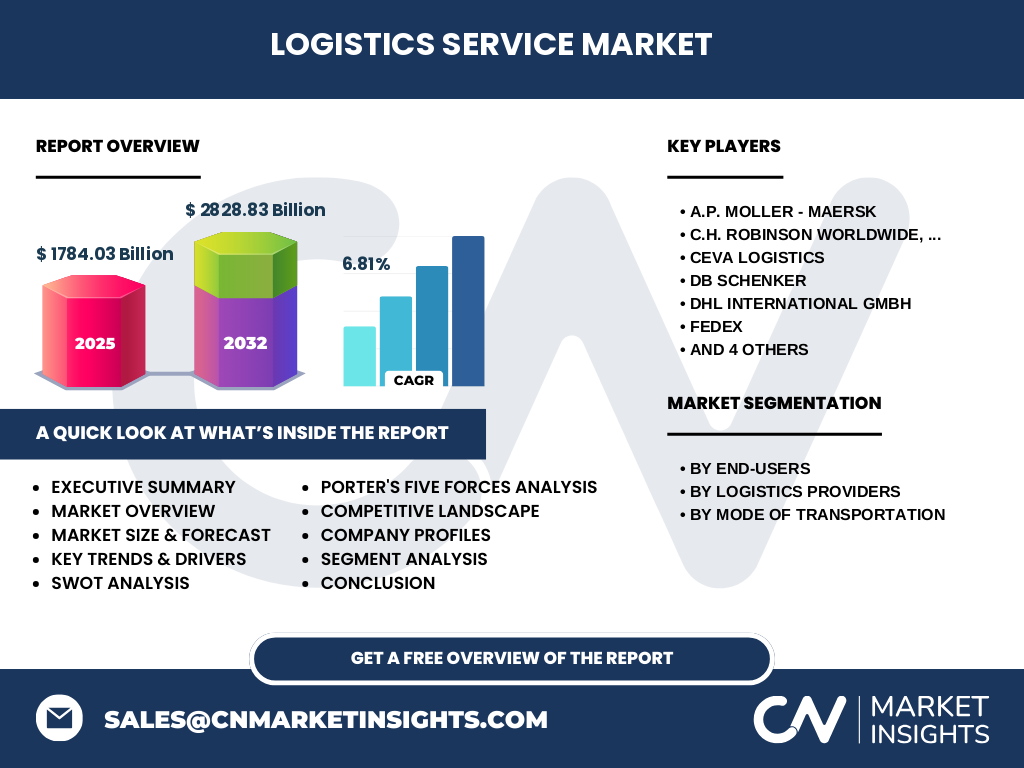

Der Logistikdienstleistungsmarkt befindet sich in einem dynamischen Wachstumsprozess, getrieben durch Globalisierung, E-Commerce und technologische Innovationen. Mit einem prognostizierten Marktvolumen von 1784,03 Milliarden im Jahr 2026 und einer erwarteten Steigerung auf 2828,83 Milliarden bis 2033 bei einer CAGR von 6,81% bietet der Markt attraktive Wachstumsaussichten. Die zunehmende Komplexität der Lieferketten und der Wandel zu nachhaltigeren und digitalisierten Logistiklösungen schaffen sowohl Herausforderungen als auch Chancen für Marktteilnehmer. Die Pandemie hat die Notwendigkeit resilienter und flexibler Lieferketten unterstrichen, was zu verstärkten Investitionen in digitale Infrastrukturen und Automatisierung führt. Unternehmen, die in der Lage sind, innovative, nachhaltige und technologisch fortschrittliche Lösungen anzubieten, werden in diesem sich wandelnden Umfeld die besten Wachstumschancen haben.

Logistikdienstleistungsmarkt: Prognose für 2025-2032

Für den Zeitraum von 2025 bis 2032 wird für den Logistikdienstleistungsmarkt ein stetiges Wachstum erwartet. Ausgehend von einem Marktvolumen von 1784,03 Milliarden im Jahr 2026 wird der Markt bis 2033 auf 2828,83 Milliarden ansteigen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,81%. Dieses Wachstum wird durch mehrere Faktoren angetrieben, darunter die anhaltende Expansion des E-Commerce, die Globalisierung der Lieferketten und die zunehmende Nachfrage nach effizienten und nachhaltigen Logistiklösungen. Die Digitalisierung der Logistikbranche, einschließlich des Einsatzes von künstlicher Intelligenz, IoT und Blockchain-Technologien, wird ebenfalls zu Wachstumsimpulsen beitragen. Regional werden insbesondere aufstrebende Märkte in Asien und Afrika erhebliches Wachstumspotenzial bieten, während reifere Märkte in Nordamerika und Europa durch Innovationen und Serviceverbesserungen weiter wachsen werden.

Logistikdienstleistungsmarkt: Größe und Anteil nach Segmentierung

Der Logistikdienstleistungsmarkt kann nach verschiedenen Kriterien segmentiert werden. Nach Endbenutzern umfasst der Markt die Sektoren Regierung & Öffentliche Versorgungsunternehmen, Gesundheitswesen, Industrielle Fertigung, Einzelhandel & Konsumgüter sowie Luft- & Raumfahrt & Verteidigung. Jeder dieser Sektoren hat spezifische Anforderungen an Logistikdienstleistungen, von der sicheren und zeitgerechten Lieferung medizinischer Güter bis hin zur komplexen Abwicklung von Verteidigungsgütern. Nach Logistikdienstleistern unterscheidet man Erste & Zweite Parteilogistik, Drittpartei-Logistik (3PL), Viertelpartei-Logistik (4PL) und Fünftelpartei-Logistik (5PL). Während 3PL-Anbieter klassische Transport- und Lagerdienstleistungen anbieten, übernehmen 4PL- und 5PL-Anbieter zunehmend die Steuerung und Optimierung gesamter Lieferketten. Nach Transportart unterteilt sich der Markt in Straßen-, Wasser-, Schienen- und Lufttransport. Der Straßentransport dominiert aufgrund seiner Flexibilität und Flächendeckung, während der Lufttransport für zeitkritische Güter und der Seetransport für Massengüter von großer Bedeutung sind.

Globale Logistikdienstleistungsmarktgröße und Anteil nach Region

Der globale Logistikdienstleistungsmarkt zeigt regional unterschiedliche Entwicklungen. Während genaue Marktanteile für einzelne Regionen nicht vorliegen, lässt sich ein generelles Bild zeichnen: Nordamerika und Europa sind etablierte Märkte mit hoher Logistikdichte und fortschrittlicher Infrastruktur. Diese Regionen zeichnen sich durch hohe Innovationskraft und den frühen Einsatz neuer Technologien aus. Die Region Asien-Pazifik, angeführt von China, Japan und Indien, erlebt das dynamischste Wachstum, getrieben durch rasche Industrialisierung, wachsenden Binnenhandel und zunehmende Integration in globale Lieferketten. Lateinamerika und Afrika bieten aufstrebende Märkte mit erheblichem Wachstumspotenzial, stehen jedoch vor Herausforderungen wie Infrastrukturdefiziten und politischer Instabilität. Der Nahe Osten entwickelt sich zu einem wichtigen Logistikdrehkreuz, insbesondere durch Investitionen in Hub-Standorte und Freihandelszonen.

Regionale Analyse des Logistikdienstleistungsmarkts

Die regionale Analyse des Logistikdienstleistungsmarkts zeigt deutliche Unterschiede in den Marktbedingungen und Wachstumsaussichten. In Nordamerika ist der Markt durch hohe Standardisierung, fortschrittliche Technologieadoption und einen starken Fokus auf Nachhaltigkeit gekennzeichnet. Der E-Commerce-Boom treibt hier besonders die Nachfrage nach Express- und Last-Mile-Logistiklösungen. In Europa prägen strenge Umweltvorschriften und der Binnenmarkt die Logistiklandschaft, wobei ein Trend zu multimodalen Transportlösungen und grüner Logistik zu beobachten ist. Die Asien-Pazifik-Region, allen voran China, erlebt ein rapides Marktwachstum, getrieben durch die Expansion des verarbeitenden Gewerbes und den wachsenden Konsum. Infrastrukturprojekte wie die "Neue Seidenstraße" stärken die regionale Vernetzung. In aufstrebenden Märkten wie Lateinamerika und Afrika bieten steigende Urbanisierung und wachsende Mittelschichten Wachstumschancen, während Infrastrukturdefizite und regulatorische Hürden Herausforderungen darstellen.

Führende Unternehmensprofile im Logistikdienstleistungsmarkt

Der Logistikdienstleistungsmarkt wird von einer Reihe global agierender Unternehmen dominiert. A.P. MOLLER - MAERSK ist als weltweit größter Containerlinienbetreiber und führender Logistikdienstleister bekannt und bietet umfassende Supply-Chain-Lösungen an. DHL International GmbH, Teil der Deutsche Post DHL Group, ist ein globaler Marktführer in den Bereichen internationaler Expressversand, Fracht, E-Commerce und Supply Chain Management. United Parcel Service (UPS) ist ein führender Anbieter von Paket- und Supply-Chain-Lösungen mit starker Präsenz im Express- und Landtransport. KUEHNE + NAGEL ist ein globaler Logistikanbieter mit breitem Dienstleistungsspektrum, von Seefracht über Luftfracht bis hin zu Kontraktlogistik. CEVA Logistics, DB Schenker und Nippon Express sind weitere bedeutende internationale Player, die umfassende Logistikdienstleistungen anbieten. FedEx ist bekannt für seine Express- und Frachtdienstleistungen mit starker technologischer Ausrichtung. Diese Unternehmen zeichnen sich durch ihre globale Präsenz, umfassende Dienstleistungsportfolios und kontinuierliche Investitionen in Innovation und Nachhaltigkeit aus.

Porter's Five Forces Analyse des Logistikdienstleistungsmarkts

Die Anwendung von Porters Five Forces auf den Logistikdienstleistungsmarkt zeigt ein komplexes Wettbewerbsumfeld. Die Bedrohung durch neue Marktteilnehmer ist moderat bis hoch, da der Markt hohe Anfangsinvestitionen in Infrastruktur und Technologie erfordert, aber gleichzeitig durch Globalisierung und Digitalisierung neue Nischen für innovative Start-ups entstehen. Die Verhandlungsmacht der Käufer ist stark, da große Unternehmen als Kunden oft über erhebliche Verhandlungsmacht verfügen und Dienstleistungen vergleichen können. Die Verhandlungsmacht der Lieferanten variiert je nach Segment; während bei Transportdienstleistungen die Macht der Transportunternehmen je nach Marktlage schwankt, ist sie bei spezialisierten Dienstleistungen oder Technologieanbietern oft höher. Die Bedrohung durch Substitute ist moderat, da alternative Logistiklösungen wie 3D-Druck oder lokale Produktion in bestimmten Segmenten an Bedeutung gewinnen könnten. Der Wettbewerbswettbewerb innerhalb der Branche ist intensiv, da zahlreiche globale und regionale Anbieter um Marktanteile konkurrieren und sich durch Servicequalität, Technologie und Nachhaltigkeit differenzieren.

SWOT-Analyse des Logistikdienstleistungsmarkts

Die SWOT-Analyse des Logistikdienstleistungsmarkts zeigt ein Bild mit erheblichen Stärken und Chancen, aber auch Herausforderungen. Zu den Stärken zählen die wesentliche Rolle der Logistik für die globale Wirtschaft, die hohe Nachfrage nach effizienten Supply-Chain-Lösungen und die zunehmende Digitalisierung der Branche. Die wachsende Komplexität der Lieferketten und der Trend zur Nachhaltigkeit schaffen Chancen für innovative Logistikdienstleister. Schwächen liegen in der Abhängigkeit von externen Faktoren wie Kraftstoffpreisen und geopolitischen Entwicklungen sowie in der Anfälligkeit für Störungen in der Lieferkette, wie die COVID-19-Pandemie gezeigt hat. Bedrohungen gehen von zunehmendem Wettbewerb, regulatorischen Herausforderungen und dem Fachkräftemangel aus. Unternehmen, die in der Lage sind, ihre digitalen Fähigkeiten zu stärken, nachhaltige Lösungen anzubieten und resiliente Lieferketten aufzubauen, werden am besten positioniert sein, um von den Wachstumschancen zu profitieren.

Logistikdienstleistungsmarkt: Wertschöpfungsanalyse

Die Wertschöpfungsanalyse des Logistikdienstleistungsmarkts verdeutlicht die verschiedenen Stufen, in denen Wert geschaffen wird. An der Basis stehen die operative Logistik, einschließlich Transport, Lagerung und Materialfluss. Hier entsteht der Hauptteil des Werts durch effiziente Prozesse und Kostenoptimierung. Die nächste Stufe umfasst die Informationslogistik, bei der durch den Einsatz von IT-Systemen, Datenanalyse und Echtzeitverfolgung zusätzlicher Wert in Form von Transparenz und Prozessoptimierung geschaffen wird. Die dritte Stufe beinhaltet die strategische Logistikberatung, bei der Unternehmen durch Optimierung der gesamten Supply Chain und Entwicklung maßgeschneiderter Lösungen Mehrwert generieren. Die Integration von Nachhaltigkeitsaspekten und die Entwicklung innovativer Logistikkonzepte stellen zunehmend wertschöpfende Elemente dar. Unternehmen, die in der Lage sind, über diese Stufen hinweg integrierte und intelligente Logistiklösungen anzubieten, schaffen erheblichen Mehrwert für ihre Kunden und differenzieren sich im Wettbewerb.

Wichtige Investitionseinblicke in den Logistikdienstleistungsmarkt

Investitionen im Logistikdienstleistungsmarkt bieten attraktive Möglichkeiten, erfordern jedoch eine sorgfältige Analyse der Marktdynamik. Schlüsselbereiche für Investitionen sind die Digitalisierung der Logistik, einschließlich automatisierter Lager, IoT-gestützter Tracking-Systeme und KI-gestützter Optimierungsplattformen. Der Ausbau von nachhaltigen Logistiklösungen, wie Elektrofahrzeuge, grüne Lagerhäuser und emissionsarme Transportkonzepte, bietet ebenfalls erhebliches Potenzial angesichts der wachsenden Nachhaltigkeitsanforderungen. Investitionen in die Infrastruktur, insbesondere in aufstrebenden Märkten, können hohe Renditen bieten, gehen jedoch mit höheren Risiken einher. Die Konsolidierung des Marktes durch strategische Übernahmen und Partnerschaften ist ein weiterer wichtiger Trend, der Investitionsmöglichkeiten schafft. Unternehmen, die in der Lage sind, innovative Technologien mit nachhaltigen Geschäftsmodellen zu kombinieren und flexible, resiliente Logistiklösungen anzubieten, werden voraussichtlich die besten Investitionsrenditen erzielen.

Logistikdienstleistungsmarkt: Fazit

Der Logistikdienstleistungsmarkt befindet sich in einem dynamischen Wachstumsprozess, getrieben durch Globalisierung, E-Commerce und technologische Innovationen. Mit einer prognostizierten Steigerung von 1784,03 Milliarden im Jahr 2026 auf 2828,83 Milliarden bis 2033 bei einer CAGR von 6,81% bietet der Markt attraktive Wachstumsaussichten. Die zunehmende Komplexität der Lieferketten und der Wandel zu nachhaltigeren und digitalisierten Logistiklösungen schaffen sowohl Herausforderungen als auch Chancen für Marktteilnehmer. Die Pandemie hat die Notwendigkeit resilienter und flexibler Lieferketten unterstrichen, was zu verstärkten Investitionen in digitale Infrastrukturen und Automatisierung führt. Unternehmen, die in der Lage sind, innovative, nachhaltige und technologisch fortschrittliche Lösungen anzubieten, werden in diesem sich wandelnden Umfeld die besten Wachstumschancen haben. Die Zukunft des Marktes wird von der Fähigkeit der Unternehmen abhängen, sich an veränderte Marktbedingungen anzupassen, neue Technologien zu integrieren und nachhaltige Geschäftsmodelle zu entwickeln.

Forschungsmethodik

Die Forschung für diesen Marktbericht basiert auf einer umfassenden Methodik, die sowohl primäre als auch sekundäre Forschung umfasst. Primärforschung beinhaltet Interviews mit Branchenexperten, Logistikdienstleistern, Endbenutzern und anderen relevanten Stakeholdern, um qualitative Einblicke und quantitative Daten zu sammeln. Sekundärforschung umfasst die Analyse von Unternehmensberichten, Branchenpublikationen, Marktforschungsdatenbanken und statistischen Informationen von Regierungs- und Handelsorganisationen. Die Daten werden trianguliert, um Genauigkeit und Zuverlässigkeit zu gewährleisten. Marktgrößen und Wachstumsraten werden durch Bottom-up- und Top-down-Ansätze geschätzt, wobei historische Trends und zukünftige Prognosen berücksichtigt werden. Die Segmentierung des Marktes erfolgt nach Endbenutzern, Logistikdienstleistern und Transportarten, um eine detaillierte Analyse der verschiedenen Marktsegmente zu ermöglichen. Die Wettbewerbslandschaft wird durch eine eingehende Analyse der wichtigsten Marktteilnehmer und ihrer Strategien ermittelt.

Forschungsumfang

Der Forschungsumfang dieses Berichts umfasst eine umfassende Analyse des globalen Logistikdienstleistungsmarkts. Die Studie deckt den Zeitraum von 2020 bis 2033 ab, wobei historische Daten für 2020-2023, Basisjahr 2024 und Prognosen für 2025-2033 bereitgestellt werden. Der Bericht segmentiert den Markt nach Endbenutzern (Regierung & Öffentliche Versorgungsunternehmen, Gesundheitswesen, Industrielle Fertigung, Einzelhandel & Konsumgüter, Luft- & Raumfahrt & Verteidigung), Logistikdienstleistern (Erste & Zweite Parteilogistik, Drittpartei-Logistik, Viertelpartei-Logistik, Fünftelpartei-Logistik) und Transportarten (Straßen, Wasserwege, Schiene, Luftwege). Regionale Analysen decken Nordamerika, Europa, Asien-Pazifik, Lateinamerika und den Nahen Osten & Afrika ab. Der Bericht beinhaltet eine detaillierte Wettbewerbsanalyse der wichtigsten Marktteilnehmer, eine Analyse der Marktdynamik einschließlich Treiber, Restriktionen, Chancen und Herausforderungen sowie eine Bewertung der Auswirkungen von COVID-19 auf den Markt. Der Umfang schließt sowohl qualitative als auch quantitative Analysen ein, um ein umfassendes Verständnis des Logistikdienstleistungsmarkts zu vermitteln.

Wichtige Unternehmen und jüngste Entwicklungen im Logistikdienstleistungsmarkt

Der Logistikdienstleistungsmarkt wird von einer Reihe global agierender Unternehmen geprägt, die kontinuierlich in Innovation und Expansion investieren. A.P. MOLLER - MAERSK hat kürzlich seine End-to-End-Supply-Chain-Lösungen ausgebaut und verstärkt in digitale Plattformen investiert. DHL International GmbH hat mehrere Nachhaltigkeitsinitiativen gestartet, darunter den Ausbau der Elektrofahrzeugflotte und den Einsatz nachhaltiger Flugkraftstoffe. United Parcel Service (UPS) hat seine Luftfrachtkapazitäten erweitert und neue Partnerschaften im E-Commerce-Bereich geschlossen. KUEHNE + NAGEL hat seine Präsenz in aufstrebenden Märkten durch strategische Übernahmen gestärkt und seine Automatisierungslösungen für Lagerhaltung weiterentwickelt. CEVA Logistics, DB Schenker und Nippon Express haben ihre digitalen Kompetenzen durch Akquisitionen von Technologieunternehmen erweitert. FedEx hat seine Express-Netzwerke in Asien ausgebaut und neue nachhaltige Logistiklösungen eingeführt. PANALPINA WORLD TRANSPORT (HOLDING) LTD. wurde von DSV übernommen, was die Konsolidierung im Markt verdeutlicht. Diese Unternehmen treiben die Entwicklung des Marktes durch kontinuierliche Innovation, Expansion in neue Regionen und den Ausbau nachhaltiger Logistiklösungen voran.