Redistribution Layer Material Markt Übersicht - Definition, Umfang und Bedeutung

Der Redistribution Layer (RDL) Material Markt umfasst die Herstellung und den Vertrieb von Materialien, die für die Umverteilung von elektrischen Verbindungen in Halbleiterbauelementen verwendet werden. RDL-Materialien sind entscheidend für die Verbindung von verschiedenen Schichten in fortschrittlichen Verpackungstechnologien und ermöglichen die Miniaturisierung von elektronischen Geräten. Der Markt umfasst Materialien wie Polyimid, Polybenzoxazol und Benzocyclobuten, die in Anwendungen wie Fan-Out-Wafer-Level-Packaging und 2.5D/3D-IC-Packaging eingesetzt werden. Die Bedeutung dieses Marktes liegt in seiner essenziellen Rolle für die Halbleiterindustrie, da er die Weiterentwicklung von immer leistungsfähigeren und kompakteren elektronischen Geräten ermöglicht.

Redistribution Layer Material Markt Treiber, Restriktionen, Herausforderungen und Chancen - Wichtige Wachstumsfaktoren und Hindernisse

Die Haupttreiber für den RDL Material Markt sind die steigende Nachfrage nach fortschrittlichen Verpackungstechnologien in der Elektronikindustrie, insbesondere für mobile Geräte, IoT-Anwendungen und Automotive-Elektronik. Die zunehmende Komplexität von Halbleiterdesigns und der Trend zur Miniaturisierung treiben ebenfalls das Wachstum voran. Herausforderungen umfassen die hohen Forschungs- und Entwicklungskosten für neue Materialien sowie die Notwendigkeit, strenge Qualitätsstandards zu erfüllen. Restriktionen können in Form von Rohstoffpreisschwankungen und Lieferkettenproblemen auftreten. Chancen bieten sich durch die Entwicklung neuer Anwendungen in aufstrebenden Technologien wie 5G, künstliche Intelligenz und autonomes Fahren.

Redistribution Layer Material Markt Wachstumstrends - Aktuelle und aufkommende Trends, die den Markt prägen

Aktuelle Wachstumstrends im RDL Material Markt werden durch die fortschreitende Miniaturisierung von Halbleitern und die zunehmende Komplexität von IC-Packaging-Technologien geprägt. Ein wichtiger Trend ist die Verlagerung hin zu fortgeschritteneren Packaging-Lösungen wie Fan-Out-Wafer-Level-Packaging und 3D-IC-Integration. Die Nachfrage nach Materialien mit verbesserten thermischen und elektrischen Eigenschaften nimmt zu. Ein weiterer Trend ist die Entwicklung umweltfreundlicherer Materialien und Herstellungsprozesse, um den wachsenden Nachhaltigkeitsanforderungen gerecht zu werden. Die Integration von RDL-Materialien in neue Anwendungsbereiche wie flexible Elektronik und tragbare Geräte stellt ebenfalls einen aufkommenden Trend dar.

COVID-19 Auswirkungen auf den Redistribution Layer Material Markt - Pandemieeffekte und Erholungstrajektorie

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den RDL Material Markt, insbesondere durch Unterbrechungen in der Lieferkette und Produktionsverzögerungen. In den ersten Phasen der Pandemie führten Lockdowns und Reisebeschränkungen zu Engpässen bei Rohstoffen und Komponenten. Die Nachfrage aus Schlüsselsektoren wie Automotive und Konsumelektronik schwankte stark. Allerdings führte die Pandemie auch zu einer erhöhten Nachfrage nach Halbleitern für Telekommunikations- und Rechenzentrumsausrüstung, was den Markt teilweise kompensierte. Die Erholungstrajektorie zeigt eine stetige Verbesserung, da die Halbleiterindustrie sich an die neuen Bedingungen anpasst und die Nachfrage nach fortschrittlichen Packaging-Lösungen weiterhin wächst.

Redistribution Layer Material Markt Wettbewerbslandschaft - Hauptkonkurrenten und Marktkonsolidierung

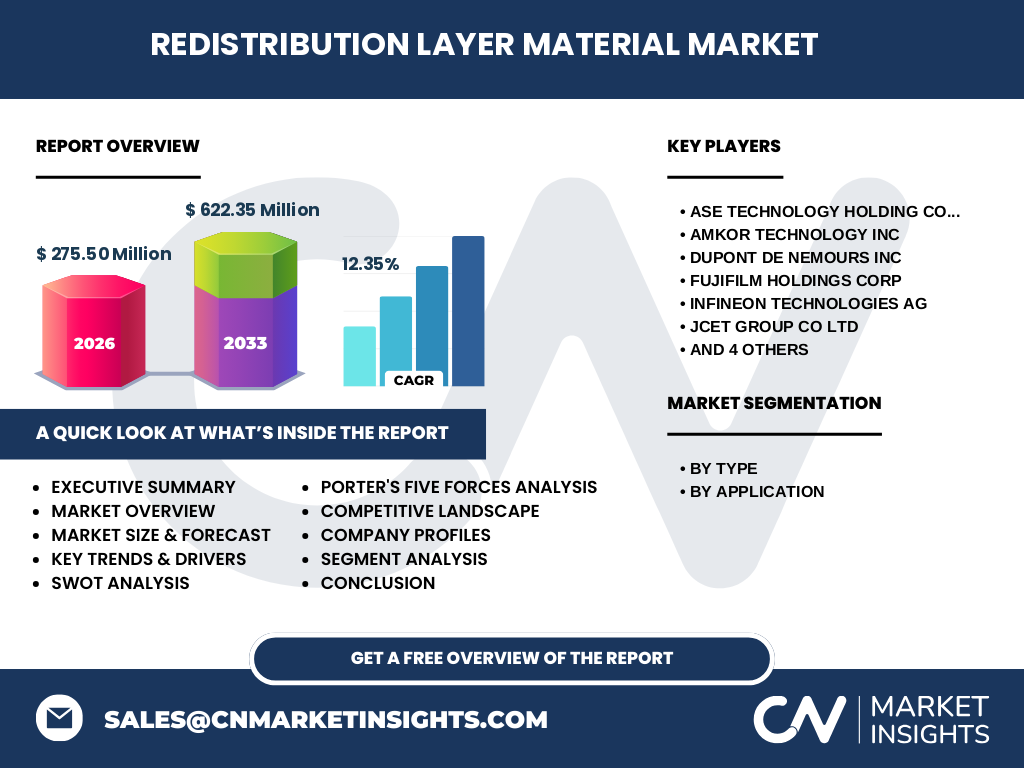

Die Wettbewerbslandschaft des RDL Material Marktes ist durch eine Mischung aus etablierten Halbleiterunternehmen und spezialisierten Materiallieferanten gekennzeichnet. Zu den Hauptakteuren gehören ASE Technology Holding Co Ltd., Amkor Technology Inc, Dupont De Nemours Inc, Fujifilm Holdings Corp, Infineon Technologies AG, JCET Group Co Ltd, NXP Semiconductors NV, SK Hynix Inc, Samsung Electronics Co Ltd und Shin-Etsu Chemical Co Ltd. Der Markt zeigt Tendenzen zur Konsolidierung, da größere Unternehmen durch Übernahmen und strategische Partnerschaften ihre Marktposition stärken. Der Wettbewerb konzentriert sich auf technologische Innovationen, Qualität und die Fähigkeit, maßgeschneiderte Lösungen für spezifische Anwendungen anzubieten.

Executive Summary - Hochrangige Übersicht und wichtigste Erkenntnisse über den Redistribution Layer Material Markt

Der RDL Material Markt befindet sich in einer Phase des dynamischen Wachstums, getrieben durch die steigende Nachfrage nach fortschrittlichen Halbleiterverpackungslösungen. Mit einer prognostizierten CAGR von 12,35% von 2027 bis 2033 wird der Markt voraussichtlich von 275,50 Millionen im Jahr 2026 auf 622,35 Millionen anwachsen. Die Hauptwachstumstreiber sind die zunehmende Komplexität von IC-Designs, die Miniaturisierungstrends in der Elektronik und die Expansion von Anwendungen in Bereichen wie 5G, IoT und Automotive. Polyimid, Polybenzoxazol und Benzocyclobuten sind die wichtigsten Materialtypen, während Fan-Out-Wafer-Level-Packaging und 2.5D/3D-IC-Packaging die Hauptanwendungen darstellen. Der Markt bietet erhebliche Chancen für Innovationen und strategische Investitionen.

Redistribution Layer Material Markt Prognose - Projektionen für den Zeitraum 2025-2032

Die Prognose für den RDL Material Markt von 2025 bis 2032 zeigt ein robustes Wachstum, wobei der Markt von 275,50 Millionen im Jahr 2026 auf 622,35 Millionen bis 2033 ansteigen soll. Dies entspricht einer jährlichen Wachstumsrate von 12,35%. Das Wachstum wird durch mehrere Faktoren angetrieben, darunter die zunehmende Einführung von fortgeschrittenen Packaging-Technologien, die Expansion des 5G-Netzwerks und das Wachstum von IoT-Geräten. Die Nachfrage nach höherwertigen Materialien mit verbesserten Eigenschaften wird voraussichtlich steigen, insbesondere für Anwendungen in High-Performance Computing und künstlicher Intelligenz. Regional wird erwartet, dass der asiatisch-pazifische Raum aufgrund seiner starken Halbleiterfertigungskapazitäten das schnellste Wachstum verzeichnen wird.

Redistribution Layer Material Markt Größe und Anteil nach Segmentierung - Aufschlüsselung nach {segmentData}

Der RDL Material Markt kann nach Typ und Anwendung segmentiert werden. Nach Typ umfasst der Markt Polyimid, Polybenzoxazol und Benzocyclobuten. Polyimid hält aufgrund seiner vielseitigen Eigenschaften und etablierten Verwendung in der Halbleiterindustrie einen bedeutenden Marktanteil. Nach Anwendung wird der Markt in Fan-Out-Wafer-Level-Packaging und 2.5D/3D-IC-Packaging unterteilt. Fan-Out-Wafer-Level-Packaging ist das größte Segment, da es eine kosteneffiziente Lösung für die Integration mehrerer Funktionen in einem kompakten Formfaktor bietet. 2.5D/3D-IC-Packaging gewinnt an Bedeutung für High-Performance-Anwendungen, die extrem hohe Bandbreite und geringe Latenz erfordern.

Globaler Redistribution Layer Material Markt Größe und Anteil nach Region - Geografische Verteilung

Die geografische Verteilung des RDL Material Marktes zeigt eine starke Konzentration in Regionen mit bedeutender Halbleiterfertigung. Der asiatisch-pazifische Raum, insbesondere China, Südkorea, Taiwan und Japan, dominiert den Markt aufgrund seiner etablierten Halbleiterindustrie und der Präsenz großer Hersteller. Nordamerika folgt mit einem bedeutenden Anteil, getrieben durch die Nachfrage aus dem High-Performance Computing-Sektor und Forschungs- und Entwicklungskapazitäten. Europa hält ebenfalls einen relevanten Marktanteil, insbesondere in spezialisierten Anwendungen und Nischenmärkten. Der Rest der Welt, einschließlich aufstrebender Märkte in Südostasien und Lateinamerika, zeigt Potenzial für Wachstum, da die lokale Halbleiterfertigung expandiert.

Regionale Analyse des Redistribution Layer Material Marktes - Detaillierte regionale Marktleistung

Die regionale Analyse des RDL Material Marktes zeigt unterschiedliche Wachstumsdynamiken in verschiedenen Regionen. In der asiatisch-pazifischen Region führt China mit seiner massiven Halbleiterfertigungskapazität und staatlichen Unterstützung für die heimische Chipindustrie. Südkorea und Taiwan sind wichtige Akteure, insbesondere im Bereich fortschrittlicher Packaging-Lösungen. Nordamerika zeichnet sich durch starke Forschungs- und Entwicklungskapazitäten aus, insbesondere in den USA, wo viele führende Halbleiterunternehmen ansässig sind. Europa konzentriert sich auf spezialisierte Anwendungen und hat eine starke Präsenz in Automotive-Elektronik. Der Nahe Osten und Afrika zeigen aufgrund wachsender technologischer Infrastruktur Potenzial, während Lateinamerika aufgrund seiner aufstrebenden Elektronikfertigung schrittweise expandiert.

Führende Unternehmensprofile im Redistribution Layer Material Markt - Branchenakteure und Strategien

Die führenden Unternehmen im RDL Material Markt verfolgen verschiedene Strategien, um ihre Marktposition zu stärken. ASE Technology Holding Co Ltd. konzentriert sich auf die Erweiterung seiner Packaging-Kapazitäten und die Entwicklung innovativer Lösungen. Amkor Technology Inc investiert in Forschung und Entwicklung, um fortschrittliche Materialien für anspruchsvolle Anwendungen anzubieten. Dupont De Nemours Inc nutzt seine umfangreiche Materialwissenschaftsexpertise, um neue RDL-Materialien zu entwickeln. Fujifilm Holdings Corp konzentriert sich auf die Verbesserung der Leistung und Zuverlässigkeit seiner Materialien. Infineon Technologies AG und NXP Semiconductors NV integrieren RDL-Lösungen in ihre Halbleiterprodukte. JCET Group Co Ltd, SK Hynix Inc, Samsung Electronics Co Ltd und Shin-Etsu Chemical Co Ltd verfolgen ähnliche Strategien der Innovation und Markterweiterung.

Porter's Five Forces Analyse des Redistribution Layer Material Marktes - Bewertung der Wettbewerbskräfte

Die Porter's Five Forces Analyse des RDL Material Marktes zeigt ein komplexes Wettbewerbsumfeld. Die Bedrohung durch neue Marktteilnehmer ist moderat, da erhebliche Investitionen in Forschung und Entwicklung sowie etablierte Kundenbeziehungen erforderlich sind. Die Verhandlungsmacht der Käufer ist relativ hoch, da Halbleiterhersteller oft in der Lage sind, zwischen verschiedenen Materiallieferanten zu wählen. Die Verhandlungsmacht der Lieferanten ist moderat, da es mehrere Anbieter für Rohstoffe gibt, aber spezialisierte Materialien möglicherweise begrenzt verfügbar sind. Die Bedrohung durch Substitute ist gering, da RDL-Materialien spezifische Eigenschaften aufweisen, die schwer zu ersetzen sind. Der Wettbewerbswettbewerb ist intensiv, da etablierte Unternehmen kontinuierlich innovieren und ihre Marktanteile verteidigen.

SWOT Analyse des Redistribution Layer Material Marktes - Stärken, Schwächen, Chancen und Risiken

Die SWOT Analyse des RDL Material Marktes zeigt mehrere wichtige Faktoren. Stärken sind die wachsende Nachfrage nach fortschrittlichen Halbleiterverpackungen, die technologische Expertise etablierter Unternehmen und die zunehmende Integration von RDL-Materialien in neue Anwendungsbereiche. Schwächen umfassen die hohen Forschungs- und Entwicklungskosten, die Abhängigkeit von spezifischen Branchen und potenzielle Umweltbedenken bei der Materialherstellung. Chancen bieten sich durch die Expansion in aufstrebende Märkte, die Entwicklung neuer Materialien mit verbesserten Eigenschaften und die steigende Nachfrage aus dem 5G- und IoT-Sektor. Risiken umfassen volatile Rohstoffpreise, geopolitische Spannungen, die die Lieferketten beeinträchtigen könnten, und die Möglichkeit technologischer Disruptionen durch alternative Packaging-Lösungen.

Redistribution Layer Material Markt Wertschöpfungsanalyse - Branchenstruktur und Wertfluss

Die Wertschöpfungsanalyse des RDL Material Marktes zeigt eine komplexe Lieferkette, die von der Rohstoffbeschaffung bis zur Endanwendung reicht. Der Wertstrom beginnt mit der Beschaffung von Rohstoffen wie Polymeren und Chemikalien durch Materialhersteller. Diese verarbeiten die Rohstoffe zu spezialisierten RDL-Materialien durch komplexe chemische und physikalische Prozesse. Die Materialien werden dann an Halbleiterhersteller oder Auftragsfertiger geliefert, die sie in ihre Packaging-Prozesse integrieren. Der Mehrwert entsteht durch die Entwicklung von Materialien mit verbesserten Eigenschaften wie höherer thermischer Stabilität, besserer elektrischer Leitfähigkeit und verbesserter Zuverlässigkeit. Die Endkunden, zu denen Elektronikhersteller und Systemintegratoren gehören, profitieren von der verbesserten Leistung und Miniaturisierung ihrer Produkte.

Wichtige Investitionseinblicke im Redistribution Layer Material Markt - Strategische Investitionsempfehlungen

Investitionseinblicke in den RDL Material Markt deuten auf mehrere vielversprechende Bereiche hin. Investitionen in Forschung und Entwicklung für neue Materialien mit verbesserten Eigenschaften sind entscheidend, um wettbewerbsfähig zu bleiben. Der Fokus sollte auf Materialien liegen, die höhere thermische Stabilität, bessere elektrische Eigenschaften und verbesserte Umweltverträglichkeit bieten. Investitionen in die Erweiterung der Produktionskapazitäten, insbesondere in Regionen mit wachsender Halbleiterfertigung, sind ebenfalls ratsam. Strategische Partnerschaften und Übernahmen können den Marktzugang und das technologische Know-how erweitern. Darüber hinaus bieten Investitionen in nachhaltige Herstellungsprozesse und Recyclinglösungen langfristige Wachstumschancen, da die Branche zunehmend auf Umweltverträglichkeit achtet.

Redistribution Layer Material Markt Fazit - Zusammenfassung und wichtigste Erkenntnisse

Der RDL Material Markt befindet sich in einer Phase des bedeutenden Wachstums, getrieben durch die steigende Nachfrage nach fortschrittlichen Halbleiterverpackungslösungen. Mit einer prognostizierten CAGR von 12,35% von 2027 bis 2033 und einem erwarteten Anstieg von 275,50 Millionen auf 622,35 Millionen zeigt der Markt erhebliches Potenzial. Polyimid, Polybenzoxazol und Benzocyclobuten sind die wichtigsten Materialtypen, während Fan-Out-Wafer-Level-Packaging und 2.5D/3D-IC-Packaging die Hauptanwendungen darstellen. Der Markt wird von einer Mischung aus etablierten Halbleiterunternehmen und spezialisierten Materiallieferanten dominiert. Investitionen in Innovation, Produktionskapazitäten und nachhaltige Lösungen werden entscheidend sein, um von den Wachstumschancen in diesem dynamischen Markt zu profitieren.

Forschungsmethodik - Wie diese Forschung durchgeführt wurde

Die Forschung für diesen Marktbericht wurde mithilfe einer Kombination aus primären und sekundären Forschungsmethoden durchgeführt. Primärforschung umfasste Interviews mit Branchenexperten, Herstellern von RDL-Materialien, Halbleiterunternehmen und Endverbrauchern. Diese Interviews lieferten wertvolle Einblicke in Markttrends, Herausforderungen und Wachstumsaussichten. Sekundärforschung beinhaltete die Analyse von Unternehmensberichten, Branchenpublikationen, Patentdatenbanken und statistischen Datenbanken. Die Marktschätzungen und Prognosen wurden mithilfe von Bottom-up- und Top-down-Ansätzen erstellt, wobei verschiedene Faktoren wie Marktdynamik, technologische Fortschritte und wirtschaftliche Indikatoren berücksichtigt wurden. Die Daten wurden trianguliert und von Branchenexperten validiert, um die Genauigkeit und Zuverlässigkeit der Ergebnisse zu gewährleisten.

Forschungsumfang - Abdeckung und Einschränkungen

Der Forschungsumfang für diesen Bericht umfasst den globalen RDL Material Markt mit Fokus auf die wichtigsten Regionen, Materialtypen und Anwendungen. Die Studie deckt den Zeitraum von 2025 bis 2032 ab, mit historischen Daten und Prognosen. Die Abdeckung umfasst eine detaillierte Analyse der Marktdynamik, Wettbewerbslandschaft, regionalen Trends und Unternehmensprofile. Einschränkungen der Studie beinhalten die Verfügbarkeit öffentlicher Daten für bestimmte Nischensegmente und die Herausforderung, genaue Marktanteile für private Unternehmen zu ermitteln. Darüber hinaus können schnelle technologische Veränderungen und unvorhergesehene Marktstörungen die langfristigen Prognosen beeinflussen. Die Studie konzentriert sich hauptsächlich auf kommerzielle Aspekte und berücksichtigt möglicherweise nicht alle technischen Feinheiten der Materialwissenschaft.

Schlüsselunternehmen und aktuelle Entwicklungen im Redistribution Layer Material Markt - Vorstellung der Top-Unternehmen und ihrer jüngsten Ankündigungen, Produktneueinführungen, Partnerschaften und strategischen Entwicklungen

Die wichtigsten Unternehmen im RDL Material Markt haben in den letzten Jahren bedeutende Entwicklungen erlebt. ASE Technology Holding Co Ltd hat seine Packaging-Kapazitäten erweitert und neue Lösungen für fortgeschrittene Halbleiteranwendungen eingeführt. Amkor Technology Inc hat strategische Partnerschaften geschlossen, um seine Materialtechnologie zu verbessern und sein Produktportfolio zu erweitern. Dupont De Nemours Inc hat innovative RDL-Materialien mit verbesserten thermischen Eigenschaften auf den Markt gebracht. Fujifilm Holdings Corp hat seine Forschungs- und Entwicklungsinvestitionen erhöht, um umweltfreundlichere Materialien zu entwickeln. Infineon Technologies AG und NXP Semiconductors NV haben ihre Integration von RDL-Lösungen in Automotive-Halbleiter vorangetrieben. JCET Group Co Ltd, SK Hynix Inc und Samsung Electronics Co Ltd haben ihre Produktionskapazitäten erweitert, um der wachsenden Nachfrage gerecht zu werden. Shin-Etsu Chemical Co Ltd hat neue Materialien mit verbesserten elektrischen Eigenschaften eingeführt.