Engineering-Software-Markt: Übersicht - Definition, Umfang und Bedeutung

Der Engineering-Software-Markt umfasst eine breite Palette von Softwarelösungen, die in verschiedenen Ingenieurdisziplinen eingesetzt werden, um Planung, Konstruktion, Simulation, Analyse und Verwaltung von technischen Prozessen und Produkten zu unterstützen. Diese Softwarekategorie ist von entscheidender Bedeutung für Industrien wie Automobilbau, Luft- und Raumfahrt, Maschinenbau, Bauwesen, Elektronik und viele andere technologieorientierte Sektoren. Die Bedeutung dieses Marktes liegt in seiner Fähigkeit, Innovationen zu beschleunigen, die Produktqualität zu verbessern, Kosten zu senken und die Markteinführungszeit für neue Produkte zu verkürzen. Engineering-Software ermöglicht es Unternehmen, komplexe technische Herausforderungen zu bewältigen, virtuelle Prototypen zu erstellen und die Zusammenarbeit über geografische Grenzen hinweg zu erleichtern.

Engineering-Software-Markt: Treiber, Hemmnisse, Herausforderungen und Chancen

Die Haupttreiber für das Wachstum des Engineering-Software-Marktes sind die zunehmende Digitalisierung in der Fertigungsindustrie, der steigende Bedarf an fortschrittlichen Simulations- und Modellierungstools sowie die wachsende Komplexität von Produkten und Produktionsprozessen. Die Integration von Technologien wie künstlicher Intelligenz, maschinellem Lernen und Cloud-Computing in Engineering-Softwarelösungen schafft neue Möglichkeiten für verbesserte Effizienz und Genauigkeit. Allerdings stehen dem Markt auch Herausforderungen gegenüber, darunter hohe Anfangsinvestitionskosten, die Komplexität der Implementierung und Integration sowie der Bedarf an qualifizierten Fachkräften. Chancen ergeben sich aus der steigenden Nachfrage nach maßgeschneiderten Lösungen, der Expansion in aufstrebende Märkte und der Entwicklung von branchenübergreifenden Anwendungen.

Engineering-Software-Markt: Wachstumstrends

Aktuelle Wachstumstrends im Engineering-Software-Markt umfassen die verstärkte Einführung von Cloud-basierten Lösungen, die Integration von künstlicher Intelligenz und maschinellem Lernen zur Automatisierung von Designprozessen sowie die zunehmende Nutzung von virtueller und erweiterter Realität für immersive Design- und Schulungserlebnisse. Die Nachfrage nach Software-as-a-Service (SaaS)-Modellen wächst, da Unternehmen nach flexibleren und skalierbaren Lösungen suchen. Darüber hinaus gibt es einen Trend zur Konvergenz verschiedener Engineering-Disziplinen, was zu integrierten Plattformen führt, die mehrere Aspekte des Produktentwicklungszyklus abdecken. Die wachsende Bedeutung von Nachhaltigkeit und Energieeffizienz treibt ebenfalls die Entwicklung von spezialisierten Engineering-Softwarelösungen voran.

COVID-19-Auswirkungen auf den Engineering-Software-Markt

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Engineering-Software-Markt. Während die anfängliche Phase der Pandemie zu Störungen in den Lieferketten und Projektverzögerungen führte, beschleunigte sie auch die digitale Transformation in vielen Industrien. Die Notwendigkeit für Remote-Arbeit und virtuelle Zusammenarbeit führte zu einer erhöhten Nachfrage nach Cloud-basierten Engineering-Softwarelösungen. Unternehmen erkannten die Bedeutung digitaler Tools zur Aufrechterhaltung der Produktivität und Kontinuität ihrer Operationen. Die Pandemie hat die Einführung von digitalen Zwillingen und virtuellen Simulationswerkzeugen beschleunigt, da Unternehmen nach Wegen suchten, physische Prototypen und Tests zu reduzieren. Der Markt erholt sich nun mit einer verstärkten Fokussierung auf digitale Lösungen und agile Arbeitsmethoden.

Engineering-Software-Markt: Wettbewerbslandschaft

Die Wettbewerbslandschaft des Engineering-Software-Marktes ist durch eine Mischung aus etablierten globalen Playern und spezialisierten Nischenanbietern gekennzeichnet. Große Unternehmen wie Autodesk, Dassault Systèmes, Siemens und SAP dominieren den Markt mit umfassenden Portfolios und starken globalen Präsenzen. Diese Unternehmen investieren kontinuierlich in Forschung und Entwicklung, um ihre Produktangebote zu erweitern und innovative Technologien zu integrieren. Der Markt erlebt auch eine gewisse Konsolidierung durch Fusionen und Übernahmen, da Unternehmen versuchen, ihre technologischen Fähigkeiten zu erweitern und neue Marktsegmente zu erschließen. Der Wettbewerb konzentriert sich zunehmend auf die Bereitstellung integrierter Lösungen, die mehrere Engineering-Disziplinen abdecken, sowie auf die Entwicklung von cloud-basierten Plattformen.

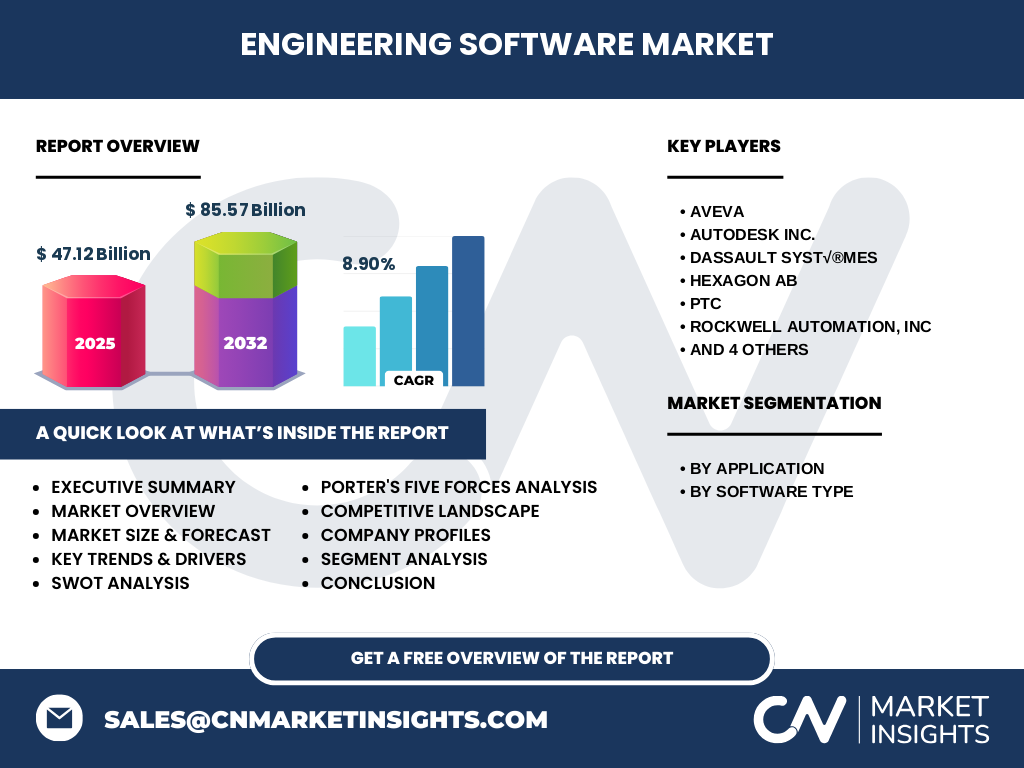

Executive Summary

Der Engineering-Software-Markt zeigt ein robustes Wachstum mit einer prognostizierten CAGR von 8,90% von 2025 bis 2032, wobei die Marktgöße von 47,12 Milliarden auf 85,57 Milliarden steigen soll. Dieses Wachstum wird durch die zunehmende Digitalisierung in der Fertigungsindustrie, den steigenden Bedarf an fortschrittlichen Simulations- und Modellierungstools sowie die wachsende Komplexität von Produkten und Produktionsprozessen angetrieben. Der Markt ist nach Anwendung und Softwaretyp segmentiert, wobei CAD, CAM und CAE die wichtigsten Softwarekategorien darstellen. Zu den führenden Unternehmen gehören AVEVA, Autodesk, Dassault Systèmes, Hexagon AB, PTC, Rockwell Automation, SAP, Siemens, Synopsys und Vectorworks. Die regionale Analyse zeigt unterschiedliche Wachstumsraten, wobei aufstrebende Märkte erhebliches Potenzial bieten. Der Markt steht vor Herausforderungen wie hohen Anfangsinvestitionskosten und dem Bedarf an qualifizierten Fachkräften, bietet aber auch Chancen durch die Integration von KI und Cloud-Computing.

Engineering-Software-Markt: Prognose

Die Prognose für den Engineering-Software-Markt von 2025 bis 2032 zeigt ein stetiges und robustes Wachstum. Mit einer CAGR von 8,90% wird erwartet, dass der Markt von 47,12 Milliarden auf 85,57 Milliarden anwächst. Dieses Wachstum wird durch mehrere Faktoren angetrieben, darunter die zunehmende Einführung von Industrie 4.0-Technologien, die wachsende Nachfrage nach digitalen Zwillingen und die Integration von künstlicher Intelligenz in Engineering-Prozesse. Die Cloud-Computing-Adoption wird voraussichtlich weiter zunehmen und flexiblere sowie skalierbare Lösungen ermöglichen. Die Nachfrage nach spezialisierten Softwarelösungen für aufstrebende Technologien wie 5G, Elektromobilität und erneuerbare Energien wird ebenfalls zum Marktwachstum beitragen. Regional werden aufstrebende Märkte in Asien-Pazifik und Lateinamerika voraussichtlich schneller wachsen als etablierte Märkte in Nordamerika und Europa.

Engineering-Software-Markt: Größe und Anteil nach Segmentierung

Der Engineering-Software-Markt ist nach Anwendung und Softwaretyp segmentiert. Nach Anwendung umfasst der Markt Anlagenkonstruktion, Konstruktionsautomatisierung, Konstruktion & 3D-Modellierung sowie Produktkonstruktion & -prüfung. Nach Softwaretyp wird der Markt in CAD (Computer-Aided Design), CAM (Computer-Aided Manufacturing), CAE (Computer-Aided Engineering), AEC (Architecture, Engineering & Construction) und EDA (Electronic Design Automation) unterteilt. CAD-Software nimmt aufgrund ihrer breiten Anwendung in verschiedenen Ingenieurdisziplinen einen bedeutenden Marktanteil ein. CAE-Software wächst ebenfalls schnell, da Unternehmen zunehmend auf Simulation und Analyse setzen, um Produktentwicklungskosten zu senken. Die AEC-Kategorie gewinnt an Bedeutung durch den wachsenden Fokus auf intelligente Gebäude und nachhaltige Infrastrukturprojekte.

Globaler Engineering-Software-Markt: Größe und Anteil nach Region

Der globale Engineering-Software-Markt zeigt unterschiedliche Wachstumsmuster in verschiedenen Regionen. Nordamerika, angeführt von den USA, bleibt aufgrund der starken Präsenz von Technologieunternehmen und der frühen Einführung fortschrittlicher Technologien ein bedeutender Markt. Europa folgt mit einer starken industriellen Basis, insbesondere in Ländern wie Deutschland, das für seine Ingenieurskunst bekannt ist. Die Region Asien-Pazifik, angeführt von China, Japan und Indien, erlebt das schnellste Wachstum, angetrieben durch die Expansion der Fertigungsindustrie und zunehmende Investitionen in digitale Technologien. Aufstrebende Märkte in Lateinamerika und dem Nahen Osten zeigen ebenfalls vielversprechendes Wachstum, da die Industrialisierung und Digitalisierung voranschreiten. Die regionalen Unterschiede spiegeln die unterschiedlichen wirtschaftlichen Bedingungen, technologischen Reifegrade und industriellen Schwerpunkte wider.

Regionale Analyse des Engineering-Software-Marktes

Die regionale Analyse des Engineering-Software-Marktes zeigt unterschiedliche Dynamiken und Wachstumsraten. In Nordamerika treibt die starke Präsenz von Technologieunternehmen und die frühe Einführung von Industrie 4.0-Technologien das Marktwachstum voran. Die USA bleiben der größte Markt, gefolgt von Kanada. In Europa liegt der Fokus auf der Automobil- und Luftfahrtindustrie, wobei Deutschland, Frankreich und das Vereinigte Königreich führend sind. Die Region Asien-Pazifik erlebt das schnellste Wachstum, angetrieben durch die Expansion der Fertigungsindustrie in China, Indien und Südostasien. Japan und Südkorea bleiben wichtige Märkte für High-Tech-Engineering-Software. In Lateinamerika zeigen Brasilien und Mexiko vielversprechendes Wachstum, während der Nahe Osten und Afrika aufgrund von Infrastrukturprojekten und Industrialisierung Potenzial bieten.

Führende Unternehmensprofile im Engineering-Software-Markt

Der Engineering-Software-Markt wird von mehreren führenden Unternehmen dominiert, die jeweils einzigartige Stärken und Marktpositionen haben. AVEVA ist bekannt für seine Lösungen im Bereich industrielle Automatisierung und Informationsmanagement. Autodesk Inc. ist ein Pionier in CAD-Software und bietet umfassende Design- und Engineering-Tools. Dassault Systèmes ist führend in 3D-Design-Software und virtuellen Produktentwicklungslösungen. Hexagon AB bietet Technologien für die digitale Realität und prädiktive Analysen. PTC ist bekannt für seine CAD-, CAM- und PLM-Lösungen sowie für die Integration von IoT und AR. Rockwell Automation konzentriert sich auf industrielle Automatisierung und digitale Transformation. SAP SE bietet Enterprise-Softwarelösungen, die Engineering-Prozesse integrieren. Siemens bietet ein breites Spektrum an Engineering-Software, einschließlich CAD, CAM und PLM. Synopsys ist führend in EDA-Software für die Halbleiterindustrie. Vectorworks bietet CAD- und BIM-Lösungen für die AEC-Branche.

Porter's Five Forces Analyse des Engineering-Software-Marktes

Die Porter's Five Forces Analyse des Engineering-Software-Marktes zeigt ein komplexes Wettbewerbsumfeld. Die Bedrohung durch neue Marktteilnehmer ist moderat, da hohe Anfangsinvestitionen und der Bedarf an technischem Know-how Eintrittsbarrieren schaffen. Die Verhandlungsmacht der Käufer ist relativ hoch, da Unternehmen über mehrere Anbieteroptionen verfügen und nach maßgeschneiderten Lösungen suchen. Die Verhandlungsmacht der Lieferanten ist moderat, da es eine Vielzahl von Softwareentwicklern und Technologieanbietern gibt. Die Bedrohung durch Substitute ist gering, da Engineering-Software spezialisierte Funktionen bietet, die schwer zu ersetzen sind. Der Wettbewerbswettbewerb ist intensiv, da etablierte Unternehmen kontinuierlich innovieren und neue Marktteilnehmer mit spezialisierten Lösungen auftreten. Die Integration von aufkommenden Technologien wie KI und Cloud-Computing schafft neue Wettbewerbsdynamiken.

SWOT-Analyse des Engineering-Software-Marktes

Die SWOT-Analyse des Engineering-Software-Marktes zeigt mehrere wichtige Faktoren. Stärken umfassen die wachsende Nachfrage nach digitalen Engineering-Lösungen, die Integration fortschrittlicher Technologien wie KI und Cloud-Computing sowie die breite Anwendbarkeit in verschiedenen Industrien. Schwächen umfassen die hohen Anfangsinvestitionskosten, die Komplexität der Implementierung und den Bedarf an qualifizierten Fachkräften. Chancen ergeben sich aus der Expansion in aufstrebende Märkte, der Entwicklung von branchenübergreifenden Anwendungen und der zunehmenden Nachfrage nach nachhaltigen Engineering-Lösungen. Bedrohungen umfassen den intensiven Wettbewerb, die schnelle technologische Entwicklung, die zu Veraltung führen kann, sowie potenzielle wirtschaftliche Unsicherheiten, die die IT-Budgets der Unternehmen beeinflussen könnten.

Engineering-Software-Markt: Wertschöpfungsanalyse

Die Wertschöpfungsanalyse des Engineering-Software-Marktes zeigt eine komplexe Lieferkette und Wertschöpfungskette. Die Wertschöpfung beginnt mit der Forschung und Entwicklung, wo Unternehmen in innovative Technologien und Funktionalitäten investieren. Die Softwareentwicklung umfasst das Design, die Programmierung und das Testen der Engineering-Tools. Der Vertrieb und das Marketing spielen eine entscheidende Rolle bei der Kundenakquise und -bindung. Der Kundensupport und die Schulung sind wesentliche Elemente, um den Mehrwert der Software zu maximieren. Die Integration und Implementierung der Software in bestehende Systeme schafft zusätzlichen Wert durch verbesserte Effizienz und Produktivität. Die kontinuierliche Aktualisierung und Weiterentwicklung der Software stellt sicher, dass Kunden von den neuesten technologischen Fortschritten profitieren. Partnerschaften und Kooperationen entlang der Wertschöpfungskette ermöglichen es Unternehmen, komplementäre Lösungen anzubieten und ihre Marktreichweite zu erweitern.

Wichtige Investitionseinblicke in den Engineering-Software-Markt

Investitionseinblicke in den Engineering-Software-Markt deuten auf mehrere vielversprechende Bereiche hin. Unternehmen sollten in die Entwicklung von Cloud-basierten Lösungen investieren, da die Nachfrage nach flexiblen und skalierbaren Plattformen wächst. Die Integration von künstlicher Intelligenz und maschinellem Lernen in Engineering-Software bietet erhebliche Wachstumschancen, insbesondere in Bereichen wie automatisiertes Design und prädiktive Wartung. Investitionen in spezialisierte Lösungen für aufstrebende Technologien wie 5G, Elektromobilität und erneuerbare Energien sind ebenfalls vielversprechend. Der Ausbau des Portfolios um branchenübergreifende Anwendungen kann neue Marktsegmente erschließen. Unternehmen sollten auch in die Verbesserung der Benutzererfahrung und der Zusammenarbeitsfunktionen investieren, da Remote-Arbeit und globale Teams immer häufiger werden. Schließlich bietet die Expansion in aufstrebende Märkte in Asien-Pazifik und Lateinamerika erhebliches Wachstumspotenzial.

Engineering-Software-Markt: Fazit

Der Engineering-Software-Markt befindet sich in einer Phase des dynamischen Wachstums und der Transformation. Mit einer prognostizierten CAGR von 8,90% und einer Marktgöße, die von 47,12 Milliarden auf 85,57 Milliarden ansteigen soll, bietet der Markt erhebliche Chancen für etablierte Unternehmen und neue Marktteilnehmer. Die Integration fortschrittlicher Technologien wie KI, Cloud-Computing und IoT treibt die Innovation voran und schafft neue Anwendungsmöglichkeiten. Der Markt ist nach Anwendung und Softwaretyp segmentiert, wobei CAD, CAM und CAE die wichtigsten Kategorien darstellen. Zu den führenden Unternehmen gehören AVEVA, Autodesk, Dassault Systèmes, Hexagon AB, PTC, Rockwell Automation, SAP, Siemens, Synopsys und Vectorworks. Während der Markt mit Herausforderungen wie hohen Anfangsinvestitionskosten und dem Bedarf an qualifizierten Fachkräften konfrontiert ist, bieten die wachsende Nachfrage nach digitalen Lösungen und die Expansion in aufstrebende Märkte erhebliche Wachstumschancen.

Forschungsmethodik

Die Forschungsmethodik für diesen Engineering-Software-Marktbericht umfasste einen umfassenden Ansatz, der sowohl primäre als auch sekundäre Forschungstechniken kombinierte. Primärforschung wurde durch Interviews mit Branchenexperten, Unternehmensvertretern und Fachexperten durchgeführt, um Einblicke in Markttrends, Wachstumsfaktoren und Herausforderungen zu gewinnen. Sekundärforschung umfasste die Analyse von Unternehmensberichten, Branchenpublikationen, Marktforschungsdatenbanken und Regierungsstatistiken. Die Daten wurden trianguliert, um die Genauigkeit und Zuverlässigkeit der Ergebnisse zu gewährleisten. Die Marktschätzungen und -prognosen wurden unter Verwendung von Bottom-up- und Top-down-Ansätzen entwickelt, wobei verschiedene Faktoren wie Marktdynamik, technologische Fortschritte und wirtschaftliche Bedingungen berücksichtigt wurden. Die Segmentierung des Marktes basierte auf Anwendung, Softwaretyp und Region, um eine detaillierte Analyse der verschiedenen Marktsegmente zu ermöglichen.

Forschungsumfang

Der Forschungsumfang für diesen Engineering-Software-Marktbericht umfasst eine umfassende Analyse des globalen Marktes von 2025 bis 2032. Der Bericht deckt den Markt nach Anwendung ab, einschließlich Anlagenkonstruktion, Konstruktionsautomatisierung, Konstruktion & 3D-Modellierung sowie Produktkonstruktion & -prüfung. Nach Softwaretyp werden CAD, CAM, CAE, AEC und EDA analysiert. Die regionale Analyse umfasst Nordamerika, Europa, Asien-Pazifik, Lateinamerika und den Nahen Osten & Afrika. Der Bericht untersucht auch die Wettbewerbslandschaft, einschließlich Profile führender Unternehmen wie AVEVA, Autodesk, Dassault Systèmes, Hexagon AB, PTC, Rockwell Automation, SAP, Siemens, Synopsys und Vectorworks. Der Umfang beinhaltet eine Analyse der Markttreiber, -hemmnisse, -chancen und -herausforderungen sowie eine Bewertung der Auswirkungen von COVID-19 auf den Markt. Die Forschung zielt darauf ab, Stakeholdern wertvolle Einblicke für strategische Entscheidungen zu bieten.

Schlüsselunternehmen und jüngste Entwicklungen im Engineering-Software-Markt

Der Engineering-Software-Markt wird von mehreren Schlüsselunternehmen geprägt, die kontinuierlich innovative Lösungen entwickeln und strategische Partnerschaften eingehen. AVEVA hat kürzlich seine industriellen Softwarelösungen erweitert, um die digitale Transformation in der Fertigungsindustrie zu unterstützen. Autodesk Inc. hat neue Funktionen in seinen CAD-Softwarepaketen eingeführt, die die Zusammenarbeit und das Cloud-basierte Design verbessern. Dassault Systèmes hat seine 3DExperience-Plattform weiterentwickelt, um eine umfassendere virtuelle Produktentwicklung zu ermöglichen. Hexagon AB hat Akquisitionen getätigt, um sein Portfolio an digitalen Realitätslösungen zu erweitern. PTC hat seine IoT- und AR-Integrationen in Engineering-Software vorangetrieben. Rockwell Automation hat Partnerschaften geschlossen, um seine industriellen Automatisierungslösungen zu verbessern. SAP SE hat seine Enterprise-Software um Engineering-Module erweitert. Siemens hat in KI-gestützte Engineering-Tools investiert. Synopsys hat seine EDA-Software für fortschrittliche Halbleiterdesigns weiterentwickelt. Vectorworks hat neue BIM-Funktionen für die AEC-Branche eingeführt. Diese Entwicklungen zeigen die kontinuierliche Innovation und den Wettbewerb im Engineering-Software-Markt.