Europäischer Markt für Drittanbieter-Logistik: Überblick

Der Europäische Markt für Drittanbieter-Logistik (3PL) umfasst Dienstleistungen, die von externen Anbietern erbracht werden, um die Logistikaktivitäten von Unternehmen zu optimieren und zu verwalten. Diese Dienstleistungen reichen von Transport, Lagerung, Bestandsverwaltung bis hin zu komplexen Supply-Chain-Lösungen. Der Markt ist von entscheidender Bedeutung für die europäische Wirtschaft, da er Unternehmen ermöglicht, sich auf ihr Kerngeschäft zu konzentrieren, während Logistikexperten die komplexen Anforderungen des Warenflusses übernehmen. Mit einer Marktgröße von 325,07 Milliarden Euro im Jahr 2026 und einer prognostizierten CAGR von 5,64% bis 2033 spielt die 3PL-Branche eine zentrale Rolle in der europäischen Handelsinfrastruktur.

Europäischer Markt für Drittanbieter-Logistik: Treiber, Restriktionen, Herausforderungen und Chancen

Die Haupttreiber des europäischen 3PL-Marktes sind das anhaltende Wachstum des E-Commerce, die Globalisierung der Lieferketten und der zunehmende Bedarf an spezialisierten Logistikdienstleistungen. Unternehmen suchen nach Möglichkeiten, Kosten zu senken und die Effizienz zu steigern, was den Bedarf an professionellen 3PL-Dienstleistern erhöht. Gleichzeitig stellen Herausforderungen wie steigende Kraftstoffkosten, Fachkräftemangel und komplexe regulatorische Anforderungen in verschiedenen europäischen Ländern erhebliche Restriktionen dar. Die COVID-19-Pandemie hat zudem die Notwendigkeit flexibler und widerstandsfähiger Lieferketten unterstrichen. Chancen ergeben sich durch die Digitalisierung der Logistik, den Ausbau von Nachhaltigkeitsinitiativen und die wachsende Nachfrage nach temperaturgesteuerten Transporten im Gesundheitswesen.

Europäischer Markt für Drittanbieter-Logistik: Wachstumstrends

Aktuelle Wachstumstrends im europäischen 3PL-Markt zeigen eine starke Verschiebung hin zu technologiegestützten Lösungen. Die Integration von IoT-Sensoren, künstlicher Intelligenz und Blockchain-Technologie ermöglicht eine verbesserte Transparenz und Effizienz in der Lieferkette. Nachhaltigkeit wird zunehmend zum Wettbewerbsfaktor, wobei 3PL-Anbieter in elektrische Fahrzeugflotten und energieeffiziente Lager investieren. Die Konsolidierung des Marktes durch Fusionen und Übernahmen schafft größere, integrierte Dienstleister. Zudem gewinnen spezialisierte Nischensegmente wie Cross-Border-E-Commerce-Logistik und Just-in-Time-Lieferungen für die Automobilindustrie an Bedeutung.

Auswirkungen von COVID-19 auf den Europäischen Markt für Drittanbieter-Logistik

Die COVID-19-Pandemie hatte tiefgreifende Auswirkungen auf den europäischen 3PL-Markt. Während der Lockdowns stieg die Nachfrage nach E-Commerce-Logistik sprunghaft an, was viele 3PL-Anbieter vor erhebliche Herausforderungen stellte. Gleichzeitig führten Unterbrechungen in den globalen Lieferketten zu Verzögerungen und Engpässen. Die Pandemie beschleunigte die Digitalisierung der Logistikbranche, da Unternehmen nach Echtzeit-Tracking und flexibleren Lösungen suchten. Hygienestandards und kontaktlose Lieferungen wurden zu neuen Prioritäten. Die Erholung verläuft unterschiedlich schnell in den verschiedenen europäischen Regionen, wobei einige Märkte bereits wieder auf Vorkrisenniveau sind, während andere noch mit den Auswirkungen zu kämpfen haben.

Europäischer Markt für Drittanbieter-Logistik: Wettbewerbslandschaft

Die Wettbewerbslandschaft im europäischen 3PL-Markt ist durch eine Mischung aus globalen Playern und spezialisierten regionalen Anbietern gekennzeichnet. Die zehn wichtigsten Unternehmen - darunter Deutsche Post AG, DHL Supply Chain Solutions, DB Schenker, Kuehne + Nagel und DSV - dominieren einen erheblichen Marktanteil. Diese Unternehmen konkurrieren durch umfassende Service-Portfolios, globale Netzwerke und technologische Innovationen. Gleichzeitig gibt es zahlreiche mittelständische und spezialisierte 3PL-Anbieter, die in bestimmten Nischen oder Regionen erfolgreich sind. Die Konsolidierung durch Fusionen und Übernahmen hat in den letzten Jahren zugenommen, was zu größeren, integrierten Dienstleistern führt.

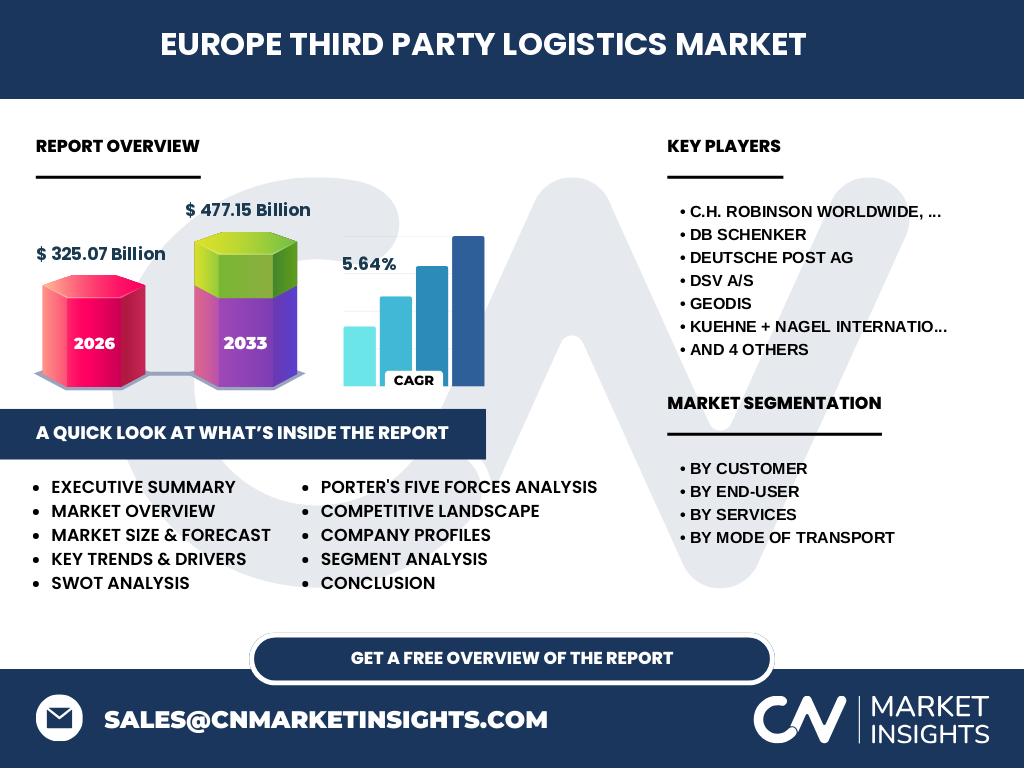

Executive Summary

Der europäische 3PL-Markt befindet sich in einer dynamischen Wachstumsphase, getrieben von der zunehmenden Komplexität globaler Lieferketten und dem Bedarf an spezialisierten Logistiklösungen. Mit einer prognostizierten CAGR von 5,64% von 2026 bis 2033 wächst der Markt von 325,07 Milliarden Euro auf 477,15 Milliarden Euro. Schlüsselfaktoren sind die Digitalisierung der Logistik, die steigende Nachfrage nach nachhaltigen Transportlösungen und die Anpassung an die veränderten E-Commerce-Anforderungen. Die Marktsegmentierung nach Kundengröße, Endbenutzerindustrie, Dienstleistungstyp und Transportart zeigt eine vielfältige Nachfragestruktur. Trotz Herausforderungen wie Fachkräftemangel und regulatorischen Hürden bietet der Markt erhebliche Wachstumschancen für etablierte und neue Marktteilnehmer.

Europäischer Markt für Drittanbieter-Logistik: Prognose

Die Prognose für den europäischen 3PL-Markt von 2026 bis 2033 zeigt ein stetiges Wachstum von 325,07 Milliarden Euro auf 477,15 Milliarden Euro. Dies entspricht einer jährlichen Wachstumsrate von 5,64%. Das Wachstum wird durch mehrere Faktoren angetrieben, darunter die anhaltende Expansion des E-Commerce, die zunehmende Komplexität globaler Lieferketten und der Bedarf an spezialisierten Logistikdienstleistungen. Regionale Unterschiede werden weiterhin bestehen, wobei Westeuropa aufgrund seiner etablierten Infrastruktur und hohen Kaufkraft führend bleibt. Osteuropa bietet jedoch aufgrund niedrigerer Lohnkosten und wachsender Volkswirtschaften attraktive Wachstumschancen.

Europäischer Markt für Drittanbieter-Logistik: Größe und Anteil nach Segmentierung

Der europäische 3PL-Markt zeigt eine vielfältige Segmentierung nach verschiedenen Kriterien. Nach Kundengröße teilt sich der Markt in kleine & mittlere Unternehmen und große Unternehmen auf, wobei große Unternehmen aufgrund ihres höheren Logistikaufkommens einen größeren Anteil ausmachen. Nach Endbenutzerindustrie führt der Einzelhandel aufgrund des E-Commerce-Booms, gefolgt von der Automobilindustrie mit ihren komplexen Just-in-Time-Anforderungen und dem Gesundheitswesen mit spezifischen Transportanforderungen. Bei den Dienstleistungen dominiert der internationale Transport aufgrund der Globalisierung, während die Lagerung und Bestandsverwaltung aufgrund des wachsenden E-Commerce an Bedeutung gewinnen. Nach Transportart ist der Straßentransport am weitesten verbreitet, gefolgt von Schienen-, Wasser- und Lufttransport.

Globale Größe und Anteil des Europäischen Marktes für Drittanbieter-Logistik nach Region

Die regionale Verteilung des europäischen 3PL-Marktes zeigt deutliche Unterschiede. Westeuropa, insbesondere Deutschland, Frankreich und das Vereinigte Königreich, dominiert aufgrund seiner etablierten Logistikinfrastruktur und hohen industriellen Aktivität. Diese Regionen profitieren von gut ausgebauten Verkehrsnetzen und einer hohen Kaufkraft. Nordeuropa, mit Ländern wie Schweden und Dänemark, zeichnet sich durch innovative Logistiklösungen und Nachhaltigkeitsinitiativen aus. Südeuropa, einschließlich Italien und Spanien, bietet aufgrund seiner strategischen Lage für den Mittelmeerraum und Nordafrika interessante Möglichkeiten. Osteuropa, mit Ländern wie Polen und Tschechien, wächst schneller aufgrund niedrigerer Lohnkosten und zunehmender ausländischer Investitionen.

Regionale Analyse des Europäischen Marktes für Drittanbieter-Logistik

Die regionale Analyse des europäischen 3PL-Marktes zeigt unterschiedliche Entwicklungen in den verschiedenen Regionen. Westeuropa, angeführt von Deutschland, Frankreich und den Benelux-Ländern, verfügt über die fortschrittlichste Logistikinfrastruktur und die höchste Marktdurchdringung. Diese Region profitiert von einer gut ausgebauten Verkehrsinfrastruktur, hoher industrieller Aktivität und einer starken Dienstleistungswirtschaft. Nordeuropa, einschließlich Skandinavien und der baltischen Staaten, zeichnet sich durch innovative Logistiklösungen, hohe Digitalisierungsraten und Nachhaltigkeitsinitiativen aus. Südeuropa, mit Ländern wie Italien, Spanien und Griechenland, bietet aufgrund seiner strategischen Lage für den Mittelmeerraum und Nordafrika interessante Möglichkeiten, steht aber vor Herausforderungen wie wirtschaftlicher Instabilität in einigen Ländern. Osteuropa, einschließlich Polen, Tschechien und Ungarn, wächst schneller aufgrund niedrigerer Lohnkosten, zunehmender ausländischer Investitionen und der Nähe zu wichtigen Produktionsstandorten.

Führende Unternehmensprofile im Europäischen Markt für Drittanbieter-Logistik

Die europäische 3PL-Branche wird von mehreren führenden Unternehmen geprägt, die durch umfassende Service-Portfolios und globale Netzwerke dominieren. Deutsche Post AG (DHL) ist der größte Anbieter mit einem breiten Spektrum an Logistikdienstleistungen. Kuehne + Nagel zeichnet sich durch seine Stärke im Seefracht- und Kontraktlogistikgeschäft aus. DB Schenker, ein Tochterunternehmen der Deutschen Bahn, bietet integrierte Logistiklösungen mit starker Präsenz in Europa. DSV hat durch strategische Übernahmen seine Marktposition gestärkt. Andere wichtige Akteure wie C.H. Robinson, Geodis, XPO Logistics und Nippon Express tragen ebenfalls maßgeblich zum Markt bei. Diese Unternehmen konkurrieren durch Innovation, Technologieintegration und nachhaltige Praktiken.

Porters Fünf-Kräfte-Analyse des Europäischen Marktes für Drittanbieter-Logistik

Die Porters Fünf-Kräfte-Analyse des europäischen 3PL-Marktes zeigt ein komplexes Wettbewerbsumfeld. Die Bedrohung durch neue Marktteilnehmer ist aufgrund der hohen Kapitalanforderungen und regulatorischen Hürden moderat. Die Verhandlungsmacht der Käufer ist erhöht, da viele Unternehmen Preise vergleichen und alternative Anbieter suchen können. Die Verhandlungsmacht der Lieferanten, insbesondere Transportunternehmen und Technologieanbieter, ist moderat. Die Bedrohung durch Substitute ist gering, da 3PL-Dienstleistungen spezialisiert sind. Der Wettbewerbswettbewerb ist intensiv, mit zahlreichen globalen Playern, die um Marktanteile kämpfen. Die Profitabilität wird durch hohe Fixkosten und schmale Margen beeinflusst, was zu einer Konsolidierung im Markt führt.

SWOT-Analyse des Europäischen Marktes für Drittanbieter-Logistik

Die SWOT-Analyse des europäischen 3PL-Marktes zeigt mehrere Schlüsselfaktoren. Zu den Stärken gehören die etablierte Logistikinfrastruktur, technologische Kompetenz und die strategische geografische Lage Europas. Schwächen umfassen hohe Betriebskosten, komplexe regulatorische Anforderungen in verschiedenen Ländern und die Abhängigkeit von externen Faktoren wie Kraftstoffpreisen. Chancen ergeben sich durch die Digitalisierung der Logistik, den Ausbau von Nachhaltigkeitsinitiativen und das wachsende E-Commerce-Geschäft. Bedrohungen umfassen wirtschaftliche Unsicherheiten, geopolitische Spannungen, die globale Lieferketten beeinflussen, und den zunehmenden Wettbewerb durch neue Marktteilnehmer und alternative Geschäftsmodelle.

Wertschöpfungsanalyse des Europäischen Marktes für Drittanbieter-Logistik

Die Wertschöpfungsanalyse des europäischen 3PL-Marktes zeigt eine komplexe Kette von Aktivitäten, die zur Erbringung von Logistikdienstleistungen beitragen. Die Wertschöpfung beginnt mit der Beschaffung von Transportmitteln, Lagerflächen und Technologie. Die Kernaktivitäten umfassen Transport, Lagerung, Bestandsverwaltung und Zollabwicklung. Unterstützende Aktivitäten wie IT-Systeme, Personalmanagement und Kundenservice tragen zur Effizienzsteigerung bei. Die Integration dieser Aktivitäten durch Technologie ermöglicht es 3PL-Anbietern, Mehrwert durch verbesserte Transparenz, schnellere Lieferzeiten und Kosteneinsparungen zu schaffen. Die Wertschöpfungskette wird durch Partnerschaften mit Spediteuren, Fluggesellschaften und Technologieanbietern ergänzt.

Wichtige Investitionseinblicke in den Europäischen Markt für Drittanbieter-Logistik

Wichtige Investitionseinblicke in den europäischen 3PL-Markt deuten auf vielversprechende Möglichkeiten hin. Investitionen in Technologie, insbesondere in IoT, künstliche Intelligenz und Blockchain, bieten erhebliche Wachstumspotenziale. Die Digitalisierung der Lieferkette ermöglicht eine verbesserte Transparenz und Effizienz. Nachhaltigkeit wird zunehmend zum Investitionsthema, wobei umweltfreundliche Transportlösungen und energieeffiziente Lagerhäuser im Fokus stehen. Die Konsolidierung des Marktes durch Fusionen und Übernahmen bietet Chancen für Private-Equity-Investoren. Regionale Unterschiede eröffnen Möglichkeiten für spezialisierte Nischenanbieter, insbesondere in Osteuropa und in Segmenten wie E-Commerce-Logistik und temperaturgesteuerten Transporten.

Europäischer Markt für Drittanbieter-Logistik: Fazit

Der europäische 3PL-Markt befindet sich in einer Phase des dynamischen Wachstums und der Transformation. Mit einer prognostizierten CAGR von 5,64% von 2026 bis 2033 und einer Markterweiterung von 325,07 Milliarden Euro auf 477,15 Milliarden Euro bietet der Markt erhebliche Wachstumschancen. Schlüsselfaktoren sind die Digitalisierung der Logistik, die steigende Nachfrage nach nachhaltigen Transportlösungen und die Anpassung an die veränderten E-Commerce-Anforderungen. Trotz Herausforderungen wie Fachkräftemangel und regulatorischen Hürden bietet der Markt attraktive Möglichkeiten für etablierte und neue Marktteilnehmer. Die Segmentierung nach Kundengröße, Endbenutzerindustrie, Dienstleistungstyp und Transportart zeigt eine vielfältige Nachfragestruktur, die durch technologische Innovationen und sich ändernde Marktbedingungen weiter geprägt wird.

Forschungsmethodik

Die Forschung für diesen Marktbericht wurde durch einen umfassenden Ansatz durchgeführt, der sowohl primäre als auch sekundäre Forschungsmethoden umfasste. Primärforschung beinhaltete Interviews mit Branchenexperten, Logistikmanagern und Unternehmensvertretern, um Einblicke in aktuelle Trends und Herausforderungen zu gewinnen. Sekundärforschung umfasste die Analyse von Unternehmensberichten, Branchenpublikationen, Marktdatenbanken und Regierungsstatistiken. Die Daten wurden trianguliert, um die Genauigkeit zu gewährleisten. Die Marktgröße und Prognosen wurden unter Verwendung von Bottom-up- und Top-down-Ansätzen berechnet. Die Segmentierung wurde durch die Analyse verschiedener Faktoren wie Endbenutzerindustrie, Dienstleistungstyp und geografische Verteilung durchgeführt.

Forschungsumfang

Der Forschungsumfang dieser Studie umfasst den europäischen 3PL-Markt von 2026 bis 2033 mit Schwerpunkt auf den wichtigsten europäischen Ländern. Die Analyse beinhaltet eine detaillierte Segmentierung nach Kundengröße, Endbenutzerindustrie, Dienstleistungstyp und Transportart. Die Studie untersucht Treiber, Restriktionen, Herausforderungen und Chancen, die den Markt beeinflussen. Eine regionale Analyse deckt West-, Nord-, Süd- und Osteuropa ab. Die Wettbewerbslandschaft beinhaltet die zehn wichtigsten Unternehmen im europäischen 3PL-Markt. Die Forschung berücksichtigt auch die Auswirkungen von COVID-19, technologische Trends und Nachhaltigkeitsinitiativen. Die Prognosen basieren auf historischen Daten, aktuellen Markttrends und Experteneinschätzungen.

Wichtige Unternehmen und aktuelle Entwicklungen im Europäischen Markt für Drittanbieter-Logistik

Der europäische 3PL-Markt wird von mehreren wichtigen Unternehmen geprägt, die durch Innovation und strategische Entwicklungen die Branche formen. Deutsche Post AG (DHL) hat kürzlich in nachhaltige Elektrofahrzeugflotten und automatisierte Lager investiert. Kuehne + Nagel hat seine digitale Plattform für Supply-Chain-Transparenz erweitert. DB Schenker hat Partnerschaften für den Ausbau von E-Commerce-Logistiklösungen geschlossen. DSV hat durch strategische Übernahmen seine Marktposition gestärkt und sein Dienstleistungsportfolio erweitert. C.H. Robinson hat sich auf die Digitalisierung von Frachtdienstleistungen konzentriert. Geodis hat in klimaneutrale Logistiklösungen investiert. XPO Logistics hat seine Präsenz in der kontraktlogistik gestärkt. Diese Unternehmen treiben die Branche durch technologische Innovationen, Nachhaltigkeitsinitiativen und strategische Partnerschaften voran.