Vue d'ensemble du Marché européen de la logistique par des tiers

La logistique par des tiers (3PL) en Europe représente un secteur clé de l'économie moderne, caractérisé par l'externalisation des opérations logistiques par les entreprises à des prestataires spécialisés. Ce marché englobe une large gamme de services, allant du transport et de l'entreposage à la gestion des stocks et à la distribution. Le marché européen de la logistique 3PL joue un rôle crucial dans la facilitation du commerce intra-européen et international, offrant aux entreprises des solutions flexibles et évolutives pour gérer leurs chaînes d'approvisionnement. Avec une taille de marché prévue de 325,07 milliards en 2026 et une croissance projetée jusqu'à 477,15 milliards d'ici 2033, ce secteur connaît une expansion significative, stimulée par la demande croissante de services logistiques efficaces et intégrés.

Facteurs moteurs, contraintes, défis et opportunités du Marché européen de la logistique par des tiers

Le marché européen de la logistique 3PL est principalement stimulé par la croissance du commerce électronique, l'expansion des chaînes d'approvisionnement mondiales et la nécessité pour les entreprises d'optimiser leurs coûts opérationnels. La digitalisation et l'automatisation des processus logistiques représentent également des opportunités majeures pour améliorer l'efficacité et la visibilité. Cependant, le marché fait face à des défis tels que les fluctuations des prix du carburant, les réglementations environnementales strictes et les pénuries de main-d'œuvre qualifiée. Les contraintes liées à l'infrastructure, notamment dans les zones rurales et périphériques, peuvent également limiter la croissance. Les opportunités résident dans l'adoption de technologies vertes, le développement de solutions logistiques urbaines et l'expansion vers les marchés émergents d'Europe de l'Est.

Tendances de croissance du Marché européen de la logistique par des tiers

Les tendances actuelles du marché européen de la logistique 3PL incluent l'accélération de la digitalisation avec l'intégration de l'Internet des objets (IoT), l'intelligence artificielle et l'analyse prédictive pour optimiser les opérations. La durabilité environnementale devient une priorité, avec une demande croissante pour des solutions logistiques à faibles émissions de carbone. L'urbanisation croissante stimule le développement de la logistique du dernier kilomètre et des micro-entrepôts. La consolidation du marché se poursuit, avec des fusions et acquisitions stratégiques visant à élargir les capacités et la couverture géographique. L'adaptation aux nouvelles habitudes de consommation, notamment l'augmentation des livraisons express et des retours simplifiés, façonne également l'évolution du secteur.

Impact du COVID-19 sur le Marché européen de la logistique par des tiers

La pandémie de COVID-19 a eu un impact significatif sur le marché européen de la logistique 3PL, initialement provoquant des perturbations majeures dans les chaînes d'approvisionnement mondiales. Les confinements et les restrictions de déplacement ont entraîné une augmentation soudaine de la demande pour les services de e-commerce et de livraison à domicile. Les prestataires 3PL ont dû s'adapter rapidement en renforçant leurs capacités numériques et en mettant en place des protocoles de sécurité sanitaire. La crise a également mis en lumière l'importance de la résilience des chaînes d'approvisionnement, conduisant à une réévaluation des stratégies de localisation et de diversification des sources d'approvisionnement. À mesure que le marché se remet, on observe une accélération de la transformation numérique et une attention accrue portée à la gestion des risques.

Paysage concurrentiel du Marché européen de la logistique par des tiers

Le paysage concurrentiel du marché européen de la logistique 3PL est caractérisé par la présence de grands acteurs internationaux et de nombreux prestataires régionaux. Les principaux concurrents tels que Deutsche Post AG, Kuehne + Nagel International AG, DB Schenker, et DSV A/S dominent le marché grâce à leurs vastes réseaux, leurs capacités technologiques et leurs offres de services diversifiées. La consolidation du marché se poursuit, avec des fusions et acquisitions stratégiques visant à renforcer les positions concurrentielles. Les prestataires se différencient par leur expertise sectorielle, leur couverture géographique, leurs solutions technologiques et leur capacité à offrir des services à valeur ajoutée. La concurrence s'intensifie également avec l'entrée de nouveaux acteurs, notamment des entreprises de technologie et des start-ups innovantes.

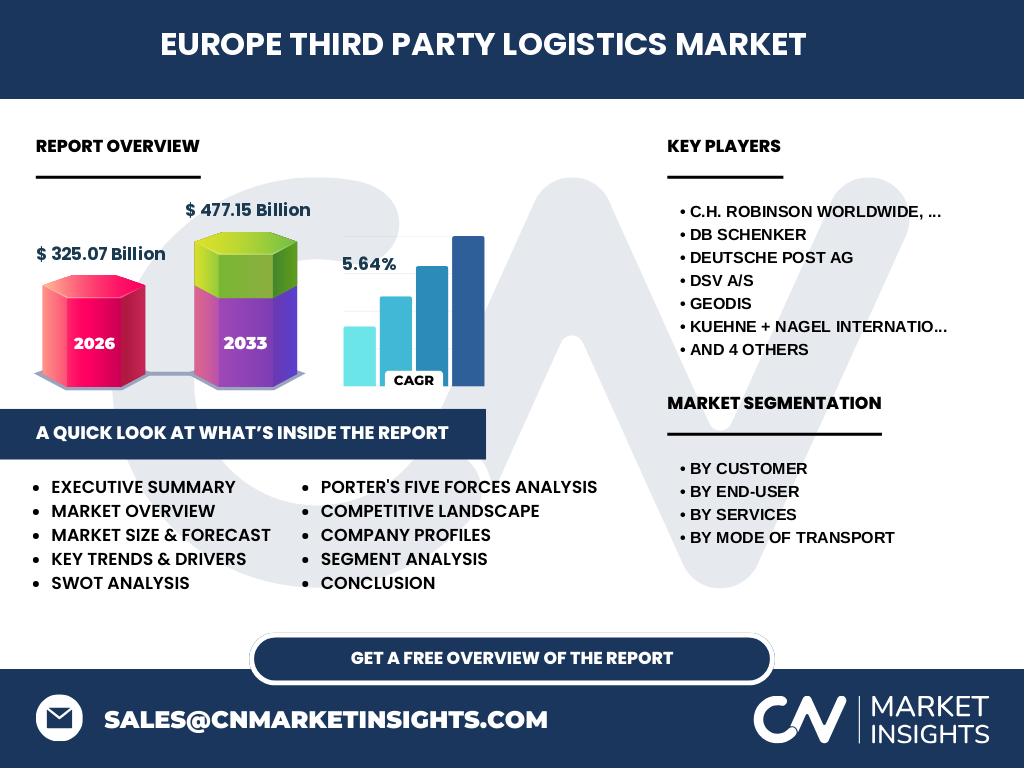

Résumé exécutif du Marché européen de la logistique par des tiers

Le marché européen de la logistique 3PL connaît une croissance robuste, avec une taille de marché de 325,07 milliards en 2026 et une projection de 477,15 milliards d'ici 2033, représentant un taux de croissance annuel composé (CAGR) de 5,64%. Ce secteur est stimulé par l'expansion du commerce électronique, la digitalisation des processus logistiques et la nécessité d'optimiser les chaînes d'approvisionnement. Le marché est segmenté par client (PME et grandes entreprises), utilisateur final (automobile, santé, commerce de détail, biens de consommation), services (transport international, entreposage, transport intérieur, gestion des stocks) et mode de transport (routes, voies ferrées, voies navigables, voies aériennes). Les principaux acteurs comprennent Deutsche Post AG, Kuehne + Nagel, DB Schenker, et DSV A/S, qui continuent d'innover et de se consolider pour répondre aux besoins changeants du marché.

Prévisions du Marché européen de la logistique par des tiers

Les prévisions pour le marché européen de la logistique 3PL indiquent une croissance soutenue de 325,07 milliards en 2026 à 477,15 milliards d'ici 2033, avec un CAGR de 5,64%. Cette croissance sera alimentée par plusieurs facteurs, notamment l'expansion continue du commerce électronique, l'augmentation de la demande pour des solutions logistiques durables, et l'adoption croissante de technologies numériques. Les segments de marché tels que le transport international et l'entreposage devraient connaître une croissance particulièrement forte. Les régions d'Europe de l'Est et les pays nordiques pourraient enregistrer des taux de croissance supérieurs à la moyenne, stimulés par l'industrialisation et l'intégration économique. Les investissements dans l'automatisation, l'IA et les solutions logistiques vertes seront cruciaux pour maintenir la compétitivité et répondre aux attentes des clients.

Taille et part de marché du Marché européen de la logistique par des tiers par segmentation

Le marché européen de la logistique 3PL est segmenté selon plusieurs critères clés. Par client, le marché se divise entre les petites et moyennes entreprises (PME) et les grandes entreprises, avec une prédominance des grandes entreprises en termes de part de marché en raison de leurs besoins logistiques plus complexes et de leurs volumes plus importants. Par utilisateur final, le segment du commerce de détail représente une part significative, stimulé par la croissance du e-commerce, suivi de près par l'automobile et les biens de consommation. En termes de services, le transport international et l'entreposage sont les segments les plus importants, représentant la majorité des revenus du marché. Concernant les modes de transport, le transport routier domine en raison de sa flexibilité et de sa couverture étendue, suivi par le transport ferroviaire et maritime pour les longues distances.

Taille et part de marché mondial du Marché européen de la logistique par tiers par région

Le marché européen de la logistique 3PL représente une part significative du marché mondial de la logistique par des tiers, avec des variations importantes entre les régions européennes. L'Europe de l'Ouest, comprenant l'Allemagne, la France, le Royaume-Uni et les pays du Benelux, détient la plus grande part de marché en raison de son industrialisation avancée, de son infrastructure logistique développée et de son volume élevé d'échanges commerciaux. L'Europe centrale et orientale connaît une croissance rapide, stimulée par l'industrialisation, les coûts de main-d'œuvre compétitifs et les investissements étrangers. Les pays nordiques se distinguent par leur adoption précoce des technologies vertes et leur efficacité logistique. Le Sud de l'Europe, bien que légèrement en retard, présente des opportunités de croissance, notamment dans le tourisme et l'agroalimentaire.

Analyse régionale du Marché européen de la logistique par des tiers

L'analyse régionale du marché européen de la logistique 3PL révèle des dynamiques distinctes à travers le continent. L'Europe de l'Ouest, avec des pays comme l'Allemagne, la France et le Royaume-Uni, domine le marché grâce à son infrastructure logistique sophistiquée, ses hubs de transport majeurs et sa forte concentration d'industries manufacturières et de services. L'Europe centrale et orientale, incluant la Pologne, la République tchèque et la Hongrie, connaît une croissance rapide, attirant les investissements étrangers grâce à ses coûts compétitifs et à sa main-d'œuvre qualifiée. Les pays nordiques excellent dans l'innovation logistique et la durabilité, avec une adoption précoce des technologies vertes. Le Sud de l'Europe, bien que confronté à des défis économiques, présente des opportunités dans des secteurs spécifiques comme le tourisme et l'agroalimentaire, avec une demande croissante pour des solutions logistiques spécialisées.

Profils des principales entreprises du Marché européen de la logistique par des tiers

Les principaux acteurs du marché européen de la logistique 3PL comprennent des géants mondiaux et des spécialistes régionaux. Deutsche Post AG (DHL) se distingue par son réseau étendu et ses services diversifiés, couvrant tous les aspects de la logistique. Kuehne + Nagel International AG excelle dans le transport maritime et aérien, avec une forte présence en Europe. DB Schenker, filiale de Deutsche Bahn, offre des solutions complètes de logistique contractuelle et de transport. DSV A/S a connu une croissance significative grâce à des acquisitions stratégiques, renforçant sa position sur le marché européen. D'autres acteurs clés incluent C.H. Robinson Worldwide, GEODIS, et XPO Logistics, chacun apportant des compétences uniques et des innovations technologiques. Ces entreprises investissent massivement dans la digitalisation, la durabilité et l'expansion géographique pour maintenir leur avantage concurrentiel.

Analyse des cinq forces de Porter du Marché européen de la logistique par des tiers

L'analyse des cinq forces de Porter révèle un marché européen de la logistique 3PL modérément concurrentiel. La menace des nouveaux entrants est modérée, en raison des coûts élevés d'entrée et de la nécessité d'établir un réseau étendu. Le pouvoir de négociation des clients est significatif, car les grandes entreprises peuvent exiger des services personnalisés et des prix compétitifs. Le pouvoir de négociation des fournisseurs est relativement faible pour les services standardisés, mais peut être élevé pour les services spécialisés ou les technologies propriétaires. La menace des produits de substitution est limitée, car la logistique 3PL offre des services uniques difficiles à reproduire en interne. La rivalité concurrentielle est intense, avec des acteurs majeurs se disputant les parts de marché à travers l'innovation, les prix et la qualité des services.

Analyse SWOT du Marché européen de la logistique par des tiers

Une analyse SWOT du marché européen de la logistique 3PL révèle des forces significatives, notamment une infrastructure logistique sophistiquée, une main-d'œuvre qualifiée et une forte demande pour des solutions intégrées. Les faiblesses incluent la dépendance aux prix du carburant, les défis réglementaires et les coûts opérationnels élevés dans certaines régions. Les opportunités sont nombreuses, avec la croissance du e-commerce, l'adoption de technologies vertes et l'expansion vers les marchés émergents d'Europe de l'Est. Les menaces comprennent la volatilité économique, les tensions géopolitiques affectant les chaînes d'approvisionnement, et la concurrence accrue des acteurs technologiques. La capacité du marché à s'adapter aux changements technologiques et aux exigences de durabilité sera cruciale pour son succès futur.

Analyse de la chaîne de valeur du Marché européen de la logistique par des tiers

L'analyse de la chaîne de valeur du marché européen de la logistique 3PL révèle une structure complexe et interdépendante. Les activités primaires incluent l'approvisionnement en services logistiques, la gestion des stocks, le transport, le traitement des commandes et la distribution. Les activités de support comprennent la gestion de la technologie de l'information, le développement des ressources humaines, l'infrastructure et l'approvisionnement. La valeur est créée à travers l'optimisation des processus, la réduction des coûts, l'amélioration de la vitesse et de la fiabilité, et l'ajout de services à valeur ajoutée tels que le suivi en temps réel et la gestion des retours. L'intégration verticale et horizontale au sein de la chaîne de valeur permet aux prestataires 3PL d'offrir des solutions complètes, de la planification à l'exécution, maximisant ainsi l'efficacité et la satisfaction client.

Perspectives d'investissement clés dans le Marché européen de la logistique par des tiers

Les perspectives d'investissement dans le marché européen de la logistique 3PL sont prometteuses, avec plusieurs domaines clés à considérer. L'investissement dans les technologies numériques, telles que l'IA, l'IoT et la blockchain, offre des opportunités significatives pour améliorer l'efficacité et la visibilité des chaînes d'approvisionnement. Le développement d'infrastructures logistiques durables, incluant des entrepôts écologiques et des flottes de véhicules électriques, répond à la demande croissante pour des solutions respectueuses de l'environnement. L'expansion dans les marchés émergents d'Europe de l'Est présente des opportunités de croissance à haut potentiel. L'investissement dans la logistique du dernier kilomètre et les solutions de micro-entreposage urbain est crucial pour répondre aux besoins du e-commerce. Enfin, les fusions et acquisitions stratégiques restent un moyen efficace de consolider les positions sur le marché et d'élargir les capacités.

Conclusion du Marché européen de la logistique par des tiers

En conclusion, le marché européen de la logistique 3PL est un secteur dynamique et en croissance, caractérisé par une taille de marché de 325,07 milliards en 2026 et une projection de 477,15 milliards d'ici 2033. Stimulé par la croissance du commerce électronique, la digitalisation et la nécessité d'optimiser les chaînes d'approvisionnement, ce marché offre de nombreuses opportunités pour les investisseurs et les acteurs du secteur. Les tendances clés incluent l'adoption de technologies vertes, l'expansion dans les marchés émergents, et l'innovation dans la logistique urbaine. Malgré les défis tels que les réglementations strictes et les fluctuations des prix du carburant, la résilience et l'adaptabilité du marché le positionnent favorablement pour une croissance soutenue. Les entreprises qui investissent dans la technologie, la durabilité et l'expansion géographique stratégique seront bien placées pour capitaliser sur les opportunités futures.

Méthodologie de recherche

La recherche sur le marché européen de la logistique 3PL a été menée en utilisant une approche mixte, combinant l'analyse de données quantitatives et l'évaluation qualitative. Les données de marché ont été collectées à partir de sources primaires, incluant des entretiens avec des experts de l'industrie, des dirigeants d'entreprise et des parties prenantes clés. Les sources secondaires comprennent des rapports annuels d'entreprises, des publications sectorielles, des bases de données gouvernementales et des articles de recherche. L'analyse de marché a été réalisée en utilisant des techniques statistiques avancées pour projeter les tendances futures. La validation des données a été effectuée par triangulation, garantissant l'exactitude et la fiabilité des informations présentées. La recherche couvre la période de 2026 à 2033, avec un accent particulier sur les segments de marché, les régions et les principaux acteurs.

Portée de la recherche

Cette recherche couvre de manière exhaustive le marché européen de la logistique 3PL, en se concentrant sur les segments clés tels que les clients (PME et grandes entreprises), les utilisateurs finaux (automobile, santé, commerce de détail, biens de consommation), les services (transport international, entreposage, transport intérieur, gestion des stocks) et les modes de transport (routes, voies ferrées, voies navigables, voies aériennes). L'étude examine également le paysage concurrentiel, incluant les principaux acteurs tels que Deutsche Post AG, Kuehne + Nagel International AG, DB Schenker, et DSV A/S. La portée géographique englobe l'ensemble de l'Europe, avec une analyse détaillée des tendances régionales. La recherche prend en compte les facteurs macroéconomiques, les avancées technologiques, les réglementations et les dynamiques du marché pour fournir une vue d'ensemble complète du secteur.

Principales entreprises et développements récents dans le Marché européen de la logistique par des tiers

Le marché européen de la logistique 3PL est dominé par plusieurs acteurs clés qui continuent d'innover et de se développer. Deutsche Post AG (DHL) a récemment annoncé des investissements significatifs dans des solutions logistiques vertes, visant à décarboner ses opérations d'ici 2050. Kuehne + Nagel International AG a lancé de nouvelles solutions numériques pour améliorer la visibilité des chaînes d'approvisionnement et l'efficacité opérationnelle. DB Schenker a étendu ses capacités de logistique du dernier kilomètre grâce à des partenariats stratégiques avec des entreprises de technologie. DSV A/S a réalisé une acquisition majeure dans le secteur de la logistique contractuelle, renforçant sa position sur le marché européen. D'autres entreprises comme C.H. Robinson, GEODIS, et XPO Logistics ont également annoncé des innovations technologiques et des expansions géographiques, reflétant la nature dynamique et compétitive du marché.