Flaschenwasser-Markt: Überblick

Der Flaschenwasser-Markt umfasst die Produktion, Verpackung und den Vertrieb von Trinkwasser in Flaschen, das für den menschlichen Verzehr bestimmt ist. Dieses Segment der Getränkeindustrie hat sich in den letzten Jahrzehnten zu einem globalen Milliarden-Dollar-Markt entwickelt und spielt eine zentrale Rolle in der modernen Getränkekultur. Der Markt beinhaltet verschiedene Wasserarten wie stilles, kohlensäurehaltiges, aromatisiertes und funktionales Wasser, das in unterschiedlichen Verpackungsgrößen und -materialien angeboten wird. Die Bedeutung des Marktes liegt in seiner Verbindung zu Gesundheitstrends, Bequemlichkeit, Lifestyle-Entscheidungen und der wachsenden Nachfrage nach sicheren Trinkwasserquellen in Regionen mit fragiler Wasserinfrastruktur.

Markttreiber, Restriktionen, Herausforderungen und Chancen

Die Haupttreiber des Flaschenwasser-Marktes sind das zunehmende Gesundheitsbewusstsein der Verbraucher, steigende verfügbare Einkommen in Schwellenländern und die wachsende Präferenz für bequeme, tragbare Getränke. Die Urbanisierung und die Veränderung der Lebensstile tragen ebenfalls zum Marktwachstum bei. Allerdings stehen dem Markt auch Restriktionen gegenüber, darunter Umweltbedenken hinsichtlich der Plastikverschmutzung und der CO2-Bilanz von Produktion und Transport. Herausforderungen umfassen die strenge regulatorische Überwachung der Wasserqualität, den Wettbewerb mit Leitungswasser und alternative Getränke sowie Preisschwankungen bei Rohstoffen. Chancen ergeben sich aus der Innovation bei nachhaltigen Verpackungen, der Entwicklung funktionaler Wasserprodukte mit zusätzlichen gesundheitlichen Vorteilen und der Expansion in aufstrebende Märkte mit wachsender Mittelschicht.

Wachstumstrends im Flaschenwasser-Markt

Der Flaschenwasser-Markt verzeichnet ein stetiges Wachstum, angetrieben durch mehrere aufkommende Trends. Premium- und Luxuswasser mit einzigartigen Quellen und Mineralstoffgehalten gewinnen an Beliebtheit, insbesondere in entwickelten Märkten. Der Trend zu funktionalen Wassern, angereichert mit Vitaminen, Elektrolyten oder pflanzlichen Extrakten, spiegelt das wachsende Interesse an Wellness-Getränken wider. Aromatisiertes Wasser ohne zugesetzten Zucker erobert Marktanteile von zuckerhaltigen Erfrischungsgetränken. Nachhaltigkeit wird zu einem entscheidenden Trend, wobei Unternehmen in recycelbare Verpackungen, wiederverwendbare Flaschen und Wasserschutzinitiativen investieren. Der E-Commerce-Kanal für Wasserprodukte expandiert, da Verbraucher zunehmend online einkaufen. Zudem beeinflusst die Premiumisierung von Wasser in der Gastronomie und im Hotelgewerbe die Marktdynamik.

Auswirkungen von COVID-19 auf den Flaschenwasser-Markt

Die COVID-19-Pandemie hatte gemischte Auswirkungen auf den Flaschenwasser-Markt. Anfänglich führte die Krise zu Hamsterkäufen und einer erhöhten Nachfrage nach Flaschenwasser, da Verbraucher Vorräte anlegten. Die Schließung von Gastronomiebetrieben und Arbeitsplätzen reduzierte jedoch den Absatz in diesen Kanälen. Der Einzelhandel und der Online-Handel verzeichneten einen Anstieg der Verkäufe, da Menschen mehr Zeit zu Hause verbrachten. Die Pandemie beschleunigte auch das Gesundheits- und Wellness-Bewusstsein, was den Absatz von funktionalem und Premium-Wasser förderte. Lieferkettenunterbrechungen und erhöhte Hygieneanforderungen stellten operative Herausforderungen dar. Langfristig könnte die Krise zu einer nachhaltigeren Konsumhaltung führen, da Verbraucher umweltbewusster werden und die Abhängigkeit von Einwegplastik überdenken.

Wettbewerbslandschaft im Flaschenwasser-Markt

Die Wettbewerbslandschaft des Flaschenwasser-Marktes ist durch eine Mischung aus globalen Giganten und regionalen Akteuren gekennzeichnet. Multinationale Konzerne wie Nestlé, The Coca-Cola Company und PepsiCo dominieren durch ihre umfangreichen Vertriebsnetze und Markenportfolios. Diese Unternehmen profitieren von Skaleneffekten und starken Marketingbudgets. Regionale und lokale Marken konkurrieren durch einzigartige Wasserquellen, spezifische Mineralprofile und lokale Marktkenntnisse. Die Branche erlebt eine gewisse Konsolidierung, da größere Unternehmen kleinere Marken übernehmen, um ihr Portfolio zu erweitern und in wachsende Segmente wie funktionales oder Premium-Wasser einzusteigen. Der Wettbewerb konzentriert sich auf Produktinnovation, nachhaltige Verpackungen, Preisgestaltung und Markenimage im Hinblick auf Qualität und Umweltverantwortung.

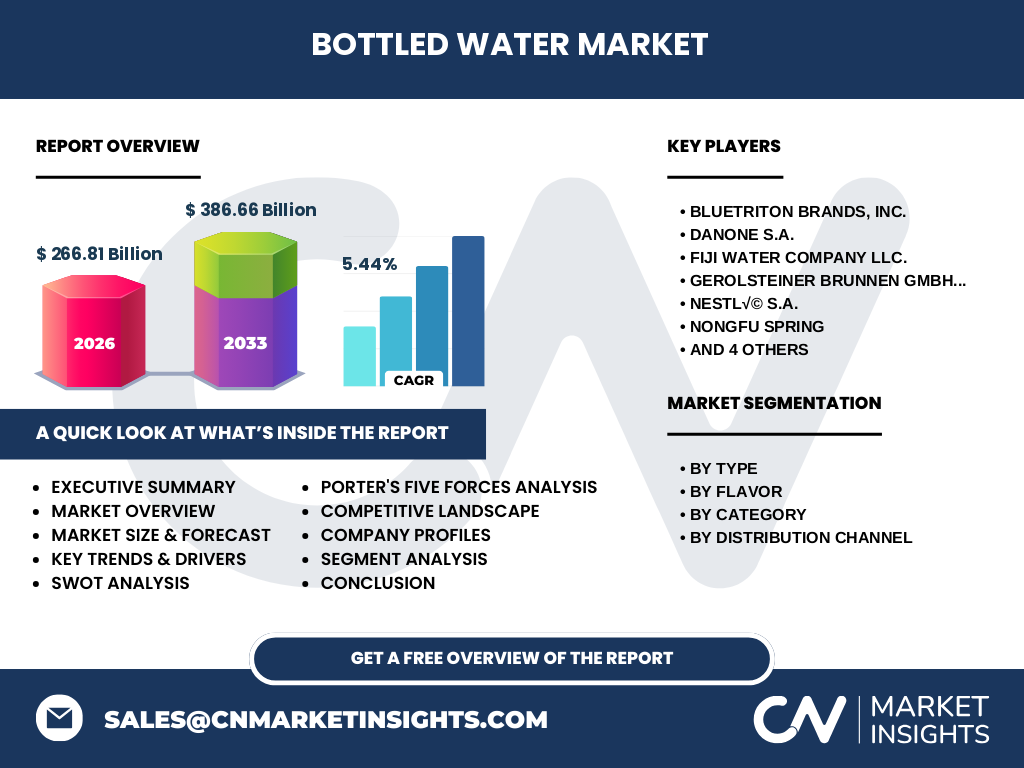

Exekutive Zusammenfassung

Der Flaschenwasser-Markt repräsentiert einen dynamischen und wachsenden Sektor der Getränkeindustrie, der von Gesundheitstrends, Bequemlichkeit und sich wandelnden Verbraucherpräferenzen angetrieben wird. Mit einer prognostizierten Marktgöße von 266,81 Milliarden im Jahr 2026 und einer erwarteten Expansion auf 386,66 Milliarden bis 2033 bei einer CAGR von 5,44% bietet der Markt erhebliche Wachstumschancen. Der Markt ist nach Typ, Geschmack, Kategorie und Vertriebskanal segmentiert, was vielfältige Verbraucherbedürfnisse widerspiegelt. Wichtige Trends umfassen die Premiumisierung, funktionale Anreicherungen und nachhaltige Verpackungen. Während die COVID-19-Pandemie kurzfristige Störungen verursachte, hat sie auch das Gesundheitsbewusstsein gestärkt. Die Wettbewerbslandschaft ist geprägt von globalen Playern und regionalen Marken, wobei Innovation und Nachhaltigkeit zu entscheidenden Unterscheidungsmerkmalen werden.

Marktprognose für Flaschenwasser

Die Prognose für den Flaschenwasser-Markt zeigt eine vielversprechende Entwicklung von 2027 bis 2032. Ausgehend von einer geschätzten Marktgöße von 266,81 Milliarden im Jahr 2026 wird erwartet, dass der Markt auf 386,66 Milliarden anwächst. Dies entspricht einer jährlichen Wachstumsrate von 5,44%. Dieses Wachstum wird durch anhaltende Trends wie die Premiumisierung von Wasserprodukten, die steigende Nachfrage nach funktionalen und aromatisierten Wassern sowie die Expansion in aufstrebende Märkte getrieben. Die zunehmende Urbanisierung und das wachsende Gesundheitsbewusstsein in Entwicklungsländern werden voraussichtlich erheblich zum Marktwachstum beitragen. Innovationen bei nachhaltigen Verpackungen und die Diversifizierung der Produktportfolios werden ebenfalls eine wichtige Rolle spielen. Die Prognose berücksichtigt potenzielle Herausforderungen wie Umweltvorschriften und den Wettbewerb mit alternativen Getränken, geht jedoch von einem insgesamt positiven Marktausblick aus.

Marktgröße und -anteil nach Segmentierung

Der Flaschenwasser-Markt ist nach verschiedenen Kriterien segmentiert, was eine detaillierte Analyse der Marktdynamik ermöglicht. Nach Typ unterscheidet sich der Markt in kohlensäurehaltiges und stilles Wasser, wobei stilles Wasser aufgrund seiner Vielseitigkeit und breiten Akzeptanz einen größeren Anteil einnimmt. Nach Geschmack teilt sich der Markt in einfaches und aromatisiertes Wasser, wobei aromatisiertes Wasser aufgrund der Nachfrage nach geschmacklichen Variationen ohne zugesetzten Zucker wächst. Die Kategorisierung nach funktional und konventionell zeigt, dass funktionales Wasser, angereichert mit Vitaminen oder Elektrolyten, an Popularität gewinnt. Nach Vertriebskanälen dominieren Supermärkte und Hypermärkte aufgrund ihrer breiten Verfügbarkeit, gefolgt von Tante-Emma-Läden für den bequemen Einkauf und dem wachsenden Online-Handel, der durch die Digitalisierung an Bedeutung gewinnt.

Globale Marktgröße und -anteil nach Region

Die globale Verteilung des Flaschenwasser-Marktes variiert erheblich zwischen den Regionen, beeinflusst durch Faktoren wie Einkommensniveaus, Wasserqualität, kulturelle Präferenzen und Infrastruktur. Nordamerika und Europa repräsentieren etablierte Märkte mit hohem Pro-Kopf-Verbrauch, angetrieben durch Premiumisierung und gesundheitsbewusste Trends. Der asiatisch-pazifische Raum zeigt das höchste Wachstumspotenzial aufgrund der großen Bevölkerung, steigender verfügbarer Einkommen und wachsender Bedenken hinsichtlich der Wasserqualität. Lateinamerika und der Nahe Osten sowie Afrika weisen ebenfalls ein erhebliches Wachstum auf, getrieben durch Urbanisierung und die Notwendigkeit sicherer Trinkwasserquellen. Die regionalen Unterschiede in der Marktgöße spiegeln die unterschiedlichen Entwicklungsstadien, Konsumgewohnheiten und wirtschaftlichen Bedingungen wider.

Regionale Analyse des Flaschenwasser-Marktes

Die regionale Analyse des Flaschenwasser-Marktes zeigt unterschiedliche Wachstumsdynamiken und Verbraucherpräferenzen. In Nordamerika dominiert die Nachfrage nach Premium- und funktionalem Wasser, unterstützt durch ein hohes Gesundheitsbewusstsein und verfügbare Einkommen. Europa zeichnet sich durch eine starke Präferenz für natürliches Mineralwasser und eine zunehmende Nachfrage nach nachhaltigen Verpackungen aus. Der asiatisch-pazifische Raum erlebt das schnellste Wachstum, angetrieben durch die wachsende Mittelschicht in Ländern wie China und Indien sowie durch Bedenken hinsichtlich der Leitungswasserqualität. In Lateinamerika fördert die Urbanisierung und die Verbesserung der Vertriebsinfrastruktur den Markt. Der Nahe Osten und Afrika zeigen Potenzial aufgrund von Wasserknappheit und dem Bedarf an sicheren Trinkwasserquellen, wobei der Markt durch logistische Herausforderungen und wirtschaftliche Unterschiede zwischen den Ländern beeinflusst wird.

Führende Unternehmensprofile im Flaschenwasser-Markt

Der Flaschenwasser-Markt wird von mehreren führenden Unternehmen geprägt, die durch ihre Markenstärke, Vertriebsnetze und Innovationsfähigkeit hervorstechen. Bluetriton Brands, Inc. ist bekannt für seine Premium-Wasserprodukte und nachhaltigen Initiativen. Danone S.A. bietet ein vielfältiges Portfolio an Wassermarken und konzentriert sich auf Gesundheit und Ernährung. Fiji Water Company LLC. hat sich mit seinem exklusiven Wasser aus Fiji einen Premium-Nischenplatz erobert. Gerolsteiner Brunnen Gmbh And Co. Kg ist ein führender Anbieter von Mineralwasser mit natürlicher Kohlensäure. Nestlé S.A. ist einer der größten Akteure mit globalen Marken wie Nestlé Pure Life. Nongfu Spring dominiert den chinesischen Markt mit einer breiten Produktpalette. PepsiCo, Inc. und The Coca-Cola Company bringen ihre umfangreiche Getränkeexpertise in den Wasserbereich ein. Rhodius Mineralquellen und Voss of Norway AS konzentrieren sich auf Premium- und nachhaltige Wasserprodukte.

Porter's Five Forces Analyse des Flaschenwasser-Marktes

Die Porter's Five Forces Analyse des Flaschenwasser-Marktes zeigt ein wettbewerbsintensives Umfeld. Die Bedrohung durch neue Marktteilnehmer ist moderat, da hohe Anfangsinvestitionen in Produktion, Verpackung und Vertrieb sowie starke Markenbindung etablierter Unternehmen eine Markteintrittsbarriere darstellen. Die Verhandlungsmacht der Lieferanten ist relativ gering, da die Hauptrohstoffe Wasser und Verpackungsmaterialien in ausreichender Menge verfügbar sind, obwohl spezielle Mineralwasserquellen eine Ausnahme bilden können. Die Verhandlungsmacht der Käufer variiert je nach Kanal; große Einzelhändler haben eine höhere Verhandlungsmacht, während Endverbraucher durch die Vielzahl an Markenoptionen profitieren. Die Bedrohung durch Substitute ist signifikant, da Leitungswasser, andere Getränke und aufkommende gesunde Alternativen wie Kokoswasser konkurrieren. Die Intensität des Wettbewerbs unter den bestehenden Unternehmen ist hoch, gekennzeichnet durch Preiswettbewerb, Produktinnovation und Marketingkampagnen.

SWOT-Analyse des Flaschenwasser-Marktes

Die SWOT-Analyse des Flaschenwasser-Marktes zeigt Stärken wie die etablierte globale Nachfrage, starke Markenbekanntheit führender Unternehmen und vielfältige Produktangebote. Die Schwächen umfassen die Abhängigkeit von Einwegplastik, Preisschwankungen bei Rohstoffen und die Anfälligkeit für regulatorische Änderungen. Chancen ergeben sich aus der Expansion in aufstrebende Märkte, der Entwicklung nachhaltiger Verpackungen und der Innovation funktionaler Wasserprodukte. Bedrohungen umfassen den wachsenden Umweltdruck, den Wettbewerb mit Leitungswasser und anderen Getränken sowie potenzielle wirtschaftliche Abschwünge, die den Konsum beeinflussen könnten. Die Analyse zeigt, dass Unternehmen, die in Nachhaltigkeit und Innovation investieren, gut positioniert sind, um von den Wachstumschancen zu profitieren und gleichzeitig die Herausforderungen zu meistern.

Wertschöpfungsanalyse des Flaschenwasser-Marktes

Die Wertschöpfungsanalyse des Flaschenwasser-Marktes zeigt die verschiedenen Stufen, die zur Bereitstellung des Endprodukts beitragen. Die Wertschöpfungskette beginnt mit der Wasserquellenakquisition, sei es durch natürliche Quellen, Brunnen oder kommunale Versorgung. Die Aufbereitung und Qualitätskontrolle stellen sicher, dass das Wasser den gesundheitlichen Standards entspricht. Die Verpackung, ein kritischer Schritt, umfasst die Auswahl von Materialien und Designs, die sowohl funktional als auch ansprechend sind. Der Vertrieb umfasst den Transport zu Einzelhändlern oder direkt zu Verbrauchern, was ein effizientes Logistiknetzwerk erfordert. Marketing und Markenaufbau fügen immateriellen Wert hinzu, indem sie das Verbrauchervertrauen und die Markentreue fördern. Schließlich tragen Kundenservice und After-Sales-Interaktionen zur Gesamtzufriedenheit bei. Jede Stufe bietet Potenzial für Effizienzsteigerungen und Differenzierung.

Wichtige Investitionseinblicke im Flaschenwasser-Markt

Wichtige Investitionseinblicke im Flaschenwasser-Markt deuten auf vielversprechende Möglichkeiten für strategische Investoren hin. Die Expansion in aufstrebende Märkte mit wachsender Mittelschicht und steigendem Gesundheitsbewusstsein bietet erhebliches Wachstumspotenzial. Investitionen in nachhaltige Verpackungstechnologien, wie biologisch abbaubare Materialien oder wiederverwendbare Systeme, werden zunehmend wichtig, da Verbraucher und Regulierungsbehörden umweltfreundliche Lösungen fordern. Die Entwicklung und Vermarktung funktionaler Wasserprodukte mit zusätzlichen gesundheitlichen