¿Qué es el Mercado de Servicios de Equipos de Imagen Médica en América del Norte?

El Mercado de Servicios de Equipos de Imagen Médica en América del Norte abarca el conjunto de actividades y soluciones orientadas al mantenimiento, reparación, actualización y gestión de equipos médicos de diagnóstico por imagen utilizados en hospitales, centros de diagnóstico y otros centros de atención médica. Este mercado incluye servicios como mantenimiento preventivo y correctivo, remanufactura de sistemas, capacitación técnica, retiro y reubicación de equipos, y actualizaciones de software. El alcance geográfico se limita a los países de América del Norte, principalmente Estados Unidos y Canadá, donde la infraestructura sanitaria avanzada y la alta adopción de tecnologías médicas generan una demanda constante de estos servicios especializados. La importancia de este mercado radica en su papel crítico para garantizar el funcionamiento óptimo de equipos de alta complejidad como tomografías computarizadas, resonancias magnéticas, ecógrafos y sistemas de rayos X, lo que impacta directamente en la calidad de la atención médica y la eficiencia operativa de los proveedores de salud.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del mercado?

Los principales impulsores del mercado incluyen el envejecimiento de la población en América del Norte, que incrementa la demanda de servicios de diagnóstico médico, y la necesidad constante de mantener actualizados los equipos de imagen para cumplir con los estándares regulatorios y de calidad. El creciente enfoque en la reducción de costos operativos por parte de los proveedores de salud también impulsa la externalización de servicios de mantenimiento. Sin embargo, el mercado enfrenta restricciones como los altos costos iniciales de los equipos y servicios, así como la complejidad técnica que requiere personal altamente especializado. Los desafíos incluyen la rápida obsolescencia tecnológica y la necesidad de actualizaciones continuas, mientras que las oportunidades se presentan en la expansión de servicios de mantenimiento predictivo mediante inteligencia artificial y el crecimiento de la remanufactura de equipos como alternativa sostenible y económica.

¿Cuáles son las tendencias de crecimiento actuales y emergentes en el mercado?

Las tendencias de crecimiento actuales en el Mercado de Servicios de Equipos de Imagen Médica en América del Norte se centran en la digitalización y la conectividad de los equipos, lo que permite servicios de mantenimiento remoto y monitoreo en tiempo real. La adopción de análisis predictivo y mantenimiento basado en condiciones está ganando terreno, permitiendo a los proveedores de servicios anticipar fallas antes de que ocurran. Otra tendencia emergente es el aumento de la remanufactura de equipos médicos, impulsada por la necesidad de sostenibilidad y reducción de costos. Además, se observa un creciente interés en servicios integrales que combinan mantenimiento, actualizaciones y capacitación, ofreciendo soluciones llave en manos a los centros de salud. La integración de tecnologías como el Internet de las Cosas (IoT) y la inteligencia artificial está transformando la forma en que se prestan y gestionan estos servicios.

¿Cómo impactó la pandemia de COVID-19 en el mercado y cuál es su trayectoria de recuperación?

La pandemia de COVID-19 tuvo un impacto significativo en el Mercado de Servicios de Equipos de Imagen Médica en América del Norte, causando inicialmente una reducción en los procedimientos médicos electivos y, por ende, en el uso de equipos de diagnóstico por imagen. Esto llevó a una disminución temporal en la demanda de servicios de mantenimiento y reparación. Sin embargo, la crisis también aceleró la adopción de tecnologías de telemedicina y monitoreo remoto, lo que impulsó la necesidad de actualizar y mantener equipos de imagen para soportar estas nuevas modalidades. Durante la recuperación, el mercado ha mostrado resiliencia, con un enfoque renovado en la preparación y capacidad de respuesta de los sistemas de salud. Se espera que la trayectoria de recuperación se mantenga positiva, impulsada por la acumulación de procedimientos médicos postergados y la inversión continua en infraestructura sanitaria.

¿Cuál es el panorama competitivo del mercado?

El panorama competitivo del Mercado de Servicios de Equipos de Imagen Médica en América del Norte está caracterizado por la presencia de grandes corporaciones multinacionales y organizaciones de servicios independientes. Empresas líderes como Siemens Healthineers AG, General Electric, Koninklijke Philips N.V., y Canon Inc. dominan el mercado gracias a su amplia cartera de productos, presencia global y capacidad para ofrecer servicios integrales. Estos fabricantes de equipos originales (OEM) compiten con organizaciones de servicios independientes que ofrecen alternativas más flexibles y a menudo más económicas. El mercado muestra signos de consolidación, con fusiones y adquisiciones estratégicas que buscan expandir la cobertura geográfica y mejorar las capacidades de servicio. La competencia se basa en factores como la calidad del servicio, la respuesta rápida, la innovación tecnológica y la capacidad para ofrecer soluciones personalizadas.

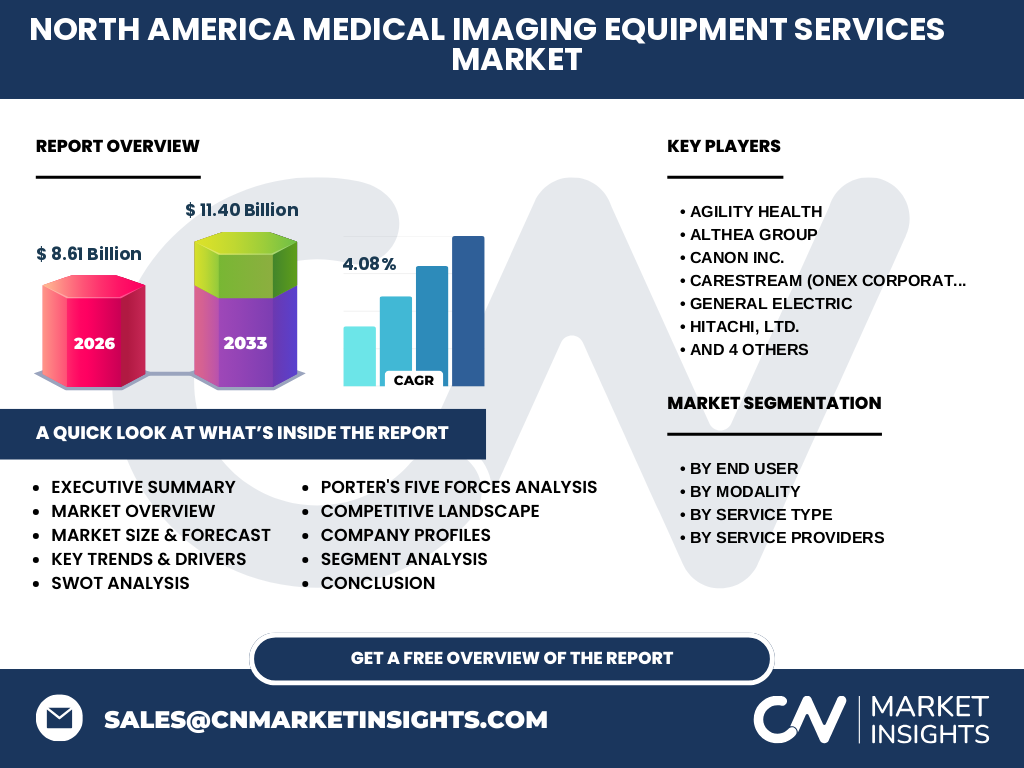

¿Cuáles son los hallazgos clave del resumen ejecutivo del mercado?

El resumen ejecutivo del Mercado de Servicios de Equipos de Imagen Médica en América del Norte revela un mercado en crecimiento constante, impulsado por la necesidad de mantener y optimizar equipos médicos de alta complejidad. Con un tamaño de mercado proyectado de 8.61 mil millones de dólares en 2026 y una tasa de crecimiento anual compuesta (CAGR) del 4.08%, el sector muestra una salud financiera sólida y perspectivas de expansión. Los principales impulsores incluyen el envejecimiento de la población, la adopción de tecnologías avanzadas y la presión por reducir costos operativos en el sector salud. El mercado se segmenta por usuario final (hospitales y centros de diagnóstico), modalidad (TC, RM, ecografía, rayos X), tipo de servicio (reparación, remanufactura, capacitación, etc.) y proveedores (OEM e ISO). La competencia es intensa, con jugadores clave como Siemens Healthineers, GE, Philips y empresas independientes compitiendo por cuota de mercado.

¿Cuáles son las proyecciones del mercado para el período 2025-2032?

Las proyecciones del Mercado de Servicios de Equipos de Imagen Médica en América del Norte para el período 2025-2032 indican un crecimiento sostenido, con el mercado expandiéndose desde los 8.61 mil millones de dólares en 2026 hasta alcanzar los 11.40 mil millones de dólares. Esta trayectoria de crecimiento refleja una CAGR del 4.08%, lo que sugiere un mercado maduro pero con oportunidades continuas de expansión. Se espera que el crecimiento se vea impulsado por la creciente demanda de servicios de mantenimiento preventivo, la adopción de tecnologías de monitoreo remoto y la necesidad de actualizar equipos obsoletos. Además, la tendencia hacia la externalización de servicios no esenciales por parte de los proveedores de salud continuará favoreciendo el crecimiento del mercado. Sin embargo, el ritmo de crecimiento podría verse moderado por factores como la consolidación del mercado y la presión sobre los precios de los servicios.

¿Cuál es el tamaño y la participación del mercado por segmentación?

El Mercado de Servicios de Equipos de Imagen Médica en América del Norte se segmenta por usuario final, modalidad, tipo de servicio y proveedores de servicios. Por usuario final, los hospitales representan la mayor participación del mercado debido a su alta dependencia de equipos de imagen y la necesidad de mantenimiento continuo. Los centros de diagnóstico también contribuyen significativamente, aunque en menor medida. Por modalidad, las tomografías computarizadas y las resonancias magnéticas lideran la demanda de servicios, seguidas por ecografía y rayos X. En cuanto a tipos de servicio, la reparación y mantenimiento de equipos constituye la mayor porción, mientras que la remanufactura de sistemas y la capacitación técnica muestran un crecimiento prometedor. Por proveedores, los fabricantes de equipos originales (OEM) mantienen una posición dominante, aunque las organizaciones de servicios independientes (ISO) están ganando terreno por su flexibilidad y costos competitivos.

¿Cuál es la distribución geográfica del mercado a nivel global?

Si bien el enfoque principal es América del Norte, es importante contextualizar la distribución geográfica global del Mercado de Servicios de Equipos de Imagen Médica. América del Norte, que incluye Estados Unidos y Canadá, representa el mercado más grande y maduro, impulsado por su avanzada infraestructura sanitaria y alta adopción de tecnologías médicas. Europa sigue como el segundo mercado más grande, con países como Alemania, Reino Unido y Francia liderando la demanda. La región de Asia-Pacífico muestra el crecimiento más rápido, impulsado por la expansión de la infraestructura sanitaria en países como China, India y Japón. América Latina y Medio Oriente y África representan mercados emergentes con potencial de crecimiento, aunque actualmente tienen una participación menor en comparación con América del Norte, Europa y Asia-Pacífico.

¿Cómo se desempeña el mercado en diferentes regiones de América del Norte?

En América del Norte, el desempeño del mercado varía significativamente entre Estados Unidos y Canadá. Estados Unidos domina el mercado debido a su gran población, alto gasto en salud per cápita y la presencia de los principales fabricantes y proveedores de servicios. El mercado estadounidense se caracteriza por una rápida adopción de tecnologías avanzadas y una alta demanda de servicios de mantenimiento y actualización. Canadá, aunque más pequeño en tamaño de mercado, muestra un crecimiento constante, impulsado por su sistema de salud universal y la necesidad de mantener equipos médicos en regiones geográficamente dispersas. Ambos países enfrentan desafíos similares, como la gestión de equipos envejecidos y la necesidad de cumplir con estrictas regulaciones sanitarias, pero difieren en sus estructuras de financiamiento y modelos de prestación de servicios de salud.

¿Cuáles son los perfiles de las principales empresas en el mercado?

Las principales empresas en el Mercado de Servicios de Equipos de Imagen Médica en América del Norte incluyen gigantes de la industria como Siemens Healthineers AG, General Electric, Koninklijke Philips N.V., y Canon Inc. Estas empresas se caracterizan por su amplia cartera de productos, presencia global y capacidad para ofrecer servicios integrales. Siemens Healthineers se destaca por su enfoque en la innovación y soluciones digitales, mientras que GE es reconocido por su amplia experiencia en equipos de diagnóstico. Philips se enfoca en soluciones centradas en el paciente y la eficiencia operativa. Además de estos OEM, empresas como Carestream (Onex Corporation) y Hologic Inc. ocupan nichos específicos del mercado. Las organizaciones de servicios independientes, aunque no tan grandes, juegan un papel crucial al ofrecer alternativas competitivas y flexibles a los servicios OEM.

¿Cómo se aplica el análisis de las Cinco Fuerzas de Porter al mercado?

El análisis de las Cinco Fuerzas de Porter revela un mercado de Servicios de Equipos de Imagen Médica en América del Norte con características específicas. El poder de negociación de los compradores (proveedores de salud) es moderado a alto, ya que tienen opciones entre OEM e ISO y pueden comparar precios y servicios. El poder de negociación de los proveedores (fabricantes de equipos y repuestos) es moderado, con algunos proveedores clave pero también alternativas disponibles. La amenaza de nuevos participantes es baja a moderada, ya que requiere una inversión significativa en experiencia técnica y certificaciones. La amenaza de productos sustitutos es baja, ya que los equipos de imagen médica son especializados y no tienen alternativas directas. La rivalidad competitiva es alta, con intensa competencia entre OEM e ISO, y se ve exacerbada por la presión sobre los precios y la necesidad de diferenciación a través de la calidad del servicio y la innovación.

¿Cuáles son los resultados del análisis FODA del mercado?

El análisis FODA del Mercado de Servicios de Equipos de Imagen Médica en América del Norte revela fortalezas como la alta demanda de servicios debido al envejecimiento de la población y la avanzada infraestructura sanitaria de la región. Las debilidades incluyen la dependencia de tecnologías costosas y la complejidad de los servicios que requieren personal altamente especializado. Las oportunidades se presentan en la expansión de servicios de mantenimiento predictivo mediante IA, el crecimiento de la remanufactura de equipos y la externalización de servicios no esenciales por parte de los proveedores de salud. Las amenazas incluyen la intensa competencia entre OEM e ISO, la presión sobre los precios de los servicios y los cambios regulatorios que podrían afectar los costos operativos. Además, la rápida obsolescencia tecnológica representa tanto una oportunidad como una amenaza, dependiendo de la capacidad de las empresas para adaptarse e innovar.

¿Cómo se estructura la cadena de valor del mercado?

La cadena de valor del Mercado de Servicios de Equipos de Imagen Médica en América del Norte se estructura en varias etapas clave. Comienza con los fabricantes de equipos originales (OEM) que diseñan y producen los sistemas de imagen médica. Luego, los distribuidores y mayoristas facilitan la entrega de equipos a los proveedores de salud. Los proveedores de servicios, que incluyen tanto OEM como organizaciones de servicios independientes (ISO), ofrecen mantenimiento, reparación y actualizaciones. Los proveedores de repuestos y componentes apoyan estas actividades de servicio. Los proveedores de salud, como hospitales y centros de diagnóstico, son los clientes finales que utilizan estos servicios para mantener sus equipos operativos. Además, empresas de software y tecnología proporcionan soluciones de monitoreo remoto y análisis predictivo. Finalmente, los organismos reguladores y las agencias de certificación aseguran el cumplimiento de los estándares de calidad y seguridad.

¿Cuáles son las principales conclusiones sobre las inversiones en el mercado?

Las principales conclusiones sobre las inversiones en el Mercado de Servicios de Equipos de Imagen Médica en América del Norte sugieren un enfoque estratégico en la innovación tecnológica y la expansión de capacidades de servicio. Se recomienda invertir en soluciones de mantenimiento predictivo y monitoreo remoto, que están ganando terreno debido a su capacidad para reducir tiempos de inactividad y costos operativos. La inversión en capacitación y desarrollo de personal técnico especializado es crucial para mantenerse competitivo en un mercado que requiere habilidades técnicas avanzadas. Además, se aconseja considerar la expansión a través de adquisiciones estratégicas, particularmente de organizaciones de servicios independientes con presencia geográfica complementaria. La inversión en tecnologías sostenibles, como la remanufactura de equipos, también presenta oportunidades atractivas dada la creciente preocupación por el impacto ambiental y la reducción de costos.

¿Cuáles son las conclusiones clave del mercado?

Las conclusiones clave del Mercado de Servicios de Equipos de Imagen Médica en América del Norte indican un sector en crecimiento constante, impulsado por la necesidad de mantener y optimizar equipos médicos de alta complejidad. Con un tamaño de mercado proyectado de 8.61 mil millones de dólares en 2026 y una CAGR del 4.08%, el sector muestra una salud financiera sólida y perspectivas de expansión. El mercado se caracteriza por una intensa competencia entre OEM e ISO, con oportunidades emergentes en servicios de mantenimiento predictivo, remanufactura de equipos y soluciones digitales. La externalización de servicios no esenciales por parte de los proveedores de salud continuará favoreciendo el crecimiento del mercado. Sin embargo, las empresas deben navegar desafíos como la rápida obsolescencia tecnológica, la presión sobre los precios y la necesidad de personal altamente especializado para mantenerse competitivas en este mercado dinámico.

¿Cómo se realizó esta investigación?

Esta investigación se realizó mediante un enfoque integral que combinó métodos de investigación primaria y secundaria. La investigación secundaria incluyó el análisis de informes de la industria, publicaciones de empresas, documentos regulatorios y bases de datos especializadas para recopilar información sobre el tamaño del mercado, tendencias y panorama competitivo. La investigación primaria involucró entrevistas con expertos de la industria, proveedores de servicios, fabricantes de equipos y proveedores de salud para validar y complementar los datos secundarios. Se utilizaron técnicas de triangulación de datos para asegurar la precisión y confiabilidad de la información. El análisis se realizó utilizando herramientas como el análisis FODA, las Cinco Fuerzas de Porter y la evaluación de la cadena de valor para proporcionar una comprensión profunda del mercado. Se aplicaron metodologías de pronóstico considerando factores macroeconómicos, tendencias de la industria y dinámicas del mercado regional.

¿Cuál es el alcance y las limitaciones de esta investigación?

El alcance de esta investigación cubre el Mercado de Servicios de Equipos de Imagen Médica en América del Norte, incluyendo Estados Unidos y Canadá. Se analizan segmentos clave como usuario final (hospitales y centros de diagnóstico), modalidad (TC, RM, ecografía, rayos X), tipo de servicio (reparación, remanufactura, capacitación, etc.) y proveedores (OEM e ISO). La investigación proporciona información sobre el tamaño del mercado, pronósticos, tendencias, panorama competitivo y perfiles de empresas clave. Sin embargo, existen limitaciones, como la dependencia de datos disponibles públicamente y la posibilidad de que cierta información confidencial de las empresas no esté accesible. Además, el rápido cambio tecnológico en el sector de la salud puede afectar la precisión de las proyecciones a largo plazo. La investigación se enfoca en el período 2025-2032, lo que puede no capturar cambios disruptivos a más largo plazo en la industria.

¿Cuáles son las principales empresas y sus desarrollos recientes en el mercado?

Las principales empresas en el Mercado de Servicios de Equipos de Imagen Médica en América del Norte han estado activas con diversos desarrollos estratégicos. Siemens Healthineers AG ha expandido su cartera de servicios digitales, enfocándose en soluciones de mantenimiento predictivo y monitoreo remoto. General Electric ha anunciado inversiones en inteligencia artificial para mejorar la eficiencia de los servicios de mantenimiento. Koninklijke Philips N.V. ha lanzado nuevas soluciones integrales que combinan equipos, software y servicios de soporte. Canon Inc. ha fortalecido su presencia en el mercado de diagnóstico por imagen a través de adquisiciones estratégicas. Carestream (Onex Corporation) ha anunciado el desarrollo de nuevas tecnologías de imagen con capacidades de servicio mejoradas. Hologic Inc. ha expandido su enfoque en soluciones de imagen médica para la salud de la mujer, incluyendo servicios especializados. Estos desarrollos reflejan una tendencia hacia la integración de tecnologías digitales y la oferta de soluciones más integrales y personalizadas.