¿Qué es el Mercado estadounidense de Dairy Free Creamer, cuál es su alcance y por qué es importante?

El Mercado estadounidense de Dairy Free Creamer se refiere al conjunto de productos sin lactosa diseñados para sustituir la crema láctea tradicional en bebidas y alimentos. Incluye cremas en polvo y líquidas, disponibles en sabores como original, vainilla francesa, chocolate, coco y avellana, y se clasifica por naturaleza (orgánica o convencional) y por uso final (procesamiento de alimentos y bebidas, productos de panadería y helados, bebidas RTD, alimentos para infantes preparados y alimentos empaquetados). Su importancia radica en la creciente demanda de opciones veganas, la intolerancia a la lactosa y la tendencia hacia alimentos más saludables, lo que convierte a este segmento en un motor clave de innovación en la industria alimentaria de EE. UU.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado estadounidense de Dairy Free Creamer?

Los principales impulsores incluyen el aumento de la población vegana, la mayor conciencia sobre la salud y la intolerancia a la lactosa, así como la diversificación de sabores y formatos que atraen a consumidores que buscan experiencias premium. Las restricciones provienen de los costos más altos de materias primas vegetales y la necesidad de educar al consumidor sobre la funcionalidad del producto. Entre los desafíos destacan la competencia con cremas lácteas tradicionales y la complejidad de asegurar la estabilidad del producto en distintas aplicaciones. Las oportunidades se centran en la expansión de canales de venta (e‑commerce, tiendas especializadas), el desarrollo de líneas orgánicas y la colaboración con fabricantes de alimentos y bebidas que buscan reformular sus productos con alternativas sin lácteos.

¿Qué tendencias de crecimiento están moldeando el Mercado estadounidense de Dairy Free Creamer?

Se observan varias tendencias: (1) la proliferación de sabores exóticos como coco y avellana, que responden a la búsqueda de experiencias sensoriales; (2) la preferencia por formatos en polvo por su facilidad de transporte y vida útil prolongada; (3) la creciente demanda de opciones orgánicas, impulsada por consumidores preocupados por la sostenibilidad; (4) la inclusión de cremas sin lácteos en bebidas Ready‑to‑Drink (RTD) y en productos de panadería y helados, que amplían el uso final del producto; y (5) la integración de ingredientes funcionales (proteínas vegetales, fibra) para añadir valor nutricional.

¿Cómo ha impactado la COVID‑19 al Mercado estadounidense de Dairy Free Creamer y cuál es su trayectoria de recuperación?

La pandemia provocó un aumento temporal en la demanda de productos de consumo en el hogar, incluyendo cremas sin lácteos para café y té, lo que benefició al mercado. Sin embargo, la interrupción de las cadenas de suministro generó retos logísticos y aumentó los costos de materias primas. A medida que la economía se estabiliza, el mercado muestra una recuperación sostenida, impulsada por la continuidad de hábitos de consumo saludables y la expansión de canales en línea, que han permanecido fuertes tras la crisis.

¿Cuál es el panorama competitivo del Mercado estadounidense de Dairy Free Creamer y qué tendencias de consolidación se observan?

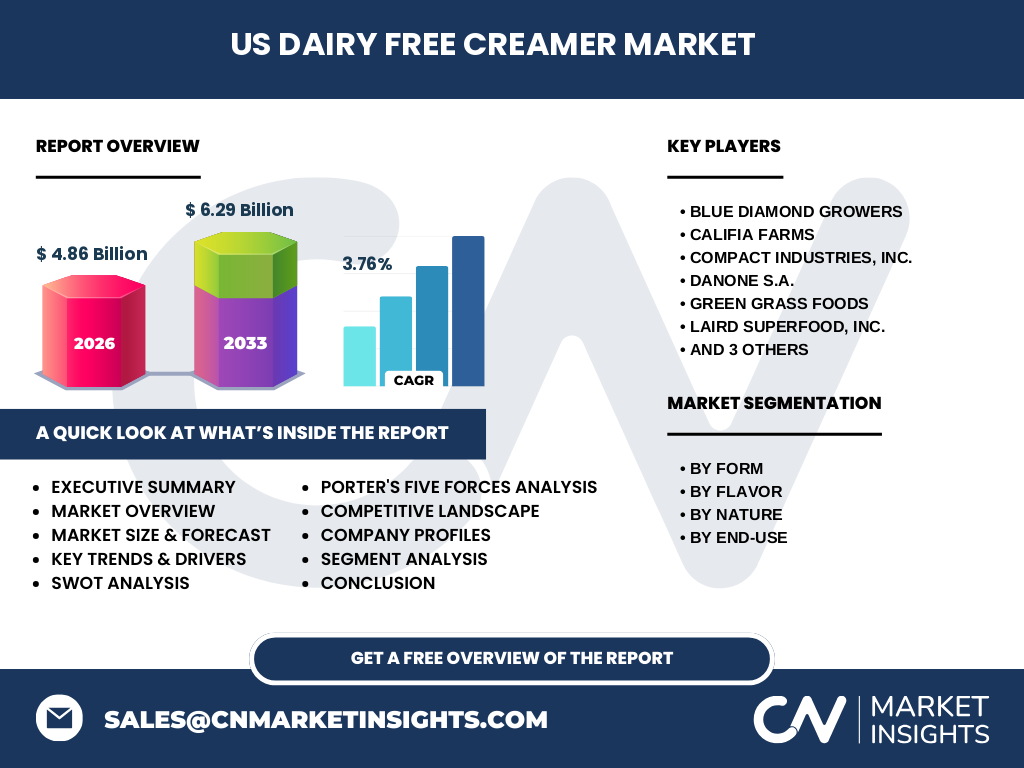

El sector está encabezado por compañías como Blue Diamond Growers, Califia Farms, Compact Industries, Danone S.A., Green Grass Foods, Laird Superfood, Mooala Brands, NESTL y milkadamia. Estas empresas compiten en innovación de sabores, formatos y certificaciones orgánicas. Se observa una tendencia hacia alianzas estratégicas y adquisiciones para ampliar portafolios y penetrar nuevos canales de distribución, lo que sugiere una consolidación gradual del mercado alrededor de marcas con fuerte presencia en el segmento premium.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado estadounidense de Dairy Free Creamer?

El mercado alcanza un tamaño de 4,86 mil millones de dólares en 2026 y se proyecta crecer a 6,29 mil millones para 2033, con una CAGR del 3,76 %. La demanda está impulsada por la salud, la sostenibilidad y la diversificación de sabores. Las oportunidades se concentran en productos orgánicos, formatos en polvo y la integración en bebidas RTD y alimentos preparados. La competencia es intensa pero está focalizada en la innovación y en alianzas estratégicas que favorecen la expansión de marca.

¿Qué pronósticos se realizan para el Mercado estadounidense de Dairy Free Creamer en el periodo 2025‑2032?

Se proyecta que el mercado mantendrá una tasa de crecimiento anual compuesta del 3,76 %, alcanzando los 6,29 mil millones de dólares para 2033. Este crecimiento sostenido refleja la consolidación de los hábitos de consumo sin lácteos, el incremento de la oferta orgánica y la expansión de canales de venta tanto físicos como digitales, lo que garantiza una trayectoria positiva durante el horizonte de previsión.

¿Cuál es el tamaño y la participación del Mercado estadounidense de Dairy Free Creamer por segmentación?

El mercado se segmenta por forma (polvo y líquido), por sabor (original, vainilla francesa, chocolate, coco, avellana), por naturaleza (orgánico y convencional) y por uso final (procesamiento de alimentos y bebidas, productos de panadería y helados, bebidas RTD, alimentos para infantes preparados y alimentos empaquetados). Cada segmento contribuye de manera significativa al total de 4,86 mil millones en 2026, ofreciendo a los fabricantes la posibilidad de focalizar sus estrategias según las preferencias de los consumidores y los canales de distribución.

¿Cómo se distribuye el Mercado mundial de Dairy Free Creamer por regiones?

El análisis global muestra que América del Norte lidera el mercado, con EE. UU. como el mayor consumidor debido a la alta penetración de dietas basadas en plantas y la presencia de los principales fabricantes. Otras regiones como Europa y Asia‑Pacífico presentan oportunidades de crecimiento, aunque los datos específicos de participación regional no están disponibles en la información proporcionada.

¿Qué desempeño regional se observa en el Mercado estadounidense de Dairy Free Creamer?

En EE. UU., la demanda se concentra en áreas urbanas con mayor poder adquisitivo y mayor adopción de estilos de vida saludables. Los estados costeros y del noreste destacan por la mayor presencia de tiendas especializadas y cafeterías que utilizan cremas sin lácteos. La expansión hacia mercados del interior se está impulsando mediante canales de e‑commerce y grandes cadenas de supermercados que amplían la disponibilidad del producto.

¿Cuáles son los perfiles de las compañías líderes en el Mercado estadounidense de Dairy Free Creamer y sus estrategias?

Blue Diamond Growers y Califia Farms se enfocan en la innovación de sabores y formatos premium. Danone S.A. aprovecha su capacidad de distribución global para lanzar líneas orgánicas. Laird Superfood y Mooala Brands destacan por su posicionamiento en el segmento de alimentos funcionales. Green Grass Foods y milkadamia impulsan la expansión mediante alianzas con fabricantes de café y bebidas RTD. Compact Industries y NESTL utilizan su infraestructura de producción para ofrecer versiones a gran escala y reducir costos.

¿Qué revela el análisis de las Cinco Fuerzas de Porter para el Mercado estadounidense de Dairy Free Creamer?

• Amenaza de nuevos entrantes: moderada, debido a barreras de I+D y la necesidad de certificaciones orgánicas.

• Poder de negociación de los proveedores: alto, pues las materias primas vegetales son limitadas y pueden presentar precios volátiles.

• Poder de negociación de los compradores: creciente, con consumidores bien informados que exigen calidad y sostenibilidad.

• Amenaza de productos sustitutos: media, dado que la crema láctea tradicional sigue siendo una alternativa viable.

• Rivalidad entre competidores existentes: intensa, impulsada por la innovación de sabores, formatos y certificaciones.

¿Cuál es el análisis FODA del Mercado estadounidense de Dairy Free Creamer?

Fortalezas: Creciente base de consumidores veganos y con intolerancia a la lactosa; amplitud de sabores y formatos.

Debilidades: Costos de materias primas más altos y necesidad de educación del consumidor.

Oportunidades: Expansión de líneas orgánicas, alianzas con fabricantes de bebidas RTD y desarrollo de productos funcionales.

Amenazas: Competencia de marcas lácteas tradicionales y posibles fluctuaciones en la disponibilidad de materias primas vegetales.

¿Cómo se estructura la cadena de valor del Mercado estadounidense de Dairy Free Creamer?

La cadena comienza con la adquisición de materias primas vegetales (almendras, avena, anacardos, etc.), seguida de procesos de molienda, extracción y formulación para crear polvo o líquido. Después, se llevan a cabo etapas de certificación (orgánica o convencional) y envasado. La distribución se realiza a través de canales mayoristas, minoristas especializados, supermercados y plataformas de comercio electrónico, llegando finalmente al consumidor final en hogares, cafeterías y establecimientos de alimentos preparados.

¿Qué ideas de inversión clave se derivan del Mercado estadounidense de Dairy Free Creamer?

Los inversores deberían considerar empresas con fuerte enfoque en innovación de sabores y certificaciones orgánicas, ya que estos atributos impulsan la preferencia del consumidor. Además, la expansión en canales digitales y alianzas estratégicas con fabricantes de bebidas RTD ofrecen potencial de crecimiento rápido. La diversificación de la línea de productos hacia formatos en polvo y aplicaciones en alimentos procesados también representa una oportunidad atractiva para capitalizar la tendencia de alimentos sin lácteos.

¿Cuál es la conclusión del estudio sobre el Mercado estadounidense de Dairy Free Creamer?

El mercado muestra un panorama positivo con un tamaño de 4,86 mil millones en 2026 y una proyección de 6,29 mil millones para 2033, respaldado por una CAGR del 3,76 %. Las fuerzas impulsoras—salud, sostenibilidad y variedad de sabores—superan las limitaciones de costos de materias primas. La competitividad se centra en la innovación y la expansión de canales, lo que sugiere que el segmento seguirá creciendo de manera sostenida en los próximos años.

¿Qué metodología de investigación se utilizó para elaborar este reporte?

Se combinaron fuentes primarias (entrevistas con expertos de la industria, encuestas a consumidores y datos de proveedores) y fuentes secundarias (informes de mercado, publicaciones académicas y bases de datos de comercio). El análisis incluyó estimaciones de tamaño de mercado, proyecciones de crecimiento mediante métodos de CAGR y evaluaciones cualitativas como Porter y SWOT. La información se validó mediante triangulación de datos para garantizar precisión.

¿Cuál es el alcance del estudio y sus limitaciones?

El estudio cubre el mercado de cremas sin lácteos en EE. UU., abarcando todas las formas, sabores, naturalezas y usos finales especificados. Se limita a los datos financieros y de segmentación proporcionados (tamaño de mercado 2026, proyección 2027‑2033 y CAGR). No se incluyen estimaciones específicas de participación regional ni análisis de competidores fuera de la lista de empresas clave.

¿Qué empresas destacadas y desarrollos recientes se observan en el Mercado estadounidense de Dairy Free Creamer?

Blue Diamond Growers lanzó una línea de cremas de almendra orgánica. Califia Farms amplió su portafolio con sabores de coco y avellana en formato líquido. Danone S.A. introdujo una versión certificada como orgánica para uso en alimentos procesados. Laird Superfood anunció una asociación con una cadena de cafeterías para ofrecer su crema en formato polvo. Mooala Brands presentó una nueva gama de bebidas RTD enriquecidas con su crema sin lácteos. Estas iniciativas demuestran la dinamismo del mercado y la búsqueda constante de innovación.