¿Qué es el Mercado de Inspección de Vuelo, cuál es su alcance y por qué es significativo?

El Mercado de Inspección de Vuelo engloba todas las soluciones y servicios destinados a evaluar, calibrar y certificar la seguridad y el rendimiento de las aeronaves y las instalaciones aeroportuarias. Su alcance incluye inspecciones de sistemas de navegación, equipos de pista, luces de aterrizaje, y plataformas de calibración, tanto para aeropuertos de defensa como comerciales. La importancia radica en garantizar la integridad operativa, cumplir con regulaciones internacionales y minimizar riesgos de incidentes, lo que a su vez protege la reputación de los operadores y la confianza del público.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Inspección de Vuelo?

Los principales impulsores son la creciente complejidad de los sistemas aeronáuticos, la expansión de la infraestructura aeroportuaria y la normativa cada vez más exigente. Entre las restricciones se encuentran los altos costos de equipamiento y la escasez de personal especializado. Los desafíos incluyen la integración de tecnologías emergentes y la necesidad de actualizar continuamente los protocolos de seguridad. Las oportunidades se presentan en la digitalización de procesos, la adopción de inspecciones basadas en IA y la expansión de servicios de mantenimiento predictivo.

¿Qué tendencias de crecimiento están moldeando el Mercado de Inspección de Vuelo actualmente?

Se destaca la tendencia hacia soluciones integradas de hardware y software que permiten monitoreo en tiempo real y análisis de datos. Además, la automatización de inspecciones mediante drones y sensores IoT está ganando terreno. Otra tendencia es la oferta de paquetes de servicios “as‑a‑service”, que reducen la inversión de capital inicial para los usuarios finales. Finalmente, la colaboración entre fabricantes de equipamiento y proveedores de servicios está impulsando estándares comunes y mayor interoperabilidad.

¿Cómo ha afectado la pandemia de COVID‑19 al Mercado de Inspección de Vuelo y cuál es su trayectoria de recuperación?

La pandemia provocó una reducción temporal de la actividad aeroportuaria, lo que disminuyó la demanda de inspecciones rutinarias y generó retrasos en proyectos de expansión. Sin embargo, la recuperación ha sido rápida gracias al repunte del tráfico aéreo y a la necesidad de reforzar los protocolos de seguridad sanitaria. Se prevé que la demanda vuelva a niveles pre‑pandémicos antes de 2025, impulsada por la reactivación de programas de mantenimiento y la creciente presión regulatoria.

¿Cómo se caracteriza el panorama competitivo del Mercado de Inspección de Vuelo?

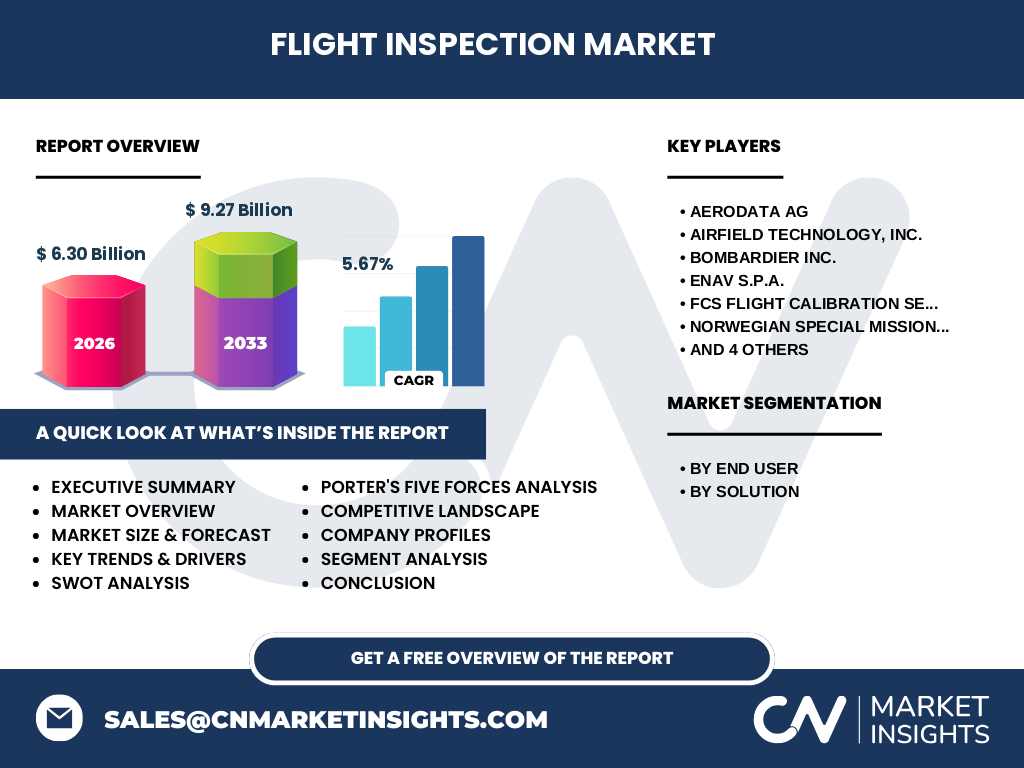

El mercado está dominado por un conjunto de proveedores establecidos que combinan soluciones de hardware y servicios de calibración. Entre los principales actores se encuentran Aerodata AG, Airfield Technology, Inc., Bombardier Inc., ENAV S.p.A., FCS Flight Calibration Services GmbH, Norwegian Special Mission AS, Radiola Limited, Rohde & Schwarz GmbH & Co. KG, Safran S.A. y Textron Inc. La consolidación se manifiesta a través de alianzas estratégicas y adquisiciones que buscan ampliar carteras de productos y presencia geográfica.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave sobre el Mercado de Inspección de Vuelo?

El mercado presenta un tamaño de 6,30 mil millones de dólares en 2026 y se proyecta alcanzar 9,27 mil millones en 2033, con una CAGR del 5,67 %. El crecimiento está impulsado por la modernización de aeropuertos, la regulación más estricta y la adopción de tecnologías inteligentes. Las oportunidades se concentran en servicios basados en datos y plataformas «as‑a‑service». La competencia está liderada por diez compañías globales que están intensificando la innovación y la expansión regional.

¿Qué proyecciones se esperan para el Mercado de Inspección de Vuelo entre 2025 y 2032?

Se espera que el mercado continúe expandiéndose a una tasa compuesta del 5,67 % anual, alcanzando los 9,27 mil millones de dólares al final del período de pronóstico 2033. El impulso provendrá de la inversión en infraestructura aeroportuaria en regiones emergentes, la renovación de equipos obsoletos en aeropuertos de defensa y la creciente demanda de servicios de inspección remota y de análisis predictivo.

¿Cómo se distribuye el tamaño y la participación del Mercado de Inspección de Vuelo por segmento?

El mercado se segmenta por usuario final y por solución. En la categoría de usuario final, los aeropuertos comerciales representan la mayor porción, seguidos por los aeropuertos de defensa. En cuanto a solución, los sistemas de inspección (hardware y software) superan a los servicios de calibración y mantenimiento, reflejando la preferencia de los clientes por inversiones en tecnología de punta que permitan una operación autónoma y continua.

¿Cuál es la distribución geográfica del tamaño y la participación del Mercado de Inspección de Vuelo a nivel mundial?

El mercado muestra una presencia global con fuerte concentración en América del Norte y Europa, donde la mayoría de los aeropuertos comerciales y de defensa poseen infraestructura avanzada. Asia‑Pacífico está emergiendo rápidamente gracias a la expansión de nuevas terminales y a la modernización de aeropuertos existentes. América Latina y Oriente Medio ofrecen oportunidades de crecimiento moderado, impulsadas por proyectos de ampliación de capacidad aeroportuaria.

¿Qué desempeño muestra el análisis regional del Mercado de Inspección de Vuelo?

En América del Norte, la demanda se mantiene estable debido a la alta madurez de sus aeropuertos y la necesidad de reemplazar equipos antiguos. Europa lidera en innovación tecnológica, con inversiones significativas en inspección basada en IA. Asia‑Pacífico registra la mayor tasa de crecimiento, motivada por la expansión de hubs aeroportuarios y la construcción de nuevas instalaciones militares. En América Latina, la recuperación post‑COVID ha revitalizado proyectos de mejora de infraestructura.

¿Cuáles son los perfiles de las principales compañías en el Mercado de Inspección de Vuelo y sus estrategias?

Aerodata AG se destaca por su enfoque en soluciones de datos en tiempo real. Airfield Technology, Inc. combina hardware robusto con servicios de campo. Bombardier Inc. amplía su portafolio mediante alianzas con proveedores de software. ENAV S.p.A. refuerza su presencia en Europa con plataformas de calibración certificadas. Safran S.A. invierte en IA para detección de fallas anticipada. Cada empresa persigue la diferenciación a través de innovación tecnológica, expansión de servicios gestionados y colaboraciones estratégicas.

¿Cómo se evalúa el Mercado de Inspección de Vuelo mediante el análisis de las Cinco Fuerzas de Porter?

Poder de los compradores: Moderado, ya que los operadores aeroportuarios buscan soluciones integrales y están dispuestos a pagar por calidad y cumplimiento. Poder de los proveedores: Alto, debido a la especialización de componentes críticos y la escasez de proveedores certificados. Amenaza de nuevos entrantes: Baja, por barreras de capital, certificaciones regulatorias y la necesidad de experiencia técnica. Amenaza de sustitutos: Limitada, pues las inspecciones manuales tradicionales no ofrecen la misma precisión ni eficiencia. Rivalidad entre competidores: Intensa, impulsada por la búsqueda de innovación y la consolidación mediante alianzas.

¿Cuál es el análisis FODA del Mercado de Inspección de Vuelo?

Fortalezas: Creciente obligatoriedad regulatoria, alta especialización tecnológica, y una base de clientes diversificada. Debilidades: Costos elevados de implementación y dependencia de personal altamente calificado. Oportunidades: Digitalización, servicios basados en IA, expansión en mercados emergentes y modelos de negocio «as‑a‑service». Amenazas: Fluctuaciones económicas que afecten el gasto de capital aeroportuario y la posible aparición de tecnologías disruptivas que requieran re‑entrenamiento.

¿Cómo se configura la cadena de valor del Mercado de Inspección de Vuelo?

La cadena de valor inicia con la investigación y desarrollo de sensores y software de análisis, seguida de la fabricación de equipos de calibración. Luego, se realizan servicios de instalación, pruebas de campo y capacitación del cliente. La fase posterior incluye mantenimiento, soporte técnico y actualización de datos mediante plataformas en la nube. Cada eslabón agrega valor al garantizar precisión, cumplimiento normativo y continuidad operativa para los usuarios finales.

¿Qué ideas clave de inversión se desprenden del Mercado de Inspección de Vuelo?

Los inversores deberían focalizarse en compañías que ofrezcan plataformas integradas de hardware‑software y modelos de suscripción, pues estos generan ingresos recurrentes. La inversión en startups que desarrollen IA para detección de anomalías y en proveedores con fuertes alianzas estratégicas en regiones de rápido crecimiento (Asia‑Pacífico) representará oportunidades de alto retorno. Además, apoyar la expansión de servicios de calibración en aeropuertos de defensa puede diversificar riesgos y captar fondos gubernamentales.

Conclusión del Mercado de Inspección de Vuelo: ¿Cuáles son los principales aprendizajes?

El mercado muestra un crecimiento sostenido, respaldado por la necesidad de seguridad y la modernización tecnológica. Con un tamaño proyectado de 9,27 mil millones de dólares para 2033 y una CAGR del 5,67 %, la industria ofrece amplias oportunidades para proveedores innovadores y para inversores. La clave del éxito radica en la combinación de soluciones de sistemas avanzados, servicios gestionados y una expansión geográfica estratégica.

¿Qué metodología se empleó para la investigación del Mercado de Inspección de Vuelo?

Se utilizó un enfoque mixto que combina análisis de fuentes primarias (entrevistas con expertos, encuestas a operadores aeroportuarios) y secundarias (informes regulatorios, bases de datos de la industria y publicaciones financieras). Los datos cuantitativos fueron validados mediante triangulación y se aplicaron técnicas de modelado estadístico para generar proyecciones de CAGR y tamaño de mercado.

¿Cuál es el alcance de la investigación y qué limitaciones tiene?

El estudio cubre la totalidad del mercado global, segmentado por usuario final (aeropuertos de defensa y comerciales) y por solución (sistema y servicios). Se incluyen análisis regionales, perfiles de principales compañías y evaluaciones estratégicas. Las limitaciones se refieren a la disponibilidad de datos públicos detallados por país, por lo que se priorizó la información consolidada a nivel continental y global.

¿Qué compañías lideran el Mercado de Inspección de Vuelo y cuáles son sus desarrollos recientes?

Los líderes incluyen Aerodata AG, Airfield Technology, Inc., Bombardier Inc., ENAV S.p.A., FCS Flight Calibration Services GmbH, Norwegian Special Mission AS, Radiola Limited, Rohde & Schwarz GmbH & Co. KG, Safran S.A. y Textron Inc. Recientemente, Aerodata AG lanzó una plataforma de análisis predictivo basada en IA. Bombardier Inc. anunció una joint venture para integrar sensores IoT en sus sistemas de inspección. Safran S.A. introdujo un nuevo paquete de servicios «as‑a‑service» dirigido a aeropuertos comerciales de gran escala.