¿Cuál es la visión general del Mercado de Memoria Flash NAND SLC en Asia‑Pacífico, su definición, alcance y relevancia?

El Mercado de Memoria Flash NAND SLC en Asia‑Pacífico comprende la producción, comercialización y uso de memorias flash de tipo Single-Level Cell (SLC) en la región que incluye a China, Japón, Corea del Sur, Taiwán, India, Australia y los países del Sudeste Asiático. La memoria NAND SLC es la variante más fiable y de mayor rendimiento dentro de la familia NAND, ya que almacena un solo bit por celda, lo que le permite ofrecer mayor velocidad de lectura/escritura, menor latencia y mayor resistencia a ciclos de escritura. Su alcance cubre aplicaciones industriales, automotrices, de telecomunicaciones, informática y electrónica de consumo, en las que la integridad de los datos y la durabilidad son críticas. La relevancia del segmento radica en la creciente demanda de sistemas embebidos y dispositivos IoT que requieren almacenamiento robusto, así como en la adopción de soluciones de conducción autónoma y equipos de comunicaciones 5G, donde la NAND SLC se posiciona como la tecnología preferida por su fiabilidad.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Memoria Flash NAND SLC en Asia‑Pacífico?

Los principales impulsores incluyen el aumento de la automatización industrial, la expansión de la infraestructura 5G, la proliferación de vehículos eléctricos y autónomos, y la necesidad de almacenamiento de alta resistencia en centros de datos de borde. Entre las restricciones destacan el costo relativamente alto de la NAND SLC frente a otras tecnologías NAND, y la limitada capacidad de producción frente a la demanda creciente. Los desafíos clave son la competencia de memorias MLC/QLC más económicas y la presión para reducir los precios sin sacrificar la fiabilidad. Sin embargo, existen oportunidades significativas en la adopción de normas de seguridad de datos, la migración de sistemas críticos a arquitecturas de edge computing, y la potencial sustitución de componentes legacy por soluciones SLC en nuevos productos industriales y automotrices.

¿Qué tendencias de crecimiento están modelando actualmente el Mercado de Memoria Flash NAND SLC en Asia‑Pacífico?

Se observan tres tendencias predominantes: (1) la convergencia de la memoria SLC con tecnologías de empaquetado avanzado, como el chip‑on‑board (CoB) y el empaquetado 3D‑XPoint, que amplían la densidad sin perder rendimiento; (2) la integración de la NAND SLC en plataformas de inteligencia artificial en el borde, donde los algoritmos requieren acceso rápido a datos de entrenamiento y ejecución; y (3) la creciente adopción de estándares de memoria de alta fiabilidad para aplicaciones de misión crítica, impulsada por regulaciones más estrictas en sectores como la automoción y la energía. Estas tendencias fomentan la inversión en capacidad de producción y el desarrollo de productos especializados.

¿Cuál ha sido el impacto de COVID‑19 en el Mercado de Memoria Flash NAND SLC en Asia‑Pacífico y cómo se proyecta la recuperación?

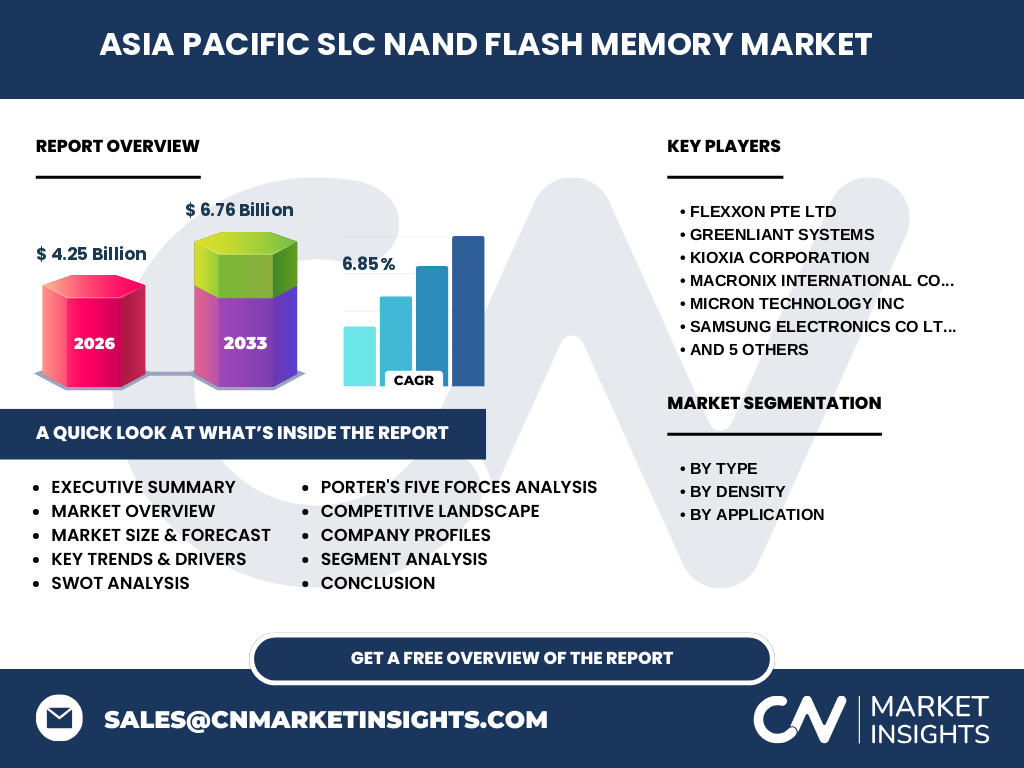

Durante la fase aguda de la pandemia, la interrupción de las cadenas de suministro y la reducción de la demanda en sectores automotriz y de fabricación provocaron una desaceleración temporal del mercado. Sin embargo, la rápida reactivación de la producción de equipos médicos, la expansión de la infraestructura de telecomunicaciones y el auge del trabajo remoto impulsaron la demanda de soluciones de almacenamiento fiables, lo que aceleró la recuperación a partir de 2021. Los análisis indican que el mercado volvió a la senda de crecimiento con una tasa compuesta anual del 6,85 % y se espera que continúe expandiéndose de manera sostenida durante el período 2025‑2032.

¿Cómo es el panorama competitivo del Mercado de Memoria Flash NAND SLC en Asia‑Pacífico y qué consolidaciones se han observado?

El mercado está dominado por un conjunto de fabricantes consolidados que combinan capacidades de I+D avanzadas y amplias líneas de producción. Entre los principales actores se encuentran Samsung Electronics, KIOXIA Corporation, Micron Technology, Western Digital y Flexxon Pte Ltd, junto a jugadores especializados como Greenliant Systems, Macronix International, SkyHigh Memory y Winbond Electronics. En los últimos años, se ha observado una tendencia a la consolidación mediante alianzas estratégicas y adquisiciones de start‑ups centradas en empaquetado 3D y tecnologías de bajo consumo, con el fin de ampliar portafolios y acelerar la entrada a nichos de alto valor añadido.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave sobre el Mercado de Memoria Flash NAND SLC en Asia‑Pacífico?

El mercado alcanza un tamaño de 4,25 mil millones de dólares en 2026 y se proyecta que alcance 6,76 mil millones de dólares en 2033, con una CAGR del 6,85 %. Los impulsores principales son la demanda industrial, automotriz y de comunicaciones 5G, mientras que el coste elevado representa la principal limitación. Las tendencias de empaquetado avanzado y la integración con IA en el borde están configurando el futuro. El entorno competitivo está encabezado por un grupo de líderes globales y regionales que buscan consolidarse mediante alianzas y desarrollo de soluciones de alta fiabilidad. La recuperación post‑COVID ha sido sólida, y se anticipa un crecimiento sostenido hasta 2032.

¿Cuál es la proyección del Mercado de Memoria Flash NAND SLC en Asia‑Pacífico para el período 2025‑2032?

Con base en el valor actual de 4,25 mil millones de dólares (2026) y la proyección de 6,76 mil millones para 2033, el mercado mostrará una expansión constante a lo largo del horizonte 2025‑2032, manteniendo una tasa de crecimiento compuesta anual del 6,85 %. Este ritmo indica una creación de valor anual promedio de aproximadamente 300‑350 millones de dólares, sustentada por la penetración de la NAND SLC en sectores industriales y automotrices, así como por la adopción de nuevas arquitecturas de memoria en el edge computing.

¿Cómo se distribuye el tamaño y la participación del Mercado de Memoria Flash NAND SLC en Asia‑Pacífico por segmentación?

El mercado se segmenta por tipo, densidad y aplicación. En cuanto al tipo, se divide en Paralelo y Serie, con una mayor participación del modelo Serie debido a su compatibilidad con sistemas embebidos modernos. La densidad se clasifica en más de 8 GB, 8 GB, 4 GB, 2 GB y 1 GB, donde los módulos de más de 8 GB están ganando terreno en aplicaciones de alta capacidad como servidores de borde, mientras que los de 1‑4 GB siguen dominando en dispositivos IoT y electrónicos de consumo. En la dimensión aplicación, los segmentos Industrial, Automotriz y Comunicación representan la mayor parte del consumo, seguidos por Computadoras e Informática y Electrónica de consumo.

¿Cuál es la distribución geográfica del Mercado de Memoria Flash NAND SLC en Asia‑Pacífico?

La región Asia‑Pacífico muestra una distribución heterogénea. China y Japón concentran la mayor parte de la capacidad de producción y consumo, impulsados por sus robustas cadenas de suministro y demanda industrial. Corea del Sur y Taiwán también poseen una participación significativa gracias a sus fabricantes de semiconductores. En el Sudeste Asiático, mercados como Singapur, Vietnam y Tailandia están emergiendo como centros de ensamblaje y desarrollo de soluciones IoT, mientras que India muestra un crecimiento acelerado en aplicaciones de telecomunicaciones y automotriz.

¿Qué desempeño regional se observa en el Mercado de Memoria Flash NAND SLC en Asia‑Pacífico?

En China, el crecimiento está impulsado por la fabricación de dispositivos de automatización y la expansión de centros de datos de borde. Japón mantiene una posición fuerte en la automoción y la electrónica de precisión, con una alta adopción de NAND SLC en sistemas de control críticos. Corea del Sur se destaca por la inversión en investigación y desarrollo de empaquetado 3D, mientras que Taiwán se centra en la producción de módulos de alta densidad para clientes globales. En el Sudeste Asiático, la demanda está vinculada a la proliferación de redes 5G y a la fabricación de dispositivos de consumo de gama media, mientras que India experimenta un aumento en la adopción de soluciones de almacenamiento resistente para infraestructura de telecomunicaciones rurales.

¿Cuáles son los perfiles de las principales empresas en el Mercado de Memoria Flash NAND SLC en Asia‑Pacífico y sus estrategias?

Samsung Electronics lidera con inversiones en tecnología de empaquetado avanzado y expansión de capacidad de producción. KIOXIA Corporation se enfoca en la diversificación de su cartera mediante el desarrollo de módulos SLC de alta densidad. Micron Technology ha reforzado su presencia en la región a través de joint ventures y la incorporación de procesos de fabricación de bajo consumo. Flexxon Pte Ltd y Greenliant Systems se especializan en soluciones personalizadas para mercados industriales y automotrices. Macronix International y Winbond Electronics están impulsando la innovación en memoria de alta fiabilidad para dispositivos IoT. Western Digital y SkyHigh Memory apuntan a la integración de la NAND SLC con plataformas de almacenamiento híbrido, mientras que Kingston Technology fortalece su oferta de módulos de memoria para computadoras e informática.

¿Cómo se evalúan las cinco fuerzas de Porter en el Mercado de Memoria Flash NAND SLC en Asia‑Pacífico?

Poder de los proveedores: Moderado, dado que la materia prima (silicio) está ampliamente disponible, pero la tecnología de fabricación avanzada está concentrada en pocos jugadores. Poder de los compradores: Alto, ya que los clientes industriales y automotrices demandan alta calidad y precios competitivos, presionando a los fabricantes a innovar y reducir costos. Amenaza de nuevos entrantes: Baja, debido a las altas barreras de inversión en fabs y a la expertise técnico requerida. Amenaza de productos sustitutos: Media, con la creciente adopción de memorias MLC/QLC más baratas, aunque la fiabilidad de la SLC sigue siendo un diferenciador clave. Rivalidad entre competidores: Alta, con varios líderes globales compitiendo por cuotas de mercado en nichos de alta fiabilidad y mediante alianzas estratégicas.

¿Cuál es el análisis FODA del Mercado de Memoria Flash NAND SLC en Asia‑Pacífico?

Fortalezas: Alta fiabilidad, velocidad superior y resistencia a ciclos de escritura, lo que la hace indispensable en aplicaciones críticas. Debilidades: Coste elevado y menor densidad comparada con MLC/QLC. Oportunidades: Expansión de 5G, IA en el borde, normas de seguridad de datos y crecimiento del sector automotriz eléctrico. Amenazas: Presión de precios por memorias más baratas, cambios regulatorios que puedan afectar la cadena de suministro y riesgos geopolíticos que alteren la producción en la región.

¿Cómo funciona la cadena de valor del Mercado de Memoria Flash NAND SLC en Asia‑Pacífico?

La cadena de valor inicia con la extracción y purificación del silicio, seguida por la fabricación de obleas mediante procesos de fotolitografía avanzada. Luego, se realiza el diseño de arquitectura NAND SLC y el empaquetado (Paralelo o Serie). Posteriormente, se lleva a cabo la prueba de fiabilidad y validación para aplicaciones industriales y automotrices. La fase final incluye la integración en módulos y placas de circuito, distribución a fabricantes de equipos originales (OEM) y servicio post‑venta que garantiza el cumplimiento de normas de calidad.

¿Qué ideas clave de inversión se derivan del Mercado de Memoria Flash NAND SLC en Asia‑Pacífico?

Los inversores deben enfocarse en empresas con capacidad de innovación en empaquetado 3D y en aquellas que establezcan alianzas con sectores automotriz y de telecomunicaciones. Las joint ventures que combinan I+D de memoria con producción a gran escala presentan un riesgo moderado y alto potencial de retorno, dado el crecimiento esperado del 6,85 % CAGR. Asimismo, los fondos que invierten en la expansión de capacidad de fabricación en China, Japón y Corea del Sur están bien posicionados para capturar la demanda creciente en aplicaciones industriales y de edge computing.

¿Cuáles son las conclusiones principales del Mercado de Memoria Flash NAND SLC en Asia‑Pacífico?

El mercado muestra una trayectoria de crecimiento robusta, impulsada por la necesidad de almacenamiento fiable en sectores críticos. A pesar del coste superior, la NAND SLC mantiene una posición única gracias a su resistencia y velocidad, lo que la convierte en la opción preferida para aplicaciones industriales, automotrices y de comunicaciones avanzadas. Las tendencias tecnológicas y la recuperación post‑COVID refuerzan una perspectiva positiva a medio y largo plazo, y la consolidación entre los principales actores abre oportunidades de inversión estratégica.

¿Cuál fue la metodología de investigación empleada para este informe?

Se utilizó una combinación de investigación primaria (entrevistas con expertos de la industria, encuestas a fabricantes y clientes clave) y secundaria (análisis de informes de mercado, bases de datos financieras, publicaciones de asociaciones de semiconductores y documentos regulatorios). Los datos cuantitativos fueron validados mediante técnicas de triangulación y se aplicó un modelo de pronóstico basado en crecimiento histórico y proyecciones de CAGR del 6,85 %.

¿Cuál es el alcance del estudio y sus limitaciones?

El estudio cubre la totalidad de la región Asia‑Pacífico, abarcando los principales países productores y consumidores de NAND SLC. Se centra en los segmentos por tipo, densidad y aplicación definidos, y utiliza los valores de mercado proporcionados (4,25 mil millones en 2026 y 6,76 mil millones en 2033). Las limitaciones incluyen la ausencia de datos de participación de mercado específicos por empresa y la falta de información detallada sobre precios unitarios, lo que no afecta la validez de los hallazgos estratégicos.

¿Qué empresas clave y desarrollos recientes se destacan en el Mercado de Memoria Flash NAND SLC en Asia‑Pacífico?

Entre los actores más importantes se encuentran Flexxon Pte Ltd, que lanzó una línea de módulos SLC de alta densidad para dispositivos de borde; Greenliant Systems, que anunció una colaboración con fabricantes automotrices para integrar NAND SLC en sistemas de control de motor; KIOXIA Corporation, que presentó su última generación de chips SLC de 16 GB con empaquetado 3D; Micron Technology, que abrió una nueva fab en Singapur enfocada en SLC de bajo consumo; y Samsung Electronics, que informó una expansión de capacidad del 20 % en su planta de Seúl para atender la creciente demanda del sector 5G. Otras empresas como Macronix, Winbond, Western Digital, SkyHigh Memory, Kingston Technology y UNIM Innovation también han anunciado alianzas estratégicas y lanzamientos de productos orientados a la industrialización de la memoria SLC.