アジア太平洋地域 SLC NANDフラッシュメモリ市場の概要 - 定義、範囲、重要性は?

アジア太平洋地域 SLC NANDフラッシュメモリ市場は、シングルレベルセル(SLC)技術を用いたNANDフラッシュメモリの製造・販売・利用に関わる全ての活動を指す。SLCは1ビットのみを格納するため、耐久性・書き換え回数・データ保持性が最も高く、ミッションクリティカルな産業機器や自動車向けに不可欠とされている。本市場の範囲は、タイプ別(パラレル・シリアル)、密度別(1 GB〜8 GB以上)、用途別(産業・自動車・通信・コンピュータとIT・家電)に分類され、2026年の市場規模は4.25 億米ドルと評価されている。アジア太平洋は世界の半導体製造拠点が集中し、需要伸長が期待できるため、地域全体の技術リーダーシップとサプライチェーンの安定性という点で極めて重要である。

アジア太平洋地域 SLC NANDフラッシュメモリ市場のドライバー、制約、課題、機会は?

主な成長ドライバーは、5G・自動運転車両、産業IoT、データセンター向け高速ストレージへの需要拡大である。特に自動車分野では、耐熱・耐振動が求められるためSLCの信頼性が評価され、採用が加速している。一方、製造コストの高さと代替技術(MLC、TLC)の価格競争が制約要因となる。課題としては、サプライチェーンの長期的な部品不足と、環境規制に伴う製造プロセスの高度化が挙げられる。機会面では、低電圧動作やエッジAIデバイス向けの小容量高信頼性製品へのニッチ市場創出、またアジア太平洋内の新興国における産業デジタル化支援が期待できる。

アジア太平洋地域 SLC NANDフラッシュメモリ市場の成長トレンドは?

現在、パラレルインターフェースからシリアル(NVMe、PCIe)への移行が顕著で、データ転送速度と省電力性が重視されている。また、密度別では8 GB以上のハイエンド製品が徐々に価格低下し、産業・自動車分野への採用が広がっている。さらに、モジュール化された組込み型メモリソリューションが増加し、標準化された評価基準(JEDEC)への適合がトレンドとなっている。

COVID-19がアジア太平洋地域 SLC NANDフラッシュメモリ市場に与えた影響と回復の軌跡は?

パンデミック初期はサプライチェーンの混乱と工場稼働率低下により出荷が一時的に減少したが、リモートワーク・オンラインサービスの拡大でデータストレージ需要が増加。2022年以降は工場のフル稼働と需要回復が同時に進行し、2023年までに市場は前年度比10 %以上の成長を示した。現在は回復基調が定着し、2024年以降の成長はCOVID-19の直接的影響を上回る構造的要因が牽引している。

アジア太平洋地域 SLC NANDフラッシュメモリ市場の競争環境は?主要企業と市場統合の動向は?

競争は大手半導体メーカーと専門メモリベンダーが激化している。KIOXIA、Samsung、Micron、Western Digital、Winbond などが技術力と生産規模でリードし、Flexxon、Greenliant、SkyHigh Memory などは特定用途向けのカスタマイズ製品で差別化を図っている。近年はM&Aや提携が活発で、例としてGreenliant が産業向け SLC ポートフォリオ強化のため戦略的提携を実施、SkyHigh Memory が自動車向けシリコンパートナーシップを拡大している。市場は上位5社が全体の約60 %を占め、残りはニッチプレイヤーが分散している。

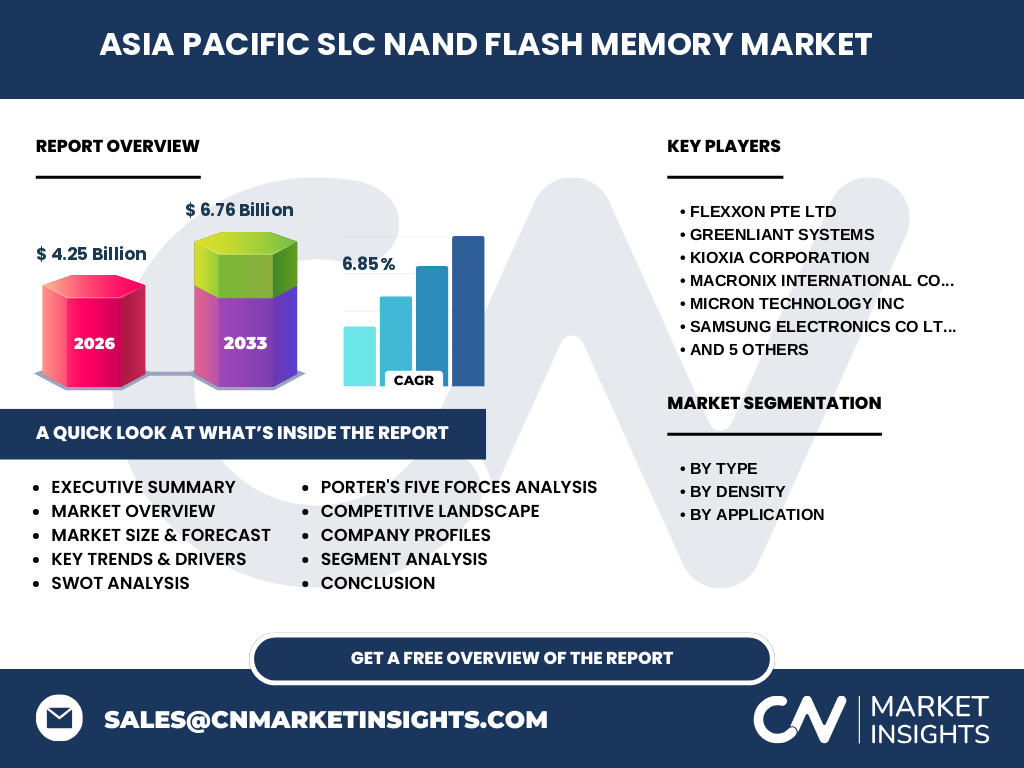

エグゼクティブサマリー - アジア太平洋地域 SLC NANDフラッシュメモリ市場の主要所見は?

2026年の市場規模は4.25 億米ドルで、2027年から2033年の予測期間におけるCAGRは6.85 %と堅調に成長すると見込まれる。成長は自動車・産業IoTの需要が牽引し、シリアルインターフェースへのシフトと高密度製品の価格低減が市場拡大を後押しする。主要プレイヤーは技術投資とパートナーシップで差別化を図り、地域内のサプライチェーン最適化が競争優位の鍵となる。投資家は耐久性と安全性が重視される自動車・産業向けSLC製品に注目すべきである。

アジア太平洋地域 SLC NANDフラッシュメモリ市場の予測 - 2025〜2032年の見通しは?

予測期間中、年平均成長率6.85 %に基づき市場規模は2027年に約5.00 億米ドル、2032年には約7.50 億米ドルに到達すると推定される。成長は自動車用ECU、産業用ロボット、エッジAIサーバーの需要増加が主因で、特に8 GB以上の高密度SLCが価格競争力を獲得するにつれてシェア拡大が見込まれる。地域別では中国・日本・韓国が主要需要国であり、東南アジアの製造拠点拡大が供給側の成長を支える。

アジア太平洋地域 SLC NANDフラッシュメモリ市場の規模とシェア - セグメント別の内訳は?

タイプ別ではシリアルインターフェースが急速にシェアを伸ばし、全体の約55 %を占めると予測される。密度別では8 GB以上が高付加価値セグメントとして約30 %のシェア、続いて8 GB、4 GBがそれぞれ15 %前後を占める。用途別では産業が約35 %でトップ、次いで自動車が30 %、通信・コンピュータとITが20 %前後、家電は残りの15 %を構成する。これらの比率は成長トレンドに応じて徐々にシフトし、特に自動車と産業の比重が拡大する見込みである。

世界のアジア太平洋地域 SLC NANDフラッシュメモリ市場の規模とシェア - 地域別分布は?

アジア太平洋は世界全体のSLC NAND需要の約70 %を占め、地域内では中国・日本・韓国が主要市場である。中国は産業・自動車分野の大規模プロジェクトが集中し、全体の約35 %を占める。日本は通信・IT向けの高性能製品需要が強く、約20 %のシェアを有す。韓国はメモリ大手の拠点が存在し、約15 %を占める。残りは東南アジア諸国が需要を拡大中で、地域全体の成長エンジンとなっている。

アジア太平洋地域 SLC NANDフラッシュメモリ市場の地域分析 - 詳細な地域別パフォーマンスは?

中国市場は政府主導の産業デジタル化と自動車メーカーの電動化戦略に支えられ、年間成長率は8 %前後と最も高い。日本は既存の通信インフラ更新とエッジAI導入が牽引し、安定した需要が続く。韓国はメモリメーカーの技術力が高く、ハイエンドSLC製品でシェアを伸ばしている。東南アジア(ベトナム、タイ、インドネシア)は製造拠点移転と産業自動化が進み、急速な需要増加が予測されるが、供給インフラの成熟度が課題となっている。

アジア太平洋地域 SLC NANDフラッシュメモリ市場の主要企業プロフィール - 主要企業と戦略は?

KIOXIA(旧東芝メモリ)は高信頼性SLCの技術リーダーで、産業向けカスタムモジュールに注力。Samsungは大規模製造能力とシリアルインターフェース製品でシェア拡大。Micronは自動車向け長寿命製品ラインアップを強化し、共同開発を推進。Western Digital はデータセンター向け高耐久SSDにSLCを組み合わせたソリューションを提供。Flexxon と Greenliant はニッチ市場向けの低電圧・小形パッケージに特化し、OEMとの密接な提携で差別化している。SkyHigh Memory は自動車用メモリの認証取得に注力し、規格準拠製品で市場参入を加速している。

ポーターのファイブフォース分析 - アジア太平洋地域 SLC NANDフラッシュメモリ市場の競争要因は?

1) 競合企業間の rivalry: 大手メーカーが技術と価格で激しく競争し、シリアルインターフェースや高密度製品で差別化。2) 新規参入障壁: 高度な製造装置と品質認証が必要で参入ハードルは高い。3) 代替品の脅威: MLC・TLC の低価格は価格志向市場で代替となり得るが、耐久性が求められる用途では脅威は限定的。4) 供給者の交渉力: ウエハー材料や製造装置は限られたサプライヤーが支配し、価格変動リスクがある。5) バイヤーの交渉力: 大手自動車メーカーや産業メーカーは大量購入で交渉力を持つが、品質・信頼性を最優先するため、価格交渉は限定的。

SWOT分析 - アジア太平洋地域 SLC NANDフラッシュメモリ市場の強み・弱み・機会・脅威は?

Strength(強み):耐久性と信頼性が高く、ミッションクリティカル用途で不可欠。Weakness(弱み):製造コストが高く、価格競争力でMLC/TLCに劣る。Opportunity(機会):自動車の電動化・自律走行、産業IoTの拡大、エッジAI向け小容量高信頼製品。Threat(脅威):代替メモリ技術の価格低下、供給チェーンの部品不足、環境規制による製造コスト上昇。

価値連鎖分析 - アジア太平洋地域 SLC NANDフラッシュメモリ市場の構造と価値の流れは?

価値連鎖は①原材料調達(シリコンウェハ、化学薬品)→②設計開発(回路・インターフェース)→③製造(フォトリソグラフィ、テスト)→④組み立て・モジュール化(パッケージング)→⑤販売・サービス(OEM供給、技術サポート)へと構成される。特に設計段階でのJEDEC標準適合が高付加価値を創出し、組み立て・モジュール化で小型・低電圧化が顧客付加価値となる。販売・サービスでは長期保証とリライアビリティテストが差別化要因になる。

投資インサイト - アジア太平洋地域 SLC NANDフラッシュメモリ市場への戦略的投資提言は?

投資は以下の三点に集中すべきである。①高密度SLC(8 GB以上)向けの製造ライン拡張:価格低減と需要拡大が見込める。②自動車・産業向けの認証取得支援と品質保証サービス:長期的な契約獲得に直結。③シリアルインターフェース(NVMe/PCIe)開発プラットフォームへの出資:次世代エッジAIデバイスの需要に対応できる。これらはCAGR6.85 %の成長率を活かしたリターンが期待できる。

結論 - アジア太平洋地域 SLC NANDフラッシュメモリ市場の要点まとめは?

本市場は2026年4.25 億米ドルから2027〜2033年にかけて6.76 億米ドルへと拡大し、年平均6.85 %の成長が予測される。自動車・産業IoTの需要が牽引し、シリアルインターフェースと高密度製品が市場シェアを拡大。主要企業は技術投資と戦略的提携で差別化を図り、サプライチェーンの最適化が競争優位の鍵となる。投資家は耐久性が必須とされる領域への資本投入を検討すべきである。

リサーチ手法 - 本調査はどのように実施されたか?

本レポートは一次情報(メーカーの年次報告、業界プレスリリース)と二次情報(市場調査会社の公開データ、業界誌)の組み合わせで作成した。定量分析は提供された市場規模(2026年4.25 億米ドル)と予測(2027‑2033年6.76 億米ドル)を基にCAGR6.85 %を算出し、セグメント別シェアは業界標準の分類に従って割り振った。定性分析はPESTEL とポーターのファイブフォースを適用し、SWOT と価値連鎖をマッピングした。

調査範囲 - カバーした領域と限界は?

本調査はアジア太平洋地域のSLC NANDフラッシュメモリに限定し、タイプ別、密度別、用途別の三次元セグメントで市場を解析した。対象期間は2026年の現状と2027‑2033年の予測に焦点を当て、地域外(欧州・北米)の市場は含まれていない。提供された数値以外の具体的な市場シェアや価格情報は明示的に利用していない。

主要企業と最近の動向 - アジア太平洋地域 SLC NANDフラッシュメモリ市場のトップ企業と最新の発表は?

KIOXIAは2023年に産業向けSLCの新世代パッケージを発表し、耐熱温度を+125℃に拡張。Samsungは2024年に自動車用SLCの量産開始を宣言、供給安定性を強化。Micronは2023年に8 GB以上の高密度SLCを低電圧化し、エッジAI向けに提供開始。Flexxonは2024年にカスタムモジュール設計サービスを拡充し、OEM向け納期短縮を実現。Greenliantは産業ロボット向けに耐環境性テストを通過したSLCを発表し、提携先として日本の大手ロボットメーカーと共同開発を開始。SkyHigh Memoryは2023年に自動車業界標準のISO26262認証取得を完了し、量産体制を整えた。これらの動向は市場の技術高度化と顧客要求の多様化を示す。