¿Qué es el Mercado de Acuicultura de Asia-Pacífico, cuál es su alcance y por qué es significativo?

El Mercado de Acuicultura de Asia‑Pacífico comprende todas las actividades productivas relacionadas con la cría y el cultivo de organismos acuáticos (plantas, peces, crustáceos y moluscos) en entornos de agua dulce, salobre y marina dentro de los países de la región. Su alcance incluye la producción primaria, el procesamiento, la distribución y la exportación de productos acuícolas. La importancia del mercado radica en que Asia‑Pacífico aporta la mayor parte del suministro mundial de alimentos de origen acuático, satisface la creciente demanda de proteína en dietas emergentes y genera miles de millones de dólares de ingresos, como lo evidencia el tamaño de 221,41 mil millones de dólares en 2026.

¿Cuáles son los impulsores, las restricciones, los desafíos y las oportunidades del Mercado de Acuicultura de Asia‑Pacífico?

Los principales impulsores son el aumento de la población y la urbanización, que elevan la demanda de alimentos ricos en proteína; el avance tecnológico en sistemas de recirculación y monitoreo que mejora la eficiencia; y el apoyo gubernamental mediante subsidios y regulaciones que favorecen la expansión sostenible. Entre las restricciones se encuentran la escasez de recursos hídricos en zonas críticas y la saturación de tierras costeras. Los desafíos incluyen la gestión de enfermedades en lotes intensivos, la presión ambiental por efluentes y la volatilidad de los precios de los insumos. Sin embargo, oportunidades se presentan en la diversificación hacia especies de alto valor, la adopción de acuicultura offshore y la integración de soluciones basadas en la economía circular.

¿Qué tendencias de crecimiento están marcando el Mercado de Acuicultura de Asia‑Pacífico?

Se observan tendencias como la digitalización de granjas mediante IoT y análisis de datos para optimizar la alimentación y la salud de los organismos. La producción de alimentos funcionales y enriquecidos con omega‑3 está ganando terreno. Asimismo, la expansión de la acuicultura en sistemas recirculantes (RAS) y la tendencia hacia la acuicultura de alta densidad en áreas offshore están transformando la forma de producir. La sostenibilidad sigue siendo una pauta central, impulsando certificaciones y trazabilidad que aumentan la confianza del consumidor.

¿Cómo ha impactado la COVID‑19 al Mercado de Acuicultura de Asia‑Pacífico y cuál es su trayectoria de recuperación?

La pandemia provocó interrupciones en las cadenas de suministro, restricciones de transporte y una menor demanda en el sector de alimentos fuera del hogar. Sin embargo, la acuicultura mostró resiliencia gracias a la naturaleza esencial del alimento. La recuperación se ha acelerado con la reapertura de mercados y la adaptación a canales de venta directa. La tendencia hacia el consumo de alimentos saludables ha reforzado la demanda, apoyando una recuperación sostenida que se proyecta mantener el crecimiento esperado.

¿Cómo es el panorama competitivo del Mercado de Acuicultura de Asia‑Pacífico?

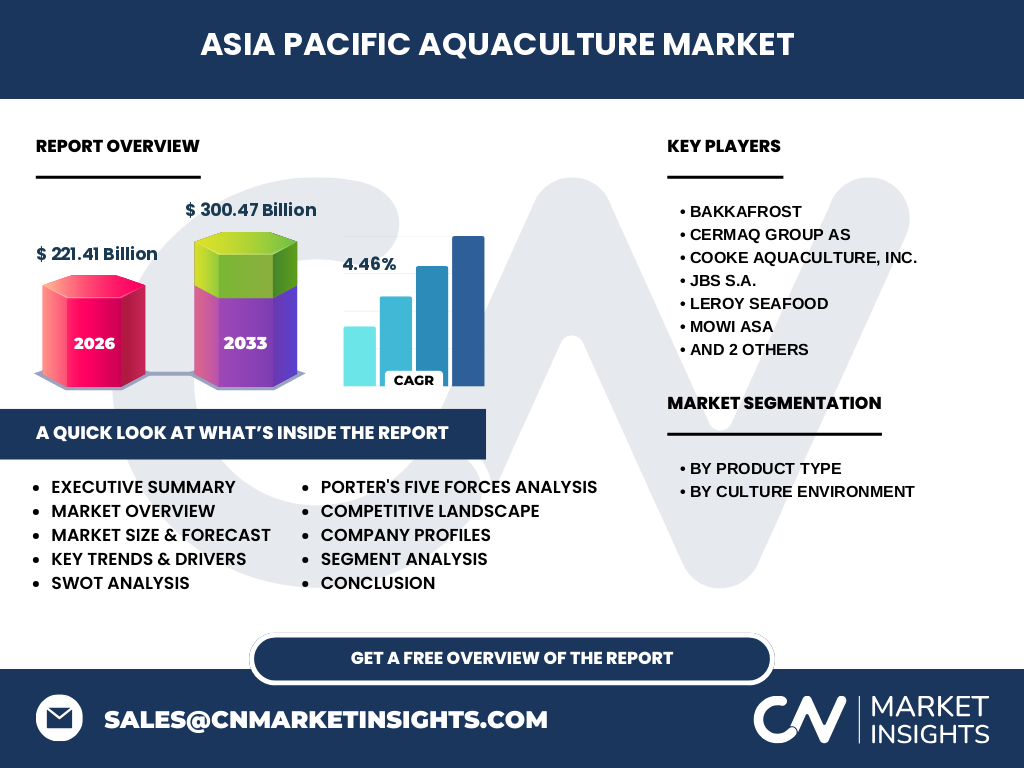

El mercado está dominado por un grupo de grandes jugadores internacionales y regionales que poseen capacidades integradas desde la cría hasta la comercialización. Empresas como Bakkafrost, Cermaq Group AS, Cooke Aquaculture, Inc., JBS S.A., Leroy Seafood, Mowi ASA, Stolt‑Nielsen Limited y Thai Union Group PCL lideran la consolidación mediante fusiones, adquisiciones y alianzas estratégicas. La competencia se centra en la innovación tecnológica, la ampliación de portafolios de especies y la expansión geográfica.

Resumen ejecutivo del Mercado de Acuicultura de Asia‑Pacífico

El mercado alcanza los 221,41 mil millones de dólares en 2026 y se proyecta que alcance los 300,47 mil millones de dólares en 2033, con una CAGR del 4,46 %. Los impulsores clave incluyen la demanda creciente de proteínas, la innovación tecnológica y el apoyo gubernamental, mientras que la escasez de recursos y la gestión de enfermedades representan retos. La región mantiene una posición estratégica gracias a su diversidad de entornos de cultivo y a la presencia de actores consolidados.

¿Cuáles son las proyecciones del Mercado de Acuicultura de Asia‑Pacífico para el periodo 2025‑2032?

Se anticipa que el mercado continúe creciendo de forma sostenida, alcanzando los 300,47 mil millones de dólares al final del horizonte de 2033. La tasa compuesta anual del 4,46 % refleja la combinación de expansión de capacidad, adopción de nuevas tecnologías y mayor penetración en mercados emergentes. Los segmentos de mayor crecimiento serán los de peces de alta gama y la acuicultura offshore, impulsados por la demanda de productos premium.

¿Cuál es el tamaño y la participación del Mercado de Acuicultura de Asia‑Pacífico por segmentación?

El mercado se divide por tipo de producto en cuatro categorías: Plantas Acuáticas, Peces, Crustáceos y Moluscos. Asimismo, se segmenta por entorno de cultivo en Agua Dulce, Agua Salobre y Agua Marina. Cada segmento contribuye de manera significativa al total, aunque la distribución exacta de participación no se detalla en los datos disponibles. La combinación de ambos criterios permite a los actores orientar sus inversiones según la rentabilidad y la disponibilidad de recursos locales.

¿Cómo se distribuye el Mercado de Acuicultura de Asia‑Pacífico a nivel global por región?

Asia‑Pacífico representa la mayor porción del mercado global de acuicultura, concentrando la producción y el consumo de especies acuáticas. La región incluye a países con amplios litorales y cuencas fluviales, lo que le otorga una posición dominante frente a otras áreas del mundo. La participación exacta en el mercado mundial no se especifica, pero el tamaño absoluto de 221,41 mil millones de dólares subraya su relevancia.

Análisis regional del Mercado de Acuicultura de Asia‑Pacífico

Dentro de la región, se destacan sub‑mercados como el sudeste asiático, la China continental, Japón y Australia‑Nueva Zelanda. Cada uno muestra dinámicas particulares: China lidera en producción de camarón y tilapia; el sudeste asiático se especializa en pangasius y crustáceos; Japón tiene una fuerte demanda de productos de alta calidad; y Australia‑Nueva Zelanda impulsa la acuicultura sostenible en agua salada. Estas diferencias permiten oportunidades de colaboración y transferencia tecnológica.

¿Qué empresas líderes están presentes en el Mercado de Acuicultura de Asia‑Pacífico y cuáles son sus estrategias?

Los principales actores incluyen a Bakkafrost, Cermaq Group AS, Cooke Aquaculture, Inc., JBS S.A., Leroy Seafood, Mowi ASA, Stolt‑Nielsen Limited y Thai Union Group PCL. Sus estrategias se centran en la expansión vertical, la diversificación de especies, la inversión en I+D para sistemas de cultivo más eficientes y la búsqueda de certificaciones sostenibles. Algunas compañías están fortaleciendo su presencia en la región mediante alianzas con productores locales y la adquisición de empresas de nicho.

¿Qué revela el análisis de las Cinco Fuerzas de Porter para el Mercado de Acuicultura de Asia‑Pacífico?

El poder de negociación de los compradores es moderado, dado el número creciente de proveedores y la diversificación de canales. Los proveedores de insumos (piensos, tecnología) poseen cierto poder, pero la competencia entre ellos mantiene los precios razonables. La amenaza de nuevos entrantes es limitada por las altas barreras de inversión y la necesidad de cumplimiento regulatorio. La rivalidad entre competidores existentes es alta, impulsada por la búsqueda de cuotas de mercado y la innovación. Finalmente, la amenaza de productos sustitutos es baja, ya que la proteína acuícola es difícil de reemplazar en la dieta.

¿Cuál es el análisis FODA del Mercado de Acuicultura de Asia‑Pacífico?

Fortalezas: Amplia base de recursos hídricos, infraestructura de exportación y experiencia tecnológica. Debilidades: Dependencia de insumos importados y vulnerabilidad a enfermedades. Oportunidades: Expansión offshore, productos de valor añadido y mercados emergentes de alimentos funcionales. Amenazas: Cambios regulatorios, eventos climáticos extremos y presión ambiental.

¿Cómo se estructuran las cadenas de valor en el Mercado de Acuicultura de Asia‑Pacífico?

La cadena de valor inicia con la obtención de semillas o alevinos, sigue con la cría en sistemas de agua dulce, salobre o marina, pasa por el engorde y la cosecha, continúa con el procesamiento (filtrado, congelado, enlatado) y culmina en la distribución y venta al por mayor o al detalle. Cada etapa agrega valor y está influenciada por factores como la gestión de calidad, la trazabilidad y la certificación sostenible.

¿Qué recomendaciones de inversión se pueden extraer para el Mercado de Acuicultura de Asia‑Pacífico?

Se sugiere invertir en tecnologías de cultivo intensivo y sistemas de recirculación para maximizar la productividad en áreas con limitaciones hídricas. Los fondos destinados a la expansión offshore ofrecen alto potencial de crecimiento. Asimismo, la inversión en marcas certificadas y en investigación de especies de alto valor nutricional puede generar retornos superiores, en especial en mercados premium.

Conclusión del Mercado de Acuicultura de Asia‑Pacífico

El mercado muestra una trayectoria ascendente robusta, respaldada por tendencias demográficas, innovación tecnológica y apoyo institucional. Con un tamaño de 221,41 mil millones de dólares en 2026 y una proyección de 300,47 mil millones para 2033, la región seguirá liderando la provisión global de productos acuícolas. Los desafíos son manejables mediante inversiones estratégicas y prácticas sostenibles.

¿Cuál es la metodología de investigación utilizada para este informe?

La investigación combina fuentes primarias (entrevistas con ejecutivos de la industria, encuestas a productores y análisis de datos internos de compañías) y fuentes secundarias (informes de organismos gubernamentales, bases de datos comerciales y publicaciones académicas). Se aplicó análisis cuantitativo para estimar el tamaño del mercado y pronósticos, y análisis cualitativo para evaluar tendencias y factores competitivos.

¿Cuál es el alcance del estudio y sus limitaciones?

El alcance abarca toda la acuicultura de la región Asia‑Pacífico, contemplando los segmentos de productos y entornos de cultivo especificados. Las limitaciones se refieren a la disponibilidad de datos financieros detallados a nivel de sub‑región; sin embargo, el informe se basa en información verificada y consistente con los valores proporcionados.

¿Qué empresas clave y desarrollos recientes se destacan en el Mercado de Acuicultura de Asia‑Pacífico?

Entre las compañías líderes, Bakkafrost ha anunciado la expansión de su capacidad de procesamiento en la costa norte; Cermaq Group AS está desarrollando proyectos de acuicultura offshore en Noruega con miras a replicar la tecnología en Asia; Cooke Aquaculture, Inc. ha firmado alianzas estratégicas para mejorar la trazabilidad de sus productos; JBS S.A. ha entrado en el mercado de moluscos mediante adquisiciones; Leroy Seafood ha lanzado una línea de productos ricos en omega‑3; Mowi ASA continúa su programa de certificación sostenible; Stolt‑Nielsen Limited ha invertido en infraestructura logística; y Thai Union Group PCL ha presentado una nueva marca de pescados listos para cocinar, reforzando su posición en el segmento premium.