アジア太平洋水産養殖市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋水産養殖市場は、淡水、汽水、海水といったさまざまな培養環境で行われる水生植物、魚、甲殻類、軟体動物の養殖活動全般を指します。地域的には日本、韓国、中国、東南アジア諸国、オーストラリア・ニュージーランドなどが主要拠点です。人口増加と食糧安全保障の観点から、従来の漁獲に依存しない安定供給源としての重要性が高まっており、2026年の市場規模は221.41億ドルに達しています。水産資源の減少や環境負荷軽減への政府支援策が相まって、投資先としての関心が急速に高まっています。

アジア太平洋水産養殖市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、タンパク質需要の増大、技術革新(閉鎖循環システムや遺伝子選抜)、政府の補助金制度です。制約としては、初期設備投資の高さ、病害リスク、規制の地域差があります。課題は持続可能な飼料供給と環境影響評価の不足であり、これらを克服することで低炭素養殖やバイオマス活用といった新たな機会が創出されます。

アジア太平洋水産養殖市場の成長トレンドはどのようなものですか?

現在、以下のトレンドが顕著です。① 海水養殖から淡水・汽水へのシフトによるリスク分散、② スマートセンサーとAIによるモニタリングで生産効率向上、③ 高付加価値種(マグロ、ロブスター)へのニッチ投資、④ サステナビリティ認証(ASC、MSC)の取得がブランド差別化に直結。これらは市場の拡大を加速させ、2027‑2033年の予測規模300.47億ドルへと導く要因です。

COVID-19はアジア太平洋水産養殖市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は物流停滞と労働力不足で生産が一時的に低下しましたが、食料供給の安定性が評価され、政府補助金が迅速に投入されたため、2021年以降は回復基調へ転換。遠隔モニタリング技術の導入が加速し、供給チェーンのレジリエンスが強化された結果、2026年の市場規模は過去最高を記録しています。

アジア太平洋水産養殖市場の競争環境は?主要プレイヤーと市場統合の状況は?

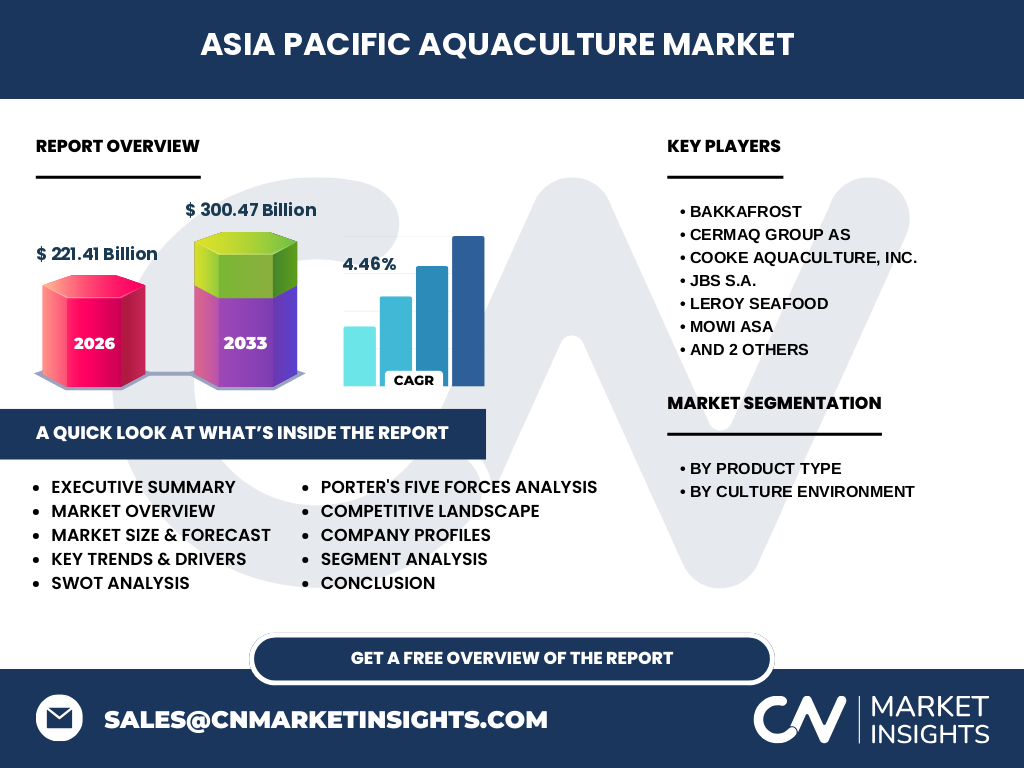

主要プレイヤーはBakkafrost、Cermaq Group AS、Cooke Aquaculture、Inc.、JBS S.A.、Leroy Seafood、Mowi ASA、Stolt‑Nielsen Limited、Thai Union Group PCLなどです。業界はM&Aや戦略的提携が活発で、特に海水甲殻類分野での統合が進行中です。資源確保と技術共有を目的としたジョイントベンチャーが増えており、競争は価格だけでなく、持続可能性とイノベーションで差別化が進んでいます。

エグゼクティブサマリー - アジア太平洋水産養殖市場の重要ポイントは?

本市場は2026年に221.41億ドル、2033年には300.47億ドルへ成長し、年平均成長率は4.46%です。成長エンジンは需要増大、技術革新、政策支援であり、主要セグメントは魚と甲殻類が牽引しています。COVID‑19後の回復は速く、投資機会は環境配慮型養殖システムと高付加価値種に集中。競合はM&Aで再編が進み、持続可能性認証が市場参入の鍵となります。

アジア太平洋水産養殖市場の予測 - 2025‑2032年の見通しは?

予測期間中、市場は年平均4.46%で拡大し、2027年から2032年にかけて段階的に300億ドル規模に逼近します。特に淡水と汽水の養殖は環境制約が緩和されることから高い伸びを示すと見込まれ、甲殻類は高価格帯製品として利益率の向上が期待されます。投資家は2028年頃に技術成熟が進むことで、資本回収期間を短縮できるポイントと位置付けられます。

アジア太平洋水産養殖市場のサイズとシェア - セグメンテーション別の内訳は?

製品タイプ別では、水生植物、魚、甲殻類、軟体動物が主要カテゴリです。培養環境別では、淡水、汽水、海水の三層構造が見られ、淡水が最も拡大率が高く、次いで汽水、海水が市場全体の基盤を形成しています。具体的な数値は公表されていませんが、各セグメントは総合的に市場全体の成長を支えています。

世界のアジア太平洋水産養殖市場のサイズとシェア - 地域別分布は?

地域別では、東北アジア(日本・韓国)と東南アジア(ベトナム・タイ)が高い生産能力を持ち、オセアニア(オーストラリア・ニュージーランド)は高付加価値甲殻類でシェアを拡大しています。全体としてアジア太平洋が世界水産養殖市場の過半数を占め、グローバルサプライチェーンにおける中心的な役割を果たしています。

アジア太平洋水産養殖市場の地域分析 - 各地域の市場パフォーマンスは?

日本は高技術養殖と安定した国内需要により成熟市場、韓国は海水養殖の高度化に注力、ベトナムは淡水養殖で急速な拡大、タイは甲殻類加工と輸出で成長、オーストラリアは環境認証取得で高価格帯市場を確保しています。各国の政策支援や投資インセンティブが地域別成長速度に大きく影響しています。

アジア太平洋水産養殖市場の主要企業プロフィール - 企業戦略は?

Bakkafrostはサーモンの垂直統合モデルでコスト削減を実現、Cermaqは持続可能養殖認証取得に注力、Cooke Aquacultureは北米市場への輸出拡大、JBSは肉類から水産へ事業多角化、Leroy Seafoodは高付加価値甲殻類のブランディング、Mowiはデジタル管理システム導入、Stolt‑Nielsenは物流ネットワーク最適化、Thai Unionはアジア内統合と新種開発に投資しています。

ポーターのファイブフォース分析 - 市場の競争要因は?

1) 供給者の交渉力:飼料や設備メーカーは限定的であり、価格交渉力は中程度。2) バイヤーの交渉力:流通小売が高度に分散しているため、価格感度は高い。3) 新規参入障壁:設備投資と規制が高く、参入は困難。4) 代替品の脅威:野生漁獲や植物性代替タンパクは増加しているが、味と栄養価でまだ劣る。5) 産業内競争:M&Aと技術差別化が激化し、価格競争は緩和傾向。

SWOT分析 - アジア太平洋水産養殖市場の強み・弱み・機会・脅威は?

強み:豊富な海岸線と水資源、政府支援、技術革新。弱み:初期投資コスト、病害リスク、規制のばらつき。機会:高付加価値種の需要拡大、バイオテクノロジー活用、サステナビリティ認証による市場差別化。脅威:気候変動による水温上昇、飼料原料価格上昇、国際貿易摩擦。

アジア太平洋水産養殖市場のバリューチェーン分析 - 価値の流れは?

バリューチェーンは、① 飼料・種苗供給、② 養殖設備・インフラ、③ 生産・育成、④ 収穫・加工、⑤ 物流・流通、⑥ 販売・ブランド化の六段階で構成されます。特に飼料の持続可能化とデジタルモニタリングが付加価値創出の鍵となり、上流から下流までの情報共有が効率化を促進します。

投資インサイト - アジア太平洋水産養殖市場への戦略的投資推奨は?

投資家は、① スマート養殖プラットフォームへのベンチャー投資、② 高付加価値甲殻類の垂直統合事業、③ サステナビリティ認証取得支援サービス、④ 飼料の代替タンパク(藻類・昆虫)開発に注目すべきです。特に2028年以降の技術成熟期に合わせて資本投入を計画すると、リターンが最大化されます。

アジア太平洋水産養殖市場の結論 - 主なまとめと示唆は?

本市場は2026年の221.41億ドルから2033年の300.47億ドルへと堅実に拡大し、持続可能性と技術革新が成長の中核です。地域別の差異とセグメント別の需要特性を踏まえた戦略が必要であり、投資はデジタル化と高付加価値種に集中することで高い収益性が期待できます。

調査手法 - 本調査はどのように実施されましたか?

一次情報として、主要企業の年次報告書、業界団体の統計、政府の政策資料を収集し、二次情報として市場レポートと学術論文をレビューしました。専門家インタビューと定量的モデル(CAGR 4.46%)を組み合わせ、予測シナリオを作成しています。

調査範囲 - カバーした領域と制限は?

調査はアジア太平洋地域全体を対象とし、製品タイプ別と培養環境別にセグメント化しました。利用可能な数値は市場規模(2026年)と予測(2027‑2033年)に限られ、細部のシェア率や地域別金額は公表データがないため記載していません。

主要企業と最近の動向 - トップ企業の発表や提携は?

Bakkafrostは低炭素海水養殖施設の拡張を発表、Cermaqは遺伝子選抜技術で成長率向上、Cookeは北米向けサーモン加工プラントを建設、JBSは水産部門の売上拡大を目指しM&Aを計画、Leroy Seafoodは高級ロブスターのブランド化を進め、MowiはAIモニタリングシステムを全農場に導入、Stolt‑Nielsenは冷凍物流ネットワークを再編、Thai Unionは東南アジアで新規甲殻類養殖基地を設置しました。