¿Qué es el Mercado de Sistemas de Vigilancia Comercial, su definición, alcance y relevancia?

El Mercado de Sistemas de Vigilancia Comercial comprende la oferta de soluciones y servicios tecnológicos diseñados para monitorizar, registrar y analizar eventos en entornos de negocio. Su alcance incluye hardware (cámaras, sensores), software de gestión, plataformas en la nube y servicios de instalación, mantenimiento y análisis de datos. La relevancia radica en la necesidad creciente de proteger activos, mejorar la seguridad operativa y cumplir con normativas de protección, lo que impulsa su adopción tanto en PYMEs como en grandes empresas.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Sistemas de Vigilancia Comercial?

Los principales impulsores son la digitalización empresarial, la demanda de prevención de pérdidas y la expansión del comercio electrónico, que requieren vigilancia 24 horas. Entre las restricciones destacan los altos costos de implementación inicial y la preocupación por la privacidad de datos. Los desafíos incluyen la integración de sistemas legados y la escasez de personal calificado. Las oportunidades se centran en la adopción de soluciones basadas en la nube, inteligencia artificial para análisis de video y la expansión en sectores como retail y logística.

¿Qué tendencias de crecimiento están configurando actualmente el Mercado de Sistemas de Vigilancia Comercial?

Se observan tres tendencias clave: (1) migración a plataformas en la nube que ofrecen escalabilidad y gestión remota; (2) incorporación de analítica avanzada con IA para detección automática de incidentes y comportamiento sospechoso; (3) integración con Internet de las Cosas (IoT) para combinar datos de sensores, control de acceso y video en una única interfaz, mejorando la toma de decisiones en tiempo real.

¿Cuál ha sido el impacto de la COVID‑19 en el Mercado de Sistemas de Vigilancia Comercial y cómo se prevé su recuperación?

La pandemia provocó una interrupción temporal en la instalación de equipos, pero al mismo tiempo aceleró la demanda de vigilancia sin contacto y soluciones basadas en la nube para monitoreo remoto. La recuperación se ha reflejado en un impulso sostenido del gasto en seguridad, apoyado por la necesidad de garantizar la seguridad de empleados y clientes al reabrir negocios, lo que ha favorecido una trayectoria de crecimiento robusta.

¿Cómo se describe el panorama competitivo del Mercado de Sistemas de Vigilancia Comercial y qué tendencias de consolidación se observan?

El mercado está fragmentado con presencia de proveedores locales y multinacionales. Empresas como ACA Group, Aquis Exchange y FIS Global lideran en segmentos de soluciones integradas, mientras que firmas como Nasdaq Inc. y Software AG aportan plataformas de análisis de datos. Se percibe una tendencia de fusiones y alianzas estratégicas para ampliar portafolios tecnológicos y acceder a nuevos mercados geográficos, lo que intensifica la competencia.

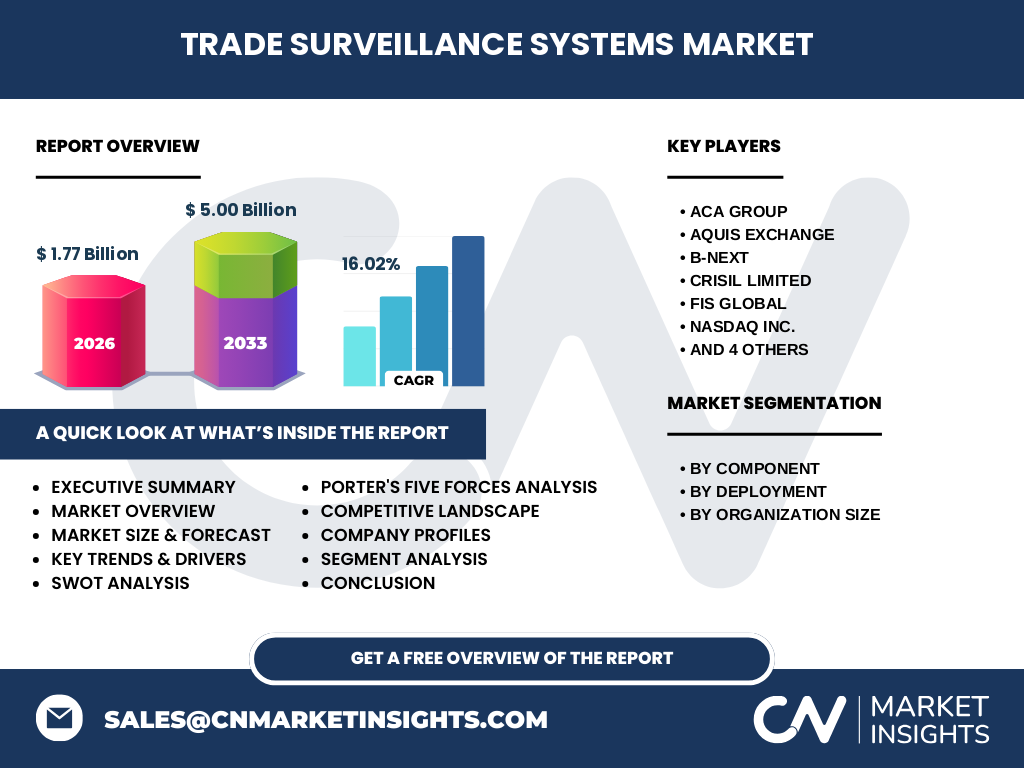

Resumen ejecutivo: ¿Cuáles son las principales conclusiones del estudio del Mercado de Sistemas de Vigilancia Comercial?

El mercado muestra un fuerte dinamismo, con un tamaño de 1,77 mil millones en 2026 y una proyección de 5,00 mil millones para 2033, lo que implica un CAGR del 16,02 %. Los impulsores clave son la digitalización, la seguridad basada en la nube y la analítica IA. Los retos incluyen costos y privacidad, pero las oportunidades de crecimiento se concentran en la adopción de soluciones SaaS y la expansión en sectores críticos.

¿Cuál es la previsión del Mercado de Sistemas de Vigilancia Comercial para el periodo 2025‑2032?

Se espera que el mercado mantenga un ritmo de crecimiento sostenido, alcanzando los 5,00 mil millones en 2033, lo que refleja una expansión significativa frente a 1,77 mil millones en 2026. Este crecimiento continuará impulsado por la adopción de tecnologías en la nube, la integración de IA y la creciente demanda de seguridad en entornos comerciales, especialmente en grandes empresas y cadenas de suministro.

¿Cómo se reparte el tamaño y la participación del Mercado de Sistemas de Vigilancia Comercial por segmentación?

La segmentación se organiza por componente, implementación y tamaño de la organización. En componentes, las soluciones representan la mayor parte del valor, complementadas por servicios de instalación y mantenimiento. Por implementación, la tendencia se inclina hacia soluciones en la nube frente a instalaciones locales. En cuanto al tamaño organizacional, tanto PYMEs como grandes empresas demandan sistemas, aunque las grandes corporaciones concentran la mayor inversión en soluciones avanzadas.

¿Cuál es la distribución geográfica del Mercado de Sistemas de Vigilancia Comercial a nivel global?

El mercado tiene presencia en todas las regiones principales, con una demanda significativa en América del Norte y Europa debido a la madurez regulatoria y la adopción temprana de tecnologías de seguridad. Asia‑Pacífico muestra un rápido crecimiento impulsado por la expansión del comercio minorista y la modernización de infraestructuras. América Latina y Oriente Medio representan oportunidades emergentes a medida que las empresas aumentan sus inversiones en protección de activos.

¿Qué análisis regional se puede realizar del desempeño del Mercado de Sistemas de Vigilancia Comercial?

En América del Norte, la consolidación de proveedores y la prioridad en ciberseguridad favorecen la adopción de soluciones en la nube. Europa destaca por regulaciones estrictas de protección de datos que impulsan sistemas con alto nivel de privacidad. Asia‑Pacífico lidera en volumen de instalación de cámaras inteligentes, mientras que América Latina muestra un crecimiento sostenido en la adopción de servicios gestionados, motivado por la necesidad de reducir costos operativos.

¿Qué perfiles de empresa lideran el Mercado de Sistemas de Vigilancia Comercial y cuáles son sus estrategias?

Empresas como ACA Group y FIS Global se centran en ofrecer plataformas integradas con análisis de datos avanzados. Nasdaq Inc. y Software AG amplían su alcance mediante alianzas con proveedores de hardware y servicios en la nube. Otros actores como Aquis Exchange y B‑Next enfocan sus esfuerzos en modelos de suscripción para PYMEs, facilitando la adopción de tecnologías sin grandes inversiones iniciales.

¿Cuál es el resultado del análisis de las Cinco Fuerzas de Porter para el Mercado de Sistemas de Vigilancia Comercial?

El poder de negociación de los compradores es moderado, ya que existen múltiples proveedores pero la inversión en integración limita la sustitución rápida. El poder de los proveedores está equilibrado, con algunos fabricantes de hardware dominantes. La amenaza de nuevos entrantes es baja debido a las altas barreras tecnológicas y de capital. La rivalidad entre competidores es alta, impulsada por la innovación constante. La amenaza de sustitutos es limitada, pues la vigilancia física sigue siendo esencial.

¿Qué análisis FODA se ha realizado para el Mercado de Sistemas de Vigilancia Comercial?

Fortalezas: crecimiento rápido, alta demanda de seguridad, tecnología avanzada. Debilidades: costos de implementación, dependencia de infraestructura de red. Oportunidades: expansión de soluciones basadas en IA, modelos SaaS, mercados emergentes. Amenazas: regulaciones de privacidad, ciberataques a sistemas de vigilancia y presión de precios de los clientes.

¿Cómo se estructura la cadena de valor del Mercado de Sistemas de Vigilancia Comercial?

La cadena comienza con la investigación y desarrollo de hardware y software, seguida por la fabricación de componentes (cámaras, sensores). Luego, los integradores ensamblan soluciones completas y ofrecen servicios de instalación y mantenimiento. La capa final incluye la gestión de datos en la nube, análisis de video y soporte post‑venta, creando valor añadido para el cliente final.

¿Cuáles son los principales insights de inversión en el Mercado de Sistemas de Vigilancia Comercial?

Los inversores deberían focalizarse en empresas con plataformas en la nube y capacidades de IA, ya que estos segmentos presentan mayores márgenes y escalabilidad. Las alianzas estratégicas con proveedores de infraestructura de red y los modelos de suscripción para PYMEs ofrecen flujos de ingresos recurrentes. Además, la expansión geográfica hacia Asia‑Pacífico y América Latina brinda oportunidades de crecimiento de capital.

Conclusión del Mercado de Sistemas de Vigilancia Comercial: ¿Cuáles son los puntos clave a llevarse?

El mercado está en una fase de expansión acelerada, con una CAGR del 16,02 % y una proyección de 5,00 mil millones para 2033. La migración a la nube, la IA y la integración de IoT son los motores principales. A pesar de desafíos de costo y privacidad, la demanda sostenida y la innovación tecnológica aseguran un panorama atractivo para clientes y proveedores.

¿Qué metodología se utilizó para llevar a cabo esta investigación?

Se aplicó una metodología mixta que combina análisis de fuentes secundarias (informes de la industria, bases de datos comerciales y publicaciones regulatorias) con entrevistas a expertos del sector. Los datos financieros fueron ajustados a precios constantes y validados mediante comparación cruzada con estudios de mercado reconocidos.

¿Cuál es el alcance de la investigación y sus limitaciones?

El alcance abarca el mercado global de sistemas de vigilancia comercial, segmentado por componente, implementación y tamaño de organización. La investigación contempla datos hasta 2026 y proyecciones a 2033. Las limitaciones incluyen la ausencia de cifras de participación de mercado por región o empresa, pues la información disponible se limitó a los valores totales y a la lista de compañías clave.

¿Qué compañías clave y desarrollos recientes destacan en el Mercado de Sistemas de Vigilancia Comercial?

Entre las empresas líderes se incluyen ACA Group, Aquis Exchange, B‑Next, CRISIL Limited, FIS Global, Nasdaq Inc., OneMarketData LLC, SIA S.P.A., Scila AB y Software AG. Recientemente, varias de estas compañías han anunciado alianzas estratégicas para integrar análisis de video con plataformas de datos en la nube, lanzado versiones actualizadas de sus soluciones de IA y ampliado su presencia en mercados emergentes mediante acuerdos de distribución local.