1. Marché des Trade Surveillance Systems Overview - Définition, périmètre et importance

Le marché des Trade Surveillance Systems (TSS) englobe les solutions technologiques permettant de surveiller, détecter et prévenir les comportements de trading non conformes aux régulations. Le périmètre inclut les logiciels de détection d'anomalies, les plateformes d’analyse en temps réel, les services de conseil et d’intégration, ainsi que le support post‑déploiement. Leur importance réside dans la protection de l’intégrité des marchés financiers, la réduction du risque de sanctions et la préservation de la confiance des investisseurs.

2. Marché des Trade Surveillance Systems Drivers, Restraints, Challenges, and Opportunities - Facteurs de croissance et obstacles

Les principaux moteurs sont le renforcement des exigences réglementaires (MiFID II, Dodd‑Frank), la digitalisation croissante des opérations de marché et l’augmentation du volume des transactions électroniques. Les freins comprennent les coûts d’implémentation élevés et la complexité d’intégration avec des systèmes existants. Parmi les défis, on retrouve la pénurie de talents spécialisés en analyse de données de marché. Les opportunités se manifestent dans l’adoption du cloud, l’IA pour la détection prédictive et les services managés pour les PME.

3. Marché des Trade Surveillance Systems Growth Trends - Tendances actuelles et émergentes

Les tendances majeures incluent le passage du déploiement sur site vers des solutions hybrides cloud, l’utilisation d’algorithmes d’apprentissage automatique pour identifier des modèles de marché sophistiqués, et la convergence des fonctions de surveillance avec celles de conformité anti‑blanchiment (AML). De plus, les plateformes SaaS gagnent en popularité grâce à leur flexibilité et à la réduction des dépenses d’infrastructure.

4. Impact de la COVID‑19 sur le Marché des Trade Surveillance Systems - Effets de la pandémie et trajectoire de reprise

La pandémie a accéléré la digitalisation des marchés, augmentant le volume des transactions en ligne et la dépendance aux systèmes de surveillance. Les acteurs du secteur ont constaté une demande accrue pour les solutions cloud, permettant un accès à distance sécurisé. La reprise post‑COVID se caractérise par une consolidation des budgets technologiques et une attention renforcée aux risques opérationnels liés aux environnements de travail distribués.

5. Marché des Trade Surveillance Systems Competitive Landscape - Principaux concurrents et consolidation du marché

Le paysage concurrentiel est dominé par des acteurs établis tels que FIS Global, Nasdaq Inc., Software AG et ACA Group, ainsi que par des spécialistes régionaux comme CRISIL Limited et SIA S.P.A. Des fusions‑acquisitions récentes ont renforcé les portefeuilles de services, particulièrement dans les offres cloud et d’intelligence artificielle, accentuant la compétition sur la différenciation fonctionnelle.

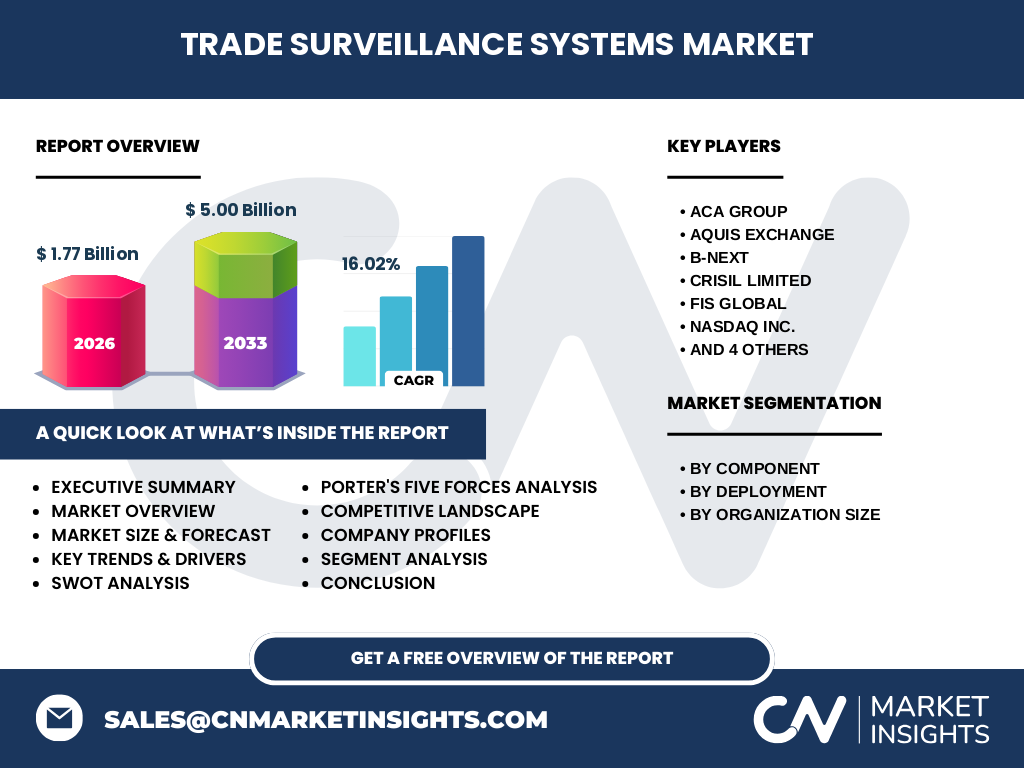

6. Executive Summary - Aperçu stratégique et conclusions clés

Le marché des Trade Surveillance Systems, évalué à 1,77 milliard de dollars en 2026, devrait atteindre 5,00 milliards d’ici 2033, avec un TCAC de 16,02 %. La demande est tirée par les exigences réglementaires, la montée du trading automatisé et la transition vers le cloud. Les opportunités résident dans les services managés pour les PME et l’exploitation de l’IA. Les acteurs doivent investir dans l’innovation et les partenariats pour capter la croissance prévue.

7. Marché des Trade Surveillance Systems Forecast - Projections 2025‑2032

Les prévisions indiquent une progression soutenue du marché, portée par l’adoption généralisée du cloud et le renforcement des capacités d’analyse prédictive. La période 2025‑2032 verra une augmentation constante du nombre de licences logicielles, ainsi que des contrats de services récurrents, soutenant la montée en puissance des revenus récurrents et la stabilisation de la base clientèle.

8. Marché des Trade Surveillance Systems Size and Share by Segmentation - Répartition par segment

Le marché se décline selon trois axes principaux : Par composant, avec les solutions logicielles dominant le segment, complétées par les services d’intégration et de support. Par déploiement, la offre se répartit entre le sur site traditionnel et le cloud, ce dernier gagnant rapidement des parts grâce à sa flexibilité. Par taille d’organisation, les grandes entreprises restent les plus gros acheteurs, tandis que les PME adoptent progressivement des modèles SaaS pour maîtriser les coûts.

9. Global Marché des Trade Surveillance Systems Size and Share by Region - Distribution géographique

À l’échelle mondiale, l’Amérique du Nord conserve la plus grande part du marché, soutenue par la concentration d’institutions financières et de régulateurs stricts. L’Europe suit de près, avec une forte demande liée à MiFID II. L’Asie‑Pacifique montre le taux de croissance le plus élevé, portée par la digitalisation des marchés boursiers et l’émergence de nouvelles régulations.

10. Regional Analysis of the Marché des Trade Surveillance Systems - Performance régionale détaillée

En Amérique du Nord, les acteurs locaux privilégient les solutions cloud pour répondre aux exigences de rapidité et de scalabilité. En Europe, l’accent est mis sur la conformité au cadre réglementaire et la protection des données. En Asie‑Pacifique, la croissance est stimulée par l’augmentation du volume des transactions électroniques et par les investissements publics dans les infrastructures de marché.

11. Leading Company Profiles in the Marché des Trade Surveillance Systems - Acteurs clés et stratégies

FIS Global propose une suite intégrée combinant surveillance, gestion du risque et reporting réglementaire. Nasdaq Inc. mise sur l’intelligence artificielle pour enrichir ses capacités de détection en temps réel. Software AG se différencie par ses plateformes d’intégration low‑code. ACA Group et Aquis Exchange développent des solutions spécialisées pour les bourses européennes, tandis que Scila AB se concentre sur les services managés pour les PME.

12. Porter's Five Forces Analysis of the Marché des Trade Surveillance Systems - Évaluation des forces concurrentielles

• Menace des nouveaux entrants : modérée, du fait de barrières technologiques et de la nécessité de conformité réglementaire.

• Pouvoir de négociation des fournisseurs : faible, les principaux fournisseurs de technologies cloud sont largement disponibles.

• Pouvoir de négociation des clients : élevé, surtout pour les grandes institutions qui exigent des personnalisations.

• Menace des produits de substitution : limitée, aucune alternative viable à la surveillance automatisée.

• Rivalité entre concurrents : forte, avec une course à l’innovation IA et aux offres cloud.

13. SWOT Analysis of the Marché des Trade Surveillance Systems - Forces, faiblesses, opportunités, menaces

Forces : conformité réglementaire incontournable, forte demande de sécurisation des marchés.

Faiblesses : coûts d’implémentation et complexité d’intégration.

Opportunités : expansion du cloud, IA prédictive, services managés pour PME.

Menaces : évolution rapide des régulations, cyber‑risques croissants.

14. Marché des Trade Surveillance Systems Value Chain Analysis - Structure de la chaîne de valeur

La chaîne commence par la recherche et le développement de logiciels de détection, suivie par la personnalisation et l’intégration avec les systèmes de trading existants. Vient ensuite la phase de déploiement (sur site ou cloud), puis la formation des utilisateurs et le support continu. Enfin, les services d’analyse de données et de mise à jour réglementaire ferment la boucle, assurant la valeur à long terme.

15. Key Investment Insights in the Marché des Trade Surveillance Systems - Recommandations d’investissement stratégique

Les investisseurs devraient privilégier les entreprises offrant des solutions cloud IA, car elles capturent la croissance la plus rapide. Les partenaires technologiques facilitant l’intégration avec les infrastructures de marché existantes représentent également des cibles attractives. Enfin, les fournisseurs de services managés pour les PME offrent un potentiel de rentabilité grâce à des modèles d’abonnement récurrents.

16. Marché des Trade Surveillance Systems Conclusion - Résumé et points essentiels

Le marché des Trade Surveillance Systems se trouve à un tournant décisif, combinant exigences réglementaires strictes et avancées technologiques. Avec un marché projeté à 5,00 milliards d’ici 2033 et une croissance annuelle de 16,02 %, les acteurs qui réussiront seront ceux qui capitaliseront sur le cloud, l’IA et les services flexibles pour les petites et moyennes entreprises.

17. Research Methodology - Méthodologie de recherche

Cette étude repose sur une combinaison d’analyse primaire (entretiens avec des experts du secteur, enquêtes auprès d’utilisateurs) et d’analyse secondaire (rapports réglementaires, publications financières, bases de données de marché). Les données ont été validées par triangulation et pondérées selon la pertinence régionale et sectorielle.

18. Research Scope - Portée et limites

La portée couvre les solutions et services de surveillance du trading, les modèles de déploiement sur site et cloud, ainsi que les segments PME et grandes entreprises. Les limites résident dans l’absence de données chiffrées détaillées par région ou part de marché, ce qui justifie l’accès à la version complète du rapport pour des insights granulaire.

19. Key Companies and Recent Developments in the Marché des Trade Surveillance Systems - Principales entreprises et évolutions récentes

FIS Global a annoncé une mise à jour majeure de sa plateforme TSS intégrant l’IA générative. Nasdaq Inc. a conclu un partenariat avec un fournisseur cloud européen pour renforcer la conformité locale. Software AG a lancé un module low‑code facilitant l’adaptation rapide aux nouvelles exigences réglementaires. ACA Group a acquis une start‑up spécialisée dans la surveillance de crypto‑actifs, élargissant ainsi son portefeuille.