¿Qué es el Mercado Europeo de Calderas de Calor Residual, cuál es su alcance y por qué es significativo?

El mercado europeo de calderas de calor residual comprende los equipos y sistemas que recuperan energía térmica de fuentes de desecho industrial (como gases de escape de motores y turbinas) para generar vapor, agua caliente o electricidad. Su alcance incluye soluciones horizontales y verticales, cubriendo sectores como generación de energía, petróleo y gas, químico, metales primarios y minerales no metálicos. La importancia radica en su contribución a la descarbonización, la mejora de la eficiencia energética y la reducción de costos operativos para industrias intensivas en energía.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado Europeo de Calderas de Calor Residual?

Los principales impulsores son la normativa europea de reducción de emisiones, la presión por aumentar la eficiencia energética y el creciente precio de la energía. Las restricciones incluyen la alta inversión inicial y la complejidad de integración en plantas existentes. Los desafíos se centran en la disponibilidad de talento técnico y la variabilidad de la calidad del calor residual. Las oportunidades emergen en la digitalización de sistemas, la expansión hacia fuentes de calor ultraalto y la colaboración con fabricantes de turbinas para soluciones conjuntas.

¿Qué tendencias de crecimiento están moldeando el Mercado Europeo de Calderas de Calor Residual?

Se observa una tendencia clara hacia la adopción de sistemas modulares que permiten escalado rápido y menor tiempo de puesta en marcha. La digitalización mediante sensores IoT y plataformas de análisis predictivo mejora la gestión del rendimiento. Asimismo, la combinación de calderas de calor residual con tecnologías de almacenamiento térmico está ganando tracción, al igual que la creciente preferencia por soluciones verticales en espacios industriales limitados.

¿Cómo ha impactado la COVID‑19 al Mercado Europeo de Calderas de Calor Residual y cuál es su trayectoria de recuperación?

La pandemia provocó retrasos en proyectos de capital y una reducción temporal de la demanda en sectores como petróleo y gas. Sin embargo, la necesidad de reducir costes operacionales aceleró la planificación de proyectos de recuperación de calor residual. La recuperación se ha venido observando desde 2022, apoyada por planes de estímulo verde de la UE, y se espera que el mercado retome y supere su ritmo pre‑pandemia gracias a la tendencia de resiliencia energética.

¿Cómo se configura el panorama competitivo del Mercado Europeo de Calderas de Calor Residual?

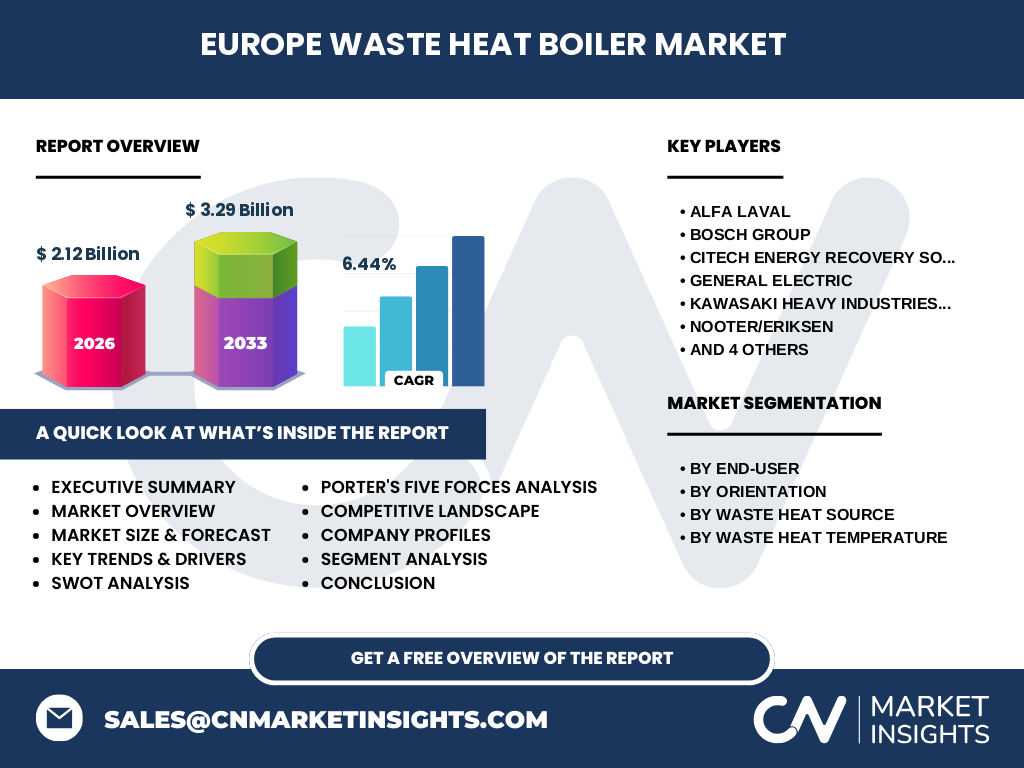

El sector está dominado por jugadores globales con fuerte presencia en Europa, como Alfa Laval, Bosch Group, General Electric y Thyssenkrupp AG. La consolidación se manifiesta mediante alianzas estratégicas y adquisiciones de pequeñas empresas tecnológicas especializadas en control avanzado. La competencia se centra en la capacidad de ofrecer soluciones integrales, baja huella de carbono y servicios post‑venta de alta calidad.

Resumen ejecutivo: ¿Cuáles son los principales hallazgos sobre el Mercado Europeo de Calderas de Calor Residual?

El mercado alcanza un valor de 2,12 mil millones € en 2026 y se proyecta crecer a 3,29 mil millones € para 2033, con una CAGR del 6,44 %. Los sectores de generación de energía y petroquímica lideran la adopción, mientras que la digitalización y la modularidad impulsan la innovación. Las políticas de la UE y la presión por la sostenibilidad crean un entorno favorable, aunque la inversión inicial sigue siendo una barrera clave.

¿Cuál es la proyección del Mercado Europeo de Calderas de Calor Residual para el período 2025‑2032?

Con una tasa compuesta anual del 6,44 %, el mercado mantendrá un crecimiento sostenido, pasando de los 2,12 mil millones € en 2026 a superar los 3 mil millones € antes de 2030 y alcanzar aproximadamente 3,29 mil millones € en 2033. Esta expansión está impulsada por la renovación de instalaciones industriales, la creciente adopción de normas de eficiencia y la ampliación de aplicaciones en sectores emergentes como la captura de CO₂.

¿Cuál es el tamaño y la participación del Mercado Europeo de Calderas de Calor Residual por segmentación?

En cuanto a usuarios finales, la generación de energía y el petróleo y gas representan los mayores volúmenes de inversión, seguidos por la industria química, los metales primarios y los minerales no metálicos. La orientación vertical gana terreno en instalaciones con limitaciones de espacio, mientras que la horizontal sigue prevaleciendo en plantas de gran escala. Entre las fuentes de calor residual, los escapes de turbinas de gas y los gases de horno y caldera son los más comunes, con una creciente incorporación de fuentes de ultra alta temperatura.

¿Cómo se distribuye el Mercado Europeo de Calderas de Calor Residual a nivel global por región?

Europa constituye la zona geográfica principal, dada la estricta regulación ambiental y los incentivos para la eficiencia energética. Los países líderes incluyen Alemania, Francia, Reino Unido y los Países Bajos, que concentran la mayor parte de la capacidad instalada. Otros mercados regionales, como Asia‑Pacífico y América del Norte, muestran interés pero representan una proporción menor del total europeo.

¿Qué hallazgos regionales destacan en el análisis del Mercado Europeo de Calderas de Calor Residual?

En el norte de Europa, la adopción está vinculada a la fuerte política de energías renovables y a la abundancia de instalaciones industriales. En el sur, la recuperación de calor residual se orienta a reducir la dependencia de combustibles fósiles importados. Alemania lidera en proyectos de alta temperatura y soluciones verticales, mientras que el Reino Unido destaca por alianzas con empresas de energía marina que reutilizan calor residual de plataformas offshore.

¿Cuáles son los perfiles de las principales empresas en el Mercado Europeo de Calderas de Calor Residual y sus estrategias?

Alfa Laval se centra en sistemas de intercambio de calor de alta eficiencia y expansión de servicios de mantenimiento. Bosch Group apuesta por la integración de tecnologías IoT y soluciones de control inteligente. General Electric fortalece su oferta mediante paquetes llave en mano que incluyen turbinas y calderas. Thyssenkrupp AG está impulsando la modularidad y la personalización para clientes de metales primarios. Otras compañías como Nooter/Eriksen y Viessmann Group diversifican su cartera con opciones de alta temperatura y combustión limpia.

¿Qué revela el análisis de las Cinco Fuerzas de Porter para el Mercado Europeo de Calderas de Calor Residual?

El poder de negociación de los compradores es moderado, ya que la elección de proveedores está guiada por la reputación y el soporte técnico. La amenaza de nuevos entrantes es baja debido a las elevadas barreras de capital y a la complejidad tecnológica. Los proveedores de componentes especializados (circuitos de control, materiales resistentes a alta temperatura) poseen poder significativo. La rivalidad entre competidores es alta, motivada por la innovación y la diferenciación de servicios. La amenaza de sustitutos es limitada, pues pocas tecnologías ofrecen la misma recuperación de energía térmica.

¿Cuál es el análisis FODA del Mercado Europeo de Calderas de Calor Residual?

Fortalezas: Cumplimiento de normas ambientales, reducción de costos operativos, tecnología madura.

Debilidades: Altos costos de inversión y dependencia de personal especializado.

Oportunidades: Políticas verdes de la UE, digitalización, expansión a fuentes de ultra alta temperatura.

Amenazas: Fluctuaciones en precios de energía, competencia de soluciones híbridas y posibles retrasos regulatorios.

¿Cómo se estructura la cadena de valor del Mercado Europeo de Calderas de Calor Residual?

La cadena comienza con la extracción de materias primas (acero, aleaciones) y componentes electrónicos, seguida por el diseño de ingeniería y la fabricación de módulos de intercambio térmico. Después, los sistemas se integran con equipos de control y se instalan en plantas industriales. Los servicios post‑venta, que incluyen mantenimiento predictivo y actualizaciones de software, completan la cadena, garantizando desempeño óptimo y generación de valor continuo para el cliente.

¿Qué ideas clave de inversión se derivan del Mercado Europeo de Calderas de Calor Residual?

Los inversores deberían enfocarse en empresas con capacidad de ofrecer soluciones modulares y servicios digitales, ya que estos atributos aumentan la retención de clientes. Las alianzas estratégicas con fabricantes de turbinas y los fondos de inversión verde de la UE representan áreas de alta rentabilidad. Además, la financiación de proyectos de modernización en industrias tradicionales (petróleo, gas, metalurgia) ofrece flujos de efectivo estables y crecimiento a medio plazo.

Conclusión del Mercado Europeo de Calderas de Calor Residual: ¿Cuáles son los principales aprendizajes?

El mercado muestra un crecimiento sólido, impulsado por la necesidad de eficiencia y sostenibilidad. Las tecnologías de recuperación de calor residual se consolidan como piezas clave en la transición energética europea. La combinación de políticas favorables, innovación digital y demanda industrial garantiza oportunidades continuas, aunque la barrera de inversión inicial y la escasez de talento especializado requieren atención estratégica.

¿Qué metodología de investigación se utilizó para este informe?

Se aplicó un enfoque mixto que combina análisis de fuentes primarias (entrevistas con expertos de la industria, encuestas a usuarios finales) y secundarias (informes de la UE, publicaciones de asociaciones sectoriales, bases de datos financieras). Los datos cuantitativos fueron validados mediante triangulación y se empleó modelado de proyección CAGR para estimar el valor del mercado hasta 2033.

¿Cuál es el alcance del estudio y sus limitaciones?

El reporte cubre a nivel europeo todas las principales industrias consumidoras de calor residual, segmentando por usuario final, orientación, fuente y temperatura del calor. Las limitaciones incluyen la ausencia de datos específicos de participación de mercado por empresa y la falta de información detallada por país, restricciones impuestas por la disponibilidad pública de cifras financieras.

¿Qué compañías lideran el Mercado Europeo de Calderas de Calor Residual y cuáles son sus últimos desarrollos?

Alfa Laval lanzó una nueva línea de intercambiadores de calor compactos para instalaciones verticales. Bosch Group presentó una plataforma IoT para monitoreo en tiempo real de la eficiencia térmica. CiTECH Energy Recovery Solutions (UK) LTD anunció una asociación con un consorcio de energía renovable para integrar calderas de calor residual en parques eólicos offshore. General Electric amplió su portafolio con soluciones de alta temperatura para la industria química. Kawasaki Heavy Industries introdujo un sistema híbrido que combina recuperación de calor con generación de energía de ciclo combinado. Nooter/Eriksen presentó mejoras en materiales resistentes a la corrosión. Thermax anunció una expansión en el sur de Europa con nuevos centros de servicio. Viessmann Group reforzó su oferta de servicios digitales y Zhengzhou Boiler Co., Ltd. firmó acuerdos de distribución en el mercado alemán.