¿Qué es el Mercado de Tubos de PVC en India y cuál es su alcance y relevancia?

El mercado de tubos de PVC en India comprende la fabricación, distribución y consumo de tuberías hechas de cloruro de polivinilo para aplicaciones de riego, abastecimiento de agua, alcantarillado, fontanería y sistemas HVAC. Su alcance incluye productos clorados, plastificados y no plastificados, así como componentes auxiliares como resinas, estabilizadores, plastificantes, lubricantes y bases de pigmento. La relevancia del sector radica en su papel esencial para la infraestructura hídrica y de saneamiento del país, apoyando iniciativas gubernamentales como “Jal Jeevan Mission” y los planes de expansión urbana.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Tubos de PVC en India?

Los principales impulsores son el crecimiento demográfico, la urbanización acelerada y la inversión pública en proyectos de agua y saneamiento. Además, la adopción de tecnologías de riego de precisión y la sustitución de materiales metálicos por PVC por su menor costo y peso favorecen la demanda. Entre las restricciones se encuentran la volatilidad de los precios de los materias primas (resina PVC, plastificantes) y la creciente preocupación ambiental respecto a los desechos plásticos. Los desafíos incluyen la competencia de materiales alternativos como PE y HDPE, y la necesidad de cumplir normativas de calidad más estrictas. Las oportunidades se presentan en la innovación de tubos de PVC reciclado, la expansión de la red de distribución en zonas rurales y la ejecución de proyectos de energía renovable que requieren sistemas de tuberías resistentes y ligeros.

¿Qué tendencias de crecimiento están moldeando el Mercado de Tubos de PVC en India?

Se observan tendencias hacia la producción de tubos de PVC plastificados con mejor resistencia a la temperatura, lo que permite su uso en sistemas HVAC. La digitalización de la cadena de suministro, con plataformas B2B que facilitan la compra directa de fabricantes a constructores, está ganando terreno. Asimismo, la integración de soluciones de monitoreo inteligente en redes de riego permite optimizar el consumo de agua, impulsando la demanda de tuberías de alta precisión. Por último, la creciente normativa de “Zero Plastic Waste” está impulsando a los fabricantes a desarrollar productos más reciclables.

¿Cómo afectó la COVID-19 al Mercado de Tubos de PVC en India y cuál es su trayectoria de recuperación?

Durante la fase aguda de la pandemia, la producción sufrió interrupciones por cierres de plantas y restricciones de movilidad, lo que redujo temporalmente la demanda en proyectos de construcción. No obstante, la recuperación fue rápida gracias a los estímulos gubernamentales para infraestructura y al repunte de la construcción residencial. En 2023, el mercado alcanzó los 4.63 mil millones de dólares y mostró señales de crecimiento sostenido, con una trayectoria de recuperación que se consolida en la expansión de proyectos de agua potable y saneamiento.

¿Cómo es el panorama competitivo del Mercado de Tubos de PVC en India?

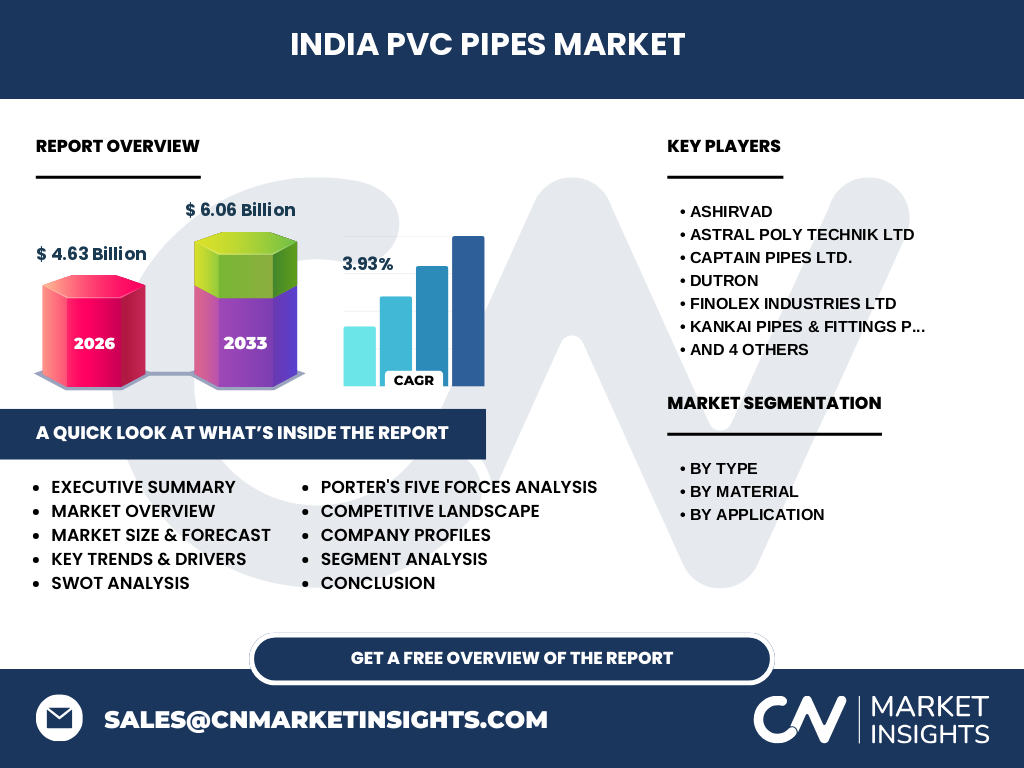

El sector está liderado por un conjunto de jugadores establecidos que concentran la mayor parte de la capacidad productiva. Entre los principales competidores se encuentran Ashirvad, Astral Poly Technik Ltd, Captain Pipes Ltd., Dutron, Finolex Industries Ltd, Kankai Pipes & Fittings Pvt Ltd, Ori‑Plast, Prince Pipes and Fittings Ltd., Supreme y Utkarsh India. La competencia se basa en la amplitud de portafolio, la red de distribución y la capacidad de innovación. En los últimos años se ha observado una consolidación mediante alianzas estratégicas y adquisiciones de pequeñas plantas regionales para mejorar la cobertura geográfica.

Resumen Ejecutivo

El mercado de tubos de PVC en India está valorado en 4.63 mil millones de dólares (2026) y se proyecta que alcance los 6.06 mil millones de dólares en 2033, con una CAGR del 3.93 %. Los impulsores clave son la urbanización, la inversión en infraestructura hídrica y la sustitución de materiales tradicionales. Los desafíos provienen de la volatilidad de materias primas y la presión ambiental. La competitividad está dominada por diez grandes empresas que lideran la innovación y la expansión de red. Las tendencias emergentes incluyen tubos plastificados de alta temperatura y soluciones digitales para gestión de redes.

¿Cuál es la proyección del Mercado de Tubos de PVC en India para el período 2025‑2032?

Con una tasa compuesta anual del 3.93 %, el mercado experimentará un crecimiento continuo, llevando su valor de 4.63 mil millones en 2026 a aproximadamente 6.06 mil millones en 2033. Esta proyección refleja la expansión de proyectos de agua potable, el impulso de iniciativas de riego inteligente y la demanda creciente de sistemas HVAC en edificios comerciales e industriales.

¿Cuál es el tamaño y la participación del mercado de Tubos de PVC en India según la segmentación?

En términos de tipo, el segmento de tubos clorados mantiene una posición dominante por su resistencia química, seguido por los plastificados que ofrecen flexibilidad y los no plastificados que se emplean en aplicaciones específicas de alta presión. Respecto a los componentes, la resina PVC constituye la mayor parte del costo de producción, mientras que los estabilizadores y plastificantes aportan funcionalidad y durabilidad. En la segmentación por aplicación, el abastecimiento de agua y el alcantarillado representan la mayor demanda, seguidos por riego, fontanería y sistemas HVAC.

¿Cuál es la distribución geográfica del Mercado de Tubos de PVC en India?

El mercado muestra una presencia nacional con mayor concentración en regiones de rápido desarrollo urbano como el norte (Delhi, Uttar Pradesh) y el sur (Tamil Nadu, Karnataka). Estas áreas presentan mayor inversión en infraestructura de agua y construcción residencial, lo que impulsa la demanda de tubos de PVC. Asimismo, zonas agrícolas del oeste y centro del país demandan tubos para sistemas de riego.

¿Cómo se desempeña el Mercado de Tubos de PVC en India a nivel regional?

En el norte, la expansión de proyectos de abastecimiento de agua y la modernización de redes de alcantarillado generan un crecimiento robusto. En el sur, la creciente construcción de complejos residenciales y comerciales, además del uso intensivo de sistemas HVAC, refuerzan la demanda. El oeste experimenta una fuerte adopción de tubos para riego de precisión, mientras que el este presenta oportunidades emergentes en desarrollo de infraestructura sanitaria rural.

¿Cuáles son los perfiles de las principales empresas en el Mercado de Tubos de PVC en India?

Ashirvad se destaca por su capacidad de producción de tubos de gran diámetro y su red de distribución nacional. Astral Poly Technik lidera en innovación de tubos plastificados para HVAC. Captain Pipes Ltd. posee una fuerte presencia en el segmento de riego. Finolex Industries Ltd. combina una amplia gama de productos con estrategias de marketing agresivas. Prince Pipes and Fittings Ltd. se enfoca en soluciones integrales para construcción y saneamiento. Cada una de estas compañías implementa estrategias de expansión mediante expansión de capacidad, desarrollo de productos sostenibles y alianzas con distribuidores locales.

¿Cuál es el análisis de las Cinco Fuerzas de Porter para el Mercado de Tubos de PVC en India?

• Poder de negociación de los compradores: Moderado, ya que los contratistas buscan calidad y precios competitivos, pero la oferta está concentrada entre pocos grandes proveedores.

• Poder de negociación de los proveedores: Alto, debido a la dependencia de materias primas como la resina PVC y los plastificantes, cuyos precios pueden fluctuar.

• Amenaza de nuevos entrantes: Baja a media, pues las barreras de inversión en planta y cumplimiento de normas de calidad limitan la entrada.

• Amenaza de productos sustitutos: Media, con el crecimiento de tuberías de PE y HDPE que compiten en algunos segmentos.

• Rivalidad entre competidores existentes: Alta, impulsada por la competencia en precios, innovación de producto y expansión de redes de distribución.

¿Cuál es el análisis FODA del Mercado de Tubos de PVC en India?

Fortalezas: Costos competitivos, ligereza, resistencia a la corrosión y amplio rango de aplicaciones.

Oportunidades: Proyectos de agua potable a gran escala, normas de eficiencia hídrica, reciclaje de PVC y crecimiento de HVAC.

Debilidades: Percepción ambiental negativa y dependencia de materias primas importadas.

Amenazas: Fluctuaciones de precios de resina PVC, regulaciones más estrictas sobre plásticos y competencia de materiales alternativos.

¿Cómo se configura la cadena de valor del Mercado de Tubos de PVC en India?

La cadena de valor inicia con la extracción y producción de cloro y etileno, seguido por la síntesis de resina PVC. Luego, los fabricantes añaden estabilizadores, plastificantes, lubricantes y pigmentos para producir tubos de diferentes tipos. La etapa de extrusión y formado constituye el proceso clave, seguido por el control de calidad y empaquetado. Posteriormente, los productos son distribuidos a través de mayoristas y minoristas a constructores, agricultores y operadores de servicios de agua. Finalmente, el cliente final utiliza los tubos en proyectos de infraestructura, residencial o agrícola.

¿Cuáles son las principales ideas de inversión en el Mercado de Tubos de PVC en India?

Los inversores deberían enfocarse en empresas con capacidad de producción de tubos plastificados de alta temperatura para aprovechar la expansión del sector HVAC. Además, proyectos de reciclaje de PVC y la incorporación de materias primas locales pueden mitigar la volatilidad de precios. Las alianzas estratégicas con gobiernos estatales para proyectos de agua y saneamiento ofrecen flujos de ingresos estables. Finalmente, la adopción de tecnologías de monitoreo inteligente en redes de riego representa una oportunidad de valor añadido.

Conclusión del Mercado de Tubos de PVC en India

El mercado muestra una trayectoria de crecimiento sólido, respaldado por la urbanización y la inversión pública en infraestructura hídrica. Con una proyección de 6.06 mil millones de dólares para 2033 y una CAGR del 3.93 %, los principales actores poseen oportunidades para diferenciarse mediante innovación sostenible y expansión geográfica. Los desafíos ambientales y la volatilidad de materias primas requieren estrategias de gestión de costos y adopción de materiales reciclados.

¿Qué metodología de investigación se utilizó para este informe?

Se aplicó una metodología híbrida que combina análisis de fuentes secundarias (informes de la industria, publicaciones gubernamentales, bases de datos comerciales) con entrevistas cualitativas a expertos del sector y encuestas a compradores institucionales. Los datos financieros fueron validados mediante triangulación con fuentes de mercado y los resultados fueron revisados por analistas senior para garantizar precisión y consistencia.

¿Cuál es el alcance del estudio y sus limitaciones?

El estudio cubre el mercado nacional de tubos de PVC en India, segmentado por tipo, material y aplicación, y abarca el período 2025‑2033. No se incluyen análisis de precios al detalle ni comparaciones con mercados fuera de la India. Además, la información sobre participación de mercado por empresa se basa en estimaciones de capacidad productiva y presencia de marca, sin divulgar porcentajes específicos.

¿Qué empresas lideran y cuáles son sus desarrollos recientes en el Mercado de Tubos de PVC en India?

Entre los líderes destacan Ashirvad, que anunció la inauguración de una nueva planta de extrusión de alta capacidad en Gujarat; Astral Poly Technik, que lanzó una línea de tubos plastificados con resistencia a la temperatura de 70 °C para HVAC; Finolex Industries, que firmó un acuerdo de asociación con el gobierno de Karnataka para suministro de tubos en proyectos de agua potable; y Prince Pipes, que introdujo una gama de tubos reciclados con certificación ecológica. Estas iniciativas reflejan la estrategia de los principales actores de fortalecer la capacidad productiva, diversificar el portafolio y alinearse con objetivos de sostenibilidad.