1. ¿Cuál es la visión general del Mercado de Simuladores de Pacientes en América del Norte, incluyendo su definición, alcance y relevancia?

El mercado de simuladores de pacientes en América del Norte comprende dispositivos y sistemas que reproducen fisiología humana para entrenar a profesionales de la salud, evaluar competencias y desarrollar nuevas técnicas clínicas. Su alcance abarca simuladores de adultos, lactantes y de parto, y se destina a institutos académicos, hospitales y organizaciones militares. La relevancia radica en la capacidad de ofrecer entornos de aprendizaje seguros, reducir errores médicos y mejorar la calidad de la atención, factores críticos en un sector donde la seguridad del paciente es una prioridad creciente.

2. ¿Cuáles son los impulsores, las restricciones, los desafíos y las oportunidades del Mercado de Simuladores de Pacientes en América del Norte?

Los principales impulsores incluyen la creciente demanda de formación basada en competencias, la expansión de programas de educación médica y el aumento del gasto en tecnologías de salud. Las restricciones provienen de presupuestos limitados en algunas instituciones y de la alta inversión inicial requerida para equipos avanzados. Entre los desafíos destacan la rápida obsolescencia tecnológica y la necesidad de personal calificado para operar los simuladores. Las oportunidades se centran en la integración de inteligencia artificial, la personalización de escenarios clínicos y la expansión de soluciones portátiles para entornos militares.

3. ¿Qué tendencias de crecimiento están moldeando actualmente el Mercado de Simuladores de Pacientes en América del Norte?

Se observa una tendencia clara hacia la simulación inmersiva mediante realidad virtual y aumentada, que permite una interacción más realista con el paciente virtual. Además, la incorporación de datos biométricos en tiempo real y la creación de bibliotecas de casos clínicos basados en inteligencia artificial están impulsando la personalización del entrenamiento. Otro movimiento importante es la adopción de plataformas basadas en la nube que facilitan el acceso remoto a escenarios de simulación, un factor que ha ganado relevancia tras la pandemia.

4. ¿Cómo ha impactado la COVID‑19 al Mercado de Simuladores de Pacientes en América del Norte y cuál es su trayectoria de recuperación?

La pandemia provocó una pausa temporal en la capacitación presencial, lo que redujo la utilización de simuladores físicos durante 2020‑2021. Sin embargo, también aceleró la adopción de soluciones híbridas y de entrenamiento remoto, lo que impulsó la inversión en simuladores conectados y en plataformas virtuales. Desde 2022, el mercado ha mostrado una recuperación sostenida, respaldada por la necesidad de reforzar la preparación ante emergencias sanitarias y por la reanudación de programas educativos en instituciones académicas y hospitales.

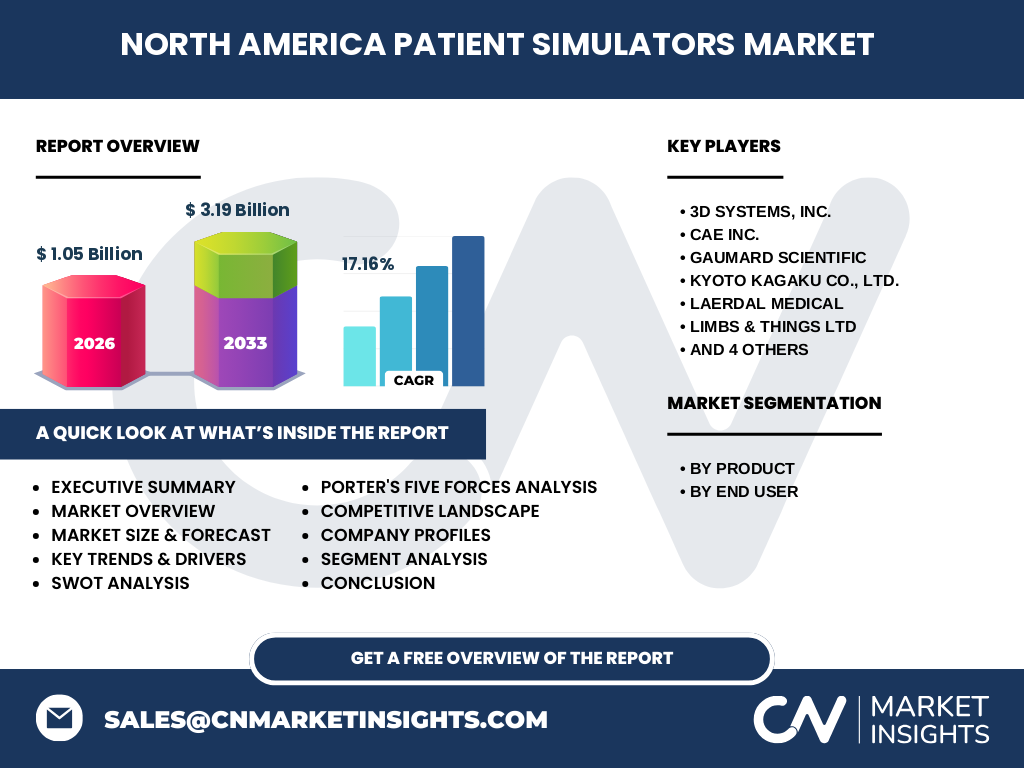

5. ¿Cuál es el panorama competitivo del Mercado de Simuladores de Pacientes en América del Norte, incluyendo los principales competidores y la consolidación del mercado?

El sector está liderado por un conjunto de empresas establecidas con fuerte presencia tecnológica, entre ellas 3D Systems, Inc., CAE Inc., Gaumard Scientific, Kyoto Kagaku Co., Ltd., Laerdal Medical, Limbs & Things LTD, Mentice AB, Simulab Corporation, Simulaids y Surgical Science. Estas compañías compiten principalmente en innovación de hardware, desarrollo de software de escenarios y alianzas estratégicas con instituciones educativas. En los últimos años se ha observado una ligera consolidación mediante adquisiciones de startups de realidad virtual y acuerdos de distribución que fortalecen la cobertura de mercado.

6. Resumen ejecutivo: ¿Cuáles son los hallazgos clave del mercado de simuladores de pacientes en América del Norte?

El mercado alcanza un valor de 1.05 mil millones de dólares en 2026 y se proyecta que llegue a 3.19 mil millones en 2033, lo que implica un CAGR del 17.16 % durante el periodo de pronóstico. Los segmentos de producto con mayor demanda son los simuladores de adulto y de parto, mientras que los usuarios finales predominantes son los institutos académicos y los hospitales. La digitalización, la integración de IA y la expansión de soluciones móviles se presentan como los motores de crecimiento más vigorosos.

7. ¿Cuál es la proyección del Mercado de Simuladores de Pacientes en América del Norte para el periodo 2025‑2032?

Con una tasa compuesta de crecimiento anual del 17.16 %, el mercado se espera que continúe expandiéndose de manera sostenida, pasando de 1.05 mil millones en 2026 a superar los 3 mil millones antes de 2033. Este crecimiento será impulsado por la creciente inversión en capacitación clínica avanzada, la demanda de simulación en entornos militares y la adopción de nuevas tecnologías que mejoren la fidelidad y la accesibilidad de los simuladores.

8. ¿Cómo se distribuye el tamaño y la participación del Mercado de Simuladores de Pacientes en América del Norte según la segmentación de producto y usuario final?

En la segmentación por producto, los simuladores de paciente adulto lideran el mercado, seguidos por los de parto y de lactante. En cuanto a la segmentación por usuario final, los institutos académicos representan la mayor porción del consumo, debido a su necesidad constante de formación práctica, mientras que los hospitales y las organizaciones militares constituyen segmentos en crecimiento, especialmente con la incorporación de simuladores especializados para escenarios de combate y situaciones de urgencia.

9. ¿Cuál es la distribución geográfica del Mercado de Simuladores de Pacientes en América del Norte?

El mercado se concentra principalmente en Estados Unidos, que aglutina la mayor parte de la inversión en tecnología de simulación médica, seguido por Canadá, donde la adopción está impulsada por el fuerte enfoque en la educación médica y la investigación. No se dispone de datos cuantitativos adicionales, pero la tendencia indica una expansión gradual en ambas naciones a medida que los programas de simulación se integran en más curricula y centros de salud.

10. ¿Qué análisis regional se puede ofrecer sobre el desempeño del Mercado de Simuladores de Pacientes en América del Norte?

En Estados Unidos, la combinación de grandes centros de investigación, un alto número de hospitales universitarios y un amplio financiamiento público y privado favorece un entorno competitivo y de rápida adopción de nuevas tecnologías. Canadá muestra un crecimiento más moderado pero estable, impulsado por políticas de salud pública que priorizan la capacitación continua del personal sanitario. Ambas regiones presentan oportunidades para la expansión de simuladores portátiles y de alta fidelidad, especialmente en áreas rurales y de defensa.

11. ¿Cuáles son los perfiles de las principales compañías del Mercado de Simuladores de Pacientes en América del Norte y sus estrategias?

3D Systems, Inc. se focaliza en la impresión 3D de partes anatómicas para simuladores realistas. CAE Inc. combina simulación de vuelo con entrenamientos médicos avanzados. Gaumard Scientific destaca por sus maniquíes de alta fidelidad y software de escenarios. Kyoto Kagaku Co., Ltd. aporta experiencia en simuladores fisiológicos. Laerdal Medical centra su estrategia en la educación de reanimación. Limbs & Things LTD ofrece componentes modulares. Mentice AB y Surgical Science están impulsando la simulación basada en VR/AR. Simulab Corporation y Simulaids continúan ampliando sus catálogos de simuladores de procedimientos. Cada empresa busca diferenciarse mediante innovación tecnológica, alianzas académicas y expansión geográfica.

12. ¿Cómo se evalúa el Mercado de Simuladores de Pacientes en América del Norte mediante el análisis de las Cinco Fuerzas de Porter?

• Poder de negociación de los compradores: Moderado, pues los grandes hospitales y universidades pueden exigir precios competitivos y personalización. • Poder de negociación de los proveedores: Relativamente bajo, ya que los componentes críticos (sensores, software) son suministrados por múltiples fuentes. • Amenaza de nuevos entrantes: Media, debido a la alta barrera tecnológica y la necesidad de certificaciones regulatorias. • Amenaza de productos sustitutos: Baja, pues la simulación clínica sigue siendo la alternativa más efectiva a la práctica en pacientes reales. • Rivalidad entre competidores existentes: Alta, impulsada por la innovación constante y la búsqueda de liderazgo en experiencia de usuario.

13. ¿Cuál es el análisis FODA del Mercado de Simuladores de Pacientes en América del Norte?

Fortalezas: Alta demanda de formación segura, tecnología avanzada, crecimiento del gasto en salud. Oportunidades: IA, VR/AR, simulación móvil, expansión a sectores militares. Debilidades: Costos de capital elevados, dependencia de presupuestos institucionales. Amenazas: Cambios regulatorios, rapidez de obsolescencia tecnológica, competencia de soluciones de software sin hardware especializado.

14. ¿Cómo se estructura la cadena de valor del Mercado de Simuladores de Pacientes en América del Norte?

La cadena comienza con la investigación y desarrollo de hardware y software, seguida de la fabricación de componentes críticos (sensores, actuadores, cuerpos anatómicos). Luego, el ensamblaje de los simuladores y la integración de plataformas de escenarios. Posteriormente, la distribución se realiza a través de canales directos y socios regionales, mientras que los servicios post‑venta, capacitación y actualizaciones de software completan la cadena de valor, generando ingresos recurrentes.

15. ¿Qué recomendaciones de inversión clave se pueden extraer para el Mercado de Simuladores de Pacientes en América del Norte?

Los inversores deberían focalizarse en compañías que lideren la integración de IA y realidad extendida, ya que estas tecnologías potencian la diferenciación del producto. Asimismo, es recomendable apoyar a empresas con alianzas estratégicas en instituciones académicas y militares, pues garantizan flujos de compra sostenidos. La diversificación entre simuladores de alta fidelidad y soluciones portátiles permitirá captar tanto a grandes hospitales como a unidades de campo.

16. ¿Cuáles son las conclusiones principales del estudio del Mercado de Simuladores de Pacientes en América del Norte?

El mercado muestra un crecimiento robusto, con un valor proyectado de 3.19 mil millones para 2033 y un CAGR del 17.16 %. Los impulsores clave son la necesidad de capacitación segura, la digitalización y la adopción de tecnologías emergentes. Los principales retos son los costos y la rapidez de actualización tecnológica, pero las oportunidades son considerables, especialmente en IA y simulación móvil. La consolidación competitiva y las alianzas estratégicas definirán el liderazgo futuro.

17. ¿Qué metodología se utilizó para la investigación del Mercado de Simuladores de Pacientes en América del Norte?

Se empleó un enfoque mixto que combina fuentes secundarias (informes de la industria, bases de datos financieras y publicaciones académicas) con entrevistas a expertos del sector. El análisis cuantitativo se sustentó en los datos de tamaño de mercado y proyecciones proporcionados, mientras que el análisis cualitativo incluyó evaluación de tendencias, estudios de caso y revisión de estrategias corporativas.

18. ¿Cuál es el alcance de la investigación y sus limitaciones para el Mercado de Simuladores de Pacientes en América del Norte?

El estudio cubre la valoración del mercado, segmentación por producto y usuario final, análisis competitivo, tendencias tecnológicas y proyecciones hasta 2033. No se incluyen datos específicos de participación de mercado por región ni porcentajes detallados fuera de la información proporcionada. La investigación se concentra en América del Norte, sin profundizar en mercados emergentes fuera de la zona.

19. ¿Qué empresas líderes y desarrollos recientes destacan en el Mercado de Simuladores de Pacientes en América del Norte?

Entre las compañías más relevantes se encuentran 3D Systems, Inc., CAE Inc., Gaumard Scientific, Kyoto Kagaku Co., Ltd., Laerdal Medical, Limbs & Things LTD, Mentice AB, Simulab Corporation, Simulaids y Surgical Science. Recientes anuncios incluyen el lanzamiento de nuevos maniquíes de parto con retroalimentación táctil avanzada, alianzas entre fabricantes de hardware y plataformas de IA para crear escenarios adaptativos, y colaboraciones con fuerzas armadas para desarrollar simuladores de trauma de campo. Estas iniciativas refuerzan la posición de los líderes y demuestran un compromiso continuo con la innovación.