¿Qué es el Mercado de fibras de SiC en Asia Pacífico, su definición, alcance y relevancia?

El mercado de fibras de carburo de silicio (SiC) en la región de Asia Pacífico comprende la producción, comercialización y aplicación de fibras de SiC en diversas industrias, como la aeroespacial, defensa, energía, potencia e industrial. Estas fibras se presentan en dos formas principales – continuo y tela tejida – y en dos categorías de uso – compuestos y no compuestos. Su relevancia radica en las propiedades superiores de resistencia a altas temperaturas, dureza, conductividad térmica y resistencia a la corrosión, lo que las convierte en un material crítico para el desarrollo de componentes avanzados y de alta eficiencia en sectores estratégicos.

¿Cuáles son los impulsores, restricciones, retos y oportunidades del Mercado de fibras de SiC en Asia Pacífico?

Los principales impulsores incluyen la creciente demanda de materiales ligeros y resistentes en la aviación y defensa, la expansión de proyectos de energía renovable y sistemas de potencia de alta temperatura, y el aumento de la inversión en manufactura avanzada. Entre las restricciones destacan los altos costos de producción y la complejidad tecnológica para la fabricación de fibras continuas de alta calidad. Los retos se centran en la falta de infraestructura de procesamiento de SiC en algunos países y la escasez de talento especializado. Sin embargo, las oportunidades se presentan en la adopción de fibras de SiC en aplicaciones de automoción eléctrica, dispositivos de energía nuclear y dispositivos electrónicos de alta potencia, así como en iniciativas gubernamentales que fomentan la investigación y desarrollo de materiales cerámicos avanzados.

¿Qué tendencias de crecimiento están configurando el Mercado de fibras de SiC en Asia Pacífico?

Se observa una tendencia marcada hacia la integración de fibras de SiC en compositos híbridos que combinan fibra continua y tela tejida para lograr propiedades mecánicas superiores. Además, la digitalización de la cadena de suministro y el uso de simulación por IA para optimizar los procesos de fabricación están ganando terreno. Otra tendencia emergente es la colaboración entre centros de investigación y fabricantes para acelerar la certificación de componentes críticos, especialmente en la industria aeroespacial. Finalmente, la creciente adopción de normas medioambientales está impulsando la investigación de procesos de producción más sostenibles.

¿Cómo ha impactado la COVID‑19 al Mercado de fibras de SiC en Asia Pacífico y cuál es la trayectoria de recuperación?

La pandemia provocó una interrupción temporal en la producción y el transporte de materias primas, lo que generó retrasos en los proyectos de aeroespacial y energía. Sin embargo, la demanda de soluciones de energía resilientes y la aceleración de la digitalización favorecieron una recuperación rápida. A partir de 2022, la región mostró una recuperación sostenida, apoyada por planes de estímulo gubernamental y la reactivación de la cadena de suministro, lo que ha permitido retomar el crecimiento proyectado.

¿Cómo se configura el panorama competitivo del Mercado de fibras de SiC en Asia Pacífico?

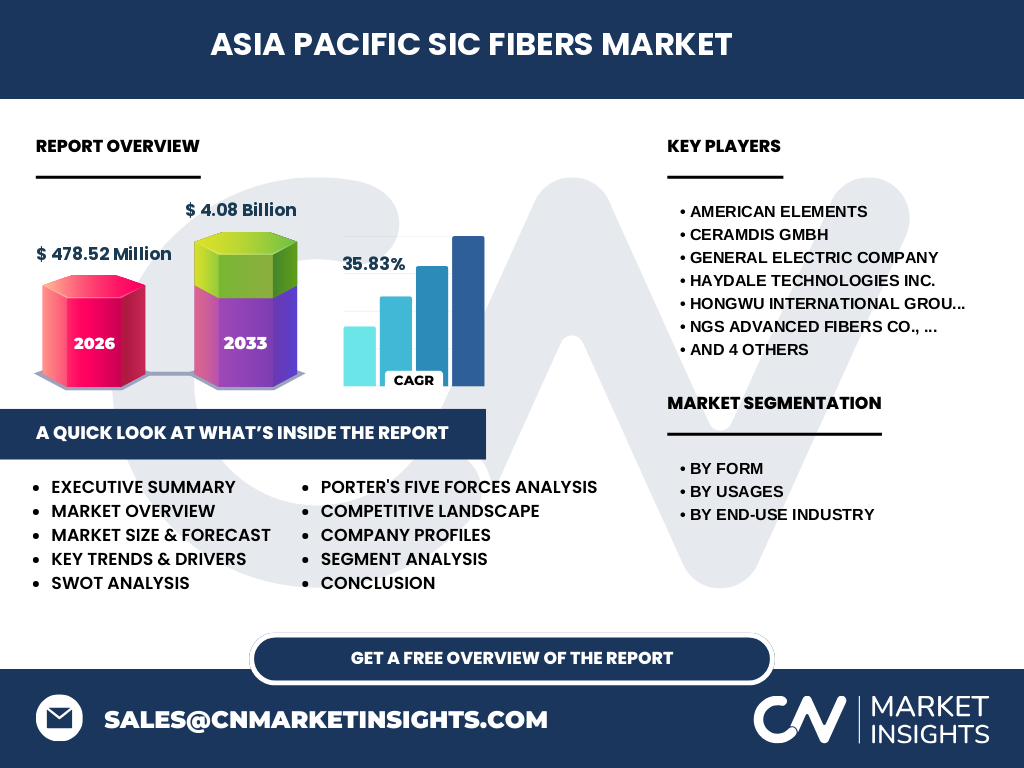

El mercado está liderado por un conjunto de empresas establecidas a nivel global y regional, entre las que destacan American Elements, Ceramdis GmbH, General Electric Company, Haydale Technologies Inc., Hongwu International Group Ltd., NGS Advanced Fibers Co., Ltd., Nippon Carbon Co Ltd., SNAM Group of Companies, Suzhou Saifei Group Co., Ltd y Ube Industries, Ltd. Estas compañías compiten a través de la ampliación de sus portafolios de productos, alianzas estratégicas y mejoras en la capacidad de producción. La consolidación se ha manifestado en adquisiciones de startups especializadas en micro‑estructuras de SiC y en joint ventures para compartir tecnologías de fabricación.

Resumen ejecutivo del Mercado de fibras de SiC en Asia Pacífico

El mercado de fibras de SiC en Asia Pacífico muestra un potencial de crecimiento excepcional, con un tamaño de 478,52 millones de dólares en 2026 y una proyección que alcanzará los 4,08 mil millones de dólares para 2033, lo que implica un CAGR del 35,83 % en el período 2027‑2033. Los impulsores clave son la demanda de materiales avanzados en aeroespacial, defensa y energía; la innovación en procesos de fabricación y la creciente colaboración entre industria y academia. Los retos incluyen costes de producción y la necesidad de desarrollar infraestructura especializada. La región está posicionada para liderar la adopción de fibras de SiC, impulsada por la fuerte presencia de fabricantes y la inversión en I+D.

¿Cuál es la proyección del Mercado de fibras de SiC en Asia Pacífico para 2025‑2032?

Con base en el CAGR del 35,83 %, el mercado mantendrá un ritmo de expansión acelerado durante el horizonte 2025‑2032. Se espera que la demanda de fibras continuas para componentes críticos de alta temperatura supere a la de telas tejidas, mientras que la aplicación en compuestos seguirá predominando sobre los usos no compuestos. La diversificación sectorial, especialmente en energía renovable y vehículos eléctricos, reforzará la trayectoria ascendente.

¿Cómo se distribuye el tamaño y la participación del Mercado de fibras de SiC en Asia Pacífico por segmentación?

En cuanto a la forma, el segmento de fibras continuas se posiciona como el de mayor valor, impulsado por su uso en compuestos estructurales de alto desempeño. Las telas tejidas ocupan una proporción significativa en aplicaciones de protección térmica y revestimientos. Respecto al uso, los compuestos representan la mayor parte del mercado, dada su capacidad para combinar resistencia mecánica y ligera, mientras que los no compuestos tienen una participación menor pero con potencial de crecimiento en áreas de recubrimientos y aislantes. En la industria de uso final, el sector aeroespacial y defensa lidera, seguido por energía y potencia, y finalmente el sector industrial.

¿Cuál es la distribución geográfica del Mercado de fibras de SiC en Asia Pacífico?

El mercado se concentra principalmente en tres subregiones: China, Japón y Corea del Sur. China muestra la mayor demanda debido a sus inversiones masivas en energía nuclear, aeroespacial y fabricación de compuestos avanzados. Japón mantiene una posición fuerte en investigación y desarrollo de componentes aeroespaciales de alta precisión. Corea del Sur destaca por su enfoque en electrónica de potencia y sistemas de energía renovable. Estas tres economías impulsan la mayor parte del crecimiento regional.

Análisis regional del Mercado de fibras de SiC en Asia Pacífico

En China, la política de “Made‑in‑China 2025” y los subsidios a la investigación de materiales avanzados favorecen la expansión del mercado. Japón, con su tradición en cerámicas de alta tecnología, se beneficia de alianzas entre universidades y fabricantes como Ube Industries. Corea del Sur, a través de su plan “Green New Deal”, está impulsando la adopción de fibras de SiC en sistemas de almacenamiento de energía y turbinas de gas de alta temperatura. Cada subregión muestra un entorno favorable para la inversión y la innovación.

¿Qué perfiles de compañías líderes aparecen en el Mercado de fibras de SiC en Asia Pacífico y cuáles son sus estrategias?

American Elements se centra en la expansión de su capacidad de producción de fibras continuas mediante la construcción de nuevas plantas en el sudeste asiático. Ceramdis GmbH fortalece su posición mediante alianzas con fabricantes de componentes aeroespaciales en Japón. General Electric Company integra fibras de SiC en sus turbinas de gas de próxima generación, mientras que Haydale Technologies Inc. apuesta por la comercialización de compuestos híbridos. Hongwu International Group Ltd. y NGS Advanced Fibers Co., Ltd. enfocan sus inversiones en I+D para reducir costos de síntesis. Nippon Carbon Co Ltd. y SNAM Group of Companies destacan en la producción de fibras de alta pureza para aplicaciones electrónicas. Suzhou Saifei Group y Ube Industries, Ltd. refuerzan su presencia en el sector industrial mediante la diversificación de su cartera de productos.

¿Cómo se aplican las Cinco Fuerzas de Porter al Mercado de fibras de SiC en Asia Pacífico?

• Poder de negociación de los compradores: Moderado, ya que los clientes finales (fabricantes aeroespaciales y de energía) demandan alta calidad y están dispuestos a pagar precios premium.

• Poder de negociación de los proveedores: Alto, debido a la limitada disponibilidad de materias primas de alta pureza y equipos de síntesis especializados.

• Amenaza de nuevos entrantes: Baja a moderada, porque la barrera tecnológica y la inversión de capital son significativas.

• Amenaza de productos sustitutos: Baja, pues pocas alternativas ofrecen la combinación de resistencia térmica y mecánica del SiC.

• Rivalidad entre competidores existentes: Intensa, impulsada por la innovación de productos, alianzas estratégicas y la búsqueda de costos más bajos.

¿Cuál es el análisis FODA del Mercado de fibras de SiC en Asia Pacífico?

Fortalezas: Propiedades únicas del SiC, creciente demanda en sectores críticos, presencia de jugadores con alta capacidad tecnológica.

Oportunidades: Expansión en energías renovables, vehículos eléctricos, desarrollo de procesos de producción más sostenibles.

Debilidades: Altos costos de fabricación, dependencia de insumos especializados.

Amenazas: Riesgo de interrupciones en la cadena de suministro y posibles regulaciones medioambientales más estrictas.

¿Cómo se estructura la cadena de valor del Mercado de fibras de SiC en Asia Pacífico?

La cadena de valor inicia con la extracción y purificación de materias primas (silicio, carbono), seguida por la síntesis de precursores de SiC mediante procesos de carburo síntético. Luego, se lleva a cabo la fabricación de fibras continuas o telas tejidas mediante técnicas de extrusión y hilado. La siguiente fase comprende la integración de fibras en compuestos mediante procesos de impregnación y curado. Finalmente, los productos terminados se distribuyen a los clientes finales en los sectores aeroespacial, energía y industrial, con servicios de soporte técnico y certificación de calidad.

¿Qué recomendaciones de inversión se pueden extraer para el Mercado de fibras de SiC en Asia Pacífico?

Los inversores deberían enfocarse en proyectos que reduzcan costos de producción, como la adopción de procesos de sinterizado a baja temperatura y la reutilización de residuos de silicio. Las alianzas estratégicas con centros de investigación locales pueden acelerar la comercialización de nuevas aplicaciones. Asimismo, la financiación de fábricas de capacidad media en países con incentivos fiscales (por ejemplo, Vietnam o Indonesia) puede ofrecer retornos atractivos frente a la alta concentración actual en China y Japón.

Conclusión del Mercado de fibras de SiC en Asia Pacífico

El mercado de fibras de SiC en Asia Pacífico se perfila como uno de los sectores de mayor crecimiento a nivel global, sustentado por una combinación de demanda tecnológica, apoyo gubernamental y capacidad de innovación. Con un tamaño proyectado de más de 4 mil millones de dólares para 2033 y un CAGR superior al 35 %, la región ofrece un entorno propicio para la expansión de fabricantes y la inversión en I+D. Los desafíos de costos y suministro pueden ser mitigados mediante colaboraciones estratégicas y avances en procesos de producción.

Metodología de investigación del Mercado de fibras de SiC en Asia Pacífico

El estudio se basa en la recopilación de datos primarios mediante entrevistas a expertos de la industria, proveedores y clientes finales, complementados con fuentes secundarias como informes de asociaciones industriales, publicaciones académicas y bases de datos financieras. Se aplicaron técnicas de análisis estadístico y de pronóstico para estimar el CAGR y el valor futuro del mercado, garantizando la consistencia con los valores proporcionados (tamaño 2026 de 478,52 MUSD y proyección a 4,08 BUSD en 2033).

Alcance de la investigación del Mercado de fibras de SiC en Asia Pacífico

El alcance incluye el análisis de todos los segmentos de forma (continuo y tela tejida), uso (compuestos y no compuestos) y las principales industrias de uso final (aeroespacial y defensa, energía y potencia, industrial) dentro de la región de Asia Pacífico. La investigación cubre la evaluación de tendencias, competitividad, oportunidades de inversión y pronósticos hasta 2033, sin considerar mercados fuera de la región o cifras no especificadas en los datos suministrados.

Empresas clave y desarrollos recientes en el Mercado de fibras de SiC en Asia Pacífico

American Elements anunció la apertura de una línea de producción de fibras continuas en Shenzhen, orientada a compuestos aeroespaciales. Ceramdis GmbH firmó un acuerdo de cooperación con una universidad japonesa para el desarrollo de revestimientos de alta temperatura. General Electric Company presentó un concepto de turbina de gas que incorpora fibras de SiC para mejorar la eficiencia térmica. Haydale Technologies Inc. lanzó una nueva gama de compuestos híbridos que combinan fibra continua y tela tejida para aplicaciones industriales. Hongwu International Group Ltd. adquirió una startup de nanotecnología para optimizar la síntesis de precursores de SiC. NGS Advanced Fibers Co., Ltd. incrementó su capacidad de producción en un 30 % mediante la implementación de procesos de automatización. Nippon Carbon Co Ltd. presentó un programa de reciclaje de residuos de SiC. SNAM Group of Companies anunció una colaboración con un fabricante de baterías de estado sólido. Suzhou Saifei Group Co., Ltd. se asoció con una empresa de energía renovable para desarrollar componentes de turbinas de viento de alta temperatura. Ube Industries, Ltd. introdujo una línea de productos de fibra no compuesta dirigida al sector automotriz.