1. ¿Qué es el Mercado del Pan en Norteamérica y cuál es su alcance y relevancia?

El Mercado del Pan en Norteamérica engloba la producción, distribución y consumo de todo tipo de productos de panadería destinados a los hogares, comercios y servicios de alimentos en Canadá, Estados Unidos y México. Su alcance incluye tanto los productos tradicionales como los innovadores, cubriendo canales que van desde hipermercados y tiendas de conveniencia hasta el comercio electrónico. La relevancia del mercado radica en que el pan es un alimento básico en la dieta norteamericana, generando una demanda constante que sustenta una cadena de valor compleja y aporta cientos de miles de empleos directos e indirectos a lo largo de la región.

2. ¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del Mercado del Pan en Norteamérica?

Los impulsores principales son el crecimiento demográfico, la urbanización y la tendencia de consumo de alimentos convenientes; la diversificación de la oferta (por naturaleza y tipo de producto) y la creciente preocupación por la salud que favorece el segmento orgánico. Entre las restricciones destacan los altos costos de materias primas (trigo, levaduras) y la sensibilidad a la inflación. Los desafíos incluyen la presión regulatoria en torno a etiquetado nutricional y la competencia de alternativas como productos sin gluten. Las oportunidades se centran en la innovación de productos premium (ciabatta, bollos artesanales), la expansión del canal en línea y la adopción de procesos sostenibles que pueden diferenciar a los fabricantes.

3. ¿Qué tendencias de crecimiento están modelando actualmente el mercado?

Se observa una tendencia alcista hacia el pan orgánico y “clean label”, impulsada por consumidores que buscan ingredientes naturales y mínimamente procesados. Asimismo, la personalización de productos (sabores regionales, versiones enriquecidas con fibra o proteínas) está ganando terreno. En el canal de distribución, el comercio electrónico está creciendo rápidamente, sobre todo a través de plataformas de entrega de alimentos y marketplaces especializados en productos frescos. Finalmente, la automatización y el uso de tecnologías de trazabilidad están mejorando la eficiencia operativa y la confianza del consumidor.

4. ¿Cómo afectó la pandemia de COVID-19 al Mercado del Pan en Norteamérica y cuál es la trayectoria de recuperación?

Durante la fase aguda de la pandemia, la demanda de pan aumentó debido al confinamiento y al mayor consumo en el hogar, mientras que los canales fuera de casa (restaurantes, cafeterías) experimentaron caídas. Los fabricantes ajustaron sus operaciones para reforzar la producción en supermercados y tiendas de conveniencia. La recuperación ha sido sostenida, con una reactivación gradual de los canales de comida fuera del hogar y un mantenimiento de la fuerte demanda en el sector retail. La tendencia al comercio en línea, iniciada durante la crisis, se ha consolidado como un pilar permanente del mercado.

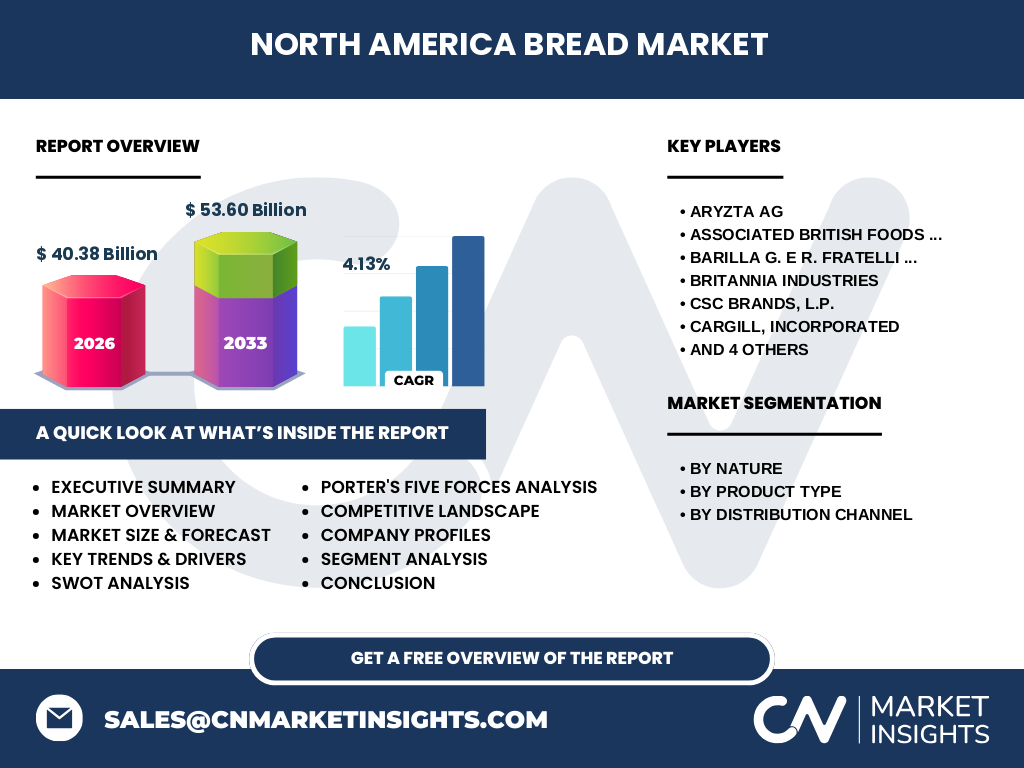

5. ¿Cuál es el panorama competitivo del Mercado del Pan en Norteamérica y qué nivel de consolidación se observa?

El mercado está dominado por un conjunto de compañías globales con presencia significativa en la región, entre ellas Arystof AG, Associated British Foods plc, Barilla G. e R. Fratelli S.p.A, Britannia Industries, CSC Brands, Cargill, Conagra Inc., Finsbury Food Group Plc, Premier Foods Group Limited y Rich Products Corporation. Estas empresas compiten en base a escala, innovación de productos y diversificación de canales. La consolidación es moderada; mientras algunas firmas han adquirido marcas locales para ampliar su portafolio, persiste un número importante de panaderías artesanales y regionales que siguen manteniendo cuotas de mercado importantes.

6. Resumen ejecutivo – ¿Cuáles son los hallazgos clave del estudio del Mercado del Pan en Norteamérica?

El mercado posee un valor de 40.38 mil millones de dólares en 2026 y se proyecta alcance 53.60 mil millones para 2033, con un CAGR del 4.13 %. El crecimiento está impulsado por la demanda de productos orgánicos, la expansión del canal en línea y la innovación en tipos de pan. Los principales desafíos son los costos de materias primas y la presión regulatoria. La competencia está liderada por un grupo de compañías internacionales, pero existen oportunidades para actores que adopten tecnologías sostenibles y ofrezcan experiencias de compra digitalizadas.

7. ¿Cuál es la proyección del Mercado del Pan en Norteamérica para el periodo 2025‑2032?

Con una tasa compuesta anual del 4.13 %, el mercado continuará expandiéndose de manera constante. Se espera que la combinación de crecimiento demográfico, mayor consumo en hogares y la penetración de canales digitales impulse la magnitud del mercado, alcanzando los 53.60 mil millones de dólares al final del horizonte de pronóstico (2033). La expansión será particularmente notable en los segmentos de pan orgánico y productos premium como ciabatta y bollos artesanales.

8. ¿Cómo se divide el tamaño y la participación del mercado según la segmentación?

La segmentación se clasifica por naturaleza (Convencional y Orgánico), por tipo de producto (Hogazas, Baguettes, Panecillos, Panecillos para hamburguesa, Pan para sándwich, Ciabatta) y por canal de distribución (Hipermercados y supermercados, Tiendas de conveniencia y minoristas, En línea). Cada categoría muestra una dinámica distinta: el segmento Orgánico está creciendo más rápido que el Convencional; los productos de tipo “Ciabatta” y “Pan para sándwich” lideran la innovación de sabores, mientras que el canal en línea registra la mayor tasa de crecimiento entre los canales de distribución.

9. ¿Cuál es la distribución geográfica del Mercado del Pan en Norteamérica a nivel global?

El mercado está concentrado en tres países clave: Estados Unidos, Canadá y México. Cada uno contribuye de manera significativa al valor total, aunque la información exacta de participación por país no se detalla en los datos disponibles. La presencia de los principales fabricantes internacionales asegura una cobertura amplia en la región, con redes de suministro que abarcan tanto zonas urbanas como rurales.

10. ¿Qué análisis regional se puede extraer del desempeño del Mercado del Pan en Norteamérica?

En Estados Unidos, la demanda de pan orgánico y productos de conveniencia es la más alta, impulsada por consumidores conscientes de la salud y estilos de vida acelerados. Canadá muestra una mayor inclinación hacia productos artesanales y de alta calidad, mientras que México está experimentando una rápida adopción del canal en línea y una creciente preferencia por panecillos para hamburguesa y sándwich, vinculada al crecimiento del sector de comida rápida. Estas diferencias regionales ofrecen oportunidades de segmentación de productos y canales.

11. ¿Cuáles son los perfiles de las principales empresas en el Mercado del Pan en Norteamérica y sus estrategias?

• Aryzta AG: enfoque en la expansión de su portafolio de productos premium y alianzas estratégicas con cadenas de restaurantes.

• Associated British Foods plc: diversificación mediante la adquisición de marcas locales y desarrollo de líneas orgánicas.

• Barilla G. e R. Fratelli S.p.A: inversión en innovación de recetas y campañas de marketing centradas en la tradición italiana.

• Britannia Industries: expansión en el segmento de panecillos para hamburguesa mediante ofertas de alto contenido proteico.

• CSC Brands, L.P.: liderazgo en el canal de tiendas de conveniencia con formatos de porción individual.

• Cargill, Incorporated: integración vertical que controla la cadena de suministro del trigo.

• Conagra Inc.: impulso al comercio en línea con plataformas de venta directa al consumidor.

• Finsbury Food Group Plc: desarrollo de productos orgánicos y certificaciones de sostenibilidad.

• Premier Foods Group Limited: estrategia de renovación de marcas clásicas para captar a la generación millennial.

• Rich Products Corporation: diversificación hacia productos sin gluten y opciones veganas.

12. ¿Cómo se evalúan las cinco fuerzas de Porter en el Mercado del Pan en Norteamérica?

Amenaza de nuevos entrantes: moderada, debido a barreras de escala y a la necesidad de redes de distribución.

Poder de negociación de proveedores: alto, pues la materia prima principal (trigo) está concentrada en pocos grandes agricultores.

Poder de negociación de compradores: fuerte, dado que los grandes minoristas pueden ejercer presión sobre precios y condiciones.

Amenaza de productos sustitutos: limitada, aunque el aumento de alimentos a base de plantas y snacks puede afectar el consumo tradicional de pan.

Rivalidad entre competidores existentes: intensa, con competencia basada en innovación, precios y presencia de marca.

13. ¿Cuál es el análisis FODA del Mercado del Pan en Norteamérica?

Fortalezas: demanda constante, amplia red de distribución y presencia de marcas consolidadas.

Debilidades: alta dependencia de materias primas volátiles y márgenes presionados por la competencia de precios.

Oportunidades: crecimiento del canal en línea, expansión de productos orgánicos y premium, y adopción de tecnologías sostenibles.

Amenazas: cambios regulatorios, fluctuaciones de costos agrícolas y la creciente preferencia por dietas bajas en carbohidratos.

14. ¿Cómo se estructura la cadena de valor del Mercado del Pan en Norteamérica?

La cadena de valor inicia con la agricultura del trigo, seguida por el procesamiento de harinas y la mezcla de ingredientes. Posteriormente, la producción de masa y horneado constituye la fase de fabricación, donde se diferencian los productos por naturaleza y tipo. Después, la logística y distribución cubren canales mayoristas, minoristas y digitales. Finalmente, el consumidor final adquiere el producto en puntos de venta físicos o plataformas en línea, generando retroalimentación que alimenta la innovación de productos.

15. ¿Qué ideas de inversión son clave para el Mercado del Pan en Norteamérica?

Los inversores deberían enfocarse en compañías que estén fortaleciendo su presencia en el comercio electrónico y que cuenten con certificaciones orgánicas, ya que ambos factores impulsan el crecimiento. Asimismo, la inversión en tecnologías de automatización y trazabilidad puede mejorar márgenes y reducir riesgos de suministro. Las alianzas estratégicas con cadenas de alimentos fuera del hogar y la expansión en mercados emergentes dentro de Norteamérica (por ejemplo, regiones del sur de EE. UU. y México) presentan oportunidades de alto retorno.

16. ¿Cuáles son las conclusiones principales del estudio del Mercado del Pan en Norteamérica?

El mercado muestra una trayectoria de crecimiento sólido, respaldado por la estabilidad del consumo básico y la evolución hacia productos más saludables y convenientes. La proyección de 53.60 mil millones de dólares para 2033 refleja la capacidad del sector para adaptarse a tendencias digitales y de sostenibilidad. Los retos de costos y regulaciones pueden ser mitigados mediante innovación y alianzas estratégicas. En conjunto, el panorama invita a inversiones enfocadas en digitalización, productos premium y eficiencia operativa.

17. ¿Qué metodología de investigación se utilizó para elaborar este informe?

Se aplicó una metodología mixta que combina análisis de fuentes secundarias (informes de la industria, bases de datos públicas y publicaciones de asociaciones de panaderos) con entrevistas a expertos del sector y a representantes de las principales compañías. Los datos cuantitativos fueron validados mediante técnicas de triangulación y se aplicó un modelo de pronóstico basado en el CAGR histórico del 4.13 % para estimar la proyección 2027‑2033.

18. ¿Cuál es el alcance y las limitaciones del estudio del Mercado del Pan en Norteamérica?

El alcance cubre a los tres países de la región norteamericana, incluye la segmentación por naturaleza, tipo de producto y canal de distribución, y analiza a los diez principales actores del mercado. Las limitaciones se relacionan con la disponibilidad pública de datos financieros detallados de cada empresa y con la falta de información específica de participación de mercado por país, lo que impide un desglose cuantitativo más granular.

19. ¿Qué compañías destacan y cuáles son sus desarrollos recientes en el Mercado del Pan en Norteamérica?

Entre las empresas más relevantes, Aryzta AG anunció la adquisición de una cadena de panaderías artesanales en Estados Unidos, ampliando su cartera de productos premium. Associated British Foods plc lanzó una línea de pan orgánico certificado para ventas en supermercados de alta gama. Barilla fortaleció su presencia en el canal en línea mediante una plataforma de suscripción de pan fresco. Conagra Inc. incorporó tecnología de horneado inteligente en sus plantas, reduciendo tiempos de producción. Rich Products Corporation introdujo una gama de panes sin gluten dirigidos al segmento de consumidores con intolerancias. Estos desarrollos resaltan la orientación del mercado hacia la innovación, la sostenibilidad y la digitalización.