Quel est le Marché du pain en Amérique du Nord – définition, périmètre et importance?

Le Marché du pain en Amérique du Nord désigne l’ensemble de la production, de la transformation et de la distribution de tous les types de pain destinés aux consommateurs aux États‑Unis, au Canada et au Mexique. Le périmètre englobe les variantes conventionnelles et biologiques, ainsi que les produits spécialisés (baguettes, petits pains, pains à burger, pains à sandwich, ciabatta). Ce marché est crucial car le pain représente un aliment de base quotidien, supporte une chaîne d’approvisionnement vaste (agriculteurs, boulangers, distributeurs) et génère des revenus de plusieurs dizaines de milliards de dollars, témoignant de son poids économique et culturel.

Quelles sont les forces motrices, les freins, les défis et les opportunités du Marché du pain en Amérique du Nord?

Les facteurs de croissance incluent la hausse de la demande pour des produits « bio » et sains, l’innovation produit (pain sans gluten, enrichi en fibres) et la digitalisation de la distribution en ligne. Les freins proviennent des coûts fluctuant des matières premières (blé, levure) et de la sensibilité des marges face à la concurrence discount. Les défis majeurs concernent la réglementation sanitaire stricte et les exigences en matière de traçabilité. Parmi les opportunités, on retrouve le développement de formats prêts‑à‑manger, les partenariats avec les chaînes de restauration rapide et l’expansion des ventes via les plateformes e‑commerce.

Quelles sont les tendances de croissance du Marché du pain en Amérique du Nord?

Les tendances actuelles montrent une préférence croissante pour le pain biologique, qui représente une part importante du segment « Par Nature ». Le « artisanat » revient en force avec des produits comme la ciabatta et les pains à burger premium, souvent vendus dans les magasins de proximité. Par ailleurs, la vente en ligne connaît une accélération, soutenue par les services de livraison rapide. Enfin, les innovations liées à la santé (pain riche en protéines, faible en glucides) répondent aux attentes des consommateurs soucieux de leur bien‑être.

Quel a été l’impact de la COVID‑19 sur le Marché du pain en Amérique du Nord et comment se déroule la trajectoire de reprise?

La pandémie a entraîné une hausse de la consommation domestique, les ménages augmentant leurs achats de pain en hypermarchés et en ligne. Les boulangeries ont dû adapter leurs modèles, en mettant l’accent sur le click‑and‑collect et la livraison. Après un pic de demande en 2020, le marché a connu une stabilisation progressive, avec une reprise soutenue grâce à la confiance retrouvée des consommateurs et aux mesures d’hygiène renforcées qui ont rassuré les points de vente physiques.

Comment se présente le paysage concurrentiel du Marché du pain en Amérique du Nord?

Le secteur est caractérisé par une concentration modérée où de grands acteurs internationaux tels qu’Aryzta AG, Associated British Foods plc, Barilla, Cargill et Conagra Inc. dominent une large partie du volume. Ces entreprises poursuivent des stratégies de consolidation via des acquisitions de marques locales et des alliances avec des détaillants. En même temps, de nombreux boulangers artisanaux et marques niche maintiennent une présence dynamique, surtout dans les segments premium et biologique.

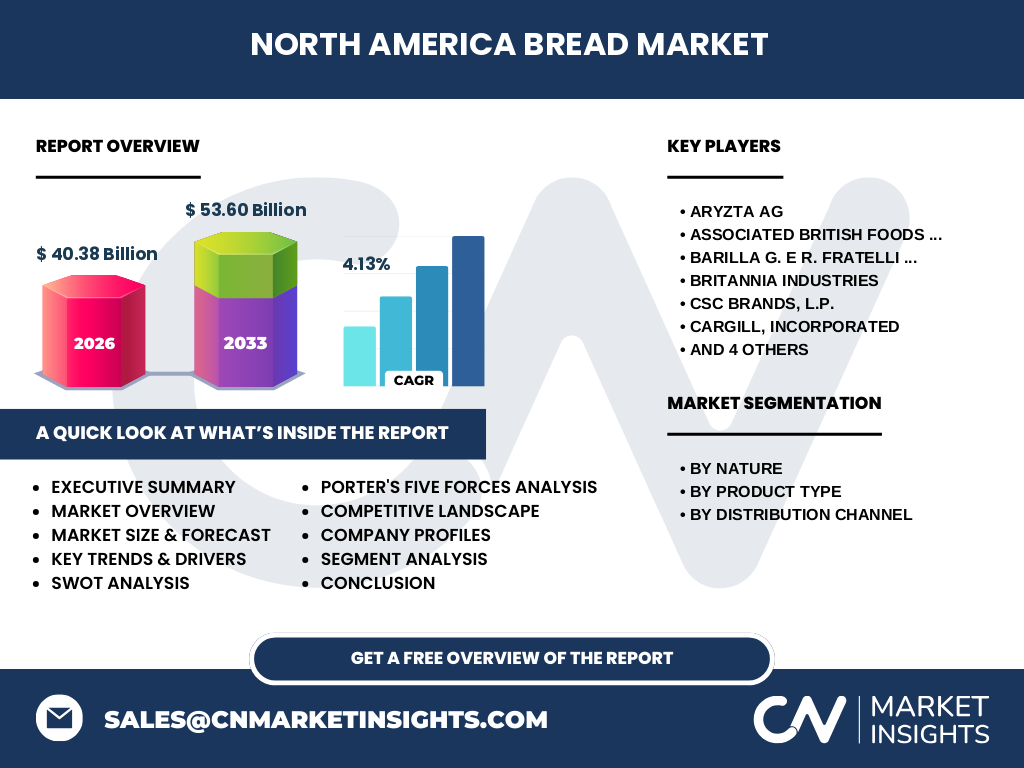

Quel est le résumé exécutif du Marché du pain en Amérique du Nord?

En 2026, le marché atteint 40,38 milliards de dollars, avec une perspective de croissance à 53,60 milliards d’ici 2033, soit un TCAC de 4,13 %. La combinaison de la demande pour le bio, la diversification des canaux de distribution et l’innovation produit alimente cette expansion. Les principaux défis restent les coûts des matières premières et la concurrence prix, mais les opportunités liées à la digitalisation et aux produits santé offrent des avenues de différenciation pour les acteurs.

Quelles sont les prévisions pour le Marché du pain en Amérique du Nord de 2025 à 2032?

Le marché devrait croître régulièrement, passant de 40,38 milliards en 2026 à 53,60 milliards en 2033, reflétant une progression annuelle moyenne de 4,13 %. Cette trajectoire est soutenue par la montée des achats en ligne, l’expansion du segment biologique et la demande durable pour des produits à forte valeur ajoutée (pain enrichi, formats prêts à consommer). Les estimations prévoient une augmentation continue de la part des canaux de proximité et de détail.

Comment le Marché du pain en Amérique du Nord se répartit‑il selon les segments?

Le marché se segmente d’abord « Par Nature » en conventionnel et biologique, ce dernier affichant une croissance supérieure grâce à la sensibilité santé des consommateurs. Par type de produit, on distingue les pains classiques, les baguettes, les petits pains, les pains à burger, les pains à sandwich et la ciabatta, chaque catégorie répondant à des usages spécifiques. Enfin, la distribution se décline en hypermarchés & supermarchés, magasins de proximité & détail, et ventes en ligne, ce dernier gagnant du terrain grâce à la commodité.

Quelle est la répartition géographique du Marché du pain en Amérique du Nord?

Le marché couvre les trois pays majeurs du continent : les États‑Unis, le Canada et le Mexique. Bien que les données chiffrées détaillées ne soient pas précisées, on observe que les États‑Unis représentent la part la plus élevée, suivi du Canada et du Mexique, chaque région contribuant à la dynamique globale du marché.

Comment se décline l’analyse régionale du Marché du pain en Amérique du Nord?

Dans la région des États‑Unis, la demande est portée par les grandes chaînes de supermarchés et la forte adoption du commerce électronique. Le Canada montre une préférence marquée pour le pain biologique et les produits artisanaux, soutenue par des politiques incitatives à l’agriculture durable. Le Mexique, en phase de modernisation de ses circuits de distribution, see une croissance notable des ventes en magasins de proximité, tout en développant progressivement le segment en ligne.

Quel profil des principales entreprises du Marché du pain en Amérique du Nord?

Aryzta AG se spécialise dans les produits de boulangerie prêts à consommer, tandis qu’Associated British Foods plc possède une large gamme de pains traditionnels. Barilla, reconnue pour la pâte, s’est diversifiée dans les pains italiens premium. Cargill fournit les matières premières essentielles (blé, graisses) et soutient l’innovation fonctionnelle. Conagra Inc. mise sur les produits surgelés, incluant les pains à burger. Chaque acteur combine acquisitions stratégiques et développement de marques propres pour consolider sa position.

Comment le modèle de Porter s’applique‑t‑il au Marché du pain en Amérique du Nord?

• Menace des nouveaux entrants : modérée, en raison des exigences de capacité de production et de conformité réglementaire. • Pouvoir de négociation des fournisseurs : élevé, puisque les céréales représentent une matière première critique. • Pouvoir de négociation des clients : important, les détaillants imposent des marges serrées. • Menace des produits de substitution : faible à moyen, les alternatives comme les pâtisseries ou les snacks ne remplacent pas le pain quotidien. • Rivalité entre les concurrents : intense, avec des stratégies de prix, d’innovation produit et de distribution digitale.

Quel est le SWOT du Marché du pain en Amérique du Nord?

Forces : large base de consommation, diversification des formats, présence de grands acteurs. Faiblesses : dépendance aux coûts du blé, marges limitées dans le segment conventionnel. Opportunités : expansion du bio, vente en ligne, produits à valeur ajoutée (protéines, fibres). Menaces : concurrence des alternatives rapides, réglementation croissante sur l’étiquetage nutritionnel, volatilité des prix des matières premières.

Comment se structure la chaîne de valeur du Marché du pain en Amérique du Nord?

La chaîne débute par les agriculteurs produisant le blé, suivi par les fournisseurs de levure et d’ingrédients additionnels. Ensuite, les boulangers (industries à grande échelle et artisans) transforment les matières premières en produits finis. La distribution s’effectue via les hypermarchés, les magasins de proximité et les plateformes en ligne, pour finir chez le consommateur final. Chaque maillon ajoute de la valeur, avec des points de différenciation majeurs sur la qualité des ingrédients et la rapidité de la livraison.

Quelles sont les principales recommandations d’investissement pour le Marché du pain en Amérique du Nord?

Investir dans les capacités de production bio et les lignes de pain fonctionnel afin de capter la demande santé. Renforcer les plateformes de commerce électronique et les partenariats logistiques pour améliorer la présence en ligne. Acquérir ou former des alliances avec des marques artisanales afin de profiter du segment premium. Enfin, sécuriser les approvisionnements en blé via des contrats à long terme pour atténuer les risques de prix.

Quelle conclusion tirer du Marché du pain en Amérique du Nord?

Le marché du pain en Amérique du Nord montre une dynamique positive, portée par l’innovation produit, la montée du bio et la digitalisation de la distribution. Malgré les pressions sur les coûts et la concurrence, les perspectives de croissance restent solides grâce à un TCAC de 4,13 % et à une expansion prévue jusqu’à 53,60 milliards d’ici 2033. Les acteurs qui sauront allier qualité, santé et accessibilité numérique capteront les meilleures parts de marché.

Quelle méthodologie de recherche a été utilisée?

La recherche combine une analyse secondaire approfondie des rapports industriels, des bases de données financières et des études de marché publiques, complétée par des entretiens qualitatifs avec des experts du secteur (boulangers, distributeurs, analystes). Les données chiffrées ont été consolidées pour assurer cohérence et fiabilité, puis extrapolées à l’aide de modèles de prévision basés sur le TCAC fourni.

Quel est le périmètre de la recherche et ses limites?

Le périmètre couvre les États‑Unis, le Canada et le Mexique, incluant les segments produit, nature et canal de distribution mentionnés. Les limites résident dans l’absence de données détaillées par pays ou part de marché spécifique, ainsi que dans la non‑intégration de prévisions macro‑économiques au‑delà du TCAC fourni.

Quelles sont les principales entreprises et leurs récents développements dans le Marché du pain en Amérique du Nord?

Aryzta AG a récemment lancé une gamme de pains prêts à cuire à base d’ingrédients biologiques. Associated British Foods plc a acquis une petite chaîne de boulangeries artisanales aux États‑Unis pour renforcer son portefeuille premium. Barilla a introduit une ligne de ciabatta enrichie en fibres. Cargill a publié un partenariat avec un producteur de blé durable pour sécuriser son approvisionnement. Conagra Inc. a élargi son offre de pains à burger surgelés destinés aux chaînes de restauration rapide.