¿Cuál es la visión general del Mercado de Sensores 3D en Asia Pacífico, su definición, alcance y relevancia?

El Mercado de Sensores 3D en Asia Pacífico comprende la producción, comercialización e integración de dispositivos capaces de captar información tridimensional del entorno mediante tecnologías como visión estéreo, tiempo de vuelo, luz estructurada e iluminación de inundación. Su alcance incluye aplicaciones en sectores críticos como salud, aeroespacial, industrial, automotriz y otros, abarcando tanto dispositivos de consumo como de alta precisión industrial. La relevancia del mercado radica en su capacidad para habilitar sistemas de visión artificial, automatización avanzada, diagnóstico médico no invasivo y experiencias inmersivas, lo que lo posiciona como un habilitador clave de la transformación digital y la Industria 4.0 en la región.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Sensores 3D en Asia Pacífico?

Los principales impulsores son la creciente adopción de robots colaborativos, la demanda de vehículos autónomos y la expansión de la telemedicina, que requieren captura de datos espaciales precisos. Entre las restricciones se encuentran los elevados costos de desarrollo de hardware especializado y la escasez de talento en visión por computadora. Los desafíos incluyen la necesidad de estandarizar protocolos de interoperabilidad y gestionar grandes volúmenes de datos en tiempo real. Sin embargo, existen oportunidades significativas en la integración de IA para mejorar la precisión de los sensores, la penetración de soluciones de bajo costo en mercados emergentes y la colaboración con proveedores de plataformas de realidad aumentada.

¿Qué tendencias de crecimiento están moldeando el Mercado de Sensores 3D en Asia Pacífico?

Se observan tendencias de miniaturización de sensores, lo que permite su inserción en dispositivos portátiles y wearables. La convergencia con la computación en el borde está reduciendo la latencia para aplicaciones críticas como control de calidad en fábricas inteligentes. Además, la proliferación de estándares abiertos de datos 3D está acelerando la adopción transversal entre industrias. Los fabricantes están migrando de soluciones basadas en luz estructurada a sistemas de tiempo de vuelo de mayor alcance, impulsados por mejoras en la eficiencia energética.

¿Cómo ha impactado la COVID‑19 al Mercado de Sensores 3D en Asia Pacífico y cuál es su trayectoria de recuperación?

Durante la fase aguda de la pandemia, la cadena de suministro de componentes semiconductores experimentó interrupciones que retrasaron la producción de sensores. Al mismo tiempo, la necesidad de soluciones de detección sin contacto impulsó la demanda de sistemas de visión 3D en hospitales y centros de pruebas. La recuperación se ha visto favorecida por la reactivación de la fabricación en China y el Sudeste Asiático, y por la adopción acelerada de tecnologías de monitoreo remoto, lo que ha posicionado al mercado en una fase de crecimiento sostenido.

¿Cómo se configura el panorama competitivo del Mercado de Sensores 3D en Asia Pacífico?

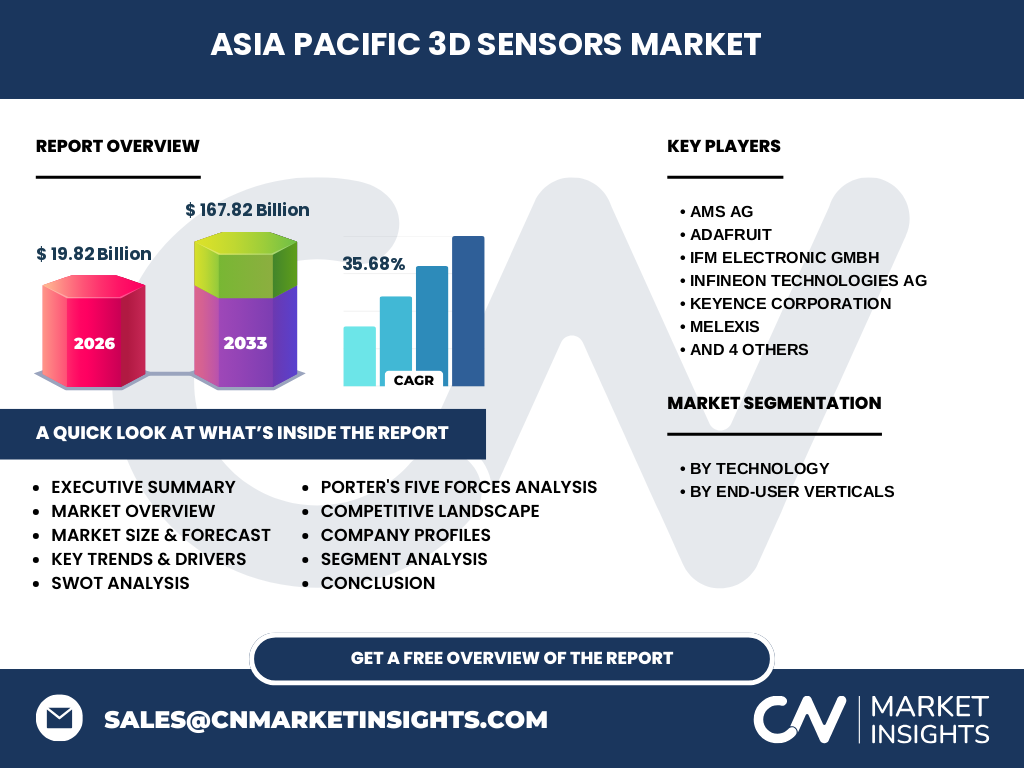

El sector está dominado por un conjunto de actores globales con fuerte presencia regional, entre los que destacan AMS AG, Adafruit, IFM Electronic GmbH, Infineon Technologies AG, Keyence Corporation, Melexis, STMicroelectronics, Sony Corporation, Teledyne y Texas Instruments Incorporated. Estas empresas compiten mediante la ampliación de portfolios de productos, fusiones estratégicas y alianzas con fabricantes de equipos originales. La consolidación se ha intensificado mediante adquisiciones de startups especializadas en algoritmos de fusión de datos 3D.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Sensores 3D en Asia Pacífico?

El mercado alcanza un tamaño de 19,82 mil millones en 2026 y se proyecta que llegue a 167,82 mil millones para 2033, con una tasa de crecimiento anual compuesta (CAGR) del 35,68 %. Los impulsores principales son la digitalización industrial, la expansión de la movilidad autónoma y la demanda de soluciones médicas avanzadas. Las tecnologías de tiempo de vuelo y visión estéreo lideran el crecimiento, mientras que la regulación y la falta de talento especializado representan barreras que requieren estrategias de capacitación y colaboración público‑privada.

¿Cuál es la previsión del Mercado de Sensores 3D en Asia Pacífico para el periodo 2025‑2032?

Con base en el CAGR del 35,68 %, el mercado mantendrá una expansión exponencial, duplicando su tamaño aproximadamente cada dos años. Se anticipa que la adopción de sensores en la automoción y la robótica industrial será el motor principal del crecimiento, mientras que los segmentos de salud y aeroespacial aportarán una expansión sostenida gracias a la necesidad de inspección sin contacto y monitoreo de condiciones críticas.

¿Cómo se distribuye el tamaño y la participación del Mercado de Sensores 3D en Asia Pacífico por segmentación?

La segmentación por tecnología incluye visión estéreo, tiempo de vuelo, luz estructurada e iluminación de inundación. Por verticales de usuario final, los sectores principales son cuidado de la salud, aeroespacial, industrial, automotriz y nuevamente cuidado de la salud (reiterado en la fuente). Cada tecnología ofrece ventajas específicas: la visión estéreo destaca en entornos con buena iluminación, el tiempo de vuelo provee mayor alcance, la luz estructurada brinda alta precisión en distancias cortas y la iluminación de inundación es útil en condiciones de baja luz.

¿Cuál es la distribución del tamaño y la participación del Mercado de Sensores 3D en Asia Pacífico por región?

La región Asia Pacífico abarca mercados clave como China, Japón, Corea del Sur, India, Australia y el Sudeste Asiático. La mayor parte del valor de mercado se concentra en China y Japón, impulsada por la manufactura de alta tecnología y la inversión en I+D. India y el Sudeste Asiático presentan oportunidades de crecimiento rápido gracias a la digitalización de la industria y la expansión de la infraestructura de telecomunicaciones.

¿Qué análisis regional se puede extraer del Mercado de Sensores 3D en Asia Pacífico?

China lidera en producción y consumo de sensores 3D, beneficiándose de políticas de apoyo a la fabricación avanzada. Japón destaca por su enfoque en sensores de alta precisión para aplicaciones aeroespaciales y médicas. Corea del Sur impulsa la integración de sensores en dispositivos móviles y soluciones de realidad aumentada. India muestra un crecimiento impulsado por la adopción de sistemas de inspección en la industria textil y automotriz, mientras que el Sudeste Asiático se está posicionando como centro de ensamblaje y pruebas de componentes.

¿Cuáles son los perfiles de las principales compañías en el Mercado de Sensores 3D en Asia Pacífico y sus estrategias?

AMS AG se centra en sensores de alta sensibilidad para aplicaciones médicas; Adafruit ofrece soluciones de bajo costo para prototipos y educación; IFM Electronic GmbH fortalece su presencia en automatización industrial; Infineon Technologies AG amplía su portafolio de sensores de tiempo de vuelo para automoción; Keyence Corporation lidera en visión estructurada para manufactura; Melexis desarrolla sensores compactos para la industria automotriz; STMicroelectronics combina microcontroladores con sensores integrados; Sony Corporation invierte en tecnologías de visión estéreo para dispositivos de consumo; Teledyne provee soluciones de alta gama para el sector aeroespacial; Texas Instruments Incorporated ofrece plataformas de procesamiento que facilitan la integración de sensores en sistemas embebidos.

¿Qué revela el análisis de las Cinco Fuerzas de Porter para el Mercado de Sensores 3D en Asia Pacífico?

El poder de negociación de los compradores es moderado, dado que los fabricantes buscan proveedores confiables y con capacidad de innovación. El poder de los proveedores es alto porque los componentes críticos (láseres, chips CMOS) están concentrados en pocos actores. La amenaza de nuevos entrantes es media, pues la barrera tecnológica es significativa, aunque la aparición de startups de IA crea oportunidades. La rivalidad entre competidores es intensa, impulsada por la rápida evolución tecnológica y la búsqueda de patentes. Finalmente, la amenaza de productos sustitutos es baja, ya que la captura tridimensional tiene pocos reemplazos directos.

¿Cuál es el análisis FODA del Mercado de Sensores 3D en Asia Pacífico?

Fortalezas: alta tasa de crecimiento, diversificación de aplicaciones y fuerte respaldo de inversiones gubernamentales. Debilidades: dependencia de la cadena de suministro de semiconductores y escasez de talento especializado. Oportunidades: expansión en sectores de salud y movilidad autónoma, así como colaboración con proveedores de IA. Amenazas: volatilidad de precios de componentes y posibles regulaciones restrictivas en el uso de datos 3D.

¿Cómo está estructurada la cadena de valor del Mercado de Sensores 3D en Asia Pacífico?

La cadena incluye investigación y desarrollo (universidades y centros de innovación), fabricación de componentes críticos (chips, láseres), ensamblaje de sensores, integración de software de procesamiento de datos, distribución a OEMs y proveedores de sistemas, y finally servicios de soporte y mantenimiento. Cada eslabón está cada vez más interconectado, con plataformas en la nube que facilitan la gestión de datos generados por los sensores.

¿Qué ideas de inversión clave se destacan para el Mercado de Sensores 3D en Asia Pacífico?

Los inversores deberían considerar fondos que apuesten por empresas con fuertes capacidades de I+D en tiempo de vuelo y visión estéreo, así como aquellas que establezcan alianzas estratégicas con plataformas de IA. Las inversiones en infraestructura de fabricación en China y Vietnam ofrecen rendimientos atractivos debido a los costos competitivos. Además, apoyar startups que desarrollen algoritmos de fusión de datos 3D puede generar retornos elevados en un horizonte medio.

¿Cuál es la conclusión del informe sobre el Mercado de Sensores 3D en Asia Pacífico?

El mercado está en una fase de expansión acelerada, respaldada por una CAGR del 35,68 % y una proyección que lleva su valor a 167,82 mil millones en 2033. La combinación de avances tecnológicos, demanda transversal en múltiples industrias y apoyo institucional crea un entorno favorable para la innovación y la inversión. Sin embargo, enfrentar las limitaciones de la cadena de suministro y desarrollar talento especializado serán críticos para sostener el ritmo de crecimiento.

¿Qué metodología se utilizó para la investigación del Mercado de Sensores 3D en Asia Pacífico?

La investigación combinó análisis de fuentes primarias (entrevistas con ejecutivos de compañías líderes y expertos sectoriales) y secundarias (informes de la industria, bases de datos de mercado y publicaciones académicas). Se aplicaron técnicas de modelado estadístico para proyectar el CAGR y los valores futuros, y se realizaron estudios de caso para validar tendencias emergentes.

¿Cuál es el alcance y las limitaciones del estudio del Mercado de Sensores 3D en Asia Pacífico?

El alcance cubre la totalidad de la región Asia Pacífico, abarcando todos los segmentos tecnológicos y verticales de usuario final mencionados. Las limitaciones se centran en la disponibilidad de datos detallados por país y en la falta de información pública sobre cuotas de mercado específicas de cada competidor, lo que impide un desglose más granular.

¿Qué compañías clave y desarrollos recientes se observan en el Mercado de Sensores 3D en Asia Pacífico?

Entre las compañías más relevantes se encuentran AMS AG con su nueva línea de sensores para diagnóstico por imagen, Adafruit con kits de desarrollo para educación STEM, IFM Electronic GmbH que lanzó una solución de monitoreo de fábricas inteligentes, Infineon Technologies AG que presentó un sensor de tiempo de vuelo para vehículos eléctricos, Keyence Corporation con una cámara de luz estructurada de alta velocidad, Melexis con microsensores para sistemas ADAS, STMicroelectronics que integró IA en sus módulos, Sony Corporation que introdujo una cámara estéreo para dispositivos móviles, Teledyne que anunció una colaboración con agencias aeroespaciales y Texas Instruments Incorporated con plataformas de procesamiento de señal para sensores de alta resolución.