¿Qué es el Mercado Europeo de Sensores Ultrasónicos, su alcance y su importancia?

El Mercado Europeo de Sensores Ultrasónicos comprende la fabricación, venta e integración de dispositivos que utilizan ondas acústicas de alta frecuencia para detectar objetos, medir distancias y monitorizar niveles en una amplia variedad de aplicaciones industriales y de consumo. Su alcance incluye sensores de proximidad, retroreflexivos y de haz a través, empleados en sectores como automotriz, alimentos y bebidas, médico, petróleo y gas e industrial. La importancia del mercado radica en su capacidad para ofrecer soluciones no‑invasivas, altamente precisas y de bajo consumo energético, esenciales para la automatización, la seguridad y la eficiencia operativa de las cadenas productivas europeas.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado Europeo de Sensores Ultrasónicos?

Los principales impulsores son la creciente digitalización de la industria 4.0, la demanda de sistemas de asistencia al conductor y la necesidad de control de procesos sin contacto. Las restricciones provienen de la competencia de tecnologías alternativas como LIDAR y visión artificial, así como de regulaciones medioambientales que pueden elevar los costos de certificación. Los desafíos incluyen la integración de sensores en ecosistemas de IoT complejos y la gestión de la variabilidad de los entornos operacionales (temperatura, polvo, humedad). Entre las oportunidades destacan la expansión de aplicaciones en robótica colaborativa, la implementación de sensores en plataformas de energía renovable y el desarrollo de soluciones específicas para la monitorización de procesos farmacéuticos.

¿Qué tendencias de crecimiento se observan en el Mercado Europeo de Sensores Ultrasónicos?

Se evidencia una tendencia clara hacia la miniaturización de los módulos ultrasónicos, lo que permite su incorporación en dispositivos portátiles y sistemas de asistencia al conductor avanzados. Asimismo, la convergencia con tecnologías de IA y análisis de datos está impulsando sensores “inteligentes” que pueden auto‑calibrarse y ofrecer diagnósticos predictivos. Otra tendencia emergente es el uso de materiales piezoeléctricos de nueva generación que mejoran la sensibilidad y reducen el consumo energético, favoreciendo su adopción en aplicaciones de baterías limitadas.

¿Cómo ha impactado la COVID‑19 al Mercado Europeo de Sensores Ultrasónicos y cuál es su trayectoria de recuperación?

La pandemia provocó interrupciones temporales en las cadenas de suministro y una desaceleración de la producción en sectores automotriz y de bienes de consumo, lo que redujo la demanda de sensores durante 2020‑2021. No obstante, la necesidad de automatizar procesos para mantener la continuidad operativa aceleró la adopción de sensores ultrasónicos en líneas de producción y en sistemas de desinfección sin contacto. A partir de 2022, el mercado mostró una recuperación sostenida, respaldada por inversiones en re‑equipamiento de fábricas y una mayor atención a la seguridad de los trabajadores, lo que ha conducido al actual escenario de crecimiento robusto.

¿Cómo es el panorama competitivo del Mercado Europeo de Sensores Ultrasónicos?

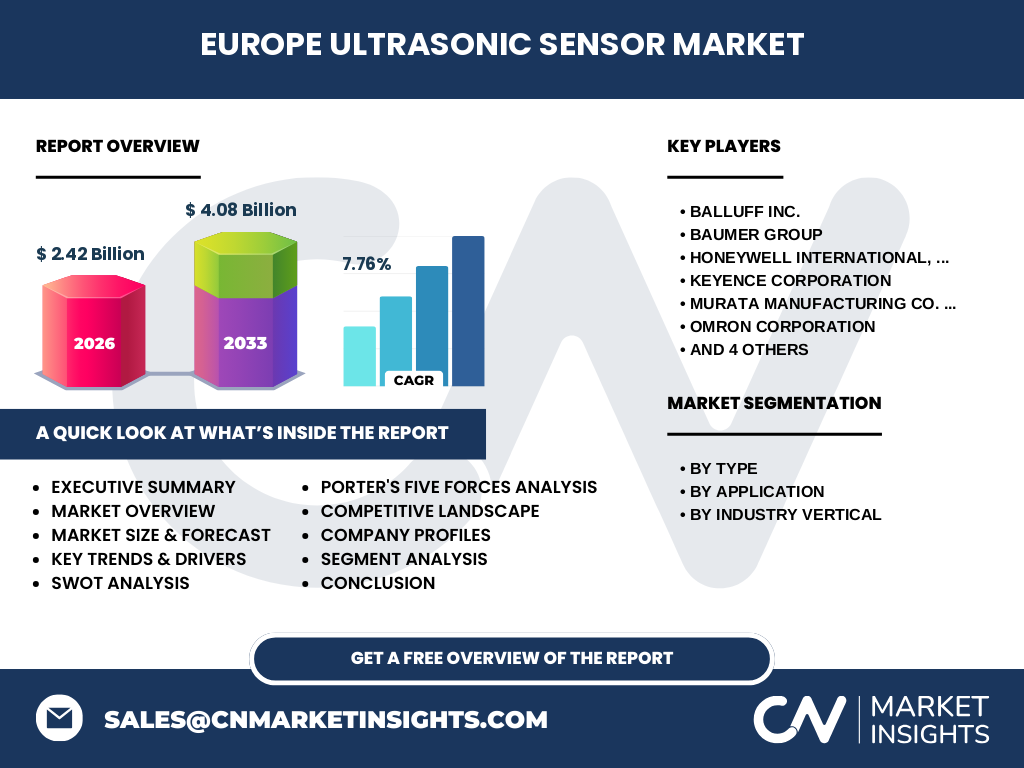

El mercado está dominado por un conjunto de actores globales con fuerte presencia en Europa, entre los que se encuentran Balluff Inc., Baumer Group, Honeywell International, Inc., Keyence Corporation, Murata Manufacturing Co. Ltd., Omron Corporation, Pepperl+Fuchs AG, Robert Bosch GmbH, Rockwell Automation, Inc. y Siemens AG. Estas empresas compiten mediante la ampliación de portafolios, alianzas estratégicas y la inversión en I+D para lanzar sensores de mayor precisión y menor coste. En los últimos años se ha observado cierta consolidación mediante adquisiciones de startups especializadas en materiales piezoeléctricos y plataformas de análisis de datos.

Resumen Ejecutivo

El Mercado Europeo de Sensores Ultrasónicos presenta un valor de 2.42 mil millones de euros en 2026 y se proyecta que alcance los 4.08 mil millones en 2033, con una CAGR del 7.76 %. Los impulsores clave son la digitalización industrial, la expansión de la movilidad autónoma y la necesidad de procesos sin contacto. Los principales retos son la competencia tecnológica y la integración de sistemas complejos. Las oportunidades estratégicas incluyen la miniaturización, la inteligencia de sensores y la penetración en sectores emergentes como la energía renovable. Los líderes del mercado continúan reforzando sus carteras mediante innovaciones y alianzas.

¿Cuál es la proyección del Mercado Europeo de Sensores Ultrasónicos para 2025‑2032?

Basado en la CAGR del 7.76 %, el mercado mantendrá un crecimiento constante a lo largo del periodo 2025‑2032, superando la barrera de los 3 mil millones de euros antes de 2030 y acercándose a los 4 mil millones para 2032. Este crecimiento sostenido está respaldado por la expansión de la automatización en la fabricación, la adopción de vehículos eléctricos con sistemas avanzados de asistencia y la creciente normativa que exige monitorización sin contacto en procesos críticos.

¿Cuál es el tamaño y la participación del Mercado Europeo de Sensores Ultrasónicos por segmentación?

En cuanto a la segmentación por tipo, los sensores de proximidad lideran la demanda en aplicaciones de detección de obstáculos, seguidos por los retroreflexivos y los de haz a través, que son preferidos en mediciones de distancia largas y en entornos con alta reflectividad. Por aplicación, la detección de nivel de líquido representa una porción significativa debido a su uso en procesos de alimentos y bebidas y petroquímicos; la línea de producción y la medición de distancia siguen como segmentos críticos para la automatización industrial. En la clasificación por industria vertical, el sector automotriz encabeza el consumo, impulsado por la necesidad de sistemas de estacionamiento y detección de peatones, mientras que los sectores alimentario, médico, petróleo y gas e industrial contribuyen de forma sustancial al total del mercado.

¿Cuál es la distribución geográfica del Mercado Europeo de Sensores Ultrasónicos?

El mercado europeo se distribuye entre las principales economías industriales, con Alemania, Francia, Reino Unido e Italia como los mayores consumidores, reflejando su fuerte base manufacturera y la adopción temprana de tecnologías de automatización. Los países nórdicos, particularmente Suecia y Dinamarca, muestran un crecimiento acelerado debido a la inversión en movilidad eléctrica y sistemas de transporte inteligente. En conjunto, la región aporta la mayor parte del valor del mercado global de sensores ultrasónicos.

¿Qué análisis regional se puede ofrecer del Mercado Europeo de Sensores Ultrasónicos?

En la zona centro‑norte, la demanda está impulsada por la industria automotriz y la producción de maquinaria de precisión, mientras que en el sur de Europa, la creciente industria alimentaria y de bebidas fomenta la adopción de sensores para control de nivel y calidad. El oeste de Europa, liderado por Alemania y los Países Bajos, muestra una alta penetración de soluciones IoT industriales, lo que genera una mayor integración de sensores ultrasónicos en plataformas de fábricas inteligentes. Cada sub‑región presenta oportunidades específicas basadas en sus estructuras productivas y políticas de innovación.

¿Cuáles son los perfiles de las principales empresas en el Mercado Europeo de Sensores Ultrasónicos?

Balluff Inc. se destaca por su enfoque en sensores compactos para la robótica colaborativa. Baumer Group lidera en soluciones de visión combinada con sensores ultrasónicos para inspección de calidad. Honeywell International, Inc. ofrece sistemas de seguridad y asistencia al conductor basados en ultrasonidos. Keyence Corporation aporta tecnologías de alta precisión para la medición de distancia. Murata Manufacturing Co. Ltd. invierte en materiales piezoeléctricos avanzados. Omron Corporation brinda plataformas de control de procesos industriales, mientras que Pepperl+Fuchs AG se especializa en sensores para entornos hostiles. Robert Bosch GmbH combina sensores ultrasónicos con software de conducción autónoma, y Rockwell Automation, Inc. integra sus sensores en sistemas de automatización de fábricas. Siemens AG, por su parte, ofrece soluciones de digitalización que incluyen sensores ultrasónicos como componentes de sus arquitecturas de IoT industrial.

¿Cómo se evalúan las Cinco Fuerzas de Porter en el Mercado Europeo de Sensores Ultrasónicos?

Poder de negociación de los compradores: Alto, pues los fabricantes industriales demandan precios competitivos y personalización. Poder de negociación de los proveedores: Moderado, dado que los componentes piezoeléctricos son suministrados por un número limitado de proveedores especializados. Amenaza de nuevos entrantes: Baja a moderada, debido a los altos costos de I+D y a la necesidad de certificaciones europeas. Amenaza de productos sustitutos: Media, con LIDAR y visión artificial compitiendo en ciertas aplicaciones de detección. Rivalidad entre competidores existentes: Alta, impulsada por la innovación constante, las alianzas estratégicas y la expansión de portafolios.

¿Cuál es el análisis FODA del Mercado Europeo de Sensores Ultrasónicos?

Fortalezas: Alta precisión, bajo consumo energético y capacidad de operar sin contacto físico. Debilidades: Sensibilidad a condiciones ambientales extremas y dependencia de materiales piezoeléctricos específicos. Oportunidades: Creciente demanda en vehículos autónomos, robótica y monitoreo de procesos en energía renovable. Amenazas: Avances rápidos en tecnologías competidoras como LIDAR y la posible presión regulatoria sobre materiales y procesos de fabricación.

¿Cómo se estructura la cadena de valor del Mercado Europeo de Sensores Ultrasónicos?

La cadena de valor inicia con la investigación y desarrollo de materiales piezoeléctricos y circuitos de alta frecuencia, seguida por la fabricación de módulos sensoriales. Posteriormente, los sensores son integrados por fabricantes de equipos originales (OEM) en sistemas de automatización, vehículos y equipos médicos. La distribución se realiza a través de canales directos y de distribuidores especializados, mientras que los servicios post‑venta incluyen calibración, mantenimiento y actualizaciones de firmware que añaden valor a largo plazo.

¿Qué ideas de inversión clave se pueden extraer del Mercado Europeo de Sensores Ultrasónicos?

Los inversores deben focalizarse en compañías con fuertes pipelines de I+D en miniaturización y sensores inteligentes, así como en aquellas que establezcan alianzas con plataformas de IoT industrial. La adquisición de startups especializadas en materiales piezoeléctricos o en algoritmos de procesamiento de señal ultrasónica puede generar sinergias y acelerar la penetración de mercado. Además, la diversificación hacia sectores como la energía renovable y la salud brinda protección contra la volatilidad de la industria automotriz.

Conclusión del Mercado Europeo de Sensores Ultrasónicos

El mercado muestra un crecimiento sólido y sostenido, impulsado por la transformación digital y la necesidad de soluciones sin contacto. Con una proyección de superar los 4 mil millones de euros en 2033, las oportunidades están concentradas en la innovación de sensores más pequeños, la integración con IA y la expansión a aplicaciones emergentes. Los principales actores continúan liderando mediante inversiones en tecnología y alianzas estratégicas, mientras que el entorno regulatorio y la competencia de tecnologías alternativas representan los mayores retos a gestionar.

¿Cuál es la metodología de investigación utilizada?

Se empleó una combinación de investigación secundaria (informes de la industria, bases de datos de patentes y publicaciones académicas) y entrevistas cualitativas con expertos de fabricantes, distribuidores y usuarios finales. Los datos financieros fueron validados mediante fuentes de mercado reconocidas y se aplicó un modelo de proyección basado en la CAGR del 7.76 % para estimar el valor de 4.08 mil millones en 2033.

¿Cuál es el alcance de la investigación?

El estudio cubre el mercado de sensores ultrasónicos en Europa, abarcando tipos, aplicaciones e industrias verticales especificadas, y analiza a los principales competidores listados. No incluye análisis detallado de mercados fuera de Europa ni proyecciones para segmentos fuera del alcance declarado.

¿Qué compañías lideran y cuáles son sus desarrollos recientes en el Mercado Europeo de Sensores Ultrasónicos?

Balluff Inc. lanzó una nueva familia de sensores de proximidad de 5 mm de diámetro para robótica colaborativa. Baumer Group presentó una solución combinada de visión y ultrasonido para inspección de superficies metálicas. Honeywell International, Inc. anunció una alianza con un fabricante de vehículos eléctricos para integrar sensores de aparcamiento avanzados. Keyence Corporation introdujo un sensor de haz a través con rango de 30 m y comunicación inalámbrica. Murata Manufacturing Co. Ltd. reveló un nuevo material piezoeléctrico que mejora la sensibilidad en un 20 %. Omron Corporation presentó una plataforma de control que incorpora algoritmos de auto‑calibración. Pepperl+Fuchs AG anunció la certificación de sus sensores para entornos explosivos en la industria del petróleo y gas. Robert Bosch GmbH divulgó una actualización de software que permite la fusión de datos ultrasónicos con sistemas de visión para conducción autónoma. Rockwell Automation, Inc. lanzó una suite de análisis de datos en la nube que integra métricas de sensores ultrasónicos. Siemens AG anunció la incorporación de sensores ultrasónicos en su portafolio de fábricas digitales, facilitando la monitorización en tiempo real de líneas de producción.