¿Qué es el Mercado de Sistemas de Gestión de Flujos de Trabajo, cuál es su alcance y por qué es importante?

El Mercado de Sistemas de Gestión de Flujos de Trabajo comprende soluciones de software y servicios que permiten la automatización, coordinación y seguimiento de procesos empresariales de extremo a extremo. Su alcance abarca desde la modelación de procesos simples hasta la orquestación de flujos complejos que integran múltiples sistemas corporativos, cubriendo sectores como BFSI, Salud y Ciencias de la Vida, TI y Telecomunicaciones, Transporte y Logística, Minorista, Alimentos y Bebidas, e Industria Cosmética. La importancia radica en la capacidad de reducir tiempos de ciclo, minimizar errores humanos, mejorar la trazabilidad y ofrecer una mayor agilidad para responder a cambios regulatorios o de mercado, factores críticos para la competitividad en la economía digital actual.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Sistemas de Gestión de Flujos de Trabajo?

Los principales impulsores incluyen la transformación digital acelerada, la necesidad de cumplimiento normativo en sectores regulados y la presión por mejorar la eficiencia operativa. Las restricciones provienen de la complejidad de integrar sistemas legados y la limitada disponibilidad de talento especializado en automatización de procesos. Entre los desafíos destacan la gestión del cambio organizacional y la seguridad de los datos en entornos de nube. Las oportunidades se centran en la expansión de modelos de implementación en la nube, la incorporación de IA para la optimización predictiva de flujos y la creciente demanda de soluciones verticales adaptadas a industrias específicas.

¿Qué tendencias de crecimiento están configurando actualmente el Mercado de Sistemas de Gestión de Flujos de Trabajo?

Se observa una tendencia creciente hacia la adopción de plataformas low‑code/no‑code que permiten a usuarios de negocio diseñar y ejecutar flujos sin depender exclusivamente de TI. Paralelamente, la integración de capacidades de inteligencia artificial y análisis de procesos está permitiendo la identificación automática de cuellos de botella y la recomendación de mejoras en tiempo real. Otra tendencia es la migración a arquitecturas basadas en la nube, que facilita la escalabilidad y el acceso global, mientras que la normativa de privacidad impulsa mayores inversiones en ciberseguridad dentro de los sistemas de gestión de flujos.

¿Cómo ha impactado la COVID‑19 al Mercado de Sistemas de Gestión de Flujos de Trabajo y cuál es su trayectoria de recuperación?

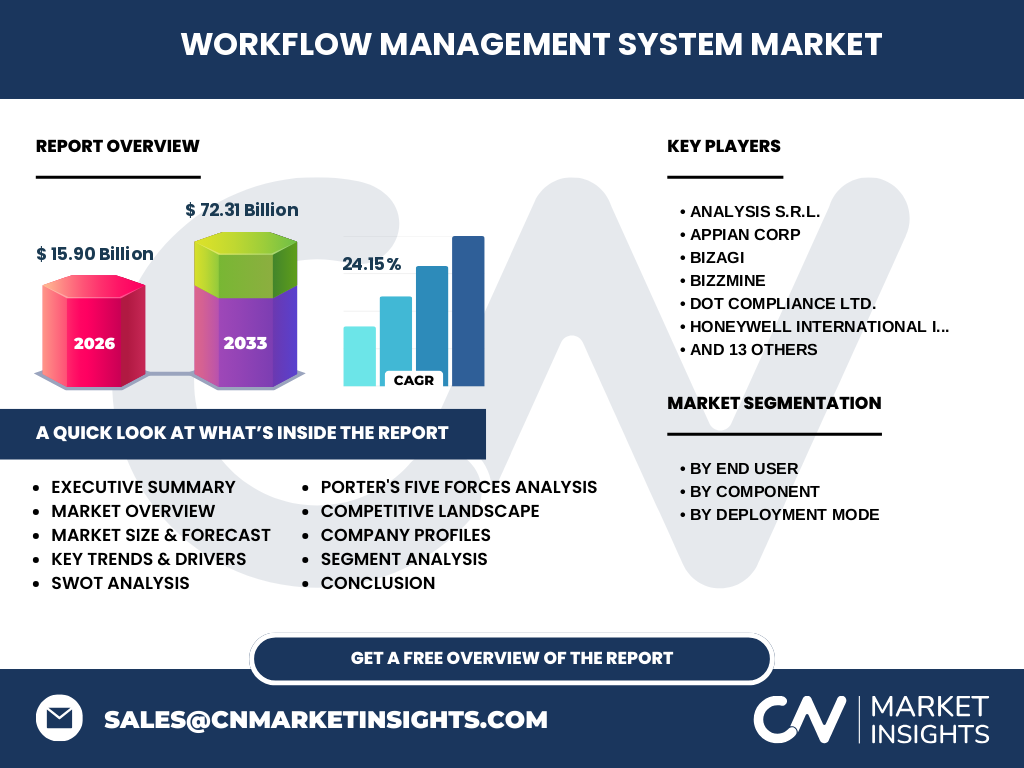

La pandemia aceleró la digitalización, obligando a muchas organizaciones a adoptar herramientas de gestión de flujos para soportar el trabajo remoto y mantener la continuidad operativa. Este impulso generó un aumento temprano en la demanda de soluciones basadas en la nube y de colaboración. La recuperación se ha consolidado en un crecimiento sostenido, reflejado en la proyección de un mercado de 72,31 mil millones para 2033, con una tasa compuesta anual del 24,15 %. La resiliencia demostrada durante la crisis ha convertido a la automatización de procesos en una prioridad estratégica a largo plazo.

¿Cómo es el panorama competitivo del Mercado de Sistemas de Gestión de Flujos de Trabajo?

El sector está caracterizado por una mezcla de proveedores consolidados y jugadores emergentes. Empresas como IBM, Oracle, Pegasystems, Appian y Software AG lideran con plataformas integrales y fuertes carteras de clientes. Al mismo tiempo, firmas como Bizagi, Kissflow, Nintex y Zapier aportan ofertas especializadas de bajo código y conectividad SaaS. La consolidación se manifiesta a través de alianzas estratégicas y adquisiciones que buscan ampliar capacidades de IA, análisis y experiencia de usuario, reforzando la competitividad del mercado.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave sobre el Mercado de Sistemas de Gestión de Flujos de Trabajo?

El mercado muestra un tamaño de 15,90 mil millones en 2026 y una proyección fuerte de 72,31 mil millones para 2033, impulsado por una CAGR del 24,15 %. Los sectores BFSI y Salud lideran la adopción, mientras que la nube y el software constituyen la mayor parte del valor por componente. La competitividad está marcada por la innovación en low‑code y la integración de IA. La demanda post‑COVID‑19 sigue en aumento, ofreciendo amplias oportunidades de inversión y expansión geográfica.

¿Cuál es la proyección del Mercado de Sistemas de Gestión de Flujos de Trabajo para el período 2025‑2032?

Basado en la tasa compuesta anual del 24,15 %, se espera que el mercado continúe su expansión rápida, superando los 70 mil millones antes de 2033. Los impulsores principales serán la migración masiva a la nube, la adopción de soluciones low‑code y la necesidad de cumplimiento regulatorio en sectores críticos. Los pronósticos indican que la mayor parte del crecimiento provendrá de regiones con alta penetración de transformación digital y de industrias que buscan mejorar la eficiencia operativa.

¿Cómo se desglosa el tamaño y la participación del mercado por segmento?

El mercado se segmenta por usuario final, componente y modo de implementación. En la categoría de usuario final, los sectores BFSI, Salud y Ciencias de la Vida, y TI y Telecomunicaciones representan la mayor demanda, seguidos por Transporte y Logística, Minorista, Alimentos y Bebidas, e Industria Cosmética. En cuanto a componentes, el software domina la participación, complementado por servicios de integración, soporte y consultoría. Respecto al modo de implementación, la nube está ganando terreno rápidamente frente a las instalaciones locales, impulsada por la necesidad de agilidad y escalabilidad.

¿Cuál es la distribución geográfica del Mercado de Sistemas de Gestión de Flujos de Trabajo?

El mercado presenta una presencia global, con una fuerte concentración en regiones con economías avanzadas y altos niveles de digitalización. América del Norte y Europa lideran la adopción de soluciones de gestión de flujos, seguidas por Asia‑Pacífico, donde la rápida expansión de sectores como fintech y telecomunicaciones está impulsando una adopción acelerada. América Latina y el Medio Oriente representan oportunidades de crecimiento adicionales a medida que las organizaciones buscan modernizar sus procesos.

¿Qué análisis regional se puede ofrecer del Mercado de Sistemas de Gestión de Flujos de Trabajo?

En América del Norte, la madurez tecnológica y la presión regulatoria en BFSI y salud favorecen la inversión en plataformas avanzadas. Europa muestra una tendencia hacia la adopción de soluciones bajo normas de privacidad estrictas, impulsando la demanda de ofertas con fuertes controles de seguridad. Asia‑Pacífico destaca por su dinamismo en startups fintech y logísticas, lo que genera una creciente necesidad de automatización flexible. En América Latina, la digitalización de la cadena de suministro y el comercio minorista está creando un escenario propicio para la expansión de herramientas de flujo de trabajo.

¿Cuáles son los perfiles de las principales compañías en el Mercado de Sistemas de Gestión de Flujos de Trabajo y sus estrategias?

Empresas como IBM y Oracle se enfocan en ofrecer suites integrales con capacidades de IA y análisis avanzado, respaldadas por servicios de consultoría globales. Appian y Pegasystems destacan por sus plataformas low‑code que facilitan la rapidez de despliegue. Bizagi y Kissflow adoptan una estrategia centrada en la usabilidad y la rapidez de adopción por parte de usuarios de negocio. Zapier se diferencia por su enfoque en la conectividad SaaS, permitiendo la integración de cientos de aplicaciones a través de flujos simples. La mayoría de los jugadores están reforzando sus ofertas con alianzas de nube y capacidades de automatización cognitiva.

¿Qué revela el análisis de las Cinco Fuerzas de Porter sobre el Mercado de Sistemas de Gestión de Flujos de Trabajo?

El poder de negociación de los compradores es alto, pues disponen de múltiples proveedores y soluciones comparables. Los proveedores de tecnología de nube y plataformas de low‑code ejercen una presión creciente, aumentando la competencia. La amenaza de nuevos entrantes es moderada; la barrera de entrada está reducida por modelos de negocio SaaS, pero la necesidad de confianza y cumplimiento regulatorio limita la proliferación descontrolada. Los productos sustitutos, como soluciones de RPA independientes, representan una amenaza parcial. En conjunto, la rivalidad entre competidores existentes es intensa, impulsada por la innovación continua.

¿Cuál es el análisis FODA del Mercado de Sistemas de Gestión de Flujos de Trabajo?

Fortalezas: alta capacidad de generación de valor mediante eficiencia operativa; creciente adopción de nube y low‑code.

Debilidades: complejidad de integración con sistemas legados; dependencia de talento especializado.

Oportunidades: incorporación de IA para optimización predictiva; expansión en mercados emergentes; desarrollo de soluciones verticales.

Amenazas: ciberseguridad y cumplimiento de normativas de privacidad; competencia de proveedores de RPA y plataformas de integración.

¿Cómo se configura la cadena de valor del Mercado de Sistemas de Gestión de Flujos de Trabajo?

La cadena de valor comienza con la investigación y desarrollo de plataformas de software, seguida de la personalización y servicios de integración. Posteriormente, la implementación (local o en la nube) y la capacitación del usuario final añaden valor. Los servicios de soporte continuo, actualizaciones y gestión de seguridad completan la cadena, garantizando la operatividad y la evolución del flujo de trabajo a lo largo del tiempo.

¿Qué ideas de inversión clave se pueden extraer del Mercado de Sistemas de Gestión de Flujos de Trabajo?

Los inversores deberían enfocarse en proveedores con fuertes capacidades de IA y ofertas cloud‑first, ya que estos segmentos lideran el crecimiento proyectado. Las empresas que combinan software con servicios de consultoría y soporte tienden a obtener ingresos recurrentes estables. Además, invertir en compañías que establecen alianzas estratégicas con proveedores de infraestructura de nube puede ofrecer una ventaja competitiva y facilitar la expansión internacional.

¿Cuál es la conclusión principal del análisis del Mercado de Sistemas de Gestión de Flujos de Trabajo?

El mercado está en una fase de expansión acelerada, impulsada por la digitalización tras la pandemia, la adopción masiva de la nube y la demanda de automatización inteligente. Con una proyección de crecimiento robusta y una diversidad de oportunidades por sector y región, las organizaciones que inviertan en soluciones modernas de gestión de flujos estarán mejor posicionadas para mejorar su eficiencia, cumplir regulaciones y responder rápidamente a cambios del mercado.

¿Qué metodología se utilizó para llevar a cabo esta investigación?

Se aplicó una metodología mixta que combina investigación secundaria exhaustiva (informes de la industria, bases de datos financieras y publicaciones de mercado) con análisis primario a través de entrevistas a expertos y encuestas a usuarios finales. Los datos cuantitativos se validaron mediante técnicas de triangulación y el modelo de pronóstico se basó en el CAGR histórico y las proyecciones de crecimiento de los principales actores.

¿Cuál es el alcance y las limitaciones de esta investigación?

El estudio cubre los principales segmentos de usuario final, componente y modo de implementación a nivel global, con énfasis en los principales jugadores del mercado. Las limitaciones incluyen la ausencia de datos específicos de participación de mercado por región y la no disponibilidad de cifras exactas de cuotas de mercado por empresa, lo que impide un desglose más granular.

¿Qué compañías destacan y cuáles son sus desarrollos recientes en el Mercado de Sistemas de Gestión de Flujos de Trabajo?

Empresas como Appian Corp y Pegasystems Inc. han lanzado versiones actualizadas de sus plataformas con capacidades de IA generativa. IBM ha anunciado una asociación estratégica con proveedores de nube para acelerar la migración de clientes a entornos híbridos. Oracle ha ampliado su suite de gestión de procesos con módulos de cumplimiento regulatorio para el sector de salud. Bizagi y Kissflow han introducido interfaces visuales de low‑code que reducen el tiempo de desarrollo a minutos. Zapier ha ampliado su catálogo de integraciones, facilitando la creación de flujos entre aplicaciones SaaS populares. Estas iniciativas reflejan una tendencia hacia la innovación constante y la expansión de ecosistemas de partners.