¿Qué es el Mercado de Ingeniería Asistida por Computadora, su alcance y su importancia?

El Mercado de Ingeniería Asistida por Computadora (CAE, por sus siglas en inglés) comprende un conjunto de herramientas y plataformas de software que permiten a ingenieros y diseñadores modelar, simular y analizar productos y procesos antes de su fabricación. Su alcance incluye simulaciones estructurales, térmicas, de fluidos, electromagnéticas y de sistemas multi‑físicos, así como análisis de optimización y validación de conceptos. La importancia del CAE radica en su capacidad para reducir tiempos de desarrollo, minimizar costos de prototipado físico, mejorar la calidad y acelerar la innovación en sectores críticos como la automoción, la defensa, la electrónica y los dispositivos médicos.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Ingeniería Asistida por Computadora?

Los principales impulsores son la creciente complejidad de los productos, la presión por acortar los ciclos de desarrollo y la necesidad de cumplir con normativas cada vez más estrictas. La digitalización industrial y la adopción de la Industria 4.0 fomentan la integración del CAE con IoT y gemelos digitales. Entre las restricciones se encuentran la alta inversión inicial en licencias y capacitación, y la resistencia al cambio en organizaciones tradicionales. Los desafíos incluyen la interoperabilidad entre plataformas y la gestión de grandes volúmenes de datos de simulación. Las oportunidades se centran en la expansión del CAE basado en la nube, los modelos de suscripción, y el desarrollo de algoritmos de inteligencia artificial que mejoren la velocidad y precisión de los análisis.

¿Qué tendencias de crecimiento están modelando el Mercado de Ingeniería Asistida por Computadora?

Se observan varias tendencias emergentes: (1) migración de soluciones on‑premise a plataformas basadas en la nube, lo que permite acceso remoto, escalabilidad y reducción de costos de infraestructura; (2) integración de IA y aprendizaje automático para automatizar la generación de mallas, la selección de materiales y la optimización topológica; (3) adopción de gemelos digitales que conectan modelos de simulación con datos en tiempo real de productos operando en campo; (4) crecimiento de la simulación en tiempo real para realidad virtual y aumentada, facilitando la toma de decisiones colaborativas; y (5) mayor enfoque en la sostenibilidad, con simulaciones que evalúan el ciclo de vida y la huella de carbono de los diseños.

¿Cómo afectó la pandemia de COVID‑19 al Mercado de Ingeniería Asistida por Computadora y cuál es su trayectoria de recuperación?

Durante la fase aguda de la pandemia, muchas empresas retrasaron proyectos de I+D y redujeron gastos operativos, lo que provocó una leve contracción temporal del mercado. Sin embargo, la necesidad de trabajar de forma remota aceleró la adopción de soluciones basadas en la nube y de licencias bajo modelo SaaS. Al superar las restricciones sanitarias, el sector experimentó una recuperación robusta, impulsada por la digitalización acelerada y la reactivación de inversiones en sectores como la automoción y la defensa. La tendencia post‑COVID muestra una demanda sostenida de herramientas que faciliten la colaboración a distancia y la simulación sin dependencia de infraestructura local.

¿Cómo se configura el panorama competitivo del Mercado de Ingeniería Asistida por Computadora?

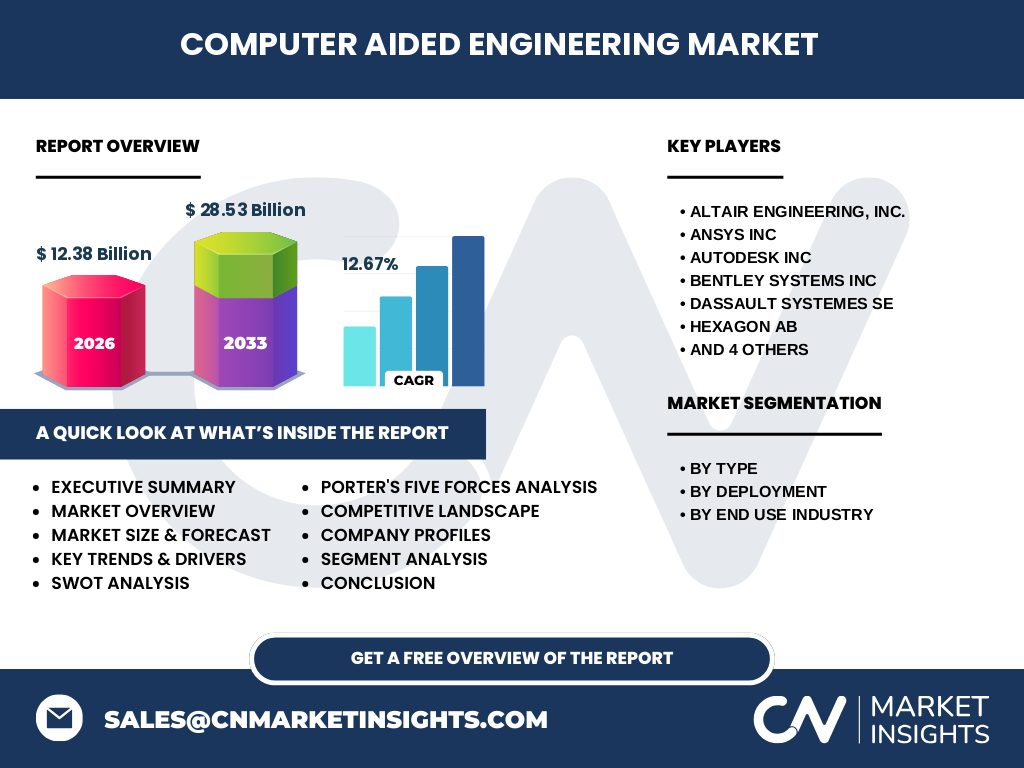

El mercado está dominado por un grupo de grandes proveedores multinacionales que ofrecen suites integradas y módulos especializados. Entre los principales competidores se encuentran Altair Engineering, Ansys, Autodesk, Bentley Systems, Dassault Systèmes, Hexagon AB, PTC, Siemens AG, Satven y Technosoft Engineering Projects Ltd. La consolidación ha sido impulsada por fusiones y adquisiciones estratégicas que buscan ampliar carteras de productos y fortalecer la presencia en regiones emergentes. La competencia se basa en la amplitud funcional, la facilidad de integración, el rendimiento de cálculo y la flexibilidad de licenciamiento.

Resumen ejecutivo del Mercado de Ingeniería Asistida por Computadora

El mercado global de CAE alcanzó un valor de 12,38 mil millones de dólares en 2026 y se proyecta que crezca a 28,53 mil millones para 2033, con un CAGR del 12,67 %. Los segmentos de mayor crecimiento son las soluciones basadas en la nube y las aplicaciones en la industria automotriz y de dispositivos médicos. La digitalización, la IA y los gemelos digitales son los motores clave, mientras que la inversión en capacitación y la interoperabilidad siguen siendo retos críticos. Los principales actores están intensificando sus estrategias de innovación y alianzas para capturar la demanda de clientes que buscan acelerar la transformación digital.

¿Cuáles son las proyecciones del Mercado de Ingeniería Asistida por Computadora para el periodo 2025‑2032?

Según el pronóstico, el mercado mantendrá una tasa de crecimiento medio‑anual del 12,67 % entre 2025 y 2032, pasando de los 12,38 mil millones de dólares en 2026 a más de 28 mil millones para 2033. Esta expansión está impulsada por la adopción creciente de modelos de suscripción, la migración a la nube y la penetración de tecnologías de IA que reducen el tiempo de cálculo y mejoran la precisión de los resultados. Los sectores de automoción, defensa y aeroespacial, y dispositivos médicos serán los principales consumidores de soluciones CAE avanzadas.

¿Cuál es el tamaño y la participación de mercado por segmentación del Mercado de Ingeniería Asistida por Computadora?

El mercado se segmenta por tipo, despliegue e industria de uso final. En la categoría Por Tipo, los dos subsegmentos son TDLS en línea y TDLS de laboratorio, reflejando la preferencia por soluciones de simulación directa versus entornos de prueba controlados. En Por Despliegue, se distinguen las soluciones En local y Basado en la nube, con una tendencia marcada hacia la última opción debido a su flexibilidad y menor costo de infraestructura. Finalmente, Por Industria de Uso Final, los segmentos incluyen Automotriz, Defensa y Aeroespacial, Electrónica, Dispositivos médicos, Equipo industrial y Otros, con la automotriz y la de dispositivos médicos liderando la demanda de simulaciones de alta fidelidad.

¿Cómo se distribuye el tamaño y la participación del Mercado de Ingeniería Asistida por Computadora a nivel global por región?

El mercado muestra una distribución geográfica equilibrada, con presencia significativa en América del Norte, Europa y Asia‑Pacífico. Cada región está impulsada por la concentración de fabricantes de alta tecnología y la inversión en I+D. América del Norte lidera en adopción temprana de soluciones basadas en la nube, mientras que Europa destaca por su fuerte sector automotriz y aeroespacial. Asia‑Pacífico experimenta el crecimiento más rápido, sustentado por la expansión de la producción electrónica y la creciente capacidad de centros de ingeniería.

¿Qué análisis regional del Mercado de Ingeniería Asistida por Computadora se pueden destacar?

En América del Norte, la adopción de plataformas de simulación en la nube es alta, apoyada por políticas de gobierno que fomentan la innovación digital. En Europa, la normativa de emisiones y la necesidad de cumplir con estándares de seguridad impulsan la utilización de simulaciones avanzadas en automoción y defensa. En Asia‑Pacífico, el rápido crecimiento de la manufactura electrónica y la inversión en infraestructura de I+D hacen que la demanda de CAE aumente notablemente, especialmente en China, India y Japón. En Latinoamérica y Oriente Medio, el mercado está en fase de desarrollo temprano, con oportunidades para la expansión de servicios de consultoría y capacitación.

¿Cuáles son los perfiles de las principales empresas en el Mercado de Ingeniería Asistida por Computadora?

Los líderes del sector incluyen Altair Engineering, conocida por sus soluciones de optimización y análisis de sistemas; Ansys, que ofrece una plataforma integral para simulaciones multi‑físicas; Autodesk, enfocada en el diseño generativo y la simulación de fabricación; Bentley Systems, especializada en infraestructura y proyectos de construcción; Dassault Systèmes, con su portafolio 3DEXPERIENCE que combina diseño, simulación y gestión de datos; Hexagon AB, que combina hardware de metrología con software de simulación; PTC, que integra CAE con IoT a través de su plataforma ThingWorx; Siemens AG, que ofrece la suite NX y Simcenter para simulación avanzada; Satven y Technosoft Engineering Projects Ltd., que aportan soluciones nicho y servicios de integración a mercados emergentes.

¿Cómo se aplica el análisis de las Cinco Fuerzas de Porter al Mercado de Ingeniería Asistida por Computadora?

1. Poder de negociación de los compradores: Alto, pues los clientes corporativos disponen de múltiples proveedores y buscan licencias flexibles y soporte técnico robusto. 2. Poder de negociación de los proveedores: Moderado, dado que los componentes de hardware y servicios de nube son esenciales, pero existen varios proveedores de infraestructura. 3. Amenaza de nuevos entrantes: Baja a moderada, ya que la barrera de entrada en software CAE es alta por la complejidad tecnológica y la necesidad de bases de datos de validación. 4. Amenaza de productos sustitutos: Limitada, pues las simulaciones físicas aún no pueden reemplazar completamente los análisis computacionales precisos. 5. Rivalidad entre competidores existentes: Alta, impulsada por la innovación constante, fusiones y adquisiciones, y la competencia en precios y modelos de suscripción.

¿Cuál es el análisis FODA del Mercado de Ingeniería Asistida por Computadora?

Fortalezas: alta capacidad de reducción de costos de desarrollo, mejora de la calidad del producto y soporte a la transformación digital. Debilidades: inversión inicial elevada y curva de aprendizaje pronunciada. Oportunidades: expansión del modelo SaaS, crecimiento de la IA aplicada a simulaciones y demanda creciente en sectores regulados como dispositivos médicos. Amenazas: rápido avance de tecnologías disruptivas que puedan cambiar la forma de validar productos (por ejemplo, fabricación aditiva completa) y presión de precios en mercados emergentes.

¿Cómo se estructura la cadena de valor del Mercado de Ingeniería Asistida por Computadora?

La cadena de valor inicia con la I+D de software (algoritmos, generación de mallas, interfaces de usuario), seguida por desarrollo de contenido (bibliotecas de materiales, normas de simulación) y integración de servicios en la nube. Luego, los canales de distribución (ventas directas, socios de valor añadido, plataformas de mercado) entregan el producto a los usuarios finales, que a su vez realizan implementación y capacitación. Finalmente, se brinda soporte técnico y actualización continua, cerrando el ciclo con retroalimentación para mejoras de versión.

¿Qué ideas de inversión clave destacan en el Mercado de Ingeniería Asistida por Computadora?

Los inversores deberían enfocarse en compañías que lideren la transición a la nube y que ofrezcan modelos de suscripción recurrente, ya que proporcionan flujos de ingresos estables. Asimismo, aquellas que integren IA para automatizar procesos de simulación presentan mayor potencial de crecimiento. Las alianzas estratégicas con fabricantes de hardware, proveedores de datos de IoT y plataformas de gemelos digitales aumentan la propuesta de valor y reducen el tiempo de comercialización. Por último, los fondos que apoyen startups especializadas en nichos de simulación (por ejemplo, simulación de baterías o de materiales compuestos) pueden obtener retornos atractivos.

Conclusión del Mercado de Ingeniería Asistida por Computadora

El mercado de CAE se encuentra en una fase de expansión acelerada, respaldada por una CAGR proyectada del 12,67 % y un crecimiento del tamaño del mercado de 12,38 mil millones en 2026 a 28,53 mil millones en 2033. La convergencia de la nube, la IA y los gemelos digitales está redefiniendo la forma en que las empresas diseñan y validan productos. A pesar de desafíos como la alta inversión inicial y la necesidad de habilidades especializadas, las oportunidades de ingresos recurrentes y la presión regulatoria en industrias clave impulsan una demanda sostenida. Los jugadores que adopten rápidamente modelos de suscripción, amplíen sus ecosistemas y continúen innovando estarán mejor posicionados para capitalizar este crecimiento.

¿Qué metodología de investigación se utilizó para este informe?

El estudio se basó en un enfoque mixto que combinó investigación primaria (entrevistas con expertos de la industria, encuestas a usuarios finales y consultas a representantes de proveedores) y secundaria (análisis de bases de datos de mercado, reportes de analistas, publicaciones académicas y documentos corporativos). Los datos financieros y de proyección fueron validados mediante técnicas de modelado estadístico y se aplicó el método de CAGR para estimar el crecimiento futuro. Además, se realizó un análisis comparativo de competidores y de tendencias tecnológicas para ofrecer una visión integral.

¿Cuál es el alcance del estudio y sus limitaciones?

El alcance cubre el mercado global de CAE, segmentado por tipo, despliegue e industria de uso final, y abarca la proyección hasta 2033. Se incluye información sobre los principales competidores, tendencias tecnológicas y factores macroeconómicos. Las limitaciones se refieren a la disponibilidad de datos públicos detallados por región y a la falta de métricas exactas de participación de mercado por empresa, lo que imposibilita la presentación de cifras de cuota de mercado específicas. No obstante, el informe ofrece un análisis cualitativo robusto que guía la toma de decisiones estratégicas.

¿Qué compañías clave y desarrollos recientes destacan en el Mercado de Ingeniería Asistida por Computadora?

Entre los líderes, Altair Engineering lanzó una nueva versión de su plataforma de optimización basada en IA que mejora la generación automática de diseños ligeros para la industria automotriz. Ansys anunció una alianza con proveedores de nube para ofrecer simulaciones de alta escala bajo demanda. Autodesk presentó herramientas de simulación integradas en su suite de fabricación additive, facilitando la validación de piezas impresas en 3D. Dassault Systèmes amplió su ecosistema 3DEXPERIENCE con módulos de gemelos digitales para dispositivos médicos. Siemens AG incorporó capacidades de análisis de vibraciones en tiempo real a su solución Simcenter. Estas iniciativas reflejan la tendencia hacia la integración de simulación, datos en tiempo real y modelos de negocio basados en suscripción.