¿Qué es el Mercado de Cultivos Iniciadores Lácteos en América del Norte, cuál es su alcance y por qué es significativo?

El Mercado de Cultivos Iniciadores Lácteos en América del Norte comprende todas las bacterias y mezclas microbianas utilizadas para iniciar la fermentación en productos lácteos como queso, yogur, crema agria y mantequilla curada. Su alcance incluye proveedores de cepas mesófilas y termófilas, formulaciones de cepa única o múltiple, y aplicaciones orientadas a la producción de ácido o de sabor. La importancia radica en que estos cultivos determinan la calidad, textura y sabor de los alimentos lácteos, son esenciales para la innovación de productos y responden a la creciente demanda de alimentos funcionales y de alta calidad por parte de los consumidores norteamericanos.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Cultivos Iniciadores Lácteos en América del Norte?

Los principales impulsores incluyen el aumento del consumo de productos lácteos premium, la tendencia hacia alimentos saludables y la expansión de la producción artesanal de queso y yogur. Las restricciones provienen de la regulación estricta de organismos vivos en alimentos y de la sensibilidad a la cadena de frío. Entre los desafíos destacan la competencia de alternativas vegetales y la presión de precios en materias primas. Las oportunidades se presentan en la desarrollo de cepas con propiedades probióticas mejoradas, la personalización de sabores y la integración de tecnologías de bioingeniería para acelerar la fermentación y reducir costos.

¿Qué tendencias de crecimiento están moldeando actualmente el Mercado de Cultivos Iniciadores Lácteos en América del Norte?

Se observa una tendencia creciente hacia cultivos de cepa múltiple que combinan funciones de producción de ácido y sabor, permitiendo perfiles sensoriales más complejos. Asimismo, la adopción de bacterias termófilas está en auge para procesos de fabricación más rápidos y eficientes energéticamente. La digitalización de la producción, con monitoreo en tiempo real de la actividad microbiana, también está transformando la gestión de calidad. Finalmente, la creciente demanda de productos sin lactosa impulsa la investigación de cultivos capaces de descomponer la lactosa durante la fermentación.

¿Cómo ha impactado la COVID-19 al Mercado de Cultivos Iniciadores Lácteos en América del Norte y cuál es su trayectoria de recuperación?

La pandemia provocó interrupciones en la cadena de suministro de materias primas y una disminución temporal de la demanda en el canal de alimentos fuera del hogar. No obstante, el aumento del consumo doméstico de yogur y quesos artesanales generó una recuperación rápida. La industria ha reforzado la resiliencia de sus operaciones mediante la diversificación de proveedores y la ampliación de la capacidad de producción en línea. Actualmente, el mercado muestra una tendencia de recuperación sostenida, alineada con la recuperación del consumo de productos lácteos en el hogar.

¿Cómo es el panorama competitivo del Mercado de Cultivos Iniciadores Lácteos en América del Norte?

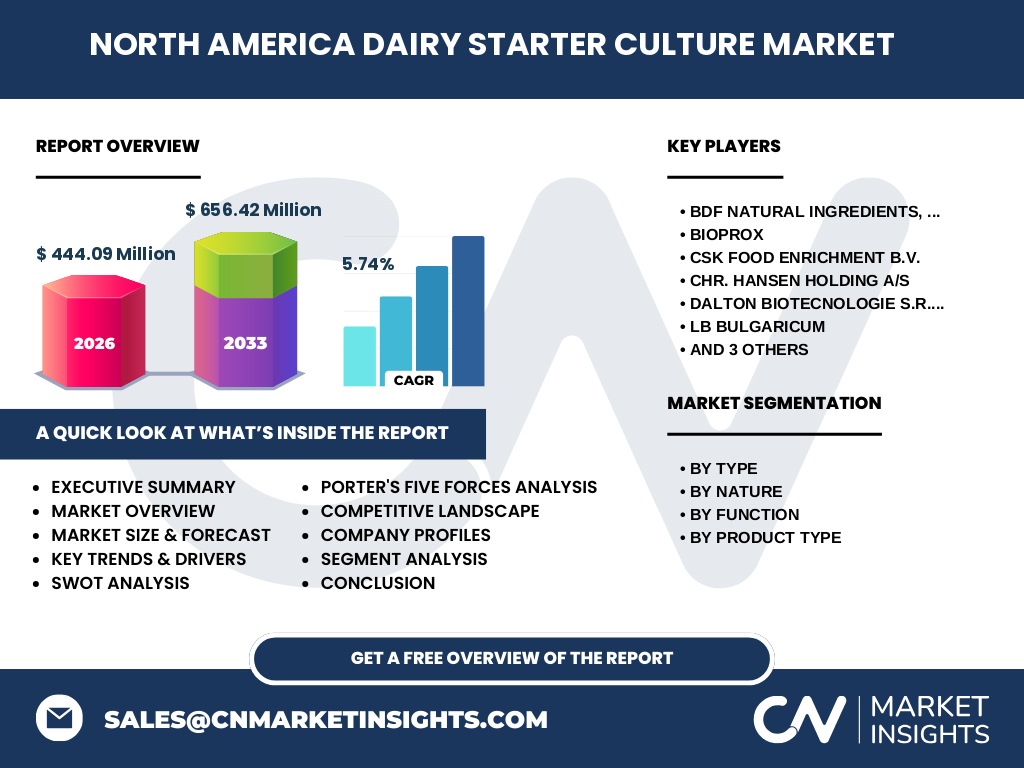

El sector está liderado por actores globales y regionales bien establecidos, entre los que se destacan BDF Natural Ingredients, S.L., Bioprox, CSK Food Enrichment B.V., Chr. Hansen Holding A/S, Dalton Biotecnologie S.R.L., LB Bulgaricum, Lallemand Inc., Saccco System y The Dow Chemical Company (Dupont). La competencia se basa en la amplitud del portafolio de cepas, la capacidad de innovación y la presencia geográfica. En los últimos años se ha observado una consolidación moderada mediante alianzas estratégicas y adquisiciones de startups especializadas en biotecnología láctea.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave sobre el Mercado de Cultivos Iniciadores Lácteos en América del Norte?

El mercado alcanza un tamaño de 444,09 millones de dólares en 2026 y se proyecta que alcance 656,42 millones en 2033, con una CAGR del 5,74 %. Los impulsores principales son la premiumización de los lácteos y la innovación de cepas funcionales. Los retos incluyen la regulación y la competencia de alternativas vegetales. Las oportunidades se centran en cultivos de cepa múltiple, tecnologías de bioingeniería y expansión en canales de alimentos artesanales. Las principales empresas están enfocadas en I+D y en alianzas estratégicas para fortalecer su posición.

¿Cuál es la proyección del Mercado de Cultivos Iniciadores Lácteos en América del Norte para el periodo 2025‑2032?

Con una tasa de crecimiento anual compuesta estimada del 5,74 %, el mercado mantendrá una expansión sostenida durante el horizonte 2025‑2032. Se espera que la demanda continúe impulsada por la tendencia de consumo de productos lácteos de alta calidad, la incorporación de cepas probióticas y la adopción de procesos de fermentación más eficientes. La proyección indica que el mercado superará los 600 millones de dólares antes de 2032, reforzando la atractividad para inversores y nuevos participantes.

¿Cómo se reparte el tamaño y la participación del Mercado de Cultivos Iniciadores Lácteos en América del Norte por segmentación?

La segmentación del mercado se estructura según tipo, naturaleza, función y tipo de producto. En cuanto a tipo, se divide en bacterias mesófilas y termófilas, reflejando la diversidad de procesos de fermentación. Por naturaleza, se distingue entre cepas únicas y cepas múltiples, siendo estas últimas cada vez más demandadas por su capacidad multifuncional. En la dimensión de función, los cultivos se clasifican en producción de ácido y producción de sabor, alineados con los requisitos sensoriales del producto final. Finalmente, el segmento de tipo de producto abarca suero de leche, queso, mantequilla curada, crema agria y yogur, cubriendo el espectro completo de aplicaciones lácteas.

¿Cuál es la distribución geográfica del Mercado de Cultivos Iniciadores Lácteos en América del Norte?

El mercado se concentra principalmente en los Estados Unidos y Canadá, donde se registra la mayor actividad de producción láctea y una alta densidad de fabricantes de quesos artesanales y yogures funcionales. Estas regiones representan la mayor parte del valor del mercado, beneficiándose de una infraestructura robusta y de políticas de apoyo a la innovación alimentaria. La presencia de centros de investigación y desarrollo en ambas naciones también impulsa la adopción de nuevas cepas y tecnologías.

¿Qué análisis regional se puede destacar del desempeño del Mercado de Cultivos Iniciadores Lácteos en América del Norte?

En Estados Unidos, el crecimiento está liderado por la expansión del sector de alimentos artesanales y la demanda de productos lácteos con beneficios probióticos. Canadá muestra una tendencia similar, con un fuerte enfoque en la calidad y la sostenibilidad, lo que favorece la adopción de cultivos de origen natural y de bajo impacto ambiental. Ambas regiones presentan oportunidades de expansión en mercados locales y en exportaciones a Latinoamérica, aprovechando la experiencia tecnológica de los fabricantes norteamericanos.

¿Qué perfiles de empresa lideran el Mercado de Cultivos Iniciadores Lácteos en América del Norte y cuáles son sus estrategias?

Empresas como Chr. Hansen y Lallemand Inc. se centran en la expansión de su portafolio de cepas probióticas y en alianzas con fabricantes de lácteos premium. BDF Natural Ingredients y Bioprox enfatizan la producción de cultivos a medida para nichos artesanales, mientras que The Dow Chemical Company (Dupont) integra sus cultivos en soluciones químicas más amplias para la industria alimentaria. La mayoría de los líderes invierten significativamente en I+D, buscan certificaciones de calidad y desarrollan plataformas digitales para el soporte técnico a sus clientes.

¿Cómo se evalúan las cinco fuerzas de Porter en el Mercado de Cultivos Iniciadores Lácteos en América del Norte?

El poder de negociación de los compradores es moderado, ya que los fabricantes de lácteos buscan calidad y consistencia, pero existen varios proveedores. El poder de los proveedores de materias primas (medios de cultivo, insumos biotecnológicos) es bajo debido a la disponibilidad global. La amenaza de nuevos entrantes es limitada por las barreras regulatorias y la necesidad de capacidad de I+D. La rivalidad entre competidores es alta, impulsada por la innovación constante y la diferenciación de cepas. Finalmente, la amenaza de productos sustitutos (cultivos vegetales o enzimas) es creciente, pero los cultivos lácticos siguen siendo esenciales para la auténtica fermentación.

¿Cuál es el análisis FODA del Mercado de Cultivos Iniciadores Lácteos en América del Norte?

Fortalezas: base tecnológica sólida, amplia variedad de cepas, alta demanda de productos lácteos premium.

Debilidades: dependencia de cadenas de suministro refrigeradas, costos de certificación.

Oportunidades: desarrollo de cepas probióticas, expansión en mercados artesanales, integración de plataformas digitales de monitoreo.

Amenazas: normativa cada vez más estricta, competencia de alternativas vegetales y posibles interrupciones logísticas.

¿Cómo se configura la cadena de valor del Mercado de Cultivos Iniciadores Lácteos en América del Norte?

La cadena de valor inicia con la investigación y desarrollo de cepas bacterianas en laboratorios especializados, seguida de la producción a escala mediante fermentación controlada. Luego, los cultivos se procesan, secan y se envasan bajo condiciones de inoculación garantizada. Posteriormente, los distribuidores abastecen a los fabricantes de productos lácteos, quienes los integran en sus procesos de fermentación. Finalmente, el consumidor final recibe el producto lácteo con las características sensoriales y funcionales definidas por el cultivo iniciador.

¿Qué ideas clave de inversión se pueden extraer del Mercado de Cultivos Iniciadores Lácteos en América del Norte?

Los inversores deben considerar la alta tasa de crecimiento (5,74 % CAGR) y la tendencia hacia cultivos de cepa múltiple como motores de valor. Las áreas con mayor potencial incluyen la biotecnología de cepas probióticas, plataformas de monitoreo digital y alianzas con fabricantes de alimentos artesanales. La diversificación de portafolios mediante adquisiciones de startups de biotecnología puede acelerar el acceso a innovaciones disruptivas. Además, la expansión geográfica a mercados con creciente consumo lácteo representa una oportunidad estratégica.

¿Cuál es la conclusión del estudio sobre el Mercado de Cultivos Iniciadores Lácteos en América del Norte?

El mercado muestra una trayectoria de crecimiento sólido, respaldado por la premiumización de los productos lácteos y la innovación microbiana. A pesar de los desafíos regulatorios y la competencia de alternativas vegetales, las oportunidades en cepas funcionales y tecnologías de producción avanzadas son significativas. Las principales empresas están posicionadas para capitalizar estas tendencias mediante I+D y alianzas estratégicas, lo que sugiere un panorama positivo para inversores y participantes del sector.

¿Qué metodología se utilizó para la investigación del Mercado de Cultivos Iniciadores Lácteos en América del Norte?

La investigación combina análisis primario mediante entrevistas a expertos de la industria, encuestas a fabricantes de lácteos y revisión de informes regulatorios. Se complementa con análisis secundario de bases de datos de mercado, publicaciones académicas y reportes financieros de las empresas clave. Los datos cuantitativos se procesan mediante modelos estadísticos para estimar el tamaño del mercado, la CAGR y las proyecciones a 2033.

¿Cuál es el alcance de la investigación del Mercado de Cultivos Iniciadores Lácteos en América del Norte?

El estudio cubre la totalidad del mercado norteamericano, abarcando los principales segmentos por tipo, naturaleza, función y producto final. Incluye un análisis de la competencia, tendencias, oportunidades y riesgos, y contempla tanto a fabricantes de cultivos como a sus clientes en la industria láctea. La investigación se centra en datos disponibles hasta 2026 y proyecciones hasta 2033, sin cubrir regiones fuera de América del Norte.

¿Qué empresas líderes y desarrollos recientes destacan en el Mercado de Cultivos Iniciadores Lácteos en América del Norte?

Entre los actores principales se encuentran BDF Natural Ingredients, S.L., Bioprox, CSK Food Enrichment B.V., Chr. Hansen Holding A/S, Dalton Biotecnologie S.R.L., LB Bulgaricum, Lallemand Inc., Saccco System y The Dow Chemical Company (Dupont). Recentemente, Chr. Hansen lanzó una línea de cepas probióticas de alta resistencia al calor, Lallemand anunció una alianza con una gran cooperativa canadiense para desarrollar cultivos de sabor, y The Dow Chemical Company (Dupont) integró sus cultivos en una solución de procesamiento digital para mejorar la trazabilidad en la producción láctea.