¿Qué es el Mercado de Tiendas de Conveniencia sin Personal? Definición, alcance y relevancia

El Mercado de Tiendas de Conveniencia sin Personal engloba establecimientos de venta al por menor que operan de forma completamente o parcialmente automatizada, sin necesidad de empleados presentes para la atención directa al cliente. Estas tiendas utilizan tecnologías como kioscos de autopago, sistemas de reconocimiento facial, robótica de reposición y plataformas de gestión en la nube. Su alcance abarca desde pequeños locales urbanos hasta grandes superficies en centros comerciales, y su relevancia radica en la capacidad de ofrecer experiencias de compra 24 horas, reducir costos operativos y atender la creciente demanda de conveniencia y seguridad post‑pandemia.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Tiendas de Conveniencia sin Personal?

Los principales impulsores incluyen el avance de la inteligencia artificial, el descenso de los costos de sensores IoT y la preferencia del consumidor por soluciones sin contacto. Las restricciones se centran en la inversión inicial elevada y la necesidad de infraestructura de conectividad robusta. Entre los desafíos destacan la aceptación cultural en ciertos mercados y la gestión de incidencias técnicas sin personal in situ. Las oportunidades se presentan en la expansión a mercados emergentes, la integración de servicios de entrega última milla y la colaboración con fintech para pagos sin fricción.

¿Qué tendencias de crecimiento están configurando el Mercado de Tiendas de Conveniencia sin Personal?

Actualmente se observa una tendencia hacia la total automatización, impulsada por la demanda de experiencias de compra instantáneas. Simultáneamente, el modelo semi‑automatizado sigue creciendo al combinar la eficiencia de la tecnología con la presencia mínima de personal para tareas complejas. Otras tendencias incluyen la personalización basada en análisis de datos en tiempo real, la incorporación de vending inteligente de alimentos frescos y la convergencia con plataformas de comercio electrónico para habilitar “click‑and‑collect” automatizado.

¿Cómo ha impactado la COVID‑19 al Mercado de Tiendas de Conveniencia sin Personal y cuál es su trayectoria de recuperación?

La pandemia aceleró la adopción de tiendas sin personal como respuesta a la necesidad de minimizar el contacto físico. Durante 2020‑2021 se registró un aumento significativo en la instalación de quioscos de autopago y sistemas de reposición robotizada. La recuperación se mantiene positiva, con una transición de medida de urgencia a una estrategia de crecimiento sostenible, respaldada por la confianza del consumidor en entornos de compra seguros y la consolidación de cadenas de suministro digitalizadas.

¿Cómo es el panorama competitivo del Mercado de Tiendas de Conveniencia sin Personal?

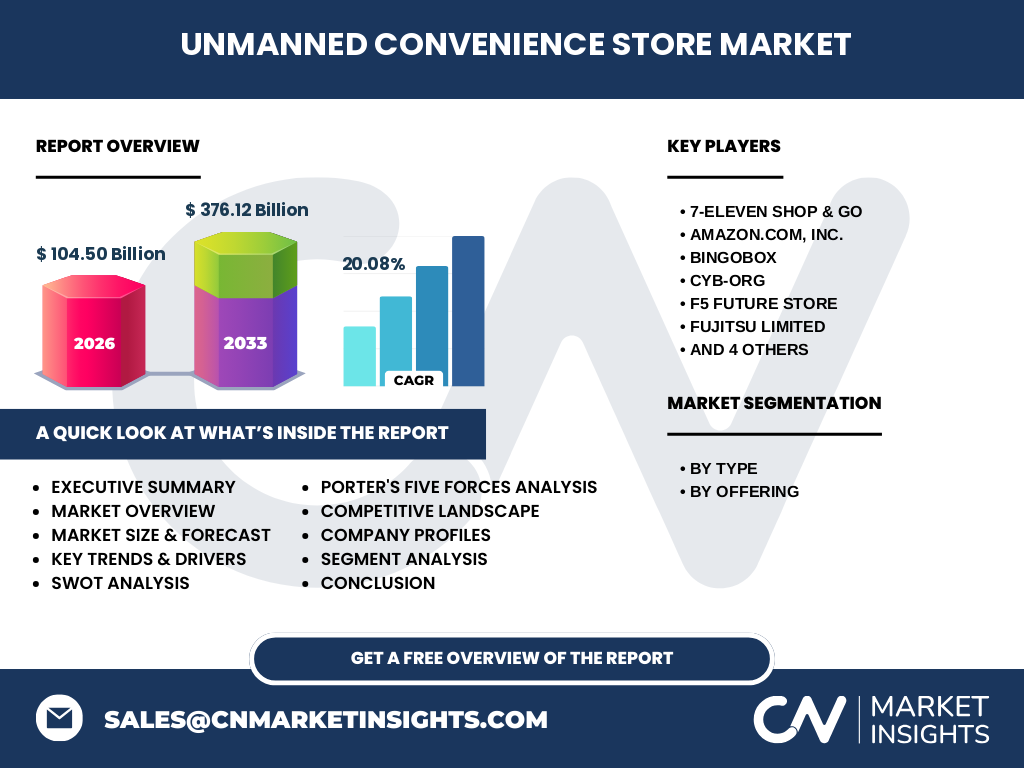

El mercado está dominado por empresas tecnológicas y minoristas innovadores. Entre los líderes destacan 7‑Eleven Shop & Go, Amazon.com, Inc., BingoBox y Fujitsu Limited, que combinan capacidades de hardware, software y logística. La consolidación se manifiesta a través de alianzas estratégicas, adquisiciones de startups de robótica y joint ventures con operadores de telecomunicaciones como Verizon, lo que fortalece la oferta de conectividad y servicios gestionados.

Resumen ejecutivo: visión general y hallazgos clave del Mercado de Tiendas de Conveniencia sin Personal

El mercado muestra un tamaño de 104,50 mil millones en 2026 y se proyecta que alcance los 376,12 mil millones en 2033, con una CAGR del 20,08 %. El crecimiento está impulsado por la automatización total y semi‑automatizada, la digitalización de la oferta (soluciones y servicios) y la expansión geográfica. Los principales retos son la inversión de capital y la aceptación cultural, mientras que las oportunidades se centran en la integración de fintech, la expansión en regiones con alta densidad urbana y la diversificación de servicios complementarios.

¿Cuál es la proyección del Mercado de Tiendas de Conveniencia sin Personal para el periodo 2025‑2032?

Con una CAGR del 20,08 %, el mercado mantendrá un ritmo de expansión robusto, superando los 350 mil millones de dólares hacia 2032. La proyección contempla una mayor penetración de tiendas totalmente automatizadas, una expansión de la oferta de servicios (pago, entrega y mantenimiento remoto) y la entrada de nuevos actores tecnológicos que reforzarán la competitividad y la innovación en el sector.

¿Cómo se distribuye el tamaño y la participación del Mercado de Tiendas de Conveniencia sin Personal por segmentación?

En términos de tipo, la categoría “Totalmente automatizado” está ganando cuota frente al “Semi‑automatizado” gracias a la reducción de costos operativos y a la mejora de la experiencia de usuario. Por oferta, la división entre “Solución” y “Servicios” refleja que las soluciones de hardware (kioscos, robots) constituyen la mayor parte del gasto inicial, mientras que los servicios de mantenimiento, análisis de datos y gestión de la nube representan una fuente de ingresos recurrentes en crecimiento.

¿Cuál es la distribución geográfica del Mercado de Tiendas de Conveniencia sin Personal?

El mercado muestra una presencia global con concentración en América del Norte, Asia‑Pacífico y Europa Occidental. Las regiones con mayor adopción de tecnología de automatización, infraestructura de 5G y alta densidad de población urbana lideran la adopción, mientras que mercados emergentes de América Latina y África presentan oportunidades de crecimiento a medio plazo a medida que mejora la conectividad y la regulación.

¿Qué análisis regional se puede ofrecer del Mercado de Tiendas de Conveniencia sin Personal?

En América del Norte, la adopción está impulsada por la cultura de conveniencia y la disponibilidad de capital. En Asia‑Pacífico, países como China y Japón lideran en total automatización gracias a la inversión gubernamental en ciudades inteligentes. Europa muestra una tendencia hacia soluciones semi‑automatizadas, integrando regulaciones de seguridad y privacidad. Cada región presenta distintas velocidades de adopción, pero todas comparten el impulso hacia la reducción de costos y la mejora de la experiencia del cliente.

¿Cuáles son los perfiles de las principales empresas en el Mercado de Tiendas de Conveniencia sin Personal?

7‑Eleven Shop & Go combina su red global de tiendas con tecnología de autopago y reposición robotizada. Amazon.com, Inc. está expandiendo su concepto “Amazon Go” mediante alianzas con desarrolladores de sensores. BingoBox se especializa en quioscos compactos para entornos urbanos. Fujitsu Limited aporta infraestructura de nube y análisis de datos, mientras que Verizon ofrece conectividad 5G esencial para la operación en tiempo real de los sistemas automatizados.

¿Cómo se aplica el análisis de las Cinco Fuerzas de Porter al Mercado de Tiendas de Conveniencia sin Personal?

• Poder de negociación de los proveedores: moderado, ya que hay varios fabricantes de hardware y plataformas de software.

• Poder de negociación de los compradores: alto, debido a la disponibilidad de alternativas de compra tradicional y la expectativa de precios competitivos.

• Amenaza de nuevos entrantes: creciente, puesto que la digitalización reduce barreras de entrada para startups tecnológicas.

• Amenaza de productos sustitutos: medio, con opciones como kioscos de pago y aplicaciones móviles.

• Rivalidad entre competidores existentes: intensa, impulsada por la innovación constante y la búsqueda de alianzas estratégicas.

¿Cuál es el análisis FODA del Mercado de Tiendas de Conveniencia sin Personal?

Fortalezas: reducción de costos operativos, disponibilidad 24 horas, experiencia sin contacto.

Debilidades: alta inversión inicial, dependencia de la conectividad.

Oportunidades: expansión a mercados emergentes, integración con fintech y logística de última milla.

Amenazas: riesgos de ciberseguridad, resistencia cultural y regulaciones de privacidad.

¿Cómo se estructura la cadena de valor del Mercado de Tiendas de Conveniencia sin Personal?

La cadena inicia con el diseño y fabricación de hardware (kioscos, robots), seguida por el desarrollo de software de gestión y análisis de datos. Luego, la implementación de infraestructura de conectividad (5G/IoT) y la integración con plataformas de pagos y logística completan la fase de operación. Finalmente, los servicios de mantenimiento, actualización de firmware y soporte al cliente constituyen la capa de valor añadido que genera ingresos recurrentes.

¿Qué ideas de inversión clave se pueden extraer del Mercado de Tiendas de Conveniencia sin Personal?

Los inversores deberían focalizarse en empresas con plataformas integradas de hardware‑software‑servicios, especialmente aquellas que ya tienen alianzas con proveedores de telecomunicaciones como Verizon. La inversión en startups de robótica de reposición y en proveedores de analytics que permiten la personalización del inventario también ofrece alto potencial de retorno, dadas las proyecciones de crecimiento del 20,08 % CAGR.

¿Cuál es la conclusión del estudio sobre el Mercado de Tiendas de Conveniencia sin Personal?

El mercado se encuentra en una fase de rápido escalado, respaldado por tendencias tecnológicas y cambios de comportamiento post‑pandemia. Con un tamaño proyectado de más de 376 mil millones para 2033, la combinación de automatización total, soluciones de servicio y expansión geográfica posiciona a este sector como una oportunidad estratégica para minoristas, empresas tecnológicas y fondos de inversión.

¿Qué metodología de investigación se utilizó para este informe?

Se empleó una combinación de investigación primaria (entrevistas con líderes de la industria, encuestas a operadores de tiendas automatizadas) y secundaria (análisis de informes de consultoras, bases de datos de mercado, publicaciones financieras). Los datos financieros fueron validados mediante triangulación con fuentes públicas y proyecciones de analistas, y el modelo de crecimiento se construyó usando CAGR basado en los valores de mercado proporcionados.

¿Cuál es el alcance del estudio y sus limitaciones?

El estudio cubre el panorama global del Mercado de Tiendas de Conveniencia sin Personal, abarcando los principales tipos de automatización, la oferta de soluciones y servicios, y los 10 actores más relevantes. No se incluyen estimaciones de cuota de mercado por país ni se detallan valores de ingresos por segmento específico, restringiéndose a la información proporcionada en los datos oficiales.

¿Qué empresas clave y desarrollos recientes se destacan en el Mercado de Tiendas de Conveniencia sin Personal?

7‑Eleven Shop & Go lanzó una red de tiendas totalmente automatizadas en ciudades Asian‑Pacific. Amazon.com, Inc. amplió su modelo “Amazon Go” a nuevas ubicaciones en EE. UU. BingoBox presentó un quiosco compacto con IA de reconocimiento facial. CYB-ORG y F5 Future Store anunciaron colaboraciones para mejorar la ciberseguridad de los sistemas de pago. Fujitsu Limited y NEC Corporation fortalecieron sus plataformas de análisis de datos en la nube, mientras que Verizon incrementó su cobertura 5G enfocada en locales sin personal a nivel global.