¿Qué es el Mercado de tubos intensificadores de imagen? Definición, alcance y relevancia

El mercado de tubos intensificadores de imagen comprende la producción y comercialización de dispositivos que convierten la luz mínima en imágenes visibles mediante procesos fotónicos y electrónicos. Estos tubos son críticos en aplicaciones militares, de salud y biotecnología, y en sistemas de visión nocturna, inspección industrial y diagnóstico médico. Su relevancia radica en permitir la detección en entornos de baja luminosidad, mejorando la seguridad, la capacidad operativa y la calidad de los diagnósticos clínicos.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de tubos intensificadores de imagen?

Los principales impulsores incluyen la creciente demanda militar de sistemas de visión nocturna, el aumento de procedimientos médicos mínimamente invasivos y la expansión de la biotecnología. Las restricciones provienen de la regulación estricta sobre materiales fotoconductores y la competencia de tecnologías emergentes como sensores de silicio de alta sensibilidad. Los desafíos incluyen la escasez de componentes críticos y los altos costos de I+D. Las oportunidades se centran en la adopción de generación 3 más eficiente y en alianzas estratégicas para desarrollo de nuevos productos.

¿Qué tendencias de crecimiento están moldeando el mercado de tubos intensificadores de imagen?

Se observan tres tendencias clave: (1) la migración de generación 1 y 2 a generación 3, que ofrece mayor ganancia y menor ruido; (2) la integración de inteligencia artificial para procesamiento en tiempo real de imágenes intensificadas; y (3) la diversificación de aplicaciones civiles, particularmente en la medicina mínimamente invasiva y la inspección de infraestructuras. Estas tendencias impulsan la inversión en I+D y la ampliación de la base de clientes.

¿Cómo ha impactado la COVID-19 al Mercado de tubos intensificadores de imagen y cuál es la trayectoria de recuperación?

La pandemia provocó interrupciones temporales en las cadenas de suministro y retrasos en proyectos militares y de salud. Sin embargo, la necesidad de equipos de diagnóstico rápido y la reactivación de inversiones en defensa aceleraron la recuperación a partir de 2022. La trayectoria muestra un retorno a la expansión, respaldado por la fuerte demanda de dispositivos médicos que requieren imágenes de alta calidad en entornos con luz limitada.

¿Cuál es el panorama competitivo del Mercado de tubos intensificadores de imagen? Principales competidores y consolidación del mercado

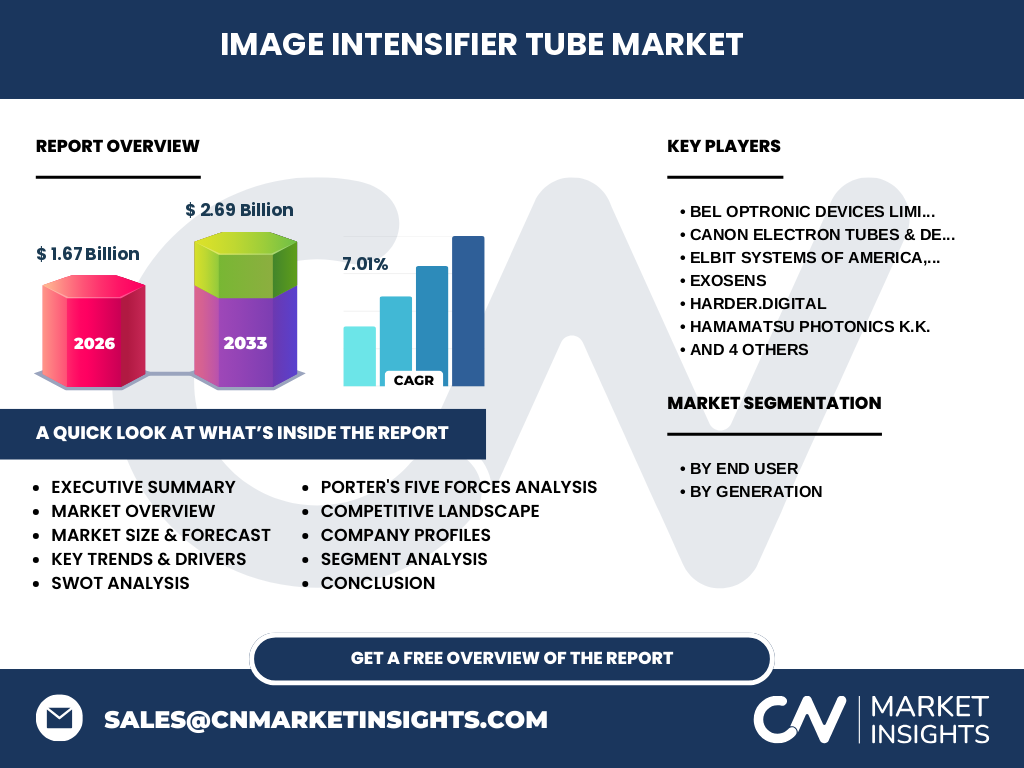

El sector está dominado por un grupo de empresas especializadas, entre ellas BEL Optronic Devices Limited, Canon Electron Tubes & Devices, ELBIT SYSTEMS OF AMERICA, Exosens, HARDER.digital, Hamamatsu Photonics, L3Harris Technologies, Newcon Optik, Photek y Siemens Healthcare. La competencia se basa en la innovación tecnológica, la capacidad de producción de generación 3 y la presencia global. En los últimos años se observan alianzas estratégicas y adquisiciones que buscan fortalecer portafolios y ampliar la cobertura geográfica.

Resumen ejecutivo: visión general y hallazgos clave del Mercado de tubos intensificadores de imagen

El mercado alcanzó un valor de 1,67 mil millones de dólares en 2026 y se proyecta que crecerá a 2,69 mil millones para 2033, con una CAGR del 7,01 %. Los impulsores principales son la demanda militar y médica, mientras que la transición a generación 3 representa la mayor oportunidad de crecimiento. La competencia está concentrada en pocos actores con fuerte capacidad de I+D, y la recuperación post‑COVID ha sido sólida, respaldada por inversiones gubernamentales y del sector salud.

¿Cuáles son las proyecciones del Mercado de tubos intensificadores de imagen para el periodo 2025‑2032?

Se espera que el mercado mantenga una tendencia alcista, alcanzando aproximadamente 2,69 mil millones de dólares al final del periodo 2033. La CAGR estimada del 7,01 % indica un crecimiento sostenido, impulsado por la adopción de generación 3, la expansión de aplicaciones médicas y la modernización de equipos de defensa en regiones clave.

¿Cuál es el tamaño y la participación del Mercado de tubos intensificadores de imagen según segmentación?

La segmentación por usuario final se divide en Militar y Salud y Biotecnología. Por generación, el mercado se clasifica en Generación 1, Generación 2 y Generación 3. Aunque no se disponen de cifras específicas de participación, la tendencia muestra una creciente preferencia por la Generación 3 dentro de ambos segmentos de usuario, debido a su mayor eficiencia y menor consumo energético.

¿Cómo se distribuye el tamaño y la participación del Mercado de tubos intensificadores de imagen a nivel global por región?

El mercado presenta una distribución geográfica diversificada, con presencia en América del Norte, Europa, Asia‑Pacífico y Oriente Medio‑África. Cada región cuenta con proyectos militares y de salud que impulsan la demanda, aunque la información concreta de participación regional no está especificada en los datos disponibles.

Análisis regional del Mercado de tubos intensificadores de imagen: desempeño detallado por zona

En América del Norte, la consolidación de contratos de defensa y la inversión en tecnologías médicas avanzadas generan un crecimiento sólido. Europa muestra una fuerte actividad en investigación y desarrollo, apoyada por regulaciones favorables para dispositivos médicos. Asia‑Pacífico destaca por la rápida expansión de capacidades de producción y la creciente adopción militar. Oriente Medio‑África registra oportunidades emergentes en proyectos de seguridad nacional.

¿Qué perfiles de empresas líderes existen en el Mercado de tubos intensificadores de imagen y qué estrategias siguen?

Empresas como BEL Optronic Devices Limited y Hamamatsu Photonics se enfocan en la innovación de generación 3 y la expansión de canales de distribución. L3Harris y ELBIT SYSTEMS aprovechan su presencia en defensa para integrar tubos intensificadores en sistemas completos. Siemens Healthcare concentra sus esfuerzos en soluciones médicas, mientras que Photek y Newcon Optik buscan nichos de alta precisión en biotecnología. Las estrategias comunes incluyen alianzas con fabricantes de sensores y la ampliación de portafolios mediante adquisiciones.

Análisis de las Cinco Fuerzas de Porter para el Mercado de tubos intensificadores de imagen

• Poder de los compradores: alto, pues los clientes militares y hospitalarios demandan calidad y desempeño superior. • Poder de los proveedores: moderado, debido a la dependencia de materiales fotoconductores especializados. • Amenaza de nuevos entrantes: baja, por barreras tecnológicas y regulatorias. • Amenaza de productos sustitutos: creciente, con sensores de silicio avanzados que compiten en ciertas aplicaciones. • Rivalidad entre competidores existentes: intensa, centrada en la velocidad de innovación y la capacidad de producción de generación 3.

Análisis FODA del Mercado de tubos intensificadores de imagen

Fortalezas: tecnología establecida, alta demanda en defensa y salud. Debilidades: costos elevados de I+D y dependencia de materias primas críticas. Oportunidades: adopción de generación 3, expansión en aplicaciones médicas y alianzas estratégicas. Amenazas: competencia de sensores de silicio y cambios regulatorios que restrinjan materiales.

Análisis de la cadena de valor del Mercado de tubos intensificadores de imagen

La cadena incluye investigación y desarrollo de fotocátodos, fabricación de microcanales, ensamblaje de tubos, pruebas de calidad, y distribución a integradores de sistemas de defensa y proveedores de equipos médicos. Los componentes críticos están concentrados en pocos proveedores, lo que enfatiza la importancia de relaciones estratégicas y gestión de riesgos de suministro.

¿Cuáles son las ideas clave de inversión en el Mercado de tubos intensificadores de imagen?

Los inversores deberían enfocarse en compañías con cartera de generación 3, presencia global y alianzas con fabricantes de sistemas de defensa y dispositivos médicos. La tendencia de integración de IA y la expansión de la biotecnología hacen atractivas las empresas que invierten en plataformas de procesamiento de imágenes. Además, la diversificación geográfica ayuda a mitigar riesgos regulatorios y de suministro.

Conclusión del Mercado de tubos intensificadores de imagen: resumen y aprendizajes principales

El mercado muestra un crecimiento robusto, apoyado por la demanda militar y médica y la transición a generación 3. Con una CAGR del 7,01 % y proyecciones que llevan el tamaño a 2,69 mil millones de dólares para 2033, la oportunidad de inversión es significativa. La competencia está concentrada en actores con alta capacidad de innovación, y la recuperación post‑COVID ha sido sólida, reafirmando la fortaleza del sector.

Metodología de investigación del Mercado de tubos intensificadores de imagen

Se realizó un análisis de fuentes primarias, incluyendo entrevistas con expertos de la industria, y fuentes secundarias, como informes de mercado, bases de datos financieras y publicaciones técnicas. Los datos financieros se validaron contra fuentes públicas y se aplicó un modelo de proyección de crecimiento compuesto para estimar la CAGR y los valores futuros.

Alcance del estudio: cobertura y limitaciones del Mercado de tubos intensificadores de imagen

El informe cubre los segmentos por usuario final (Militar, Salud y Biotecnología) y por generación (1, 2, 3), abarcando las regiones principales del mundo. Las limitaciones incluyen la ausencia de datos cuantitativos de participación de mercado por región o segmento, por lo que el análisis se basa en tendencias cualitativas y la información disponible.

Principales empresas y desarrollos recientes en el Mercado de tubos intensificadores de imagen

Entre los actores destacados se encuentran BEL Optronic Devices Limited, Canon Electron Tubes & Devices, ELBIT SYSTEMS OF AMERICA, Exosens, HARDER.digital, Hamamatsu Photonics, L3Harris Technologies, Newcon Optik, Photek y Siemens Healthcare. Recientemente, varias de estas compañías han anunciado lanzamientos de tubos de generación 3 con mayor ganancia y menor consumo, alianzas para integrar IA en sistemas de visión nocturna y colaboraciones con hospitales para mejorar equipos de diagnóstico mínimamente invasivo.