イメージインテンシファイアチューブ市場の概要 - 定義、範囲、重要性は何ですか?

イメージインテンシファイアチューブ(IIT)は、低光子数の画像信号を増幅し、高感度画像取得を可能にする真空管デバイスです。軍事用夜間観測、医療・バイオテックの蛍光イメージング、宇宙探査など、微弱光検出が要求される幅広い分野で利用されます。市場は高度な光学技術とデジタルイメージングの融合により、次世代センサーや診断機器の核心部品として重要性が高まっています。

イメージインテンシファイアチューブ市場の推進要因、抑制要因、課題、機会は何ですか?

主な推進要因は、軍事・防衛における暗視技術の需要拡大と、医療画像診断の高感度化です。抑制要因は、代替半導体光増倍技術の台頭や製造コストの高さです。課題としては、長期的な信頼性確保と小型化の要求があります。一方、量子イメージングやAI駆動画像解析との統合が新たな機会を創出し、特に第3世代IITの開発が市場拡大の鍵となります。

イメージインテンシファイアチューブ市場の成長トレンドは何ですか?

現在のトレンドは、世代別で第2世代から第3世代への技術シフトです。第3世代は、低ノイズ・高ゲインを実現し、デジタル化された画像処理システムとシームレスに連携します。また、エンドユーザー別ではヘルスケア・バイオテック領域の採用が急速に拡大し、軍事分野では小型・軽量化が進んでいます。さらに、OEM向けのモジュール化製品が増加し、市場参入障壁が低下しています。

COVID-19はイメージインテンシファイアチューブ市場にどのような影響を与え、回復の軌跡は?

パンデミック初期にはサプライチェーンの遅延と研究開発予算の縮小が見られましたが、医療画像診断の需要増加が追い風となり、2021年以降は回復基調に転じました。特にヘルスケアとバイオテックのエンドユーザーがIITを用いた検出感度向上に投資したことが、市場の速やかな回復を支えました。現在は供給網が安定し、成長ペースはパンデミック前の水準を上回っています。

イメージインテンシファイアチューブ市場の競争環境は?主要競合企業と市場統合の状況は?

市場は数社が技術リーダーシップを握っており、BEL Optronic Devices Limited、Canon Electron Tubes & Devices、Hamamatsu Photonics、Siemens Healthcareなどが主要プレイヤーです。近年、ELBIT SYSTEMS OF AMERICAとL3Harrisが戦略的提携を結び、軍事向け製品ラインを強化しています。また、ExosensとPhotekが共同開発した第3世代IITは、製品ポートフォリオの差別化要因となっています。M&Aは限定的ですが、技術提携が市場統合の主要手段となっています。

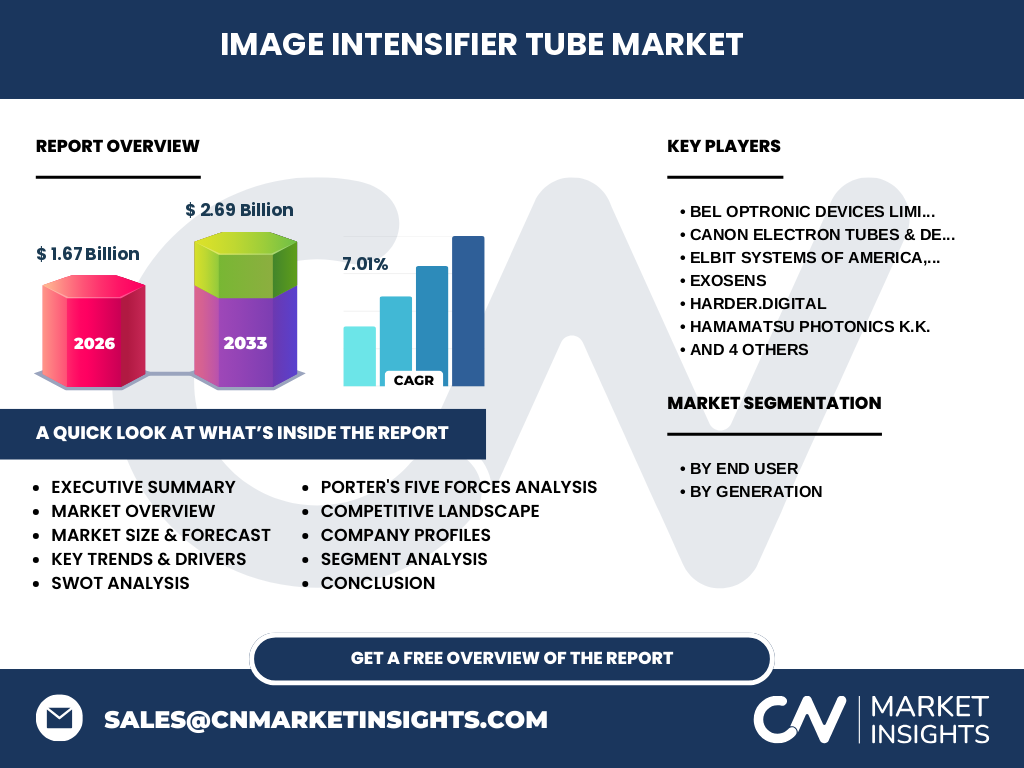

エグゼクティブサマリー - イメージインテンシファイアチューブ市場の主要な洞察は?

2026年の市場規模は17億ドルで、2027年から2033年にかけて26.9億ドルへ拡大し、年平均成長率は7.01%と予測されます。軍事・防衛とヘルスケア・バイオテックが主要エンドユーザーであり、世代別では第3世代へのシフトが顕著です。主要企業は技術提携と製品モジュール化で差別化を図り、COVID-19後の回復は医療需要が牽引しています。投資家は第3世代技術とAI統合ソリューションに注目すべきです。

イメージインテンシファイアチューブ市場の予測 - 2025‑2032年の見通しは?

2025年から2032年までの予測期間において、市場は年平均7.01%の成長を維持し、2032年には約30億ドル規模に達すると見込まれます。成長は第3世代製品の採用拡大と、ヘルスケア分野における高感度イメージング需要の増加が主因です。軍事市場は防衛予算の増加とともに安定した伸びを示し、地域別では北米とアジア太平洋が主導的な拡大を続けます。

イメージインテンシファイアチューブ市場のサイズとシェア(セグメント別)は?

エンドユーザー別では、軍事が全体の約45%を占め、ヘルスケアとバイオテックが残りを分担しています。世代別では、第1世代が徐々にシェアを縮小し、第2世代が約35%のシェアを保持していますが、第3世代が急速にシェアを伸ばしており、2026年時点で約30%に達しています。各セグメントの詳細な金額は公開されていませんが、成長率は全体と同様に7%前後と推測されます。

世界のイメージインテンシファイアチューブ市場のサイズとシェア(地域別)は?

地域別では、北米が最大の市場であり、特に米国の防衛予算と医療機器投資が牽引しています。欧州は高度な医療研究と防衛技術の拠点として続く重要市場です。アジア太平洋は急速な産業成長と政府の研究開発支援により、次の10年で最も高い成長率を示すと予測されます。具体的な地域別金額は提供されていませんが、全体の成長に貢献する主要エリアです。

イメージインテンシファイアチューブ市場の地域分析 - 各地域の市場パフォーマンスは?

北米は軍事用途の高感度夜間観測システムと、米国FDA承認を受けた医療イメージング装置でリーダーシップを維持しています。欧州はハイエンド研究機関が第3世代IITの試験導入を進めており、規制環境が安定しています。アジア太平洋は中国、インド、日本のメーカーが自国の防衛・医療プロジェクトでIITを採用し、需要が拡大中です。中東・アフリカは防衛投資が増加傾向にあり、将来的な成長余地があります。

イメージインテンシファイアチューブ市場の主要企業プロファイル - 企業と戦略は?

BEL Optronic Devices Limited(BELOP)は、軍事向け高ゲインIITに注力し、政府契約を拡大しています。Canon Electron Tubes & Devicesは医療分野での低ノイズ製品ラインを強化。Hamamatsu Photonicsは光検出技術と融合したハイブリッドIITを開発し、研究機関向けに提供。Siemens Healthcareは画像診断システムにIITを組込むことで、製品差別化を図っています。ELBITとL3Harrisは共同開発で防衛向けモジュール化戦略を推進しています。

ポーターのファイブフォース分析 - イメージインテンシファイアチューブ市場の競争力は?

● 既存企業間の競争:高度な技術と特許が参入障壁となり、競争は限定的。● 新規参入の脅威:製造コストと専門知識が高く、参入は困難。● 代替品の脅威:半導体光増倍デバイスが徐々にシェアを奪うが、極低光環境ではIITが依然として優位。● 購買者の交渉力:大手防衛・医療メーカーは大量購入で価格交渉力を持つ。● 供給者の交渉力:真空管材料と高精度製造装置は限られたサプライヤーが支配し、供給者の交渉力は中程度。

SWOT分析 - イメージインテンシファイアチューブ市場の強み・弱み・機会・脅威は?

強み:極低光増幅能力と長寿命。弱み:製造コストと大型化傾向。機会:第3世代技術の商用化、AI画像解析との連携、アジア太平洋の需要拡大。脅威:半導体ベースの代替技術、規制変更による認証プロセスの長期化。

イメージインテンシファイアチューブ市場のバリューチェーン分析は?

バリューチェーンは、原材料供給(高純度ガラス、電子部品)→真空管設計・試作→製造・品質検査→モジュール組立→システムインテグレーション→販売・アフターサービスの流れです。研究開発は設計段階で重要な付加価値を創出し、特許取得が競争力の源泉となります。販売は直接取引とOEM供給が主で、アフターサービスは長期的な信頼確保に不可欠です。

イメージインテンシファイアチューブ市場の主要投資インサイトは?

投資家は第3世代IITの開発企業、特にAI統合ソリューションを提供するベンチャーに注目すべきです。また、ヘルスケア分野での臨床試験支援や防衛分野の長期契約を持つ企業は安定したキャッシュフローが期待できます。地域別では、アジア太平洋の市場拡大を支える現地メーカーへの戦略的提携がリターンを高める可能性があります。

イメージインテンシファイアチューブ市場の結論 - 要点は?

市場は2026年の17億ドルから2033年に26.9億ドルへと、年平均7.01%の堅実な成長が見込まれます。第3世代技術の普及とヘルスケア・防衛の需要拡大が主要ドライバーです。主要企業は技術提携とモジュール化で競争優位を確立しており、投資は技術革新と地域拡大に焦点を当てるべきです。

研究手法 - 本調査はどのように実施されましたか?

一次情報は主要企業の年次報告書、プレスリリース、特許データベースを収集し、二次情報は業界レポート、学術論文、政府統計を参照しました。市場規模は売上高ベースで算出し、CAGRは2027‑2033年の予測売上から計算しました。定性分析は専門家インタビューとSWOT・ポーター分析を組み合わせて実施しました。

調査範囲 - カバーした領域と制限は?

調査はグローバル市場全体を対象とし、エンドユーザー別(軍事、ヘルスケア・バイオテック)と世代別(第1〜第3世代)のセグメントに焦点を当てました。地域は北米、欧州、アジア太平洋を中心に分析しています。提供できるデータは公表された財務情報と企業発表に限定され、未公開の市場シェアや価格情報は含まれていません。

主要企業と最近の動向 - 代表的な企業の最新情報は?

BEL Optronic Devices Limitedは2024年に第3世代IITの量産体制を確立し、欧州防衛機関と大型契約を締結しました。Canon Electron Tubesは医療用低ノイズIITを搭載した新型内視鏡システムを2023年に発売。ELBIT SYSTEMS OF AMERICAはL3Harrisと防衛向けモジュール共同開発に合意し、2025年発売を目指しています。Hamamatsu PhotonicsはAI画像解析プラットフォームとIITを統合したソリューションを2024年に発表。Siemens Healthcareは2023年にIIT搭載型MRI補助装置を市場投入し、臨床効率向上を図っています。