1. ¿Qué es el Mercado de Seguridad y Gestión de Vulnerabilidades, su alcance y su importancia?

El Mercado de Seguridad y Gestión de Vulnerabilidades engloba soluciones y servicios diseñados para identificar, evaluar y mitigar debilidades en sistemas de TI, redes y aplicaciones. Su alcance incluye tecnologías de escaneo, análisis de amenazas, parcheo automático, gestión de incidentes y servicios de consultoría, tanto en entornos on‑premise como en la nube. La importancia radica en la creciente exposición a ciberataques, la obligación regulatoria de proteger datos sensibles y la necesidad de mantener la continuidad del negocio en un entorno digital cada vez más complejo.

2. ¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Seguridad y Gestión de Vulnerabilidades?

Los principales impulsores son el aumento de la sofisticación de los ataques, la expansión de la superficie de ataque por la adopción de la nube y la presión regulatoria en sectores como BFSI y salud. Las restricciones incluyen presupuestos limitados en organizaciones pequeñas y la escasez de talento especializado. Entre los desafíos destacan la fragmentación de herramientas y la velocidad de parches. Las oportunidades se centran en la integración de IA para detección proactiva, servicios gestionados y la expansión en mercados emergentes donde la digitalización está en fase de adopción.

3. ¿Qué tendencias de crecimiento se observan en el Mercado de Seguridad y Gestión de Vulnerabilidades?

Se identifican tendencias como la convergencia de gestión de vulnerabilidades con plataformas de XDR (detección y respuesta extendida), el uso de análisis de comportamiento basado en IA para priorizar riesgos y la migración de soluciones tradicionales a modelos SaaS. Además, la automatización de flujos de trabajo de remediación y la creciente demanda de soluciones híbridas que operen simultáneamente en instalaciones y en la nube están remodelando el panorama.

4. ¿Cómo ha impactado la COVID‑19 al Mercado de Seguridad y Gestión de Vulnerabilidades y cuál es su trayectoria de recuperación?

La pandemia aceleró la adopción de trabajo remoto, lo que incrementó la superficie de ataque y generó un aumento inmediato de la inversión en seguridad. En el corto plazo, muchas organizaciones priorizaron la protección de accesos VPN y endpoints, impulsando la demanda de soluciones de gestión de vulnerabilidades. La recuperación ha sido sostenida, con un crecimiento constante que se refleja en la proyección de mercado, indicando que la mayor conciencia de ciberseguridad persiste más allá de la crisis sanitaria.

5. ¿Cómo es el panorama competitivo del Mercado de Seguridad y Gestión de Vulnerabilidades?

El mercado está dominado por grandes proveedores de tecnología que ofrecen suites integradas, como Cisco, Microsoft, IBM y Hewlett Packard Enterprise, junto a especialistas en ciberseguridad como CrowdStrike, Tenable y Qualys. La consolidación se manifiesta en fusiones y adquisiciones orientadas a ampliar capacidades de IA y automatización. La competencia se basa en la amplitud de cobertura (on‑premise y nube), la rapidez de detección y la facilidad de integración con herramientas de gestión existentes.

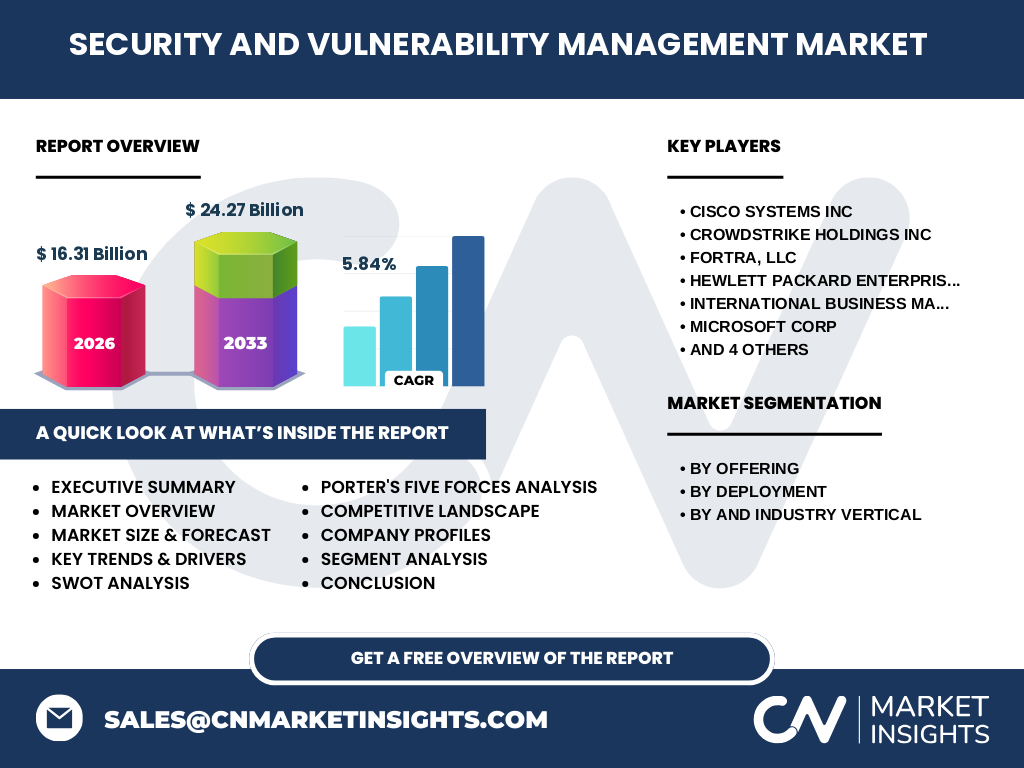

6. Resumen ejecutivo: ¿Cuáles son los hallazgos clave sobre el Mercado de Seguridad y Gestión de Vulnerabilidades?

El mercado alcanza un tamaño de 16.31 mil millones de dólares en 2026 y se proyecta que llegue a 24.27 mil millones para 2033, con una CAGR del 5.84 %. El crecimiento está impulsado por la digitalización transversal, la presión regulatoria y la necesidad de protección frente a amenazas avanzadas. Las soluciones híbridas y los servicios gestionados son los segmentos con mayor dinamismo, mientras que la escasez de talento y la fragmentación de herramientas representan retos a superar.

7. ¿Qué proyecciones existen para el Mercado de Seguridad y Gestión de Vulnerabilidades entre 2025 y 2032?

Se prevé que el mercado mantenga una tasa de crecimiento anual compuesta del 5.84 % durante el período 2025‑2032, pasando de los 16.31 mil millones de dólares en 2026 a superar los 24 mil millones en 2033. Este crecimiento sostenido refleja la incorporación continua de tecnologías emergentes, la expansión de la nube y la consolidación de inversiones en ciberseguridad por parte de todos los sectores verticales.

8. ¿Cuál es el tamaño y la participación de mercado por segmentación?

El mercado se segmenta por oferta en Solución y Servicio, por implementación en Instalaciones y Nube y por verticales de industria: BFSI, TI y Telecomunicaciones, Minorista y Comercio Electrónico, Salud, Gobierno y Servicios Públicos. Cada segmento muestra un crecimiento equilibrado, con la mayor demanda en Solución y Servicio y una fuerte adopción en la nube, especialmente en los sectores de TI, BFSI y comercio electrónico, donde la agilidad y la escalabilidad son críticas.

9. ¿Cómo se distribuye el tamaño y la participación del Mercado de Seguridad y Gestión de Vulnerabilidades a nivel global por región?

El mercado tiene una distribución geográfica equilibrada, con presencia significativa en Norteamérica, Europa, Asia‑Pacífico y América Latina. Las regiones con mayor adopción son Norteamérica y Europa, impulsadas por regulaciones estrictas y alta madurez tecnológica. Asia‑Pacífico muestra un crecimiento acelerado debido a la rápida transformación digital, mientras que América Latina y el Medio Oriente ofrecen oportunidades emergentes para proveedores que adapten sus ofertas a requisitos locales.

10. ¿Qué desempeño tiene el Mercado de Seguridad y Gestión de Vulnerabilidades en cada región?

En Norteamérica, la demanda de soluciones integradas y servicios gestionados lidera el mercado, respaldada por una fuerte inversión en infraestructura de nube. Europa mantiene un ritmo estable, con énfasis en cumplimiento normativo como GDPR. Asia‑Pacífico registra el mayor incremento porcentual, favorecido por la expansión de centros de datos y la digitalización de la industria manufacturera. América Latina experimenta un crecimiento moderado, impulsado por la adopción de servicios en la nube en el sector financiero.

11. ¿Cuáles son los perfiles de las principales compañías en el Mercado de Seguridad y Gestión de Vulnerabilidades?

Los líderes incluyen a Cisco Systems Inc, que ofrece una amplia gama de productos de red y seguridad; CrowdStrike Holdings Inc, especializado en detección basada en IA; Fortra, LLC, que brinda servicios de gestión de vulnerabilidades gestionados; Hewlett Packard Enterprise Development LP, con soluciones híbridas; International Business Machines Corp, que combina hardware y software de seguridad; Microsoft Corp, integrando seguridad en su nube Azure; Qualys Inc, pionero en escaneo en la nube; Rapid, enfocado en automatización de remediación; Skybox Security, Inc, con análisis de riesgos avanzados; y Tenable Holdings Inc, reconocido por su plataforma de gestión de vulnerabilidades.

12. ¿Cuál es el análisis de las Cinco Fuerzas de Porter para el Mercado de Seguridad y Gestión de Vulnerabilidades?

• Amenaza de nuevos entrantes: moderada, debido a altas barreras tecnológicas y necesidad de reputación. • Poder de negociación de los proveedores: bajo, pues existen múltiples proveedores de componentes de hardware y software. • Poder de negociación de los compradores: alto, ya que las organizaciones pueden comparar soluciones y buscan precios competitivos. • Amenaza de productos sustitutos: limitada, pues la gestión de vulnerabilidades es esencial y no tiene sustitutos funcionales. • Rivalidad entre competidores existentes: intensa, con innovación constante y enfoque en servicios gestionados.

13. ¿Cuál es el análisis FODA del Mercado de Seguridad y Gestión de Vulnerabilidades?

Fortalezas: alta demanda continua, integración con tendencias de nube e IA. Oportunidades: expansión en mercados emergentes, servicios gestionados y automatización. Debilidades: escasez de talento especializado y complejidad de integración de múltiples herramientas. Amenazas: rápida evolución de técnicas de ataque y presión de precios por parte de compradores exigentes.

14. ¿Cómo se estructura la cadena de valor del Mercado de Seguridad y Gestión de Vulnerabilidades?

La cadena de valor comienza con la investigación y desarrollo de tecnologías de detección, seguida por la fabricación o desarrollo de software, distribución a través de canales directos y socios de valor añadido, implementación (on‑premise o nube) y servicios de integración. Posteriormente se añaden capas de soporte, capacitación y servicios gestionados que garantizan la operación continua y la actualización de parches, cerrando el ciclo con retroalimentación para mejoras de producto.

15. ¿Qué ideas clave de inversión se desprenden del Mercado de Seguridad y Gestión de Vulnerabilidades?

Los inversores deberían enfocarse en compañías con cartera híbrida fuerte, capacidad de IA para priorizar vulnerabilidades y modelos de negocio basados en suscripción que generen ingresos recurrentes. Además, la inversión en proveedores que ofrezcan servicios gestionados y plataformas de integración con ecosistemas de seguridad (SIEM, XDR) brinda exposición a la tendencia de consolidación y a la demanda de soluciones todo‑en‑uno.

16. ¿Cuál es la conclusión del estudio sobre el Mercado de Seguridad y Gestión de Vulnerabilidades?

El mercado muestra una trayectoria de crecimiento sólido, impulsado por la digitalización y la mayor exposición a amenazas cibernéticas. Con una proyección de 24.27 mil millones de dólares para 2033 y una CAGR del 5.84 %, la oportunidad es significativa para proveedores que ofrezcan soluciones híbridas, automatización e integración con tecnologías emergentes. Superar la escasez de talento y la fragmentación de herramientas será clave para capitalizar este dinamismo.

17. ¿Qué metodología se utilizó para llevar a cabo esta investigación?

La investigación combina análisis de fuentes primarias (entrevistas con expertos de la industria, encuestas a compradores y proveedores) y secundarias (informes de consultoras, bases de datos financieras y publicaciones regulatorias). Se aplicó modelado de proyecciones mediante CAGR y se validaron los supuestos con referencias cruzadas de datos de mercado reconocidos.

18. ¿Cuál es el alcance del estudio y sus limitaciones?

El estudio cubre el mercado global de soluciones y servicios de gestión de vulnerabilidades, segmentado por oferta, implementación y verticales industriales. Incluye proyecciones hasta 2033 y análisis regional. Las limitaciones se relacionan con la disponibilidad de datos financieros detallados por región y la rapidez de evolución tecnológica, por lo que se sugiere actualizar periódicamente la información para mantener la precisión.

19. ¿Qué compañías destacan y cuáles son sus desarrollos recientes en el Mercado de Seguridad y Gestión de Vulnerabilidades?

Entre los líderes, Cisco ha lanzado una plataforma de seguridad integrada en su arquitectura de red, mientras que CrowdStrike ha ampliado su oferta con módulos de IA para priorización de riesgos. Microsoft ha reforzado la integración de Azure Defender con soluciones de gestión de vulnerabilidades. Tenable presentó una nueva funcionalidad de análisis de exposición en tiempo real, y Qualys amplió su portafolio con servicios de compliance automatizado. Estas iniciativas reflejan la tendencia a consolidar capacidades y ofrecer soluciones más completas a los clientes.