¿Cuál es la definición, alcance y significado del Mercado de Ciberseguridad Ferroviaria en Norteamérica?

El Mercado de Ciberseguridad Ferroviaria en Norteamérica abarca las soluciones y servicios diseñados para proteger la infraestructura crítica ferroviaria, sistemas de señalización, comunicaciones y datos operativos contra amenazas cibernéticas. Su alcance incluye redes de ferrocarril de carga, tránsito de pasajeros y ferrocarriles de alta velocidad. La significancia radica en la creciente digitalización e interconectividad de los sistemas ferroviarios (IoT, CBTC, PTC), que expanden la superficie de ataque. Garantizar la integridad, disponibilidad y confidencialidad de estos sistemas es vital para la seguridad pública, la continuidad económica y la seguridad nacional, impulsando la inversión regulatoria y privada en la región.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades en el Mercado de Ciberseguridad Ferroviaria en Norteamérica?

Los impulsores clave incluyen mandatos regulatorios estrictos (TSA, FRA), la convergencia IT/OT, y el aumento de ataques de ransomware contra infraestructura crítica. Las restricciones comprenden la alta complejidad de sistemas heredados (legacy), presupuestos limitados en operadores regionales y la escasez de talento especializado en ciberseguridad OT. Los desafíos técnicos involucran la segmentación de redes sin interrumpir operaciones 24/7 y la gestión de vulnerabilidades en cadena de suministro. Las oportunidades emergen en servicios gestionados de seguridad (MSSP), soluciones de detección de anomalías basadas en IA para redes OT, y consultoría de cumplimiento normativo para operadores medianos y pequeños.

¿Qué tendencias de crecimiento actuales y emergentes están moldeando el Mercado de Ciberseguridad Ferroviaria en Norteamérica?

Las tendencias actuales incluyen la adopción de arquitecturas Zero Trust en entornos OT, la implementación de monitoreo continuo de vulnerabilidades (CVM) y el uso de gemelos digitales para simulación de amenazas. Emergentemente, destaca la integración de inteligencia artificial generativa para análisis de amenazas y respuesta automatizada, la seguridad en la cadena de suministro de software (SBOM) para componentes ferroviarios, y la convergencia de seguridad física y cibernética en centros de operaciones de seguridad (SOC) unificados. La estandarización bajo normas IEC 62443 y NIST CSF 2.0 impulsa la madurez del mercado.

¿Cuál fue el impacto de COVID-19 en el Mercado de Ciberseguridad Ferroviaria en Norteamérica y su trayectoria de recuperación?

La pandemia aceleró la digitalización remota y la adopción de tecnologías en la nube para mantenimiento y monitoreo, expandiendo la superficie de ataque y generando picos de phishing y ransomware dirigidos a acceso remoto (VPN/RDP). Inicialmente, los presupuestos se contrajeron, pero la clasificación del ferrocarril como infraestructura esencial priorizó la resiliencia cibernética. La recuperación post-2021 muestra una inversión sostenida en modernización de redes OT, segmentación de red y planes de respuesta a incidentes, impulsando una trayectoria de crecimiento robusta que sustenta el CAGR proyectado del 7.72% para el período 2027-2033.

¿Cómo es el panorama competitivo del Mercado de Ciberseguridad Ferroviaria en Norteamérica?

El mercado presenta una consolidación moderada con grandes integradores globales y proveedores especializados. Los actores clave incluyen Capgemini SE, Cisco Systems Inc., Collins Aerospace, Hitachi Ltd., Huawei Technologies Co. Ltd., IBM Corporation, Nokia Corporation, Siemens AG y Thales Group. Estos competidores ofrecen carteras que abarcan desde seguridad de red y endpoints hasta servicios gestionados y consultoría de cumplimiento. La competencia se diferencia por la profundidad en conocimiento de protocolos ferroviarios propietarios (ETCS, CBTC, PTC), capacidad de despliegue en entornos operativos activos y alianzas estratégicas con autoridades de tránsito y reguladores.

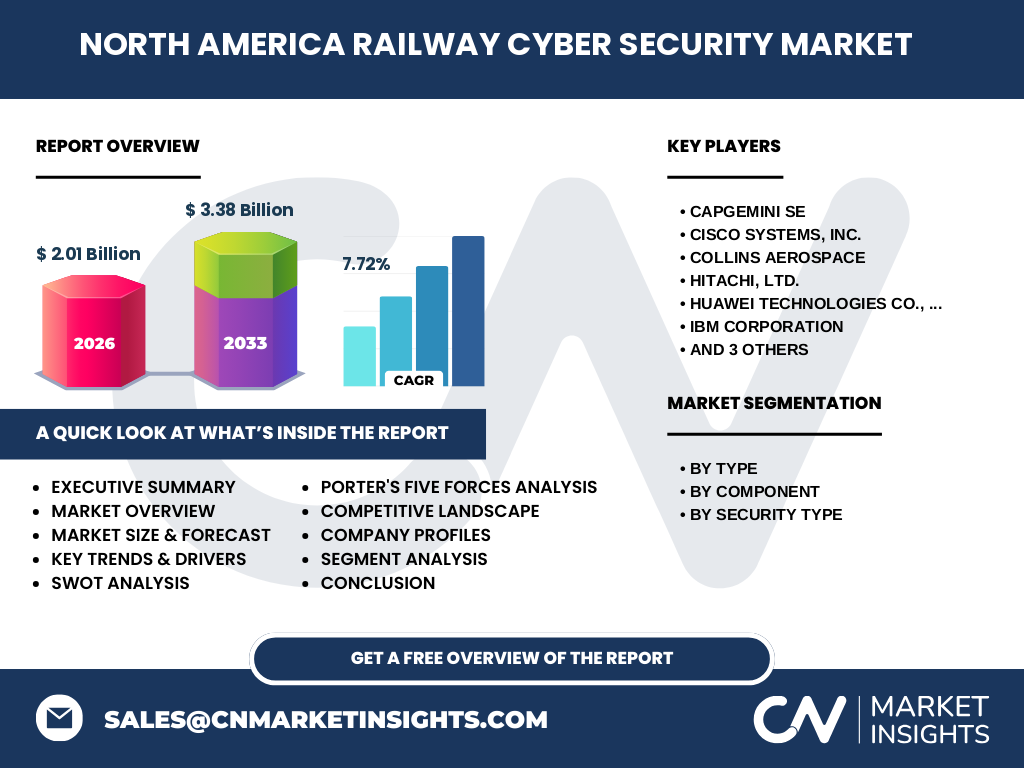

¿Cuál es el resumen ejecutivo y los hallazgos clave sobre el Mercado de Ciberseguridad Ferroviaria en Norteamérica?

El mercado norteamericano de ciberseguridad ferroviaria valía 2.01 mil millones USD en 2026 y se proyecta alcanzar 3.38 mil millones USD para 2033, creciendo a un CAGR del 7.72%. La segmentación por tipo (Infraestructural y a Bordo), componente (Solución y Servicios) y tipo de seguridad (Red, Aplicaciones, Datos, Endpoints) revela una demanda equilibrada. Los impulsores regulatorios, la convergencia IT/OT y la sofisticación de amenazas son catalizadores principales. Los proveedores líderes como Siemens, Thales, Cisco e IBM dominan mediante soluciones integradas. La inversión en detección de anomalías OT y servicios gestionados representa la mayor oportunidad de crecimiento inmediato.

¿Cuáles son las proyecciones para el período 2025-2032 del Mercado de Ciberseguridad Ferroviaria en Norteamérica?

Basado en los datos de mercado, se espera que el mercado crezca desde 2.01 mil millones USD en 2026 hasta 3.38 mil millones USD en 2033, reflejando un CAGR sostenido del 7.72% durante el período de pronóstico 2027-2033. Este crecimiento se apoya en ciclos de actualización de sistemas de control positivo de trenes (PTC), mandatos de la TSA para planes de ciberseguridad en ferrocarril de carga y tránsito, y la renovación de flotas con sistemas conectados. Los segmentos de Servicios y Seguridad de Red mostrarán tasas de crecimiento superiores al promedio debido a la externalización de operaciones de seguridad y la necesidad de visibilidad profunda en protocolos OT propietarios.

¿Cuál es el tamaño y participación del Mercado de Ciberseguridad Ferroviaria en Norteamérica por segmentación?

El mercado se segmenta en tres dimensiones principales. Por Tipo: soluciones Infraestructurales (centros de control, señalización, comunicaciones de vía) y a Bordo (sistemas embarcados en locomotoras y vagones). Por Componente: Soluciones (firewalls OT, IDS/IPS especializados, cifrado, gestión de accesos) y Servicios (evaluación de riesgo, pruebas de penetración OT, servicios gestionados, respuesta a incidentes, capacitación). Por Tipo de Seguridad: Seguridad de Red (segmentación, monitoreo de protocolos Modbus/DNP3/ETCS), Seguridad de Aplicaciones (SCADA, HMI, sistemas de boletos), Protección de Datos (cifrado en reposo/tránsito, prevención de pérdida de datos) y Seguridad de Puntos Finales (EDR para controladores, HMIs, gateways IoT ferroviarios).

¿Cuál es el tamaño y participación global del Mercado de Ciberseguridad Ferroviaria en Norteamérica por región?

El análisis se centra exclusivamente en la región de Norteamérica (Estados Unidos, Canadá, México), que constituye el mercado direccionable para este informe. Estados Unidos representa la porción dominante debido a su extensa red de ferrocarril de carga Clase I, sistemas de tránsito urbano masivos (NYC, Chicago, DC), mandatos federales (TSA Security Directives 1580/1582, FRA) y alta concentración de proveedores tecnológicos. Canadá sigue con inversiones significativas en corredores de alta frecuencia y cumplimiento de la Ley de Seguridad Ferroviaria. México muestra crecimiento emergente impulsado por proyectos de tren interurbano y modernización de ferrocarril de carga.

¿Cuál es el análisis regional detallado del Mercado de Ciberseguridad Ferroviaria en Norteamérica?

Estados Unidos lidera con la mayor superficie de ataque: 140,000 millas de vías Clase I, sistemas PTC obligatorios y redes de tránsito envejecidas en modernización. La Directiva TSA 1580-21-01 exige evaluaciones de vulnerabilidad y planes de respuesta, impulsando gasto en Servicios. Canadá prioriza la ciberresiliencia en corredores Quebec-Windsor y proyectos de alta velocidad, con fuerte participación de proveedores como Thales y Hitachi. México, aunque menor en tamaño actual, acelera su adopción mediante alianzas público-privadas para el Tren Maya y Corredor Interoceánico, creando oportunidades para soluciones de Seguridad de Red y Endpoints adaptadas a entornos mixtos IT/OT.

¿Cuáles son los perfiles de las empresas líderes en el Mercado de Ciberseguridad Ferroviaria en Norteamérica?

Los principales actores incluyen: Siemens AG (líder en señalización CBTC/ETCS y seguridad integrada), Thales Group (soluciones de supervisión y control seguro, comunicaciones cifradas), Cisco Systems Inc. (arquitectura de red industrial, segmentación OT, Cyber Vision), IBM Corporation (servicios gestionados de seguridad OT, X-Force Red para pruebas ferroviarias), Hitachi Ltd. (seguridad en sistemas de tráfico y material rodante), Nokia Corporation (redes privadas LTE/5G para ferrocarril, seguridad de extremo a extremo), Collins Aerospace (aviónica aplicada a sistemas de control ferroviario), Capgemini SE (consultoría de cumplimiento e implementación IEC 62443), y Huawei Technologies Co. Ltd. (infraestructura de comunicaciones y seguridad de red, con presencia selectiva).

¿Cuál es el análisis de las Cinco Fuerzas de Porter para el Mercado de Ciberseguridad Ferroviaria en Norteamérica?

Rivalidad entre competidores existentes: Alta, entre integradores globales (Siemens, Thales, Hitachi) y proveedores de ciberseguridad pura (Cisco, IBM, Nokia) por contratos de largo plazo. Amenaza de nuevos entrantes: Moderada; barreras altas por conocimiento de protocolos ferroviarios propietarios, certificaciones de seguridad (SIL 4) y relaciones gubernamentales. Poder de negociación de proveedores: Bajo a moderado; componentes de hardware estandarizados, pero talento especializado escaso. Poder de negociación de compradores: Moderado; operadores ferroviarios grandes (Clase I, agencias de tránsito) tienen poder, pero la criticidad de seguridad y cumplimiento reduce sensibilidad al precio. Amenaza de sustitutos: Baja; no existen alternativas viables a la ciberseguridad dedicada para cumplimiento regulatorio y seguridad operativa.

¿Cuál es el análisis FODA del Mercado de Ciberseguridad Ferroviaria en Norteamérica?

Fortalezas: Marco regulatorio maduro (TSA, FRA, NIST), alta conciencia de riesgo tras incidentes (Colonial Pipeline), base instalada de proveedores con experiencia en OT ferroviario. Debilidades: Fragmentación entre operadores de carga y tránsito, sistemas heredados (legacy) difíciles de parchear, brecha de habilidades en ciberseguridad OT. Oportunidades: Modernización masiva de infraestructura (Ley Bipartidista de Infraestructura), adopción de 5G/FRMC para comunicaciones seguras, crecimiento de servicios gestionados (MSSP) para operadores medianos. Amenazas: Ataques estado-nación a infraestructura crítica, evolución de ransomware hacia OT, incertidumbre macroeconómica afectando presupuestos de capital (CapEx) vs gasto operativo (OpEx).

¿Cuál es el análisis de la cadena de valor del Mercado de Ciberseguridad Ferroviaria en Norteamérica?

La cadena de valor inicia con I+D y desarrollo de tecnología base (chips seguros, protocolos criptográficos, motores de detección de anomalías) por proveedores como Cisco, Nokia, IBM. Sigue la Integración de soluciones ferroviarias (Siemens, Thales, Hitachi, Collins Aerospace) adaptando tecnología a protocolos propietarios (ETCS, CBTC, PTC) y certificaciones SIL. Los Integradores de sistemas y consultoras (Capgemini, IBM Services) diseñan arquitecturas, realizan evaluaciones de riesgo y gestionan implementaciones. Los Operadores ferroviarios (Clase I, tránsito regional, Amtrak) son los usuarios finales que operan y mantienen. Finalmente, Reguladores y organismos de normalización (TSA, FRA, NIST, IEC) definen requisitos de cumplimiento que impulsan la demanda en toda la cadena.

¿Cuáles son las ideas clave de inversión en el Mercado de Ciberseguridad Ferroviaria en Norteamérica?

Las inversiones estratégicas deben priorizar: 1) Plataformas de detección y respuesta para OT (OTDR) con conocimiento nativo de protocolos ferroviarios, aprovechando el crecimiento de Servicios gestionados. 2) Soluciones de segmentación de red y acceso remoto seguro (ZTNA/SASE industrial) para cumplir mandatos TSA de arquitectura defensiva. 3) Servicios de cumplimiento y madurez IEC 62443 para operadores medianos sin equipos internos. 4) Seguridad de cadena de suministro de software (SBOM, firma de código) para componentes de señalización y control. 5) Capacitación y certificación de personal ferroviario en ciberseguridad, abordando la brecha de talento. El CAGR del 7.72% y el tamaño de 3.38 mil millones USD en 2033 validan la atractividad del sector.

¿Cuál es la conclusión y los puntos clave del Mercado de Ciberseguridad Ferroviaria en Norteamérica?

El Mercado de Ciberseguridad Ferroviaria en Norteamérica está en una fase de crecimiento estructural sostenido, impulsado por la convergencia ineludible de regulación estricta, modernización de infraestructura crítica y escalada de amenazas sofisticadas contra sistemas OT. Con un valor de 2.01 mil millones USD en 2026 y proyección de 3.38 mil millones USD para 2033 (CAGR 7.72%), el mercado ofrece oportunidades claras en soluciones de visibilidad de red OT, servicios gestionados de seguridad y consultoría de cumplimiento normativo. Los ganadores serán quienes combinen profundidad en protocolos ferroviarios propietarios con capacidades avanzadas de analítica de amenazas y modelos de entrega flexibles (CapEx/OpEx) para una base de clientes diversa, desde ferrocarriles Clase I hasta agencias de tránsito municipales.

¿Cuál es la metodología de investigación utilizada para este estudio del Mercado de Ciberseguridad Ferroviaria en Norteamérica?

La metodología combina investigación primaria y secundaria rigurosa. La investigación secundaria incluyó análisis de reportes financieros de empresas cotizadas (Siemens, Cisco, IBM, Thales, Hitachi, Nokia), documentos regulatorios (TSA Security Directives, FRA regulations, NIST CSF), estudios de asociaciones industriales (AAR, APTA, RSI), y bases de datos de contratos públicos. La investigación primaria consistió en entrevistas estructuradas con CISOs de operadores ferroviarios Clase I y tránsito urbano, arquitectos de seguridad OT de integradores líderes, y funcionarios de agencias reguladoras. Los datos cuantitativos se validaron mediante triangulación de fuentes múltiples, modelado bottom-up por segmento (Tipo, Componente, Tipo de Seguridad) y benchmarking con mercados adyacentes (ciberseguridad de oleoductos, energía eléctrica).

¿Cuál es el alcance y las limitaciones de la investigación del Mercado de Ciberseguridad Ferroviaria en Norteamérica?

El alcance cubre el mercado direccionable en Norteamérica (EE. UU., Canadá, México) para el período 2026-2033, segmentado por Tipo (Infraestructural, a Bordo), Componente (Solución, Servicios) y Tipo de Seguridad (Red, Aplicaciones, Datos, Endpoints). Incluye análisis competitivo de 9 proveedores líderes. Las limitaciones incluyen: exclusión de mercados de ciberseguridad ferroviaria en Europa, Asia-Pacífico y resto del mundo; no se desagrega el tamaño de mercado por cada sub-segmento individual ni por país; los datos financieros de empresas privadas (Capgemini, Huawei en ciertos segmentos) se estiman a partir de información pública; el pronóstico asume continuidad del marco regulatorio actual y ausencia de eventos cisne negro macroeconómicos disruptivos.

¿Cuáles son las empresas clave y desarrollos recientes en el Mercado de Ciberseguridad Ferroviaria en Norteamérica?

Los desarrollos recientes destacan la actividad estratégica de los principales actores: Siemens AG expandió su cartera Xcelerator con módulos de detección de anomalías para CBTC. Thales Group lanzó soluciones de cifrado cuántico-resistente para comunicaciones ferroviarias críticas. Cisco Systems mejoró Cyber Vision con análisis de comportamiento para protocolos PTC/ETCS. IBM Corporation anunció nuevos servicios X-Force Red especializados en pruebas de penetración de sistemas de señalización. Hitachi Ltd. integró capacidades de gemelo digital para simulación de ciberataques en sus sistemas de gestión de tráfico. Nokia Corporation desplegó redes privadas 5G FRMCS con seguridad nativa en pilotos de Amtrak y ferrocarriles de carga canadienses. Collins Aerospace adaptó tecnologías de aviónica segura para control de trenes de alta velocidad. Capgemini SE lanzó centros de excelencia IEC 62443 en Norteamérica. Huawei presentó arquitectura de red óptica segura para backbone ferroviario.