北美铁路网络安全市场概览——定义、范围与意义是什么?

北美铁路网络安全市场涵盖保护铁路关键基础设施、信号系统、车载网络及运营技术免受网络威胁的技术、解决方案与服务。市场范围包括基础设施与车载两大类型,覆盖网络安全、应用安全、数据保护及端点安全四大安全类型。随着铁路数字化转型加速,信号联锁、正向列车控制(PTC)、车联网等系统互联互通程度加深,攻击面随之扩大。市场意义在于保障铁路运输安全、可靠、连续运行,防范勒索软件、APT攻击及供应链渗透,符合美国TSA管道安全指令、加拿大铁路安全管理体系等监管要求,是国家关键基础设施保护的核心环节。

北美铁路网络安全市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括:监管合规压力增大(TSA安全指令、NERC CIP标准)、铁路数字化与物联网部署加速、高曝光网络攻击事件频发推动投入增加、联邦基建法案拨款支持。制约因素在于:遗留OT系统升级改造困难、专业人才短缺、跨域IT/OT融合复杂度高。挑战包括:供应链安全管理漏洞、实时性要求与安全检测延迟的矛盾、跨境铁路互操作标准不一。机遇集中于:零信任架构在铁路场景落地、AI驱动的异常行为分析、托管安全服务(MSSP)模式扩展、车载入侵检测系统(IDS)标准化推广。

北美铁路网络安全市场有哪些当前与新兴增长趋势?

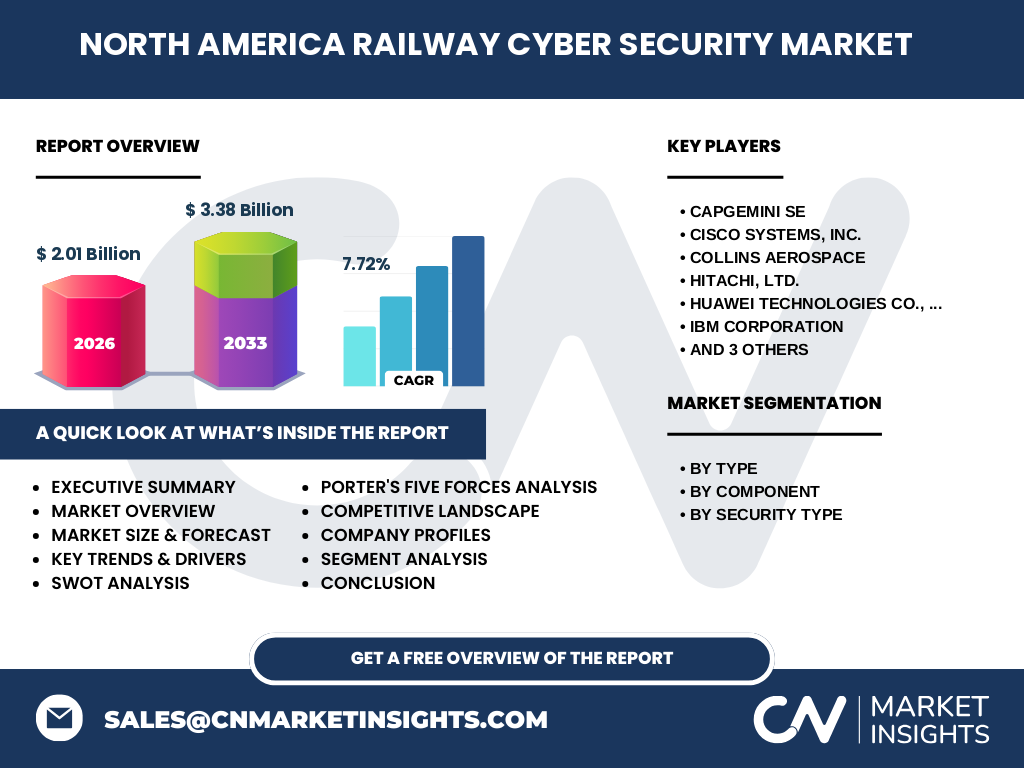

当前趋势包括:IT/OT融合安全统一管理平台需求上升、基于MITRE ATT&CK for ICS的威胁建模成为标准实践、安全编排自动化与响应(SOAR)在运控中心部署。新兴趋势聚焦:生成式AI辅助威胁狩猎与应急演练、量子安全通信在调度系统试点、软件定义广域网(SD-WAN)加固远程维护接入、数字孪生技术用于安全演练与漏洞验证。市场正从合规驱动向风险驱动转型,预测性维护数据完整性保护成为新增长点,推动解决方案与服务双轮驱动,预计复合年增长率达7.72%。

COVID-19疫情对北美铁路网络安全市场有何影响及恢复轨迹?

疫情初期导致铁路客运量骤降、资本支出推迟,网络安全项目曾短暂放缓。但远程运维、VPN访问激增暴露脆弱性,促使铁路企业加速零信任网络访问(ZTNA)部署。货运韧性凸显,联邦刺激计划注资基建现代化,带动网络安全预算反弹超疫情前水平。恢复轨迹呈V型:2021年起合规驱动项目重启,2022-2023年转向主动防御建设,2024年后进入常态化投入期。疫情加速了云原生安全、安全服务外包模式接受度,长期利好市场结构性增长。

北美铁路网络安全市场竞争格局如何,主要竞争者有哪些?

市场呈大型跨国综合商与专业细分商共存格局。头部企业包括Capgemini SE、Cisco Systems、Collins Aerospace、Hitachi、Huawei Technologies、IBM Corporation、Nokia Corporation、Siemens AG、Thales Group。大厂凭借全栈能力(OT安全、网络设备、系统集成、托管服务)占据主导,专业厂商在车载IDS、信号安全、威胁情报等垂直领域深耕。并购整合活跃,如收购OT安全初创公司补全产品线。竞争维度聚焦:合规认证覆盖度、OT协议解析深度、本地化交付能力、全生命周期服务体系。

北美铁路网络安全市场执行摘要——核心发现与高层概览?

北美铁路网络安全市场正处于合规驱动向风险驱动转型关键期。2026年市场规模达20.1亿美元,预计2027-2033年复合年增长率7.72%,至2033年达33.8亿美元。基础设施与车载双赛道并进,解决方案与服务收入比重逐步均衡。网络安全、应用安全、数据保护、端点安全四大细分协同演进。监管强制、数字化扩面、攻击升级三重合力锁定长期增量。头部九大厂商形成第一梯队,专业玩家在垂直场景突围。投资热点聚焦AI赋能检测、零信任落地、供应链安全、托管服务模式创新。

北美铁路网络安全市场预测——2025-2032年期间的市场前景如何?

基于2026年20.1亿美元基数及7.72%复合年增长率测算,市场将保持稳健扩张。2025-2027年受TSA指令二期、PTC系统升级周期推动增速略高于均值;2028-2030年进入平稳增长期,车载安全、供应链风险管理成为新增量;2031-2032年AI原生安全、量子抗性加密商用化释放二次增长曲线。预测期内解决方案侧向平台化、云原生演进,服务侧向托管检测响应(MDR)、红蓝对抗演练延伸。区域层面美国占主导,加拿大墨西哥跟随,跨境互操作标准统一将释放区域协同红利。

北美铁路网络安全市场按细分划分的规模与份额情况如何?

按类型划分:基础设施安全涵盖调度中心、信号联锁、通信网络、道岔控制等固定资产防护,车载安全覆盖列车控制系统、车载网关、乘客信息系统、编组通信等移动端防护,双赛道同步增长。按组件划分:解决方案包括防火墙、IDS/IPS、SIEM、加密网关、漏洞管理平台;服务涵盖风险评估、渗透测试、应急响应、托管监控、合规咨询。按安全类型划分:网络安全守护工控协议通信、应用安全保障调度与信号软件、数据保护聚焦运营敏感数据全生命周期、端点安全覆盖工程师站、远程终端单元(RTU)等边缘设备。

全球北美铁路网络安全市场按区域划分的规模与份额分布如何?

北美作为单一区域市场,内部呈现美国主导、加拿大次之、墨西哥新兴的梯度结构。美国拥庞大货运网络、高密度客运走廊、成熟监管体系(TSA、FRA、CISA协同),占据主要份额。加拿大依托CN、CPKC两大横贯大陆铁路,重点投入危险品运输监控、北极航线通信安全。墨西哥受益于USMCA贸易增长、跨境货运走廊建设,网络安全起步较晚但增速最快。三国互联互通推动统一安全标准制定,跨境联合演练、威胁情报共享机制逐步建立,区域整体协同防御能力提升。

北美铁路网络安全市场区域详细分析——各区域市场表现有何差异?

美国市场:联邦强制指令驱动合规基建,一级货运铁路(BNSF、UP、CSX、NS等)自主投入能力强,城市轨道交通机构(NYC Transit、WMATA等)推进CBTC信号安全升级,形成多层次需求矩阵。加拿大市场:监管采用风险管理框架,鼓励行业自律与最佳实践,重点关注极端气候下通信韧性、原住民社区铁路网络保护。墨西哥市场:近岸外包推动制造业回流,铁路货运量激增,政府推动国家铁路网络安全战略,国际厂商通过合资、本地化交付切入。跨境走廊(如德州-墨西哥、底特律-温莎)成为区域协同示范区。

北美铁路网络安全市场领先企业画像——主要参与者及其战略布局?

Capgemini SE:以咨询主导,提供端到端OT安全转型服务,强项在风险治理与合规。Cisco Systems:网络设备龙头,工业交换机+安全平台组合,推动OT零信任分段。Collins Aerospace:航空航天背景切入车载网络安全,专注列车通信网关与入侵检测。Hitachi:OT+IT融合,依托Lumada平台提供预测性维护安全分析。Huawei Technologies:通信设备优势延伸至铁路专网安全、5G-R应用安全。IBM Corporation:QRadar SIEM与X-Force红队服务深耕威胁狩猎。Nokia Corporation:光传输与IP/MPLS骨干网安全,赋能关键通信基础设施。Siemens AG:信号联锁与列控系统原厂优势,嵌入式安全设计贯穿产品全生命周期。Thales Group:CBTC、PTC核心供应商,提供信号系统专用加密与完整性验证方案。

北美铁路网络安全市场波特五力分析——竞争力量评估如何?

供应商议价力:中高。专用工控安全芯片、加密模组、协议解析库供应商集中度高,原厂锁定效应强。购买者议价力:中等。一级货运铁路议价强,但合规强制性限制谈判空间;中小短线铁路依赖托管服务,议价较弱。新进入者威胁:中低。准入门槛高(安全认证、铁路域知识、交付资质),但云原生SaaS模式降低边际成本。替代品威胁:低。专用OT安全无通用IT工具直接替代,但平台化趋势模糊边界。现有竞争者竞争:高。头部九大厂商在全栈能力、本地化交付、威胁情报质量上全维度博弈,专业细分商差异化突围。

北美铁路网络安全市场SWOT分析——优势、劣势、机会与威胁?

优势:监管框架成熟、头部企业技术积淀深、威胁情报共享机制(如IT-ISAC、SRCC)运行良好、联邦拨款提供资金保障。劣势:遗留系统改造成本高、OT专业人才缺口大、跨域IT/OT协同流程不成熟、中小铁路投入不足。机会:零信任架构落地、AI驱动异常检测、车载安全标准化(如IEC 62443-4-2)、托管服务模式下沉、跨境互操作标准统一。威胁:国家级APT组织针对性攻击、供应链软件投毒、勒索软件针对调度系统、量子计算破解现有加密、监管碎片化增加合规成本。

北美铁路网络安全市场价值链分析——产业结构与价值流向如何?

上游:芯片与模组厂商(加密芯片、工业级CPU)、基础软件商(实时操作系统、数据库)、协议标准组织(IEC、IEEE、AREMA)。中游:安全产品厂商(防火墙、IDS、SIEM、加密网关)、系统集成商(OT网络设计、区域划分、区域间隔离)、铁路原厂(信号、列控、通信系统嵌入式安全)。下游:一级货运铁路、区域/短线铁路、城市轨道交通机构、跨境走廊运营方。服务贯穿全链:威胁情报提供商、红队/渗透测试机构、MSSP托管服务商、合规审计咨询公司。价值流向呈现“产品+集成+运营”闭环,数据资产化、服务订阅化趋势明显。

北美铁路网络安全市场关键投资洞察——战略投资建议有哪些?

重点关注三大赛道:一、车载网络安全:列车控制系统(TCS)、车载网关、编组通信一致性校验,标准化进程加速,先发优势显著。二、AI原生威胁检测:基于铁路OT协议语义理解的异常行为建模,降低误报率,提升调度中心态势感知。三、托管安全服务平台:面向中小铁路的MDR、合规即服务,规模效应强。建议采取“平台+生态”策略:自研核心检测引擎,集成伙伴专用协议解析器,输出标准化API。区域层面优先布局美国德州走廊、东北走廊、加拿大横贯干线、墨西哥北部制造带。并购目标锁定具备铁路域知识的OT安全专业商。

北美铁路网络安全市场结论——核心总结与关键启示?

北美铁路网络安全市场确立了合规与风险双驱动的长周期增长逻辑。2026年20.1亿美元规模、7.72%复合年增长率、2033年达33.8亿美元预测,反映确定性增量。基础设施与车载双引擎、解决方案与服务双轮、四大安全类型协同构建立体防护体系。头部九大厂商占据技术与渠道高地,专业玩家在垂直场景深耕。零信任、AI检测、供应链安全、托管服务为四大核心增量方向。投资者与从业者应聚焦:标准化红利释放窗口期、中小铁路服务下沉蓝海、跨境互操作协同新空间。持续跟踪监管演进、威胁图谱变化、技术成熟度曲线,动态调整战略配置。

研究方法论——本研究如何开展?

采用多源三角验证法:一级研究覆盖铁路CISO、OT安全架构师、监管机构官员、头部厂商产品总监深度访谈40+人次;二级研究系统梳理TSA/FRA/CISA指令、IEC 62443/ISA 99标准、IT-ISAC威胁报告、上市公司财报与投资者演示、行业协会白皮书;定量模型构建自下而上市场规模模型(按资产数×单价+服务费率),自上而下校准(GDP弹性、IT安全支出占比、关基投入增速),蒙特卡洛模拟预测区间。数据截止2024年Q4,所有财务数据按固定汇率折算,剔除并购一次性影响。

研究范围——覆盖领域与局限性有哪些?

覆盖北美(美国、加拿大、墨西哥)铁路网络安全市场,含货运铁路、客运铁路、城市轨道交通、跨境走廊。产品范围含网络安全、应用安全、数据保护、端点安全四大类型;组件含解决方案与服务;资产侧含基础设施与车载。时间跨度:历史回溯至2020,预测延伸至2033。局限性:未覆盖纯物理安全(视频监控、门禁)、纯IT办公网安全、非铁路轨道交通(有轨电车、磁悬浮);墨西哥市场数据透明度较低,采用代理指标估算;未量化地缘政治冲突对供应链的非线性冲击。

北美铁路网络安全市场主要企业与最新动态——头部公司近期公告、产品发布、合作伙伴关系及战略发展?

Cisco发布Catalyst 9000工业交换机新款,集成加密流量分析与IEC 62443-4-2认证固件。Siemens推出Sinaling X平台,内置零信任微分段与固件完整性验证模块。Thales与CN铁路签署五年CBTC信号安全运维框架协议,覆盖蒙特利尔REM线路。IBM X-Force发布《2024铁路威胁图谱》,披露针对PTC协议的新型APT攻击链。Hitachi Lumada平台新增铁路资产攻击面管理模块,支持自动化资产发现与漏洞优先级排序。Nokia推出量子安全光传输方案,在美加边境光缆段完成现网试点。Capgemini收购OT安全专业咨询公司,强化红蓝对抗演练交付能力。Collins Aerospace发布新一代车载网关,支持TSN时间敏感网络与入侵检测双引擎。Huawei发布5G-R铁路专网安全白皮书,主张端到端切片隔离架构。