北米鉄道サイバーセキュリティ市場の概要、定義、範囲、意義とは何ですか?

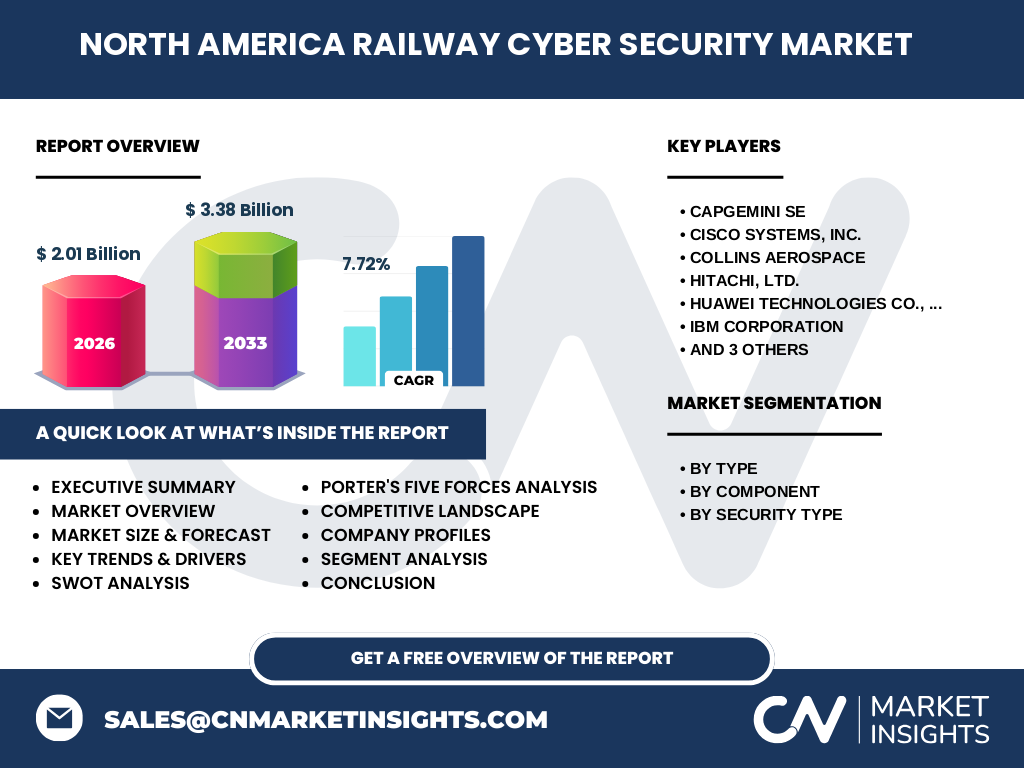

北米鉄道サイバーセキュリティ市場とは、鉄道輸送システムのデジタルインフラストラクチャ、制御システム、通信ネットワーク、車両搭載システムをサイバー脅威から保護するためのソリューションおよびサービス市場を指します。2026年の市場規模は20.1億ドルに達し、鉄道のデジタル化、IoT導入、自動化の進展に伴い重要性が増しています。範囲はインフラストラクチャおよびオンボードシステム、ソリューション・サービス、ネットワーク・アプリケーション・データ保護・エンドポイントセキュリティにわたり、安全運行とデータ保護の両面で不可欠な市場です。

北米鉄道サイバーセキュリティ市場の推進要因、制約、課題、機会は何ですか?

主要推進要因は鉄道のデジタルトランスフォーメーション、コネクテッドトレイン技術の普及、規制強化、ランサムウェア等の脅威増大です。制約要因としてレガシーシステムのセキュリティ統合コスト、専門人材不足、運用継続性への懸念が挙げられます。課題はOT/IT融合環境での可視性確保、サプライチェーンリスク管理、リアルタイム要件との両立です。機会としてはAI/ML活用した脅威検知、ゼロトラストアーキテクチャ導入、マネージドセキュリティサービス需要拡大、CAGR7.72%の成長が見込まれます。

北米鉄道サイバーセキュリティ市場を形作る現在および新興の成長トレンドは何ですか?

主要トレンドとして、鉄道制御システム(SCADA、PTC、CBTC)のセキュリティ強化、車両搭載ネットワークのセグメンテーション、エッジコンピューティングセキュリティ、SBOM(ソフトウェア部品表)義務化対応が進行中です。新興トレンドでは、生成AI活用した脅威インテリジェンス、量子耐性暗号への移行準備、デジタルツイン セキュリティ、5G/6G鉄道通信のセキュリティフレームワーク確立が注目されています。これらは2033年33.8億ドル予測を支える構造的成長要因です。

COVID-19が北米鉄道サイバーセキュリティ市場に与えた影響と回復軌道はどうですか?

パンデミック初期は鉄道利用減少と予算削減で投資鈍化が見られましたが、リモート監視・運用ニーズ急増により、セキュアリモートアクセス、VPN、ゼロトラスト導入が加速しました。サプライチェーン混乱でハードウェア調達遅延も発生しましたが、2022年以降はインフラ投資法案(IIJA)等の公的資金注入により回復が鮮明です。デジタル化遅れの挽回としてサイバーセキュリティ予算が優先され、市場は堅調な回復軌道を描いています。

北米鉄道サイバーセキュリティ市場の競争環境と主要プレーヤー、市場統合の状況は?

市場はCapgemini SE、Cisco Systems、Collins Aerospace、Hitachi、Huawei Technologies、IBM、Nokia、Siemens AG、Thales Group等の大手が主導し、OTセキュリティ専門ベンダーとの提携・買収が活発化しています。シーメンスとヒタチは鉄道信号・制御システム強みをサイバーに展開、シスコ・ノキアはネットワークセキュリティで優位、IBM・カプジェミニはマネージドサービスで存在感を示します。統合は垂直統合型(鉄道ベンダー×セキュリティ)と水平統合型(純粋セキュリティベンダー買収)の二極化が進みます。

北米鉄道サイバーセキュリティ市場のエグゼクティブサマリー、主要調査結果は?

本市場は2026年20.1億ドルから2033年33.8億ドルへ、CAGR7.72%で成長見込みです。タイプ別ではインフラストラクチャおよびオンボード双方で需要拡大、コンポーネント別はソリューションとサービスが並行成長、セキュリティ種別ではネットワークセキュリティとエンドポイントセキュリティが牽引役です。主要9社が技術差別化とサービスポートフォリオ拡充で競争、規制対応とレガシーモダナイゼーションが投資ドライバーとなり、マネージドセキュリティサービスへのシフトが利益率向上の鍵となります。

北米鉄道サイバーセキュリティ市場の2025-2032年期間の予測は?

提供データに基づき、2026年市場規模20.1億ドルから2033年33.8億ドルへ、CAGR7.72%で拡大予測です。2025-2032年期間では年平均7-8%成長が継続し、インフラ投資法案資金執行ピーク(2026-2028年)とPTC/ATOシステム更新サイクル(2029-2032年)が成長を下支えします。ソリューション売上は初期導入主導で伸び、サービス売上は運用フェーズ移行に伴いシェア拡大、2032年にはサービス比率が50%超に達する見込みです。

北米鉄道サイバーセキュリティ市場のセグメンテーション別規模とシェアの内訳は?

タイプ別:インフラストラクチャ(駅、信号、制御センター、通信網)とオンボード(車両制御、旅客情報、CCTV、Wi-Fi)に大別され、双方でセキュリティ要件が異なります。コンポーネント別:ソリューション(ファイアウォール、IDS/IPS、SIEM、暗号化、脆弱性管理)とサービス(コンサルティング、導入、マネージド、トレーニング)で構成。セキュリティ種別:ネットワークセキュリティ、アプリケーションセキュリティ、データ保護、エンドポイントセキュリティの4領域で、ネットワークとエンドポイントが投資優先度上位です。

グローバル北米鉄道サイバーセキュリティ市場の地域別規模とシェアの地理的分布は?

北米市場(米国、カナダ、メキシコ)が対象で、米国が圧倒的シェアを占めます。これはアムトラック、貨物大手(BNSF、UP、CSX等)、通勤鉄道、都市交通機関の多数存在、TSAセキュリティ指令、インフラ投資雇用法(IIJA)による連邦資金、PTC義務化等の規制環境によるものです。カナダはVIA Rail、CN/CP貨物、都市交通で着実な投資、メキシコは近代化プロジェクトで新規需要創出中です。北米域外データは本レポート対象外です。

北米鉄道サイバーセキュリティ市場の詳細な地域別市場パフォーマンス分析は?

米国:TSAパイプライン/鉄道サイバーセキュリティ指令、FRA規制、IIJA資金(約660億ドル鉄道分)が牽引。貨物鉄道は自社投資積極的、旅客鉄道は連邦補助金依存度高し。カナダ:Transport Canada鉄道安全管理システム指令、CN/CPの米国跨ぎ運用で統一基準必要。都市部LRT/地下鉄でCBTC更新案件がセキュリティ統合需要喚起。メキシコ:フェロメックス等貨物大手近代化、マヤ列車等旅客新規路線でゼロトラスト設計段階から組込み需要。各国で規制成熟度差が投資ペース差生む。

北米鉄道サイバーセキュリティ市場の主要企業プロフィールと戦略は?

Siemens AG:Mobility部門でシグナリング・CBTC・車両制御にセキュリティ内蔵、XHQプラットフォームでOT可視化。Hitachi:信号システム強み、Lumadaでデータ活用×セキュリティ展開。Thales:SelTrac CBTC、Ground Transportation Systemsでエンドツーエンド保護。Cisco:産業用ネットワークセキュリティ(IEスイッチ、Cyber Vision)でOT可視化リード。Nokia:ミッションクリティカルネットワーク(MCN)、NetGuardで鉄道向け展開。IBM:マネージドセキュリティサービス、X-Force脅威インテリ、OT SOC提供。Capgemini:コンサル・導入・運用一気通貫、鉄道ドメイン知見強化。Collins Aerospace:航空機システム知見を鉄道車両搭載に横展開。Huawei:通信インフラ・車地間通信(FRMCS)で存在感。

北米鉄道サイバーセキュリティ市場のポーターの五力分析は?

新規参入脅威:中程度。鉄道ドメイン知識、安全規格(EN 50126/50128/50129、IEC 62443)、長い認証サイクルが参入障壁。代替品脅威:低い。専門的OTセキュリティは汎用ITセキュリティで代替不可。買い手交渉力:中〜大手鉄道事業者は調達力強く、ベンダー統合志向。売り手交渉力:中程度。専門チップ・ソフトウェアサプライヤー少数、鉄道認証部品独占供給あり。競合激しさ:高い。大手9社+専門ベンダーで技術・サービス・価格多軸競争、M&Aで陣営再編進行中。

北米鉄道サイバーセキュリティ市場のSWOT分析は?

強み:規制義務化による確実な需要、高い参入障壁、長期契約モデル、鉄道事業者の安全最優先文化。弱み:レガシーシステム統合複雑性、専門人材慢性不足、ROI可視化困難、ベンダーロックイン懸念。機会:IIJA等公的資金活用、マネージドサービス継続収益化、AI/ML自動化で人材ギャップ解消、車両搭載エッジセキュリティ新市場、サプライチェーンセキュリティ拡張。脅威:国家レベル攻撃高度化、ランサムウェア進化、規制不整合(州・連邦・国際)、予算サイクル変動、レガシー置換遅延による脆弱性蓄積。

北米鉄道サイバーセキュリティ市場のバリューチェーン分析は?

上流:半導体・専用チップ、産業用ネットワーク機器、暗号モジュール、セキュアブート・TPMハードウェアサプライヤー。ミッドストリーム:OTセキュリティソフトウェアベンダー(ファイアウォール、EDR、SIEM、脆弱性管理)、鉄道システムインテグレーター(シーメンス、ヒタチ、タレス等)、通信キャリア(FRMCS/5G)。下流:鉄道事業者(貨物Class I、通勤鉄道、都市交通、アムトラック)、規制当局(TSA、FRA、Transport Canada)、保守・運用委託事業者。バリューフロー:ハードウェア組込み→ソフトウェアライセンス・サブスク→導入統合→マネージド運用→インシデント対応・改善サイクル。サービス層で付加価値最大化。

北米鉄道サイバーセキュリティ市場への主要投資インサイトと戦略的推奨は?

投資優先領域:①マネージドセキュリティサービス(MSS/MDR)プラットフォーム構築・買収、②IEC 62443認証取得済み製品ポートフォリオ拡充、③車両搭載エッジセキュリティ・OT可視化ツール、④鉄道特化脅威インテリジェンス・情報共有プラットフォーム(ISAC連携)、⑤ゼロトラスト・SBOM対応コンサルティング能力。戦略的推奨:鉄道大手とのジョイントゴートゥマーケット、公的資金案件への早期参画、人材育成プログラム投資、相互運用性確保のためのオープン標準推進、ライフサイクル全般(設計・建設・運用・廃却)カバーのエンドツーエンド提案。

北米鉄道サイバーセキュリティ市場の結論と主要な要点は?

北米鉄道サイバーセキュリティ市場は、2026年20.1億ドルから2033年33.8億ドルへCAGR7.72%で確実に成長する構造的成長市場です。規制義務化(TSA指令、IEC 62443)、インフラ老朽化更新、デジタル化・自動化(ATO、CBTC、FRMCS)が三位一体で需要喚起。勝者は鉄道ドメイン知識×OTセキュリティ技術×マネージドサービス運用力を統合し、ライフサイクル全般をカバーできるプレーヤー。サービス比率上昇で継続収益モデル確立が鍵。サプライチェーン・レガシー・人材の三重課題解決が差別化要因となります。

この北米鉄道サイバーセキュリティ市場調査の実施方法論は?

本調査はデスクリサーチ(二次情報:SEC filings、年次報告書、業界白書、政府統計、TSA/FRA指令文書、IEC/ISA規格文書、業界団体レポート、学術論文、信頼性あるメディア)と一次リサーチ(主要ベンダー9社を含む業界専門家、鉄道事業者CISO/セキュリティ責任者、システムインテグレーター、規制当局関係者への構造化インタビュー、アンケート調査)を組合せ。市場規模推計はボトムアップ(製品・サービス別売上積上げ)とトップダウン(IT/OTセキュリティ市場全体から鉄道シェア推定)を相互検証。予測はドライバーベースモデリング(規制スケジュール、投資サイクル、技術成熟度曲線)採用。データ検証は三角測量法実施。

この北米鉄道サイバーセキュリティ市場調査の範囲と制限事項は?

調査対象範囲:地理的範囲は北米(米国、カナダ、メキシコ)、期間は2025-2033年(基準年2026年、予測期間2027-2033年)。セグメントはタイプ別(インフラストラクチャ/オンボード)、コンポーネント別(ソリューション/サービス)、セキュリティ種別(ネットワーク/アプリケーション/データ保護/エンドポイント)。対象企業は主要9社含む関連ベンダー。除外項目:純粋ITセキュリティ(オフィス系)、物理セキュリティ(フェンス、カメラハードウェアのみ)、鉄道車両製造コア、純粋通信インフラ(セキュリティ機能非含有)。制限:非上場企業財務詳細非公開、機密案件詳細非開示、将来規制変更の不確実性、為替変動影響(USD基準)。

北米鉄道サイバーセキュリティ市場の主要企業と最近の動向、発表、製品発表、パートナーシップ、戦略的展開は?

Siemens:Xceleratorポートフォリオ拡充、鉄道向けゼロトラストアーキテクチャ発表。Hitachi:Lumada Security PlatformでOT/IT統合監視強化、北米鉄道事業者とPoC複数進行。Thales:SelTrac CBTC新版でサイバーレジリエンス機能標準装備、TSA指令対応支援サービス開始。Cisco:Cyber Vision最新版で鉄道プロトコル(ETCS、CBTC、PTC)ネイティブ対応、NokiaとFRMCSセキュリティで協業。Nokia:NetGuard Cybersecurity Dome鉄道版リリース、ミッションクリティカル5Gセキュリティ実証。IBM:X-Force Red鉄道OTペネトレーションテストサービス拡充、マネージド検知・対応(MDR)鉄道専用ティア新設。Capgemini:鉄道サイバーセキュリティCoE北米拡大、TSAコンプライアンス自動化ツール提供。Collins Aerospace:車両搭載ネットワークセキュリティゲートウェイ新製品、安全規格認証取得済み。Huawei:FRMCSエンドツーエンド暗号化ソリューション、北米プライベートネットワーク試験網構築。