¿Qué es el Mercado Europeo de Logística de Terceros?

El Mercado Europeo de Logística de Terceros se refiere al sector de servicios especializados que gestionan, coordinan y ejecutan las operaciones de cadena de suministro para empresas de diversos sectores en Europa. Este mercado abarca empresas que ofrecen servicios de transporte, almacenamiento, gestión de inventario y distribución, permitiendo a sus clientes externalizar estas funciones estratégicas. La logística de terceros (3PL) se ha convertido en un componente fundamental de la economía europea, facilitando el comercio intracontinental e internacional, optimizando costos operativos y mejorando la eficiencia de las cadenas de suministro. El mercado europeo se caracteriza por su alta madurez, infraestructura desarrollada y normativas estrictas en materia de transporte y logística, lo que lo convierte en uno de los más sofisticados y competitivos a nivel global.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del mercado?

Los principales impulsores del Mercado Europeo de Logística de Terceros incluyen el crecimiento del comercio electrónico, que ha aumentado exponencialmente la demanda de servicios de distribución eficientes y de última milla; la globalización de las cadenas de suministro, que requiere redes logísticas complejas; y la creciente adopción de modelos de negocio basados en la externalización. Sin embargo, el mercado enfrenta restricciones significativas como la escasez de conductores de camiones en Europa, los altos costos de combustible y energía, y las regulaciones ambientales cada vez más estrictas. Los desafíos incluyen la gestión de la complejidad de las cadenas de suministro, la integración tecnológica entre diferentes sistemas, y la necesidad de adaptarse a las demandas de sostenibilidad. Las oportunidades se presentan en la digitalización de procesos, la implementación de soluciones de logística inversa, la expansión de servicios de valor agregado, y el desarrollo de soluciones de transporte sostenible.

¿Cuáles son las tendencias de crecimiento actuales y emergentes en el mercado?

El Mercado Europeo de Logística de Terceros está experimentando varias tendencias de crecimiento significativas. La digitalización y la adopción de tecnologías como el Internet de las Cosas (IoT), la inteligencia artificial y el análisis de datos están transformando la forma en que se gestionan las operaciones logísticas. La sostenibilidad se ha convertido en una prioridad estratégica, con un aumento en la demanda de soluciones de transporte de bajas emisiones y la optimización de rutas para reducir la huella de carbono. La logística de última milla está evolucionando rápidamente con la implementación de vehículos eléctricos, drones y lockers inteligentes. Además, se observa una tendencia hacia la especialización de servicios 3PL, con proveedores que ofrecen soluciones verticales para industrias específicas como la salud, el automotriz y el comercio electrónico. La consolidación del mercado a través de fusiones y adquisiciones también es una tendencia destacada, creando proveedores de servicios más grandes y con capacidades más amplias.

¿Cuál ha sido el impacto de COVID-19 en el Mercado Europeo de Logística de Terceros?

La pandemia de COVID-19 ha tenido un impacto profundo y multifacético en el Mercado Europeo de Logística de Terceros. Inicialmente, el mercado experimentó interrupciones significativas debido a los confinamientos, las restricciones de movimiento y los cierres de fronteras, lo que provocó retrasos en las entregas y escasez de productos. Sin embargo, la crisis también aceleró la transformación digital del sector, impulsando la adopción de tecnologías de seguimiento en tiempo real, automatización de almacenes y soluciones de gestión de la cadena de suministro basadas en la nube. La pandemia evidenció la importancia crítica de la resiliencia logística, llevando a muchas empresas a reconsiderar sus estrategias de aprovisionamiento y diversificar sus redes de proveedores. Además, el aumento del comercio electrónico durante los confinamientos generó una demanda sin precedentes de servicios de logística de última milla, creando nuevas oportunidades para los proveedores 3PL. El mercado está en una trayectoria de recuperación, con un enfoque renovado en la flexibilidad, la visibilidad y la sostenibilidad.

¿Cuál es el panorama competitivo del Mercado Europeo de Logística de Terceros?

El panorama competitivo del Mercado Europeo de Logística de Terceros se caracteriza por la presencia de grandes empresas multinacionales, proveedores regionales especializados y una amplia gama de empresas de nicho. El mercado está moderadamente consolidado, con los principales actores controlando una parte significativa del mercado total. La competencia se basa en factores como la cobertura geográfica, la gama de servicios ofrecidos, la capacidad tecnológica, la experiencia en industrias específicas y la calidad del servicio. Las empresas líderes compiten ofreciendo soluciones integradas que combinan transporte, almacenamiento, gestión de inventario y servicios de valor agregado. La innovación en sostenibilidad, la digitalización y la capacidad de ofrecer soluciones personalizadas son factores diferenciadores clave. Además, las alianzas estratégicas y las adquisiciones son estrategias comunes para expandir capacidades y presencia en el mercado.

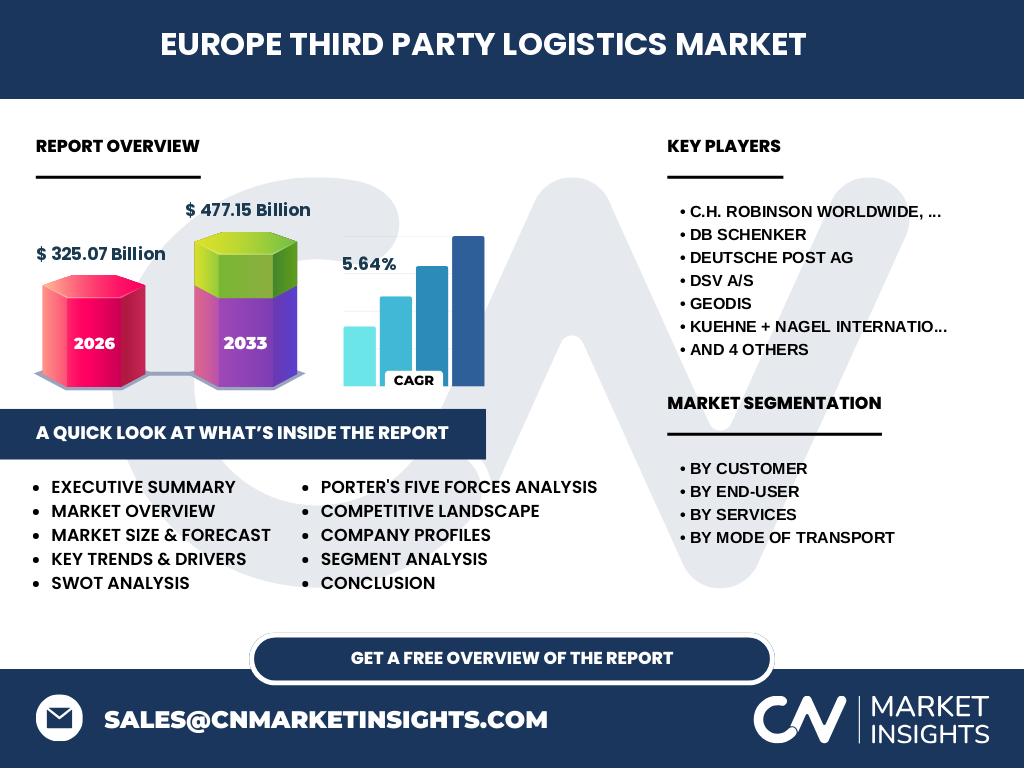

Resumen ejecutivo del Mercado Europeo de Logística de Terceros

El Mercado Europeo de Logística de Terceros representa un sector vital para la economía europea, facilitando el comercio y la distribución eficiente de bienes en un continente altamente industrializado y orientado al comercio. Con un tamaño de mercado de 325.07 mil millones en 2026 y una proyección de crecimiento a 477.15 mil millones para 2033, el sector demuestra una trayectoria de crecimiento sólida con una CAGR del 5.64%. El mercado se beneficia de la madurez de la economía europea, la sofisticación de su infraestructura logística y la creciente externalización de funciones logísticas por parte de las empresas. Los principales impulsores incluyen el auge del comercio electrónico, la globalización de las cadenas de suministro y la digitalización de los procesos logísticos. Sin embargo, el mercado enfrenta desafíos como la escasez de mano de obra, las regulaciones ambientales estrictas y la necesidad de adaptarse a las demandas cambiantes de los consumidores. Las oportunidades se presentan en la innovación tecnológica, la sostenibilidad y la especialización de servicios, posicionando al mercado para un crecimiento continuo en el futuro.

Proyecciones del Mercado Europeo de Logística de Terceros (2025-2032)

El Mercado Europeo de Logística de Terceros se proyecta con un crecimiento sostenido durante el período 2025-2032, expandiéndose desde 325.07 mil millones en 2026 hasta 477.15 mil millones en 2033, lo que representa una CAGR del 5.64%. Este crecimiento refleja la creciente dependencia de las empresas europeas en servicios logísticos especializados para gestionar sus cadenas de suministro cada vez más complejas. Se espera que el mercado se beneficie de la recuperación post-pandemia, el continuo crecimiento del comercio electrónico y la implementación de nuevas tecnologías logísticas. Las inversiones en infraestructura, particularmente en soluciones sostenibles y digitales, impulsarán la expansión del mercado. Además, se anticipa que la consolidación del sector a través de fusiones y adquisiciones creará proveedores de servicios más grandes y con capacidades más amplias. El crecimiento variará por segmento, con servicios de última milla y soluciones de logística inversa experimentando las tasas de crecimiento más altas.

Tamaño y participación del Mercado Europeo de Logística de Terceros por segmentación

El Mercado Europeo de Logística de Terceros se segmenta por cliente, usuario final, servicios y modo de transporte, cada uno con características y dinámicas de crecimiento distintivas. Por cliente, el mercado se divide entre pequeñas y medianas empresas (PYMES) y grandes empresas, siendo estas últimas las que actualmente representan la mayor parte del mercado debido a sus mayores volúmenes de operaciones y cadenas de suministro más complejas. Por usuario final, el sector minorista domina el mercado, impulsado por el comercio electrónico, seguido de cerca por bienes de consumo y automotriz. En términos de servicios, el transporte internacional y el almacenamiento son los segmentos más grandes, aunque la gestión de inventario está experimentando el crecimiento más rápido. Por modo de transporte, las vías terrestres continúan siendo el medio predominante, aunque las vías navegables están ganando importancia para el transporte de mercancías a granel y de larga distancia. Esta segmentación refleja la diversidad y complejidad del mercado logístico europeo.

Tamaño y participación global del Mercado Europeo de Logística de Terceros por región

El Mercado Europeo de Logística de Terceros exhibe variaciones significativas en su tamaño y participación por región geográfica dentro del continente. Europa Occidental, que incluye países como Alemania, Francia, Reino Unido, Países Bajos y Bélgica, representa la mayor parte del mercado debido a su avanzada infraestructura logística, concentración de centros de distribución y volumen de comercio internacional. Europa Central y del Este está experimentando el crecimiento más rápido, impulsado por la expansión de la manufactura, la inversión extranjera directa y la mejora de la infraestructura de transporte. Los países nórdicos, aunque representan una porción más pequeña del mercado, son líderes en innovación logística y sostenibilidad. El sur de Europa, particularmente España e Italia, muestra un crecimiento moderado con oportunidades en sectores como el turismo y la agricultura. Las diferencias regionales en regulaciones, infraestructura y condiciones económicas crean un mercado europeo diverso con oportunidades y desafíos únicos en cada área.

Análisis regional del Mercado Europeo de Logística de Terceros

El análisis regional del Mercado Europeo de Logística de Terceros revela dinámicas distintivas en diferentes áreas geográficas del continente. Europa Occidental, liderada por Alemania, Países Bajos y Bélgica, es el epicentro del mercado, caracterizado por infraestructuras portuarias y de transporte de vanguardia, alta densidad de centros de distribución y una fuerte concentración de empresas 3PL globales. Esta región se beneficia de su posición estratégica para el comercio internacional y su avanzada digitalización logística. Europa Central y del Este, incluyendo Polonia, República Checa y Rumania, está experimentando un crecimiento acelerado debido a la reubicación de la manufactura, costos operativos más bajos y mejoras en la infraestructura. Los países nórdicos destacan por su enfoque en sostenibilidad e innovación, con altas tasas de adopción de vehículos eléctricos y soluciones logísticas verdes. El sur de Europa, particularmente España e Italia, presenta oportunidades en sectores específicos como el turismo y la agricultura, aunque enfrenta desafíos en términos de eficiencia logística y modernización de infraestructuras.

Perfiles de las principales empresas en el Mercado Europeo de Logística de Terceros

El Mercado Europeo de Logística de Terceros está dominado por varias empresas líderes que han establecido una presencia significativa a través de servicios integrales, cobertura geográfica extensa y capacidades tecnológicas avanzadas. C.H. Robinson Worldwide, Inc. ofrece soluciones de transporte y logística a nivel global con un fuerte enfoque en tecnología y análisis de datos. DB Schenker, parte del Grupo Deutsche Bahn, es uno de los proveedores más grandes de Europa con una amplia gama de servicios que incluyen logística terrestre, aérea y marítima. Deutsche Post AG, a través de su división DHL, es reconocida por su red global y liderazgo en innovación logística. DSV A/S ha experimentado un crecimiento significativo a través de adquisiciones estratégicas, expandiendo sus capacidades en múltiples regiones. Geodis ofrece soluestas logísticas especializadas con un fuerte enfoque en industrias específicas. Kuehne + Nagel International AG es conocida por su experiencia en logística de contratos y soluciones de cadena de suministro. Nippon Express Co., Ltd. aporta experiencia asiática al mercado europeo, mientras que Sinotrans Co., Ltd. representa la creciente presencia de empresas chinas. UPS Supply Chain Solutions ofrece soluciones integradas de logística, y XPO Logistics, Inc. se especializa en transporte de carga y logística contractual con un enfoque en tecnología y eficiencia.

Análisis de las Cinco Fuerzas de Porter del Mercado Europeo de Logística de Terceros

El análisis de las Cinco Fuerzas de Porter del Mercado Europeo de Logística de Terceros revela un entorno competitivo moderadamente atractivo con dinámicas específicas. La amenaza de nuevos competidores es moderada debido a las altas barreras de entrada, que incluyen la necesidad de una infraestructura costosa, cumplimiento normativo estricto y la dificultad para establecer redes de clientes. El poder de negociación de los proveedores es relativamente bajo, ya que los principales proveedores de servicios 3PL generalmente tienen múltiples fuentes de suministro y pueden cambiar fácilmente entre proveedores de transporte y tecnología. El poder de negociación de los compradores es moderado a alto, ya que los clientes grandes pueden comparar servicios y precios entre múltiples proveedores, aunque la complejidad de las soluciones logísticas puede crear cierta dependencia. La amenaza de productos sustitutos es baja, ya que los servicios logísticos son esenciales para el comercio y la distribución. La rivalidad competitiva es alta, con numerosos competidores que ofrecen servicios similares, lo que lleva a guerras de precios y a una constante innovación para diferenciarse.

Análisis FODA del Mercado Europeo de Logística de Terceros

El análisis FODA del Mercado Europeo de Logística de Terceros identifica factores clave que influyen en la posición competitiva del sector. Entre las fortalezas se incluyen la avanzada infraestructura logística europea, la alta madurez del mercado, la presencia de empresas líderes globales y la creciente digitalización de los procesos. Las debilidades incluyen la escasez de mano de obra calificada, particularmente conductores de camiones, los altos costos operativos y la complejidad regulatoria. Las oportunidades se presentan en la expansión de servicios de valor agregado, la implementación de soluciones sostenibles, la creciente demanda de logística de comercio electrónico y la integración de tecnologías emergentes como la inteligencia artificial y el blockchain. Las amenazas incluyen la volatilidad de los precios del combustible, las tensiones geopolíticas que afectan las cadenas de suministro, las regulaciones ambientales cada vez más estrictas y la posibilidad de recesiones económicas que podrían reducir la demanda de servicios logísticos.

Análisis de la cadena de valor del Mercado Europeo de Logística de Terceros

El análisis de la cadena de valor del Mercado Europeo de Logística de Terceros revela una estructura compleja y multifacética que abarca múltiples etapas de creación de valor. La cadena comienza con la logística de entrada, que incluye la adquisición de servicios de transporte, tecnología y mano de obra. La logística de operaciones abarca la gestión de almacenes, el procesamiento de pedidos y la optimización de rutas. La logística de salida incluye el transporte de mercancías, la distribución y la entrega final. Los servicios de valor agregado, como el embalaje personalizado, el montaje de productos y la logística inversa, representan etapas adicionales de valor. La logística de apoyo involucra tecnología de la información, gestión de relaciones con los clientes y cumplimiento normativo. Finalmente, la logística de infraestructura incluye la gestión de instalaciones, mantenimiento de flotas y cumplimiento ambiental. Esta cadena de valor integrada permite a los proveedores 3PL ofrecer soluciones integrales que optimizan la eficiencia y reducen los costos para sus clientes.

Principales insights de inversión en el Mercado Europeo de Logística de Terceros

Los principales insights de inversión en el Mercado Europeo de Logística de Terceros destacan oportunidades estratégicas para inversores y empresas que buscan capitalizar el crecimiento del sector. La digitalización representa una oportunidad clave, con inversiones en plataformas tecnológicas, sistemas de gestión de almacenes y soluciones de seguimiento en tiempo real que ofrecen altos rendimientos. La sostenibilidad es otro área atractiva para la inversión, particularmente en flotas de vehículos eléctricos, soluciones de embalaje sostenible y tecnologías de reducción de emisiones. La especialización por industria ofrece oportunidades para inversores que buscan nichos de mercado con alto crecimiento, como la logística de salud o la logística de comercio electrónico. Las fusiones y adquisiciones continúan siendo una estrategia de inversión viable para consolidar el mercado y expandir capacidades. Además, la inversión en infraestructura, particularmente en centros de distribución estratégicamente ubicados y tecnología de automatización, presenta oportunidades atractivas dada la creciente demanda de servicios logísticos eficientes en Europa.

Conclusión del Mercado Europeo de Logística de Terceros

El Mercado Europeo de Logística de Terceros se presenta como un sector dinámico y fundamental para la economía europea, demostrando resiliencia y adaptabilidad frente a desafíos globales. Con un crecimiento proyectado de 325.07 mil millones en 2026 a 477.15 mil millones en 2033, el mercado refleja una trayectoria sólida impulsada por la digitalización, la sostenibilidad y la creciente externalización de servicios logísticos. El sector se beneficia de la avanzada infraestructura europea, la presencia de empresas líderes globales y la creciente demanda de soluciones logísticas especializadas. Sin embargo, el mercado también enfrenta desafíos significativos, incluyendo la escasez de mano de obra, las regulaciones ambientales estrictas y la necesidad de adaptarse a las demandas cambiantes de los consumidores. Las oportunidades se presentan en la innovación tecnológica, la especialización por industria y la expansión de servicios de valor agregado. En general, el Mercado Europeo de Logística de Terceros se posiciona para un crecimiento continuo, impulsado por la transformación digital y la búsqueda de soluciones logísticas más eficientes y sostenibles.

Metodología de investigación

La metodología de investigación empleada para este análisis del Mercado Europeo de Logística de Terceros combina enfoques cualitativos y cuantitativos para proporcionar una visión integral y precisa del sector. La investigación se basó en la recopilación y análisis de datos secundarios de fuentes confiables, incluyendo informes de la industria, publicaciones gubernamentales, datos de asociaciones comerciales y análisis de mercado de firmas de investigación establecidas. Se realizaron entrevistas con expertos de la industria, incluyendo ejecutivos de empresas 3PL, analistas de logística y consultores especializados, para validar hallazgos y obtener perspectivas cualitativas. Se aplicaron técnicas de modelado de datos y análisis de tendencias para proyectar el crecimiento del mercado y estimar el tamaño del mercado. La triangulación de datos se utilizó para garantizar la precisión y confiabilidad de los hallazgos. La metodología también incorporó análisis competitivo, evaluación de factores macroeconómicos y consideración de desarrollos recientes en el mercado para proporcionar una visión completa y actualizada del sector.

Alcance de la investigación

El alcance de esta investigación sobre el Mercado Europeo de Logística de Terceros abarca un análisis integral del sector en el continente europeo, cubriendo el período de pronóstico de 2025 a 2032. La investigación se centra en el mercado europeo en su conjunto, con análisis detallados por segmento, incluyendo clientes (PYMES y grandes empresas), usuarios finales (automotriz, salud, minorista, bienes de consumo), servicios (transporte internacional, almacenamiento, transporte doméstico, gestión de inventario) y modo de transporte (vías terrestres, ferrocarriles, vías navegables, vías aéreas). El estudio incluye un análisis de los principales actores del mercado, tendencias de crecimiento, impacto de COVID-19, panorama competitivo y análisis FODA. Sin embargo, el alcance no cubre mercados de logística de terceros fuera de Europa, ni profundiza en aspectos específicos de logística inversa o logística verde más allá de su impacto general en el mercado. La investigación se basa en datos disponibles hasta 2026 y proyecciones hasta 2033, reconociendo que las condiciones del mercado pueden evolucionar más allá de este horizonte temporal.

Principales empresas y desarrollos recientes en el Mercado Europeo de Logística de Terceros

El Mercado Europeo de Logística de Terceros está liderado por un grupo de empresas prominentes que han demostrado innovación, expansión estratégica y adaptabilidad a las cambiantes condiciones del mercado. C.H. Robinson Worldwide, Inc. ha ampliado recientemente sus capacidades digitales a través de adquisiciones estratégicas de plataformas tecnológicas, mejorando su oferta de soluciones basadas en datos. DB Schenker ha anunciado inversiones significativas en infraestructura sostenible, incluyendo la expansión de su flota de vehículos eléctricos y la implementación de soluciones de energía renovable en sus instalaciones. Deutsche Post AG (DHL) ha lanzado nuevas iniciativas de logística de comercio electrónico, incluyendo lockers inteligentes y soluciones de entrega de última milla optimizadas. DSV A/S ha completado recientemente adquisiciones estratégicas para fortalecer su presencia en mercados clave de Europa y expandir sus capacidades en logística de contratos. Geodis ha introducido soluciones innovadoras de logística inversa, respondiendo a la creciente demanda de manejo eficiente de devoluciones en el comercio electrónico. Kuehne + Nagel International AG ha anunciado asociaciones con proveedores de tecnología para mejorar la visibilidad de la cadena de suministro y la gestión de inventarios. Estos desarrollos reflejan la evolución continua del mercado y el compromiso de las empresas líderes con la innovación y la sostenibilidad.