Vue d'ensemble du Marché des équipements de fabrication de semi-conducteurs en Europe - Définition, portée et importance

Le marché des équipements de fabrication de semi-conducteurs en Europe englobe l'ensemble des technologies, machines et systèmes utilisés pour la production de puces électroniques et de composants microélectroniques. Ce marché couvre trois segments principaux : l'équipement de fabrication de wafers, l'équipement d'assemblage et d'emballage, ainsi que l'équipement de test. La portée géographique se concentre sur l'Europe, une région qui abrite des acteurs clés de la chaîne d'approvisionnement des semi-conducteurs et qui joue un rôle crucial dans l'écosystème technologique mondial. L'importance stratégique de ce marché réside dans son rôle fondamental pour l'industrie électronique, les télécommunications, l'automobile, l'aérospatiale et les technologies émergentes comme l'intelligence artificielle et l'Internet des objets.

Facteurs de croissance, contraintes, défis et opportunités du Marché des équipements de fabrication de semi-conducteurs en Europe

Les principaux moteurs de croissance incluent la demande croissante de semi-conducteurs avancés dans l'industrie automobile, notamment pour les véhicules électriques et autonomes, ainsi que l'expansion des applications d'intelligence artificielle et de calcul haute performance. Les initiatives gouvernementales européennes visant à renforcer la souveraineté technologique et à réduire la dépendance vis-à-vis des fournisseurs asiatiques constituent également un catalyseur important. Cependant, le marché fait face à des contraintes significatives telles que les coûts élevés d'investissement en capital, la complexité technique croissante des processus de fabrication, et la pénurie mondiale de puces qui affecte l'ensemble de la chaîne d'approvisionnement. Les opportunités émergentes se situent dans le développement de technologies de pointe comme le 2.5D et le 3D, ainsi que dans l'expansion des capacités de fabrication locale à travers l'Europe.

Tendances de croissance du Marché des équipements de fabrication de semi-conducteurs en Europe

Le marché européen des équipements de fabrication de semi-conducteurs connaît plusieurs tendances de croissance significatives. La transition vers des technologies de plus en plus miniaturisées, avec une adoption croissante des architectures 2.5D et 3D, représente une évolution majeure. L'automatisation et l'intégration de l'intelligence artificielle dans les processus de fabrication deviennent des standards de l'industrie. La demande pour des équipements plus flexibles et modulaires, capables de s'adapter à des productions diversifiées, est en hausse. Parallèlement, l'accent mis sur la durabilité et l'efficacité énergétique influence le développement de nouvelles générations d'équipements. Ces tendances sont soutenues par des investissements croissants dans la recherche et le développement, ainsi que par la collaboration entre les acteurs industriels et les institutions académiques européennes.

Impact du COVID-19 sur le Marché des équipements de fabrication de semi-conducteurs en Europe

La pandémie de COVID-19 a eu un impact double sur le marché européen des équipements de fabrication de semi-conducteurs. Initialement, les confinements et les perturbations des chaînes d'approvisionnement ont entraîné des retards de production et des pénuries de composants critiques. Cependant, cette crise a également mis en lumière l'importance stratégique de la souveraineté technologique, accélérant les initiatives gouvernementales pour renforcer la capacité de fabrication locale. Le marché a montré une résilience remarquable, avec une reprise rapide stimulée par la demande soutenue dans les secteurs de l'électronique grand public, de l'automobile et des infrastructures de télécommunications. La crise a également accéléré l'adoption de solutions numériques et de fabrication intelligente, transformant les priorités à long terme du secteur.

Concurrence sur le Marché des équipements de fabrication de semi-conducteurs en Europe

Le paysage concurrentiel du marché européen est caractérisé par la présence de géants mondiaux et de spécialistes régionaux. Des entreprises comme ASML Holding N.V., Applied Materials, Inc., et Tokyo Electron Ltd. dominent le segment des équipements de fabrication de wafers, tandis que d'autres acteurs se concentrent sur les équipements d'assemblage, d'emballage et de test. La concurrence s'intensifie autour de l'innovation technologique, avec des investissements massifs dans la recherche et le développement. Les fusions et acquisitions stratégiques, ainsi que les partenariats technologiques, redessinent constamment la carte concurrentielle. Les entreprises européennes cherchent à maintenir leur avantage compétitif à travers des solutions spécialisées et une proximité accrue avec les clients locaux.

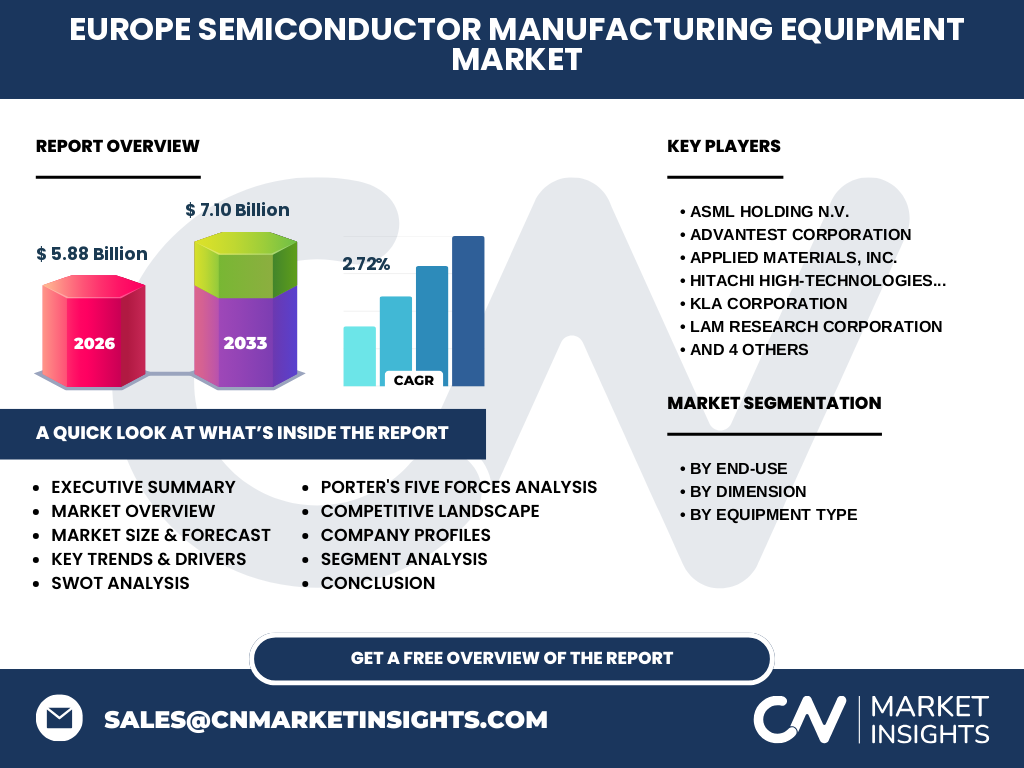

Résumé exécutif du Marché des équipements de fabrication de semi-conducteurs en Europe

Le marché européen des équipements de fabrication de semi-conducteurs représente un secteur stratégique en pleine évolution, avec une taille estimée à 5.88 milliards d'euros en 2026 et une projection à 7.10 milliards d'euros d'ici 2033, reflétant un taux de croissance annuel composé de 2.72%. Le marché est segmenté par utilisation finale (fonderie, fabrication électronique, maisons de test), par dimension (2D, 2.5D, 3D), et par type d'équipement (fabrication de wafers, assemblage et emballage, test). Les principaux acteurs incluent ASML, Applied Materials, Tokyo Electron, et d'autres leaders technologiques. Le marché bénéficie d'un soutien gouvernemental croissant et d'une demande soutenue dans les secteurs clés, tout en faisant face à des défis liés à la complexité technologique et aux investissements requis.

Prévisions du Marché des équipements de fabrication de semi-conducteurs en Europe (2025-2032)

Les prévisions pour la période 2025-2032 indiquent une croissance régulière du marché européen des équipements de fabrication de semi-conducteurs, avec une augmentation de la taille du marché de 5.88 milliards d'euros en 2026 à 7.10 milliards d'euros en 2033. Cette croissance s'appuie sur plusieurs facteurs : l'expansion continue de la demande de semi-conducteurs avancés, les investissements massifs dans les capacités de fabrication locales, et l'adoption croissante de technologies de pointe comme le 2.5D et le 3D. Le segment des équipements de fabrication de wafers devrait maintenir sa position dominante, tandis que les segments d'assemblage, d'emballage et de test devraient connaître une croissance accélérée. Les régions d'Europe du Nord et de l'Ouest devraient continuer à dominer le marché, soutenues par des clusters technologiques établis et des écosystèmes d'innovation robustes.

Taille et part de marché des équipements de fabrication de semi-conducteurs en Europe par segmentation

Le marché se segmente principalement par utilisation finale, dimension et type d'équipement. Par utilisation finale, les fonderies représentent le segment le plus important, suivies par la fabrication électronique de semi-conducteurs et les maisons de test. En termes de dimension, les équipements 2D continuent de dominer en volume, mais les segments 2.5D et 3D connaissent la croissance la plus rapide en raison de la demande pour des solutions plus avancées. Par type d'équipement, la fabrication de wafers représente la plus grande part de marché, soutenue par la demande constante pour des équipements de lithographie et de dépôt de haute précision. Les équipements d'assemblage et d'emballage, ainsi que les équipements de test, constituent des segments en croissance, reflétant l'évolution des besoins de l'industrie vers des solutions plus intégrées et sophistiquées.

Taille et part de marché mondiaux des équipements de fabrication de semi-conducteurs en Europe par région

Sur le plan mondial, l'Europe détient une position significative sur le marché des équipements de fabrication de semi-conducteurs, bien que sa part varie selon les segments. L'Europe de l'Ouest, en particulier l'Allemagne, les Pays-Bas, et la France, représente la plus grande part du marché régional, bénéficiant de clusters technologiques établis et d'une forte présence industrielle. L'Europe du Nord, avec des pays comme la Suède et la Finlande, se distingue dans les segments de haute technologie et d'innovation. L'Europe de l'Est émerge comme un marché en croissance, soutenu par des investissements croissants dans les capacités de fabrication. Globalement, l'Europe représente environ 10-15% du marché mondial des équipements de semi-conducteurs, avec des variations significatives selon les segments technologiques et les applications finales.

Analyse régionale du Marché des équipements de fabrication de semi-conducteurs en Europe

L'analyse régionale révèle des dynamiques de marché distinctes à travers l'Europe. L'Europe de l'Ouest, centrée sur l'Allemagne, les Pays-Bas, et la France, domine le marché grâce à ses clusters technologiques établis, ses capacités de recherche avancées, et sa forte présence industrielle. L'Allemagne se distingue particulièrement dans la fabrication de semi-conducteurs pour l'automobile, tandis que les Pays-Bas, avec ASML, mènent dans la technologie de lithographie. L'Europe du Nord, avec la Suède et la Finlande, excelle dans les segments de haute technologie et d'innovation, soutenue par des écosystèmes d'innovation robustes. L'Europe de l'Est, bien que plus petite en taille, connaît une croissance rapide, soutenue par des investissements croissants et des coûts de main-d'œuvre compétitifs. L'Europe du Sud, notamment l'Italie et l'Espagne, se concentre sur des segments spécifiques comme l'emballage et le test, avec un potentiel de croissance significatif.

Profils des principales entreprises du Marché des équipements de fabrication de semi-conducteurs en Europe

Le marché européen compte plusieurs acteurs majeurs qui façonnent l'industrie. ASML Holding N.V. domine le segment de la lithographie EUV, détenant une position quasi-monopolistique dans cette technologie critique. Applied Materials, Inc. et Tokyo Electron Ltd. sont des leaders dans les équipements de fabrication de wafers, offrant des solutions complètes pour les processus de dépôt, d'étalement et de nettoyage. KLA Corporation excelle dans les équipements d'inspection et de mesure, essentiels pour le contrôle qualité. Lam Research Corporation est un acteur clé dans les équipements de gravure et de dépôt. Ces entreprises adoptent des stratégies agressives d'innovation, d'expansion géographique, et de partenariats stratégiques pour maintenir leur leadership. Leur présence en Europe est renforcée par des centres de R&D locaux, des partenariats avec des universités, et des collaborations avec des consortiums industriels.

Analyse des Cinq Forces de Porter du Marché des équipements de fabrication de semi-conducteurs en Europe

L'analyse des Cinq Forces de Porter révèle un marché hautement concurrentiel avec des dynamiques complexes. La menace des nouveaux entrants est modérée à élevée en raison des barrières technologiques élevées et des exigences de capital importantes, bien que les startups spécialisées puissent trouver des niches. Le pouvoir de négociation des acheteurs est significatif, surtout pour les grands fabricants de semi-conducteurs qui exigent des solutions personnalisées et des prix compétitifs. Le pouvoir de négociation des fournisseurs est modéré, avec quelques fournisseurs clés pour des composants critiques comme les lasers et les optiques. La menace des substituts est faible, car les équipements de fabrication de semi-conducteurs sont hautement spécialisés. L'intensité concurrentielle est élevée, avec une compétition féroce sur l'innovation technologique, le prix, et la qualité du service. Ces forces façonnent collectivement les stratégies des acteurs du marché et influencent les tendances d'investissement et d'innovation.

Analyse SWOT du Marché des équipements de fabrication de semi-conducteurs en Europe

Une analyse SWOT du marché européen révèle des forces significatives, notamment une expertise technologique de pointe, une main-d'œuvre hautement qualifiée, et des clusters d'innovation établis. Les faiblesses incluent la dépendance vis-à-vis des fournisseurs asiatiques pour certains composants critiques et les coûts de production relativement élevés. Les opportunités sont nombreuses, notamment l'expansion des capacités de fabrication locales, le développement de technologies de pointe comme le 2.5D et le 3D, et la demande croissante dans les secteurs de l'automobile et de l'électronique grand public. Les menaces comprennent la concurrence mondiale intense, les tensions géopolitiques affectant les chaînes d'approvisionnement, et les changements réglementaires potentiels. Cette analyse souligne l'importance stratégique pour les acteurs européens de capitaliser sur leurs forces tout en adressant leurs faiblesses pour saisir les opportunités émergentes.

Analyse de la chaîne de valeur du Marché des équipements de fabrication de semi-conducteurs en Europe

La chaîne de valeur du marché européen des équipements de fabrication de semi-conducteurs s'étend de la recherche et développement à la distribution et au service après-vente. En amont, la chaîne comprend les fournisseurs de composants critiques comme les lasers, les optiques, et les matériaux spécialisés. Le cœur de la chaîne implique la conception et la fabrication des équipements, nécessitant une expertise technologique avancée et des investissements significatifs en R&D. Les activités de support incluent l'ingénierie d'application, la formation, et le support technique. En aval, la distribution et le service après-vente jouent un rôle crucial dans la satisfaction client et la fidélisation. La chaîne de valeur est caractérisée par une forte intégration verticale chez certains acteurs, tandis que d'autres se concentrent sur des segments spécifiques. L'innovation continue et l'efficacité opérationnelle sont des éléments clés pour maintenir la compétitivité tout au long de la chaîne.

Principales perspectives d'investissement dans le Marché des équipements de fabrication de semi-conducteurs en Europe

Les perspectives d'investissement dans le marché européen des équipements de fabrication de semi-conducteurs sont prometteuses, avec plusieurs domaines clés à considérer. Les investissements dans la recherche et le développement de technologies de pointe comme le 2.5D et le 3D offrent des rendements potentiels élevés, compte tenu de la demande croissante pour des solutions plus avancées. L'expansion des capacités de fabrication locales, soutenue par des initiatives gouvernementales, présente des opportunités significatives. Les investissements dans l'automatisation et l'intelligence artificielle pour améliorer l'efficacité de production et réduire les coûts sont également stratégiques. De plus, les partenariats stratégiques et les acquisitions ciblées peuvent permettre aux investisseurs de pénétrer rapidement des segments de marché en croissance. Les investisseurs devraient également considérer les opportunités dans les technologies émergentes comme la photonique intégrée et les semi-conducteurs organiques, qui pourraient représenter de nouveaux marchés à forte croissance.

Conclusion du Marché des équipements de fabrication de semi-conducteurs en Europe

En conclusion, le marché européen des équipements de fabrication de semi-conducteurs représente un secteur stratégique en pleine évolution, caractérisé par une croissance régulière, une innovation technologique continue, et une importance croissante dans le contexte de la souveraineté technologique européenne. Avec une taille de marché projetée à 7.10 milliards d'euros d'ici 2033 et un TCAC de 2.72%, le marché offre des opportunités significatives pour les acteurs existants et les nouveaux entrants. La transition vers des technologies plus avancées, le soutien gouvernemental croissant, et la demande soutenue dans les secteurs clés créent un environnement favorable à la croissance. Cependant, les défis liés à la complexité technologique, aux investissements requis, et à la concurrence mondiale ne doivent pas être sous-estimés. Les acteurs qui réussiront seront ceux capables d'innover constamment, de s'adapter rapidement aux changements du marché, et de capitaliser sur les opportunités émergentes tout en adressant efficacement les défis structurels.

Méthodologie de recherche

La méthodologie de recherche employée pour ce rapport combine des approches quantitatives et qualitatives pour garantir une analyse complète et précise du marché européen des équipements de fabrication de semi-conducteurs. La recherche primaire a impliqué des entretiens approfondis avec des dirigeants d'entreprise, des experts de l'industrie, et des parties prenantes clés à travers l'Europe. La recherche secondaire a inclus l'analyse de rapports financiers, de publications industrielles, de bases de données gouvernementales, et de sources d'information spécialisées. L'analyse de données a été réalisée à l'aide de techniques statistiques avancées et de modèles de prévision pour projeter les tendances du marché. La triangulation des données a été utilisée pour valider les résultats et garantir la cohérence des conclusions. La recherche a également incorporé une analyse concurrentielle détaillée et une évaluation des facteurs macroéconomiques influençant le marché.

Portée de la recherche

La portée de cette recherche couvre de manière exhaustive le marché européen des équipements de fabrication de semi-conducteurs, en se concentrant sur la période 2025-2032. L'étude englobe tous les segments clés du marché, y compris les équipements de fabrication de wafers, d'assemblage et d'emballage, et de test, ainsi que les différentes dimensions technologiques (2D, 2.5D, 3D). L'analyse géographique couvre les principales régions d'Europe, avec une attention particulière portée aux marchés matures de l'Europe de l'Ouest et aux marchés émergents de l'Europe de l'Est. La recherche examine également les tendances technologiques, les moteurs de croissance, les défis du marché, et le paysage concurrentiel. Les limitations de la recherche incluent la disponibilité de certaines données propriétaires et les incertitudes liées aux développements géopolitiques et économiques qui pourraient affecter les projections à long terme.

Principales entreprises et développements récents dans le Marché des équipements de fabrication de semi-conducteurs en Europe

Le marché européen est façonné par plusieurs entreprises leaders et leurs développements récents. ASML Holding N.V. a récemment annoncé des avancées significatives dans sa technologie de lithographie EUV, renforçant sa position dominante. Applied Materials, Inc. a lancé de nouvelles solutions d'intelligence artificielle pour l'optimisation des processus de fabrication. Tokyo Electron Ltd. a étendu ses capacités de R&D en Europe à travers des partenariats stratégiques avec des universités locales. KLA Corporation a introduit des systèmes d'inspection de nouvelle génération avec une précision accrue. Lam Research Corporation a annoncé des investissements majeurs dans des installations de fabrication européennes. Ces développements reflètent une tendance générale vers l'innovation technologique, l'expansion géographique, et la collaboration stratégique. Les entreprises continuent également d'annoncer des partenariats avec des consortiums industriels européens pour soutenir les initiatives de souveraineté technologique et de résilience des chaînes d'approvisionnement.