Marché de la logistique de quatrième partie en Europe : Vue d'ensemble

La logistique de quatrième partie (4PL) en Europe représente un modèle de gestion de la chaîne d'approvisionnement avancé où un fournisseur unique assume la responsabilité globale de la gestion et de l'optimisation des activités logistiques d'un client. Contrairement aux prestataires de logistique traditionnels, les 4PL agissent comme des intégrateurs stratégiques, coordonnant les ressources, les capacités et la technologie de plusieurs prestataires logistiques pour offrir des solutions complètes. Ce marché en Europe est particulièrement significatif en raison de la complexité des chaînes d'approvisionnement transfrontalières, de la diversité des réglementations nationales et de la nécessité d'une optimisation continue dans un environnement commercial de plus en plus compétitif. Les 4PL jouent un rôle crucial dans la transformation numérique de la logistique européenne, en intégrant des plateformes technologiques avancées pour offrir une visibilité en temps réel et une prise de décision basée sur les données.

Marché de la logistique de quatrième partie en Europe : Facteurs de croissance, contraintes, défis et opportunités

Le marché de la logistique 4PL en Europe est porté par plusieurs facteurs de croissance majeurs, notamment l'augmentation de la complexité des chaînes d'approvisionnement mondiales, la demande croissante d'optimisation des coûts et l'adoption accélérée des technologies numériques. Les entreprises recherchent des solutions intégrées pour gérer leurs opérations logistiques de manière plus efficace, ce qui stimule la demande pour les services 4PL. Cependant, le marché fait face à des contraintes telles que la résistance au changement organisationnel, les coûts initiaux élevés d'implémentation et la complexité de l'intégration de multiples systèmes. Les défis incluent la gestion des réglementations divergentes entre les pays européens et la nécessité de maintenir une expertise approfondie dans divers secteurs industriels. Les opportunités résident dans l'expansion des services à valeur ajoutée, l'intégration de l'intelligence artificielle et de l'analyse prédictive, ainsi que dans le développement de solutions logistiques durables pour répondre aux objectifs environnementaux de l'UE.

Marché de la logistique de quatrième partie en Europe : Tendances de croissance

Plusieurs tendances clés façonnent actuellement le marché de la logistique 4PL en Europe. L'adoption croissante des technologies numériques, notamment l'Internet des objets (IoT), la blockchain et l'analyse de données avancée, transforme la manière dont les 4PL opèrent et offrent de la valeur à leurs clients. La personnalisation des solutions logistiques devient de plus en plus importante, avec des services adaptés aux besoins spécifiques de chaque secteur industriel. L'accent mis sur la durabilité et la réduction de l'empreinte carbone influence également les stratégies des 4PL, qui développent des solutions logistiques plus respectueuses de l'environnement. De plus, la consolidation du marché se poursuit, avec des fusions et acquisitions stratégiques visant à élargir les capacités et la portée géographique. L'émergence de modèles hybrides combinant les services 3PL et 4PL gagne également en popularité, offrant une plus grande flexibilité aux clients.

Impact du COVID-19 sur le Marché de la logistique de quatrième partie en Europe

La pandémie de COVID-19 a eu un impact significatif sur le marché de la logistique 4PL en Europe, initialement provoquant des perturbations majeures dans les chaînes d'approvisionnement mondiales. Cependant, cette crise a également accéléré l'adoption des services 4PL, car les entreprises ont reconnu la nécessité d'une gestion plus agile et résiliente de leurs opérations logistiques. La pandémie a mis en évidence l'importance de la visibilité en temps réel, de la flexibilité opérationnelle et de la gestion des risques, tous des domaines où les 4PL excellent. Les entreprises ont de plus en plus recours aux 4PL pour naviguer dans l'incertitude, optimiser leurs réseaux de distribution et s'adapter rapidement aux changements de la demande. La reprise post-pandémique a vu une augmentation des investissements dans la digitalisation et l'automatisation des processus logistiques, renforçant ainsi la position des 4PL sur le marché européen.

Marché de la logistique de quatrième partie en Europe : Paysage concurrentiel

Le paysage concurrentiel du marché de la logistique 4PL en Europe est caractérisé par la présence de grands acteurs mondiaux et de prestataires régionaux spécialisés. Les entreprises leaders telles que Deutsche Post AG, DB Schenker, GEODIS et UPS Supply Chain Solutions dominent le marché grâce à leurs vastes réseaux, leurs capacités technologiques avancées et leurs ressources financières importantes. Ces acteurs investissent massivement dans l'innovation et l'expansion de leurs services pour maintenir leur avantage concurrentiel. La concurrence s'intensifie également avec l'entrée de nouveaux acteurs, notamment des startups technologiques offrant des solutions logistiques basées sur le cloud. La consolidation du marché se poursuit, avec des fusions et acquisitions stratégiques visant à élargir les capacités et la portée géographique. Les prestataires se différencient par leur expertise sectorielle, leurs solutions technologiques et leur capacité à offrir des services à valeur ajoutée.

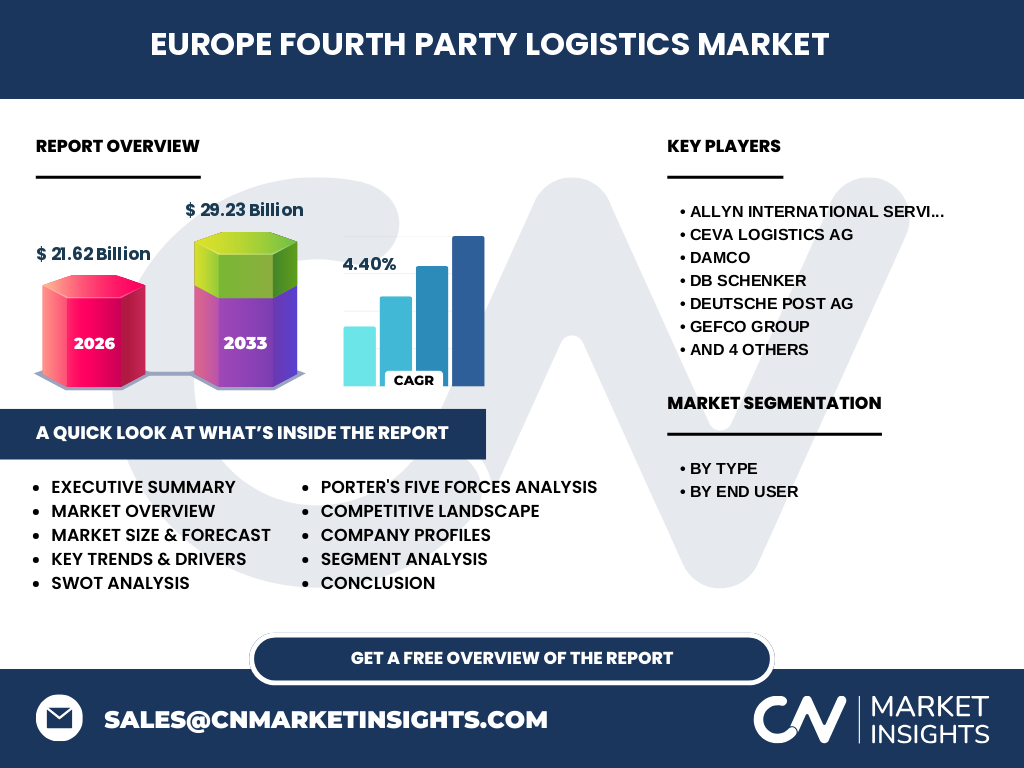

Résumé exécutif

Le marché de la logistique de quatrième partie en Europe présente un potentiel de croissance significatif, soutenu par l'évolution des besoins des entreprises en matière de gestion de la chaîne d'approvisionnement et par l'accélération de la transformation numérique. Avec une taille de marché prévue de 21,62 milliards d'euros en 2026 et une croissance projetée à 29,23 milliards d'euros d'ici 2033, le marché affiche un taux de croissance annuel composé (TCAC) de 4,40%. Cette croissance est alimentée par la demande croissante de solutions logistiques intégrées, l'adoption de technologies avancées et la nécessité d'optimiser les coûts opérationnels. Le marché est segmenté par type de modèle opérationnel et par secteur d'utilisateur final, offrant des opportunités diversifiées pour les prestataires de services. Les principaux défis incluent la complexité réglementaire, les coûts d'implémentation et la nécessité d'une expertise sectorielle approfondie. Les acteurs leaders investissent dans l'innovation et l'expansion pour maintenir leur position sur ce marché en évolution rapide.

Marché de la logistique de quatrième partie en Europe : Prévisions

Les prévisions pour le marché de la logistique 4PL en Europe indiquent une croissance régulière et soutenue sur la période 2027-2033. Partant d'une base de 21,62 milliards d'euros en 2026, le marché devrait atteindre 29,23 milliards d'euros d'ici 2033, représentant un TCAC de 4,40%. Cette croissance est principalement alimentée par l'expansion continue des activités de commerce électronique, l'augmentation de la complexité des chaînes d'approvisionnement mondiales et l'adoption croissante de solutions logistiques numériques. Les secteurs de l'automobile, de la santé et de l'électronique grand public devraient être parmi les principaux moteurs de cette croissance, en raison de leurs exigences logistiques complexes et de leur besoin d'optimisation continue. Les régions d'Europe de l'Ouest et du Nord devraient dominer le marché, tandis que l'Europe de l'Est présente des opportunités de croissance significatives en raison de l'industrialisation croissante et de l'expansion des infrastructures logistiques.

Marché de la logistique de quatrième partie en Europe : Taille et part par segmentation

Le marché de la logistique 4PL en Europe est segmenté selon deux dimensions principales : le type de modèle opérationnel et l'utilisateur final. En termes de modèles opérationnels, le marché comprend le Modèle Opérationnel Synergy Plus, le Modèle Intégrateur de Solutions et le Modèle Innovateur de l'Industrie. Chaque modèle répond à des besoins spécifiques des clients, allant de l'optimisation des opérations existantes à la création de solutions logistiques entièrement nouvelles. Du côté des utilisateurs finaux, le marché sert divers secteurs, notamment l'aérospatiale et la défense, l'automobile, l'électronique grand public, l'alimentation et les boissons, l'industrie, la santé et le commerce de détail. Chaque secteur présente des exigences logistiques uniques, créant ainsi des opportunités spécialisées pour les prestataires 4PL. Par exemple, le secteur de la santé nécessite une logistique à température contrôlée et une conformité réglementaire stricte, tandis que l'industrie automobile exige une gestion précise des flux de pièces just-in-time.

Taille et part du Marché mondial de la logistique de quatrième partie en Europe par région

L'Europe représente une part significative du marché mondial de la logistique 4PL, avec des variations importantes entre les différentes régions du continent. L'Europe de l'Ouest, comprenant des pays comme l'Allemagne, la France, le Royaume-Uni et les Pays-Bas, domine le marché en raison de ses infrastructures logistiques avancées, de sa forte concentration industrielle et de son adoption précoce des solutions logistiques intégrées. L'Europe du Nord, avec des pays comme la Suède, le Danemark et la Finlande, se distingue par son innovation technologique et son accent sur la durabilité dans la logistique. L'Europe du Sud, bien que légèrement en retard en termes d'adoption, présente un potentiel de croissance significatif, en particulier dans les secteurs du tourisme et de l'agroalimentaire. L'Europe de l'Est émerge comme une région à forte croissance, bénéficiant d'une industrialisation croissante, de coûts de main-d'œuvre compétitifs et d'investissements dans les infrastructures logistiques modernes.

Analyse régionale du Marché de la logistique de quatrième partie en Europe

L'analyse régionale du marché de la logistique 4PL en Europe révèle des dynamiques distinctes selon les zones géographiques. En Europe de l'Ouest, des pays comme l'Allemagne et les Pays-Bas servent de hubs logistiques majeurs, bénéficiant d'infrastructures portuaires et aéroportuaires de classe mondiale. Ces pays attirent d'importants investissements dans les technologies logistiques avancées et abritent de nombreuses entreprises leaders du secteur. L'Europe du Nord se caractérise par son adoption précoce des solutions numériques et son engagement envers la logistique durable, avec des initiatives innovantes dans les transports verts et l'efficacité énergétique. L'Europe du Sud, bien que confrontée à des défis économiques, présente des opportunités dans les secteurs du tourisme et de l'agroalimentaire, où la logistique 4PL peut apporter une valeur significative. L'Europe de l'Est, avec des pays comme la Pologne et la République tchèque, connaît une croissance rapide grâce à l'expansion des activités de fabrication et à l'amélioration des infrastructures logistiques, attirant de plus en plus d'investissements étrangers.

Principaux profils d'entreprise sur le Marché de la logistique de quatrième partie en Europe

Le marché de la logistique 4PL en Europe est dominé par plusieurs acteurs clés qui ont établi leur position grâce à leur expertise, leurs ressources et leurs innovations technologiques. Deutsche Post AG, à travers sa filiale DHL Supply Chain, offre des solutions 4PL complètes avec un accent particulier sur la digitalisation et la durabilité. DB Schenker se distingue par ses capacités mondiales et son expertise sectorielle, notamment dans l'automobile et l'aérospatiale. GEODIS se démarque par ses solutions logistiques intégrées et son fort engagement envers la responsabilité sociale des entreprises. UPS Supply Chain Solutions apporte son expertise en logistique mondiale et en gestion des risques. D'autres acteurs importants incluent CEVA Logistics AG, connue pour ses solutions sur mesure, et GEFCO Group, spécialisée dans l'automobile et l'industrie. Ces entreprises investissent massivement dans les technologies émergentes, les partenariats stratégiques et l'expansion géographique pour maintenir leur avantage concurrentiel sur ce marché dynamique.

Analyse des cinq forces de Porter pour le Marché de la logistique de quatrième partie en Europe

L'analyse des cinq forces de Porter révèle un marché de la logistique 4PL en Europe caractérisé par une concurrence intense et des barrières à l'entrée élevées. La menace de nouveaux entrants est modérée à élevée en raison des exigences importantes en capital, de la complexité technologique et de la nécessité d'établir des relations solides avec les clients. Le pouvoir de négociation des clients est significatif, car les grandes entreprises ont souvent plusieurs options et exigent des solutions personnalisées à haute valeur ajoutée. Le pouvoir de négociation des fournisseurs est relativement faible, car les 4PL travaillent avec de multiples prestataires logistiques et peuvent facilement diversifier leurs sources. La menace des substituts est modérée, avec les solutions 3PL traditionnelles et les approches internes de logistique comme alternatives potentielles. L'intensité de la rivalité concurrentielle est élevée, avec de nombreux acteurs établis qui se disputent des parts de marché et cherchent constamment à innover pour se différencier.

Analyse SWOT du Marché de la logistique de quatrième partie en Europe

Une analyse SWOT du marché de la logistique 4PL en Europe révèle des forces significatives, notamment l'expertise technologique avancée, les réseaux logistiques étendus et la capacité à offrir des solutions intégrées. Les faiblesses incluent la complexité de l'implémentation, les coûts initiaux élevés et la dépendance à l'égard de multiples prestataires logistiques. Les opportunités sont nombreuses, notamment l'expansion dans les marchés émergents d'Europe de l'Est, l'adoption croissante de solutions durables et l'intégration de technologies émergentes comme l'IA et l'IoT. Les menaces comprennent la volatilité économique, les changements réglementaires et la concurrence intense des acteurs établis et des nouveaux entrants technologiques. Le marché bénéficie également de la tendance croissante à l'externalisation des fonctions logistiques et de la nécessité d'une gestion plus agile des chaînes d'approvisionnement dans un environnement commercial de plus en plus complexe.

Analyse de la chaîne de valeur du Marché de la logistique de quatrième partie en Europe

L'analyse de la chaîne de valeur du marché de la logistique 4PL en Europe révèle une structure complexe où la valeur est créée à travers plusieurs étapes interconnectées. Au niveau primaire, les 4PL développent des stratégies logistiques globales, coordonnent les activités de multiples prestataires et intègrent des technologies avancées pour optimiser les opérations. Les activités de soutien incluent la gestion des relations clients, le développement de solutions sur mesure et la maintenance des systèmes informatiques. La valeur est particulièrement créée dans l'intégration des données, où les 4PL utilisent l'analyse avancée pour fournir des insights stratégiques et améliorer continuellement les performances. L'infrastructure technologique, comprenant les plateformes de visibilité et les outils d'optimisation, joue un rôle crucial dans la création de valeur. Les partenariats stratégiques avec les prestataires logistiques, les fournisseurs de technologies et les institutions de recherche renforcent encore la capacité des 4PL à offrir des solutions complètes et innovantes.

Principales perspectives d'investissement sur le Marché de la logistique de quatrième partie en Europe

Le marché de la logistique 4PL en Europe offre plusieurs perspectives d'investissement attrayantes pour les parties prenantes. Les investissements dans les technologies numériques, notamment l'intelligence artificielle, l'Internet des objets et la blockchain, présentent des opportunités significatives pour améliorer l'efficacité opérationnelle et créer de nouveaux services à valeur ajoutée. L'expansion dans les marchés émergents d'Europe de l'Est, où la demande de solutions logistiques intégrées est en croissance rapide, représente une opportunité stratégique pour les acteurs établis et les nouveaux entrants. Les investissements dans les solutions logistiques durables, en réponse à la pression croissante pour réduire l'empreinte carbone, offrent à la fois des avantages environnementaux et commerciaux. Le développement de solutions spécifiques à l'industrie, adaptées aux besoins uniques de secteurs comme la santé, l'automobile et l'électronique grand public, crée des opportunités de spécialisation et de différenciation. Enfin, les fusions et acquisitions stratégiques pour consolider les positions sur le marché et élargir les capacités restent une voie d'investissement clé.

Conclusion sur le Marché de la logistique de quatrième partie en Europe

Le marché de la logistique de quatrième partie en Europe se positionne comme un secteur dynamique et en croissance, porté par l'évolution des besoins des entreprises en matière de gestion de la chaîne d'approvisionnement et par l'accélération de la transformation numérique. Avec une taille de marché prévue de 21,62 milliards d'euros en 2026 et une croissance projetée à 29,23 milliards d'euros d'ici 2033, le marché affiche un TCAC de 4,40%, reflétant son potentiel significatif. Les principaux moteurs de croissance incluent l'augmentation de la complexité des chaînes d'approvisionnement, l'adoption croissante des technologies numériques et la nécessité d'optimiser les coûts opérationnels. Le marché est segmenté par type de modèle opérationnel et par secteur d'utilisateur final, offrant des opportunités diversifiées pour les prestataires de services. Bien que des défis subsistent, notamment la complexité réglementaire et les coûts d'implémentation, les opportunités dans les solutions durables, l'expansion géographique et l'innovation technologique sont prometteuses. Les acteurs leaders investissent massivement dans l'innovation et l'expansion pour maintenir leur position sur ce marché en évolution rapide.

Méthodologie de recherche

La recherche sur le marché de la logistique de quatrième partie en Europe a été menée en utilisant une approche méthodologique rigoureuse et exhaustive. La méthodologie a combiné des sources primaires et secondaires pour garantir l'exactitude et la fiabilité des données. Les recherches secondaires ont inclus l'analyse de rapports sectoriels, de publications gouvernementales, de bases de données financières et de sources d'information spécialisées. Les recherches primaires ont impliqué des entretiens approfondis avec des experts de l'industrie, des dirigeants d'entreprise et des parties prenantes clés du marché. L'analyse des données a été effectuée à l'aide de techniques statistiques avancées et d'outils de modélisation de marché pour projeter les tendances futures. La triangulation des données a été utilisée pour valider les résultats et assurer la cohérence des informations recueillies. La recherche a également pris en compte les facteurs macroéconomiques, les tendances technologiques et les évolutions réglementaires pour fournir une perspective complète du marché.

Portée de la recherche

La portée de cette recherche sur le marché de la logistique de quatrième partie en Europe couvre une période allant de 2026 à 2033, avec une analyse détaillée des tendances actuelles et des projections futures. La recherche examine le marché à travers plusieurs dimensions, y compris les modèles opérationnels, les secteurs d'utilisateurs finaux, les régions géographiques et les principaux acteurs du marché. La couverture géographique se concentre sur l'Europe, avec une analyse détaillée des marchés nationaux clés et des tendances régionales. La recherche examine également les moteurs de croissance, les défis, les opportunités et le paysage concurrentiel du marché. Des segments spécifiques tels que l'aérospatiale et la défense, l'automobile, l'électronique grand public, l'alimentation et les boissons, l'industrie, la santé et le commerce de détail sont analysés en profondeur. La recherche ne couvre pas les marchés en dehors de l'Europe et se concentre principalement sur les services 4PL, excluant les services logistiques traditionnels 3PL.

Principales entreprises et développements récents sur le Marché de la logistique de quatrième partie en Europe

Le marché de la logistique 4PL en Europe est façonné par plusieurs entreprises leaders qui continuent d'innover et d'étendre leurs services. Deutsche Post AG a récemment annoncé des investissements significatifs dans la digitalisation de ses opérations 4PL, avec un accent particulier sur l'intégration de l'IA pour l'optimisation des itinéraires et la maintenance prédictive. DB Schenker a lancé une nouvelle plateforme technologique visant à améliorer la visibilité en temps réel pour ses clients 4PL, renforçant ainsi son avantage concurrentiel. GEODIS a étendu sa présence en Europe de l'Est à travers l'acquisition stratégique d'un prestataire logistique local, renforçant ainsi ses capacités dans cette région à forte croissance. UPS Supply Chain Solutions a introduit de nouvelles solutions durables pour ses services 4PL, en réponse à la demande croissante de logistique verte. CEVA Logistics AG a annoncé un partenariat avec une entreprise de technologie blockchain pour améliorer la traçabilité et la sécurité de la chaîne d'approvisionnement pour ses clients 4PL. Ces développements reflètent l'engagement continu des acteurs majeurs à l'innovation et à l'expansion sur ce marché dynamique.