ヨーロッパ第四者物流市場 Overview - 定義、範囲、および重要性

ヨーロッパ第四者物流(4PL)市場は、サードパーティロジスティクス(3PL)プロバイダーを超えた高度なロジスティクスサービスを提供する企業群を指します。4PLプロバイダーは、複数の3PLサービスを統合・管理し、クライアント企業のサプライチェーン全体を最適化する包括的なソリューションを提供します。この市場は、ヨーロッパの広大な製造業と消費財市場、複雑化するサプライチェーン、そしてデジタルトランスフォーメーションの進展によって重要性を増しています。4PLサービスは、輸送、倉庫管理、在庫管理、情報システム、ネットワーク設計など、ロジスティクスのあらゆる側面を包括的に管理し、クライアント企業の競争力強化に貢献しています。

ヨーロッパ第四者物流市場 Drivers, Restraints, Challenges, and Opportunities - 主要な成長要因と障壁

ヨーロッパ4PL市場の主要な成長要因としては、サプライチェーンの複雑化、グローバル化の進展、デジタル化の需要増加が挙げられます。企業は、コスト削減、効率化、リスク管理を目的として4PLサービスへの依存度を高めています。一方で、市場の成長を制約する要因としては、4PLサービスの導入コストの高さ、既存システムとの統合の難しさ、データセキュリティへの懸念があります。また、異なる国々の規制環境への対応や、人材不足も課題となっています。しかし、これらの課題は、AIやIoTを活用したスマートロジスティクス、サステナブルなロジスティクスソリューションの開発、新興市場への進出など、新たな機会を生み出しています。

ヨーロッパ第四者物流市場 Growth Trends - 現在および新興のトレンド

ヨーロッパ4PL市場を形成する主要なトレンドとしては、デジタルトランスフォーメーションの加速、サステナビリティへの注力、サプライチェーンのレジリエンス強化が挙げられます。AI、IoT、ブロックチェーンなどの先進技術を活用したスマートロジスティクスの導入が進んでおり、リアルタイムなトラッキング、予測分析、自動化された意思決定が可能になっています。また、環境規制の強化に伴い、CO2排出量の削減や循環型経済の推進を目的としたグリーンロジスティクスへの需要が高まっています。さらに、COVID-19パンデミックを経て、サプライチェーンの脆弱性への認識が高まり、リスク分散やサプライチェーンの可視化・最適化への投資が増加しています。

COVID-19 Impact on the ヨーロッパ第四者物流市場 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、ヨーロッパ4PL市場に大きな影響を与えました。ロックダウンや国境封鎖により、サプライチェーンが寸断され、物流の停滞が発生しました。これにより、企業はサプライチェーンの脆弱性を認識し、リスク管理とレジリエンス強化の必要性を痛感しました。パンデミックは、4PLプロバイダーに対する需要を一時的に減少させましたが、同時にサプライチェーンの最適化とデジタル化の重要性を浮き彫りにしました。市場は徐々に回復しており、デジタル化とサプライチェーンの可視化への投資が加速しています。4PLプロバイダーは、パンデミックを契機に、より柔軟でレジリエントなロジスティクスソリューションを提供するようになっています。

ヨーロッパ第四者物流市場 Competitive Landscape - 主要な競合他社と市場の統合

ヨーロッパ4PL市場は、大手グローバルロジスティクスプロバイダーと地域に根ざした専門企業が混在する競争の激しい市場です。主要なプレーヤーには、Deutsche Post AG、UPS Supply Chain Solutions、DB Schenker、GEODIS、CEVA Logistics AGなどのグローバルリーダーが含まれます。これらの企業は、広範なネットワーク、先進技術、包括的なサービスポートフォリオを活用して市場をリードしています。市場は統合の傾向にあり、大手企業は競争力を強化するためにM&Aや戦略的提携を積極的に行っています。また、新興のテクノロジー企業やスタートアップも市場に参入し、革新的なソリューションを提供することで競争を激化させています。

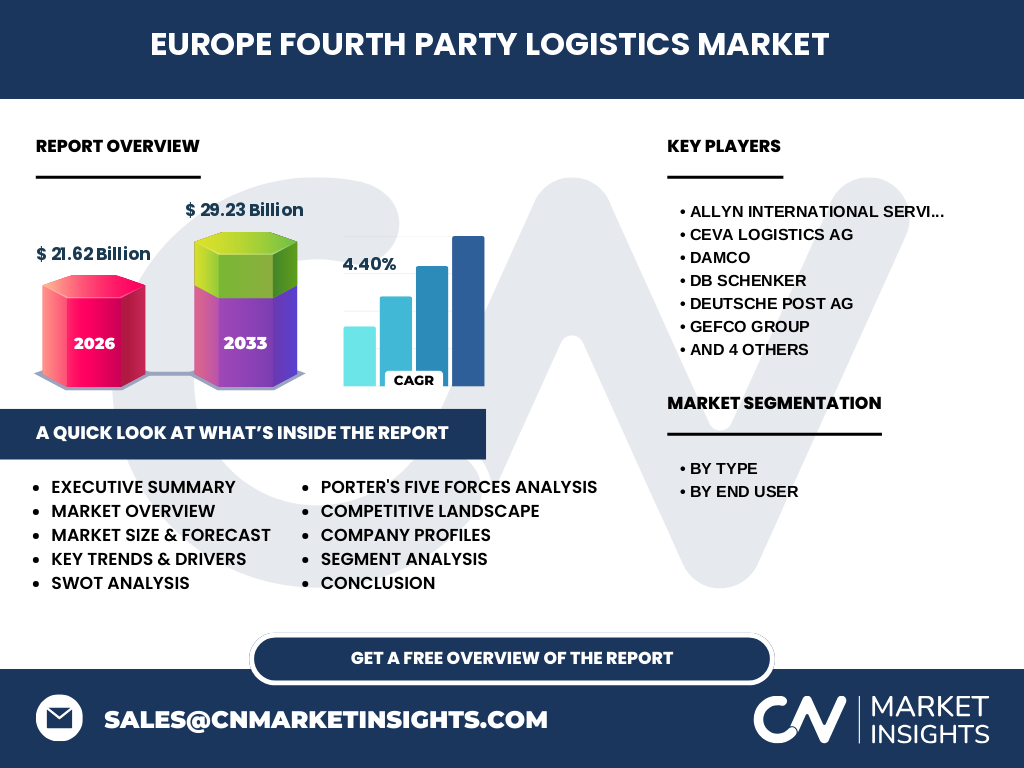

Executive Summary - 高レベルの概要と主要な調査結果

ヨーロッパ4PL市場は、2026年に21.62億ドル、2027年から2033年にかけて29.23億ドルに達すると予測されており、CAGRは4.40%です。市場は、サプライチェーンの複雑化、デジタル化の需要、サステナビリティへの注力によって成長しています。Synergy Plus運用モデル、ソリューションインテグレーターモデル、業界イノベーターモデルの3つの主要な運用モデルが市場を牽引しています。エンドユーザー別では、自動車、消費者向け電子機器、小売、医療などの業界が主要な需要源となっています。市場は競争が激しく、主要なプレーヤーは技術革新とサービスの差別化に注力しています。COVID-19パンデミックは市場に大きな影響を与えましたが、回復の兆しが見られ、デジタル化とレジリエンス強化への投資が加速しています。

ヨーロッパ第四者物流市場 Forecast - 2025-2032年の予測

ヨーロッパ4PL市場は、2025年から2032年にかけて着実な成長を遂げると予測されています。2026年の市場規模は21.62億ドル、2027年から2033年には29.23億ドルに達し、CAGRは4.40%となります。この成長は、デジタル化の進展、サプライチェーンの最適化需要、サステナビリティへの注力によって支えられています。特に、AI、IoT、ブロックチェーンなどの先進技術を活用したスマートロジスティクスの導入が市場を牽引すると予想されます。また、新興市場への進出や、サプライチェーンのレジリエンス強化への投資も成長を促進する要因となります。市場は競争が激化する一方で、技術革新とサービスの差別化が成功の鍵となります。

ヨーロッパ第四者物流市場 Size and Share by Segmentation - {segmentData}による市場規模とシェアの内訳

ヨーロッパ4PL市場は、タイプ別とエンドユーザー別の2つの主要なセグメントに分類されます。タイプ別では、Synergy Plus運用モデル、ソリューションインテグレーターモデル、業界イノベーターモデルの3つの運用モデルが存在します。Synergy Plusモデルは、複数の3PLプロバイダーを統合し、包括的なソリューションを提供するモデルで、市場シェアの大部分を占めています。ソリューションインテグレーターモデルは、クライアント企業の特定のニーズに合わせたカスタマイズされたソリューションを提供するモデルで、高い成長率を示しています。業界イノベーターモデルは、先進技術を活用した革新的なソリューションを提供するモデルで、新興市場での需要が高まっています。エンドユーザー別では、自動車、消費者向け電子機器、小売、医療、食品・飲料、産業、航空宇宙・防衛の7つの業界が主要な需要源となっています。自動車業界は、複雑なサプライチェーンとグローバル化の進展により、最大の市場シェアを占めています。

Global ヨーロッパ第四者物流市場 Size and Share by Region - 地域別の地理的分布

ヨーロッパ4PL市場は、西ヨーロッパ、中東ヨーロッパ、北ヨーロッパ、南ヨーロッパ、東ヨーロッパの5つの主要な地域に分類されます。西ヨーロッパは、ドイツ、フランス、イギリス、イタリアなどの主要な経済大国を擁し、市場の大部分を占めています。この地域は、先進的なインフラ、高い技術力、大規模な製造業と消費財市場を背景に、4PLサービスの需要が高まっています。中東ヨーロッパは、ポーランド、ハンガリー、チェコなどの新興市場が存在し、低コストの労働力と戦略的な地理的利点を活かして、4PLサービスの需要が増加しています。北ヨーロッパは、スカンジナビア諸国を中心に、サステナビリティとデジタル化への注力が進んでおり、グリーンロジスティクスの需要が高まっています。南ヨーロッパと東ヨーロッパは、観光業と製造業の発展に伴い、4PLサービスの需要が拡大しています。

Regional Analysis of the ヨーロッパ第四者物流市場 - 詳細な地域市場のパフォーマンス

ヨーロッパ4PL市場の地域別分析では、西ヨーロッパが最大の市場であり、ドイツ、フランス、イギリス、イタリアが主要な貢献国となっています。ドイツは、自動車産業の中心地として、複雑なサプライチェーンとグローバル化の進展により、4PLサービスの需要が高まっています。フランスは、航空宇宙・防衛業界の発展に伴い、専門的な4PLサービスの需要が増加しています。イギリスは、Brexitの影響を受けつつも、グローバルな貿易拠点としての地位を維持しており、4PLサービスの需要が安定しています。イタリアは、ファッションと食品・飲料業界の発展に伴い、4PLサービスの需要が拡大しています。中東ヨーロッパでは、ポーランドとハンガリーが主要な市場であり、低コストの労働力と戦略的な地理的利点を活かして、4PLサービスの需要が増加しています。北ヨーロッパでは、スウェーデンとデンマークが主要な市場であり、サステナビリティとデジタル化への注力が進んでいます。

Leading Company Profiles in the ヨーロッパ第四者物流市場 - 業界プレーヤーと戦略

ヨーロッパ4PL市場の主要なプレーヤーには、Deutsche Post AG、UPS Supply Chain Solutions、DB Schenker、GEODIS、CEVA Logistics AG、GEFCO Group、XPO Logistics, Inc.、Allyn International Services Inc.、DAMCO、Logistics Plus Inc.が含まれます。Deutsche Post AGは、DHLを通じてグローバルなネットワークと包括的なサービスポートフォリオを提供し、市場をリードしています。UPS Supply Chain Solutionsは、先進技術とカスタマイズされたソリューションを活用して、クライアント企業の特定のニーズに応えています。DB Schenkerは、持続可能なロジスティクスソリューションとデジタル化への注力が特徴です。GEODISは、航空宇宙・防衛業界を中心に専門的な4PLサービスを提供しています。CEVA Logistics AGは、自動車業界を中心にグローバルなサプライチェーンの最適化を支援しています。これらの企業は、M&A、戦略的提携、技術革新を通じて競争力を強化しています。

Porter's Five Forces Analysis of the ヨーロッパ第四者物流市場 - 競争力の力学評価

ヨーロッパ4PL市場のポーターの5つの力分析では、以下のような競争力の力学が明らかになります。新規参入の脅威は、高い参入障壁と既存企業の強いブランド力により、中程度です。サプライヤーの交渉力は、主要な3PLプロバイダーが限られているため、高いです。バイヤーの交渉力は、大手クライアント企業が存在するため、中程度から高いです。代替品の脅威は、4PLサービスの独自性により、低いです。競争の激しさは、大手グローバルプレーヤーと地域に根ざした専門企業が混在するため、高いです。市場は統合の傾向にあり、大手企業はM&Aや戦略的提携を通じて競争力を強化しています。

SWOT Analysis of the ヨーロッパ第四者物流市場 - 強み、弱み、機会、脅威

ヨーロッパ4PL市場のSWOT分析では、以下のような要因が明らかになります。強みとしては、広範なネットワーク、先進技術、包括的なサービスポートフォリオが挙げられます。弱みとしては、高い導入コスト、データセキュリティへの懸念、人材不足が挙げられます。機会としては、デジタル化の需要、サステナビリティへの注力、新興市場への進出が挙げられます。脅威としては、経済の不確実性、規制の変更、競争の激化が挙げられます。市場は、これらの要因をバランスよく管理することで、持続可能な成長を遂げることができます。

ヨーロッパ第四者物流市場 Value Chain Analysis - 業界構造と価値の流れ

ヨーロッパ4PL市場のバリューチェーン分析では、以下のような業界構造と価値の流れが明らかになります。バリューチェーンの上流には、輸送、倉庫、情報システムなどの3PLプロバイダーが存在します。中流には、4PLプロバイダーが複数の3PLサービスを統合・管理し、包括的なソリューションを提供します。下流には、クライアント企業が4PLサービスを利用して、サプライチェーンを最適化します。4PLプロバイダーは、技術革新とサービスの差別化を通じて、バリューチェーンの各段階で価値を創造しています。市場は、デジタル化とサステナビリティへの注力によって、バリューチェーンの効率化と最適化が進んでいます。

Key Investment Insights in the ヨーロッパ第四者物流市場 - 戦略的な投資推奨

ヨーロッパ4PL市場への戦略的な投資推奨としては、以下のような要因が挙げられます。デジタル化への投資は、AI、IoT、ブロックチェーンなどの先進技術を活用したスマートロジスティクスの導入を促進します。サステナビリティへの投資は、CO2排出量の削減や循環型経済の推進を目的としたグリーンロジスティクスの開発を支援します。新興市場への投資は、低コストの労働力と戦略的な地理的利点を活かした市場拡大を促進します。技術革新への投資は、4PLプロバイダーの競争力強化とサービスの差別化を支援します。市場は、これらの投資を通じて、持続可能な成長と競争力の強化を遂げることができます。

ヨーロッパ第四者物流市場 Conclusion - 要約と主要なポイント

ヨーロッパ4PL市場は、2026年に21.62億ドル、2027年から2033年にかけて29.23億ドルに達すると予測されており、CAGRは4.40%です。市場は、サプライチェーンの複雑化、デジタル化の需要、サステナビリティへの注力によって成長しています。主要なプレーヤーは、Deutsche Post AG、UPS Supply Chain Solutions、DB Schenker、GEODIS、CEVA Logistics AGなどのグローバルリーダーです。市場は競争が激しく、技術革新とサービスの差別化が成功の鍵となります。COVID-19パンデミックは市場に大きな影響を与えましたが、回復の兆しが見られ、デジタル化とレジリエンス強化への投資が加速しています。市場は、これらの要因をバランスよく管理することで、持続可能な成長を遂げることができます。

Research Methodology - この調査の実施方法

この調査は、一次調査と二次調査の組み合わせによって実施されました。一次調査では、業界の専門家、4PLプロバイダー、クライアント企業へのインタビューやアンケートを通じて、市場の現状と将来の展望に関する情報を収集しました。二次調査では、業界レポート、企業の年次報告書、政府の統計データ、学術論文などの公開情報を分析しました。データは、三角測量法を用いて検証され、市場規模、成長率、セグメント別のシェアなどの定量的な指標と、市場動向、競争環境、技術革新などの定性的な指標を組み合わせて分析しました。調査の範囲は、ヨーロッパの主要な国々と業界に及び、市場の包括的な理解を提供することを目的としています。

Research Scope - カバレッジと制限

この調査の範囲は、ヨーロッパの第四者物流(4PL)市場に焦点を当てています。市場規模、成長率、セグメント別のシェア、地域別の分布、競争環境、主要なプレーヤー、技術革新、投資機会など、市場の包括的な分析を提供することを目的としています。調査は、2026年から2033年までの予測期間をカバーし、2026年の市場規模は21.62億ドル、2027年から2033年には29.23億ドルに達すると予測しています。調査の制限としては、データの入手可能性、地域ごとの市場の違い、経済の不確実性などが挙げられます。また、調査は公開情報と一次調査に基づいており、市場の動向は急速に変化する可能性があるため、最新の情報に基づいて定期的に更新する必要があります。

Key Companies and Recent Developments in the ヨーロッパ第四者物流市場 - 主要企業と最近の動向の紹介

ヨーロッパ4PL市場の主要企業には、Deutsche Post AG、UPS Supply Chain Solutions、DB Schenker、GEODIS、CEVA Logistics AG、GEFCO Group、XPO Logistics, Inc.、Allyn International Services Inc.、DAMCO、Logistics Plus Inc.が含まれます。Deutsche Post AGは、DHLを通じてグローバルなネットワークと包括的なサービスポートフォリオを提供し、市場をリードしています。UPS Supply Chain Solutionsは、先進技術とカスタマイズされたソリューションを活用して、クライアント企業の特定のニーズに応えています。DB Schenkerは、持続可能なロジスティクスソリューションとデジタル化への注力が特徴です。GEODISは、航空宇宙・防衛業界を中心に専門的な4PLサービスを提供しています。CEVA Logistics AGは、自動車業界を中心にグローバルなサプライチェーンの最適化を支援しています。これらの企業は、M&A、戦略的提携、技術革新を通じて競争力を強化しています。最近の動向としては、Deutsche Post AGによるロボティクス企業の買収、UPS Supply Chain Solutionsによるデジタルプラットフォームの強化、DB Schenkerによるサステナビリティイニシアチブの推進、GEODISによる航空宇宙・防衛業界への注力、CEVA Logistics AGによる自動車業界への注力などが挙げられます。