Marché des services d'équipements d'imagerie médicale en Amérique du Nord Vue d'ensemble - Définition, portée et importance

Le marché des services d'équipements d'imagerie médicale en Amérique du Nord englobe l'ensemble des activités liées à l'entretien, la réparation, la mise à niveau et la gestion des systèmes d'imagerie médicale utilisés dans les établissements de santé. Ce marché couvre une large gamme d'équipements, notamment les systèmes de tomodensitométrie, d'imagerie par résonance magnétique, d'échographie et de radiographie. L'importance de ce marché réside dans le rôle crucial que jouent ces équipements dans le diagnostic médical moderne, nécessitant des services spécialisés pour garantir leur bon fonctionnement, leur fiabilité et leur conformité aux normes réglementaires. Le marché inclut également des services de formation technique, de remise à neuf des systèmes, de mise à niveau logicielle et de gestion logistique des équipements.

Marché des services d'équipements d'imagerie médicale en Amérique du Nord Moteurs, Contraintes, Défis et Opportunités - Facteurs de croissance clés et obstacles

Les principaux moteurs de croissance du marché incluent le vieillissement de la population nord-américaine, qui augmente la demande de services diagnostiques, et les avancées technologiques continues dans le domaine de l'imagerie médicale. Les contraintes comprennent les coûts élevés d'entretien des équipements et les défis liés à la pénurie de techniciens qualifiés. Les opportunités émergentes résident dans le développement de services de maintenance prédictive utilisant l'intelligence artificielle et l'Internet des objets, ainsi que dans l'expansion des services de télésurveillance à distance. Le marché bénéficie également de l'augmentation des investissements dans les infrastructures de santé et de la nécessité croissante de réduire les temps d'arrêt des équipements dans les établissements médicaux.

Marché des services d'équipements d'imagerie médicale en Amérique du Nord Tendances de croissance - Tendances actuelles et émergentes façonnant le marché

Les tendances actuelles du marché se caractérisent par une transition vers des modèles de services basés sur les résultats plutôt que sur les heures de travail, et par l'intégration croissante de solutions de maintenance prédictive. L'adoption de plateformes de gestion à distance et de services de surveillance en temps réel gagne en popularité, permettant aux prestataires de services de détecter et de résoudre les problèmes avant qu'ils n'affectent les opérations cliniques. Une autre tendance émergente est la consolidation du marché, avec des fusions et acquisitions stratégiques visant à élargir les portefeuilles de services et à améliorer l'efficacité opérationnelle. Le marché observe également une demande croissante pour des solutions de mise à niveau logicielle et de remise à neuf d'équipements comme alternatives économiques à l'achat de nouveaux systèmes.

Impact du COVID-19 sur le Marché des services d'équipements d'imagerie médicale en Amérique du Nord - Effets de la pandémie et trajectoire de récupération

La pandémie de COVID-19 a eu un impact significatif sur le marché des services d'équipements d'imagerie médicale en Amérique du Nord, initialement entraînant une réduction des procédures non urgentes et, par conséquent, une diminution de la demande de services de maintenance. Cependant, la crise a également accéléré l'adoption de solutions de télésurveillance et de maintenance à distance, car les restrictions de déplacement ont rendu les visites sur site plus difficiles. La période de récupération a vu une reprise de la demande de services, stimulée par l'accumulation de procédures différées et par l'investissement accru dans les infrastructures de santé pour faire face aux futures crises. La pandémie a également mis en évidence l'importance de la fiabilité des équipements médicaux, renforçant ainsi la valeur des services de maintenance préventive.

Marché des services d'équipements d'imagerie médicale en Amérique du Nord Paysage concurrentiel - Principaux concurrents et consolidation du marché

Le paysage concurrentiel du marché est caractérisé par la présence de grands fabricants d'équipements d'origine (OEM) tels que General Electric, Siemens Healthineers, Philips et Canon, ainsi que d'organismes de services indépendants offrant des alternatives compétitives. La concurrence s'intensifie avec l'entrée de nouveaux acteurs spécialisés dans les services de maintenance et de réparation. La consolidation du marché se manifeste par des partenariats stratégiques, des acquisitions et des alliances entre les acteurs traditionnels et les nouveaux entrants. Les OEM cherchent à étendre leurs offres de services au-delà de la simple maintenance, tandis que les organismes indépendants se différencient par des modèles de tarification plus flexibles et des services spécialisés pour les équipements plus anciens.

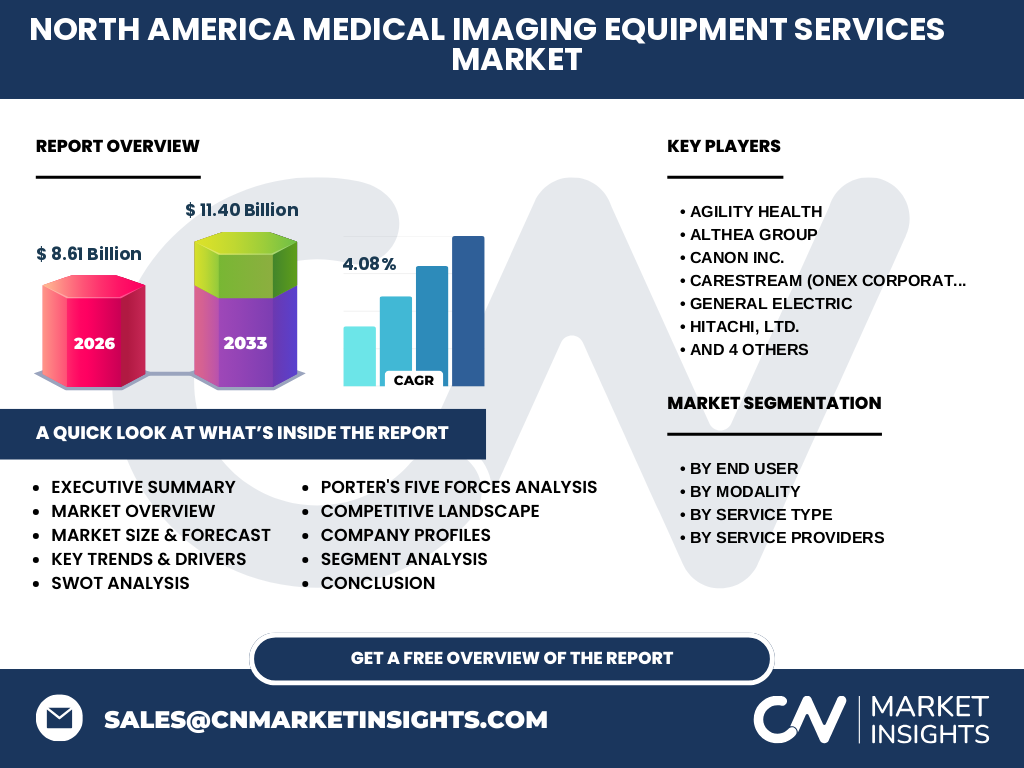

Résumé exécutif - Aperçu de haut niveau et principales conclusions sur le Marché des services d'équipements d'imagerie médicale en Amérique du Nord

Le marché des services d'équipements d'imagerie médicale en Amérique du Nord représente un secteur vital de l'industrie des technologies médicales, avec une taille de marché prévue de 8,61 milliards de dollars en 2026. Le marché devrait croître à un taux de croissance annuel composé (TCAC) de 4,08%, atteignant 11,40 milliards de dollars d'ici 2033. Cette croissance est soutenue par l'augmentation constante de la demande de services de maintenance et de réparation, stimulée par l'expansion des infrastructures de santé et le vieillissement du parc d'équipements. Le marché se caractérise par une segmentation diversifiée basée sur l'utilisateur final, la modalité, le type de service et le prestataire, offrant de multiples opportunités de croissance et d'innovation.

Marché des services d'équipements d'imagerie médicale en Amérique du Nord Prévisions - Projections pour la période 2025-2032

Les projections pour le marché des services d'équipements d'imagerie médicale en Amérique du Nord indiquent une croissance régulière et soutenue sur la période 2025-2032. Partant d'une taille de marché de 8,61 milliards de dollars en 2026, le marché devrait atteindre 11,40 milliards de dollars d'ici 2033, reflétant un TCAC de 4,08%. Cette croissance est principalement alimentée par l'augmentation de la demande de services de maintenance préventive, l'expansion des services de télésurveillance et l'évolution vers des modèles de services basés sur les résultats. Les investissements continus dans les infrastructures de santé et l'innovation technologique dans le domaine de l'imagerie médicale contribueront également à soutenir cette croissance positive sur la période de prévision.

Marché des services d'équipements d'imagerie médicale en Amérique du Nord Taille et part par segmentation - Ventilation par {segmentData}

Le marché est segmenté par utilisateur final, modalité, type de service et prestataire de services. En ce qui concerne l'utilisateur final, les hôpitaux représentent une part significative du marché en raison de leur volume élevé de procédures d'imagerie, suivis par les centres de diagnostic qui offrent des services spécialisés. Par modalité, les systèmes de tomodensitométrie et d'imagerie par résonance magnétique dominent le marché en raison de leur complexité technique et de leurs coûts d'entretien élevés. Les services de réparation et de maintenance des équipements constituent le segment le plus important en termes de type de service, suivis par les systèmes remis à neuf et les mises à niveau logicielles. En ce qui concerne les prestataires de services, les fabricants d'équipements d'origine (OEM) détiennent une part substantielle du marché, bien que les organismes de services indépendants gagnent du terrain grâce à leurs offres compétitives.

Taille et part du Marché mondial des services d'équipements d'imagerie médicale en Amérique du Nord par région - Répartition géographique

L'Amérique du Nord, en tant que région, domine le marché mondial des services d'équipements d'imagerie médicale, représentant une part significative de la demande mondiale. Cette position de leader est attribuée à l'infrastructure de santé avancée de la région, à la forte adoption des technologies d'imagerie médicale et à la présence de principaux acteurs du marché. Les États-Unis constituent le plus grand marché au sein de l'Amérique du Nord, suivis du Canada, qui présente également une demande croissante de services d'imagerie médicale. La répartition géographique du marché reflète les différences dans les systèmes de santé, les niveaux d'équipement et les besoins en services entre les différentes régions de l'Amérique du Nord.

Analyse régionale du Marché des services d'équipements d'imagerie médicale en Amérique du Nord - Performance détaillée du marché régional

L'analyse régionale révèle des variations significatives dans la performance du marché à travers l'Amérique du Nord. Aux États-Unis, le marché bénéficie d'un système de santé bien établi, d'un taux d'adoption élevé des technologies d'imagerie médicale et d'investissements substantiels dans les infrastructures de santé. Le Canada présente un marché en croissance, soutenu par son système de santé public et par l'augmentation des investissements dans les équipements médicaux. Les différences régionales en termes de réglementation, de couverture d'assurance et de densité d'établissements de santé influencent la demande de services d'imagerie médicale. Les zones urbaines tendent à avoir une concentration plus élevée de services, tandis que les régions rurales présentent des opportunités pour les services de télésurveillance et de maintenance à distance.

Principaux profils d'entreprise sur le Marché des services d'équipements d'imagerie médicale en Amérique du Nord - Acteurs de l'industrie et stratégies

Les principaux acteurs du marché comprennent des géants de l'industrie tels que General Electric, Siemens Healthineers, Philips et Canon, qui offrent des services complets de maintenance et de support pour leurs équipements. Ces entreprises se concentrent sur l'expansion de leurs portefeuilles de services, l'intégration de solutions numériques et le développement de partenariats stratégiques. Les organismes de services indépendants comme Agility Health et Althea Group se positionnent comme des alternatives compétitives, offrant des services spécialisés et des modèles de tarification flexibles. Les stratégies des entreprises incluent l'investissement dans la formation technique, le développement de solutions de maintenance prédictive et l'expansion géographique pour capturer de nouveaux segments de marché.

Analyse des cinq forces de Porter du Marché des services d'équipements d'imagerie médicale en Amérique du Nord - Évaluation des forces concurrentielles

L'analyse des cinq forces de Porter révèle un marché avec une intensité concurrentielle modérée à élevée. La menace des nouveaux entrants est modérée en raison des exigences techniques et réglementaires élevées, bien que les organismes de services indépendants continuent de défier les acteurs établis. Le pouvoir de négociation des acheteurs est significatif, en particulier pour les grands hôpitaux et les réseaux de santé qui peuvent négocier des contrats avantageux. Le pouvoir de négociation des fournisseurs est relativement faible en raison de la disponibilité de multiples sources de pièces détachées et de composants. La menace des produits de substitution est limitée, car les équipements d'imagerie médicale nécessitent des services spécialisés. La rivalité concurrentielle est intense, avec une compétition basée sur la qualité des services, les prix et l'innovation technologique.

Analyse SWOT du Marché des services d'équipements d'imagerie médicale en Amérique du Nord - Forces, faiblesses, opportunités et menaces

Les forces du marché incluent une infrastructure de santé bien établie, une forte adoption des technologies d'imagerie médicale et la présence de principaux acteurs de l'industrie. Les faiblesses résident dans les coûts élevés d'entretien des équipements et la dépendance à l'égard d'un nombre limité de techniciens qualifiés. Les opportunités émergentes comprennent le développement de services de maintenance prédictive, l'expansion des solutions de télésurveillance et l'augmentation de la demande pour les services de remise à neuf. Les menaces incluent la pression sur les prix due à la concurrence intense, les changements réglementaires potentiels et les perturbations technologiques qui pourraient rendre certains équipements obsolètes plus rapidement.

Analyse de la chaîne de valeur du Marché des services d'équipements d'imagerie médicale en Amérique du Nord - Structure de l'industrie et flux de valeur

La chaîne de valeur du marché des services d'équipements d'imagerie médicale comprend plusieurs maillons clés, depuis la fabrication des équipements jusqu'à la prestation des services de maintenance et de support. Les fabricants d'équipements d'origine (OEM) fournissent les systèmes initiaux et les services de base, tandis que les prestataires de services indépendants offrent des alternatives compétitives pour la maintenance et la réparation. Les distributeurs et les fournisseurs de pièces détachées jouent un rôle crucial dans la chaîne d'approvisionnement. Les établissements de santé, en tant qu'utilisateurs finaux, génèrent la demande pour ces services. La valeur est créée à travers l'expertise technique, la qualité des services, l'efficacité opérationnelle et l'innovation dans les solutions de maintenance et de support.

Principales perspectives d'investissement sur le Marché des services d'équipements d'imagerie médicale en Amérique du Nord - Recommandations stratégiques d'investissement

Les principales perspectives d'investissement sur le marché incluent le développement de solutions de maintenance prédictive basées sur l'intelligence artificielle et l'Internet des objets, qui offrent des opportunités significatives pour améliorer l'efficacité des services et réduire les temps d'arrêt. L'investissement dans la formation et le développement des compétences techniques est crucial pour répondre à la demande croissante de services spécialisés. Les opportunités d'expansion géographique, en particulier dans les régions mal desservies, présentent un potentiel de croissance. L'investissement dans les plateformes numériques pour la gestion à distance des équipements et la prestation de services de télésurveillance est également une priorité stratégique. Les fusions et acquisitions ciblées pour élargir les portefeuilles de services et accéder à de nouveaux segments de marché représentent une autre avenue d'investissement attrayante.

Conclusion du Marché des services d'équipements d'imagerie médicale en Amérique du Nord - Résumé et principales conclusions

En conclusion, le marché des services d'équipements d'imagerie médicale en Amérique du Nord présente un potentiel de croissance significatif, soutenu par l'expansion continue des infrastructures de santé et l'évolution technologique dans le domaine de l'imagerie médicale. Avec une taille de marché prévue de 8,61 milliards de dollars en 2026 et un TCAC de 4,08% jusqu'en 2033, le marché offre de multiples opportunités pour les acteurs existants et les nouveaux entrants. La segmentation diversifiée du marché, combinée à l'innovation continue dans les services de maintenance et de support, crée un environnement dynamique propice à la croissance et à l'investissement. La réussite sur ce marché dépendra de la capacité des entreprises à s'adapter aux besoins changeants des clients, à investir dans les technologies émergentes et à développer des modèles de services innovants.

Méthodologie de recherche - Comment cette recherche a été menée

La méthodologie de recherche utilisée pour cette analyse du marché des services d'équipements d'imagerie médicale en Amérique du Nord combine des approches quantitatives et qualitatives. Les données primaires ont été collectées par le biais d'entretiens avec des experts de l'industrie, des dirigeants d'entreprise et des professionnels de la santé. Les données secondaires proviennent de rapports annuels d'entreprises, de publications sectorielles, de bases de données gouvernementales et de sources d'information financière. L'analyse de marché a été réalisée en utilisant des techniques statistiques avancées, y compris l'analyse de régression et la prévision de marché. La triangulation des données a été utilisée pour valider les résultats et garantir l'exactitude des projections. La recherche couvre une période historique de cinq ans et une période de prévision de sept ans, offrant ainsi une perspective complète du marché.

Champ d'application de la recherche - Couverture et limitations

Le champ d'application de cette recherche couvre le marché des services d'équipements d'imagerie médicale en Amérique du Nord, en se concentrant sur les principaux segments de marché, les tendances de croissance, le paysage concurrentiel et les prévisions futures. La recherche examine spécifiquement les services liés aux équipements de tomodensitométrie, d'imagerie par résonance magnétique, d'échographie et de radiographie, ainsi que les différents types de services tels que la réparation, la maintenance, la remise à neuf et la formation technique. La couverture géographique se limite à l'Amérique du Nord, avec une attention particulière portée aux États-Unis et au Canada. Les limitations de la recherche incluent la disponibilité de certaines données propriétaires et la difficulté d'obtenir des informations précises sur les parts de marché des entreprises privées.

Principales entreprises et développements récents sur le Marché des services d'équipements d'imagerie médicale en Amérique du Nord - Introduction aux principales entreprises et à leurs annonces récentes, lancements de produits, partenariats et développements stratégiques

Les principales entreprises opérant sur le marché des services d'équipements d'imagerie médicale en Amérique du Nord incluent des acteurs majeurs tels que General Electric, Siemens Healthineers, Philips, Canon, Hitachi, Hologic, Koninklijke Philips, Shimadzu et Carestream. Ces entreprises ont récemment annoncé divers développements stratégiques, notamment des lancements de nouvelles solutions de maintenance prédictive, des partenariats pour l'expansion des services de télésurveillance et des acquisitions visant à renforcer leurs capacités de service. Par exemple, Siemens Healthineers a récemment introduit une plateforme de maintenance prédictive basée sur l'IA, tandis que Philips a annoncé un partenariat stratégique avec un fournisseur de services cloud pour améliorer ses offres de surveillance à distance. Ces développements reflètent l'engagement de l'industrie à innover et à répondre aux besoins évolutifs du marché des services d'imagerie médicale.