Quel est le Marché américain du Dairy Free Creamer : définition, portée et importance?

Le marché américain du « dairy‑free creamer » désigne l’ensemble des produits liquides ou en poudre destinés à remplacer la crème lactée dans les boissons chaudes, froides ou les préparations culinaires, sans contenir de lait d’origine animale. La portée englobe les segments par forme (poudre, liquide), par saveur (original, vanille française, chocolat, noix de coco, noisette), par nature (biologique, conventionnel) et par utilisation finale (transformation des aliments et boissons, produits de boulangerie et glaces, boissons prêtes à boire, aliments pour nourrissons et aliments emballés). Son importance croît en raison de la demande mondiale pour des alternatives végétales, la montée des intolérances au lactose, le véganisme et les préoccupations environnementales, faisant de ce segment une composante clé de l’industrie des boissons et de la transformation alimentaire aux États-Unis.

Quels sont les moteurs, freins, défis et opportunités du Marché américain du Dairy Free Creamer?

Les principaux moteurs incluent la sensibilisation accrue aux bienfaits pour la santé des produits végétaux, l’augmentation du nombre de consommateurs véganes et flexitariens, ainsi que le soutien réglementaire aux mentions « sans lactose » et « biologique ». Parmi les freins, on note le coût parfois supérieur des ingrédients d’origine végétale et la réticence de certains consommateurs à changer leurs habitudes de consommation de café. Les défis concernent la stabilité du produit, la conservation du goût crémeux et la concurrence intense avec les marques laitières traditionnelles. Les opportunités résident dans l’innovation de nouvelles saveurs (ex. vanille française, noisette), le développement de formats pour les boissons prêtes à boire et l’expansion vers les segments alimentaires pour bébés et glaces, où la demande de produits sans allergènes est en hausse.

Quelles sont les tendances de croissance du Marché américain du Dairy Free Creamer?

Les tendances actuelles montrent un basculement vers les formats en poudre, favorisés par leur facilité de transport et de stockage, ainsi qu’une croissance notable des crèmes liquides premium utilisées par les cafés spécialisés. L’émergence de saveurs exotiques comme le chocolat et la noix de coco répond à la recherche d’expériences gustatives uniques. Par ailleurs, la demande pour les produits biologiques progresse, soutenue par les certifications « bio » qui rassurent les consommateurs soucieux de l’origine des ingrédients. Enfin, l’intégration du dairy‑free creamer dans les offres de boissons prêtes à boire et les desserts glacés représente une tendance de diversification des applications.

Quel a été l’impact de la COVID‑19 sur le Marché américain du Dairy Free Creamer et quelle est la trajectoire de reprise?

La pandémie a initialement perturbé les chaînes d’approvisionnement et réduit les ventes hors domicile, mais a également accéléré la consommation à domicile, où les consommateurs ont cherché à reproduire les expériences de café de boutique. Cette dynamique a entraîné une hausse des ventes de crèmes végétales pour usage domestique. La reprise se caractérise par un rebond des ventes dans les secteurs de la restauration et des cafés, tout en maintenant la forte demande du segment « maison ». Le marché a ainsi rebondi plus rapidement que les produits laitiers traditionnels, consolidant sa position post‑COVID.

Comment se présente le paysage concurrentiel du Marché américain du Dairy Free Cremer?

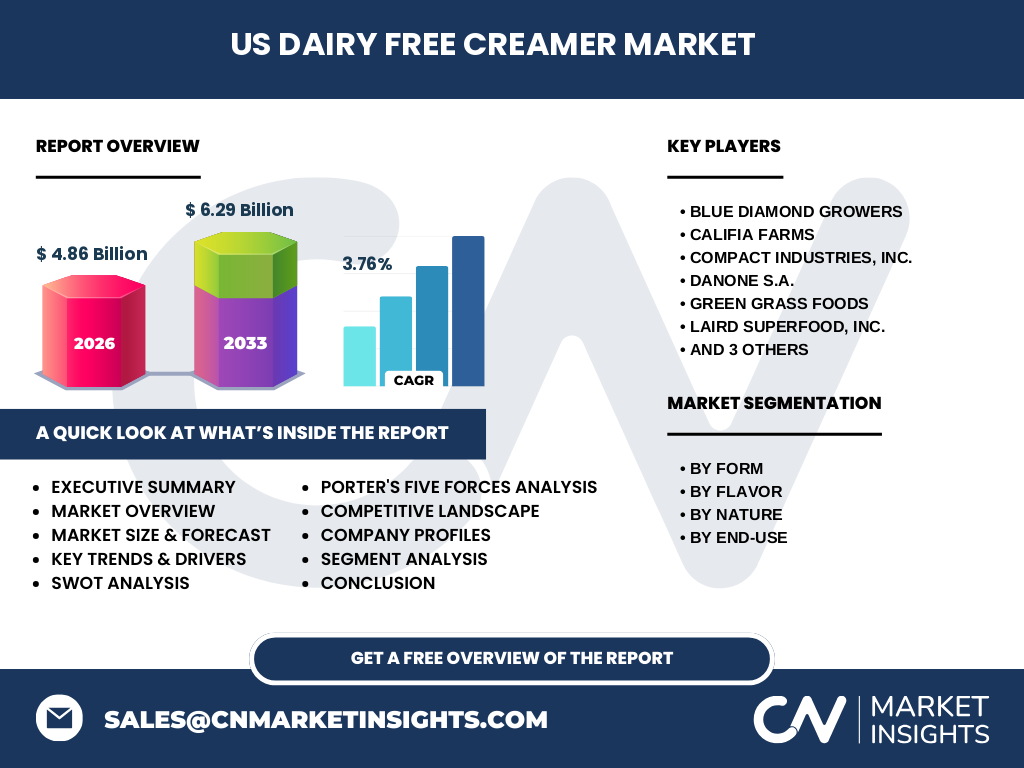

Le secteur est marqué par la présence de plusieurs acteurs majeurs, dont Blue Diamond Growers, Califia Farms, Compact Industries, Inc., Danone S.A., Green Grass Foods, Laird Superfood, Inc., Mooala Brands, LLC., NESTL et milkadamia. Ces entreprises rivalisent sur l’innovation produit, la diversification des saveurs et le positionnement biologique. Les stratégies de consolidation incluent des acquisitions de petites marques spécialisées et des partenariats avec des chaînes de distribution. La compétition s’intensifie également autour des canaux en ligne, où les marques investissent dans le marketing digital pour capter les consommateurs jeunes et soucieux de santé.

Quel est le résumé exécutif du Marché américain du Dairy Free Cremer?

En 2026, le marché américain du dairy‑free creamer atteint 4,86 milliards de dollars, avec une prévision de 6,29 milliards pour 2033, reflétant un CAGR de 3,76 % sur la période 2027‑2033. La demande est soutenue par la montée du véganisme, les besoins en produits sans allergènes et l’expansion des formats premium. Les segments clés sont les crèmes en poudre et liquides, avec une préférence croissante pour les saveurs chocolat et noix de coco ainsi que le segment biologique. Les principales entreprises investissent dans l’innovation et la distribution omnicanale pour capturer une part de marché en expansion.

Quelles sont les prévisions pour le Marché américain du Dairy Free Cremer jusqu’en 2032?

Le marché devrait croître régulièrement, atteignant environ 6,29 milliards de dollars en 2033, soit une progression annuelle moyenne de 3,76 % depuis 2027. Cette trajectoire est portée par l’élargissement des applications dans les aliments transformés, les boissons prêtes à boire et les produits de boulangerie. Les prévisions indiquent également une augmentation de la part des produits biologiques, ainsi qu’une pénétration plus forte des formats en poudre dans les foyers américains.

Quelle est la taille et la part de marché du Marché américain du Dairy Free Cremer par segmentation?

Le marché se divise en quatre axes de segmentation. Par forme, les crèmes en poudre et liquides partagent la demande, avec une légère préférence pour la poudre en raison de sa praticité. Par saveur, les variantes original, vanille française, chocolat, noix de coco et noisette offrent des parts de marché différenciées, les saveurs chocolat et noix de coco gagnant du terrain auprès des jeunes consommateurs. Par nature, les produits biologiques connaissent une croissance plus rapide que les conventionnels, reflétant la tendance « clean label ». Enfin, par utilisation finale, les secteurs de la transformation des aliments et boissons ainsi que les boissons prêtes à boire représentent les plus grandes parts, suivis par les produits de boulangerie et les aliments pour nourrissons.

Quelle est la répartition géographique du Marché américain du Dairy Free Cremer?

Le marché se concentre principalement aux États-Unis, où la demande est tirée par les grandes métropoles comme New York, Los Angeles, Chicago et Houston. Les régions côtières affichent une adoption plus rapide des produits biologiques, tandis que le Midwest montre une préférence pour les crèmes en poudre à usage domestique. La répartition géographique reflète les différences de mode de vie, de densité de cafés spécialisés et de sensibilisation aux produits végétaux.

Quelle analyse régionale détaillée du Marché américain du Dairy Free Cremer?

Dans le Nord‑est, la forte présence de cafés spécialisés et de consommateurs soucieux de santé alimente la croissance des crèmes liquides premium. Le Sud‑ouest, notamment en Californie, se distingue par une adoption précoce des produits biologiques et des saveurs exotiques comme la noix de coco. Le Midwest montre une préférence pour les formats en poudre, adaptés aux foyers ruraux. Le Nord‑ouest combine ces tendances avec un fort engagement envers la durabilité, favorisant les marques qui mettent en avant des pratiques d’approvisionnement responsables.

Quels sont les profils des principales entreprises du Marché américain du Dairy Free Cremer?

Blue Diamond Growers se spécialise dans les produits à base d’amande, offrant des crèmes liquides et en poudre haut de gamme. Califia Farms se positionne sur le segment premium avec une large gamme de saveurs et une forte présence en commerce électronique. Compact Industries, Inc. développe des solutions industrielles pour les grands transformateurs alimentaires. Danone S.A. intègre le dairy‑free creamer dans son portefeuille de produits santé, tandis que Green Grass Foods mise sur les ingrédients à base de pois protéinés. Laird Superfood, Inc. se focalise sur les produits fonctionnels enrichis en superaliments. Mooala Brands, LLC. propose des crèmes à base de noix de cajou, NESTL développe des versions végétales sous ses marques reconnues, et milkadamia offre des crèmes à base de macadamia, ciblant le segment luxe.

Quelle est l’analyse des cinq forces de Porter pour le Marché américain du Dairy Free Cremer?

Pouvoir de négociation des fournisseurs : modéré, car les matières premières (amandes, noix de coco, pois) sont assez diversifiées, mais la demande croissante pour le biologique peut augmenter le pouvoir des fournisseurs certifiés. Pouvoir de négociation des acheteurs : élevé, les consommateurs ont un large choix et peuvent facilement comparer les prix en ligne. Menace des nouveaux entrants : moyenne, les barrières technologiques sont faibles, mais l’accès aux chaînes de distribution et aux certifications biologiques représente un obstacle. Menace des produits de substitution : modérée, les crèmes lactées traditionnelles restent concurrentes, mais la préférence pour le sans lactose réduit cette menace. Rivalité entre les concurrents existants : forte, avec plusieurs acteurs majeurs qui se livrent à l’innovation de saveurs, au branding et à la distribution omnicanale.

Quel est le SWOT du Marché américain du Dairy Free Cremer?

Forces : forte dynamique de consommation végétale, diversification des formats et des saveurs, soutien des certifications biologiques. Faiblesses : coût des ingrédients premium, sensibilité du goût et de la texture. Opportunités : expansion dans les boissons prêtes à boire, développement de produits pour nourrissons, partenariat avec les chaînes de cafés. Menaces : hausse potentielle des prix des matières premières, concurrence des marques laitières qui lancent leurs propres gammes végétales, évolution des réglementations d’étiquetage.

Comment s’articule la chaîne de valeur du Marché américain du Dairy Free Cremer?

La chaîne commence par l’approvisionnement en matières premières végétales (amandes, noix de coco, pois, macadamia). Ensuite, la transformation industrielle crée les formats poudre et liquide, incluant le mélange, la pasteurisation ou la torréfaction. La phase suivante comprend le conditionnement, la certification biologique ou conventionnelle, puis la distribution via les canaux de vente au détail, la restauration et le commerce électronique. Enfin, le marketing et le service après‑vente soutiennent la fidélisation des consommateurs et enrichissent la valeur perçue.

Quelles sont les principales recommandations d’investissement dans le Marché américain du Dairy Free Cremer?

Les investisseurs devraient cibler les entreprises qui développent des formats en poudre à haute solubilité et des crèmes liquides enrichies en protéines végétales, afin de répondre aux exigences nutritionnelles des consommateurs actifs. Le financement des capacités de production biologique et l’expansion des réseaux de distribution en ligne offrent des rendements attractifs. Par ailleurs, soutenir les partenariats avec les chaînes de cafés spécialisées peut accélérer l’adoption du produit et générer des marges supérieures.

Quelle conclusion tirer du Marché américain du Dairy Free Cremer?

Le marché américain du dairy‑free creamer montre une croissance soutenue, portée par les tendances de santé, de durabilité et d’innovation gustative. Avec une prévision de 6,29 milliards de dollars en 2033 et un CAGR de 3,76 %, le segment offre de multiples opportunités de différenciation, notamment via les produits biologiques, les nouvelles saveurs et les applications élargies. Les acteurs capables de conjuguer qualité, prix compétitif et stratégies omnicanales seront les mieux placés pour capter la part de marché croissante.

Quelle méthodologie de recherche a été utilisée?

L’étude repose sur une analyse secondaire des rapports d’industrie, des bases de données de marchés, des publications d’associations alimentaires et des communiqués de presse des entreprises clés. Les données financières ont été vérifiées à travers des sources publiques fiables, et les prévisions ont été calculées en appliquant le CAGR déclaré de 3,76 % sur la période 2027‑2033. Une segmentation détaillée a été élaborée à partir des informations de produit fournies.

Quel est le périmètre de la recherche?

Le périmètre couvre le marché des crèmes végétales destinées à la consommation aux États-Unis, incluant les formats poudre et liquide, les diverses saveurs, les catégories biologiques et conventionnelles, ainsi que les principales applications finales. Les régions hors États‑Unis ne sont pas incluses, et l’analyse se limite aux données disponibles jusqu’en 2026, avec des prévisions jusqu’en 2033.

Quelles sont les principales entreprises et leurs développements récents dans le Marché américain du Dairy Free Cremer?

Blue Diamond Growers a lancé une nouvelle gamme de crèmes à base d’amande biologique, enrichie en calcium. Califia Farms a annoncé un partenariat avec une chaîne de cafés nationaux pour intégrer ses crèmes liquides premium. Compact Industries, Inc. a élargi sa production industrielle pour servir les fabricants de boissons prêtes à boire. Danone S.A. a introduit une ligne « Dairy‑Free » sous son label santé. Green Grass Foods a présenté une version à base de pois avec protéines supplémentaires. Laird Superfood, Inc. a ajouté des ingrédients adaptogènes à ses crèmes fonctionnelles. Mooala Brands, LLC. a sorti une édition limitée de crèmes à la noix de coco. NESTL a intégré des crèmes végétales dans son portefeuille de produits de petit déjeuner. milkadamia a lancé une gamme de crèmes de macadamia pour le segment luxe, mettant en avant son origine durable.