Quel est l'aperçu du Marché nord-américain de Cancer Tissue Diagnostics – définition, portée et importance ?

Le Marché nord‑américain de Cancer Tissue Diagnostics regroupe l’ensemble des tests diagnostiques réalisés sur des échantillons tissulaires afin d'identifier, de classifier et de caractériser les cancers. Il comprend principalement les tests immunohistochimiques (IHC) et les tests d'hybridation in situ (ISH), qui permettent d'détecter des protéines spécifiques ou des altérations génomiques directement dans les cellules tumorales. La portée du marché englobe les laboratoires hospitaliers, les centres de recherche académique et les laboratoires de diagnostic commercial, tant dans le secteur public que privé. L’importance de ce marché réside dans son rôle central pour la médecine personnalisée : les résultats de ces diagnostics guident les décisions thérapeutiques, améliorent les taux de survie et réduisent les coûts liés à des traitements inefficaces.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché nord‑américain de Cancer Tissue Diagnostics ?

Les principaux moteurs sont l’augmentation de l’incidence des cancers, la demande croissante pour la médecine de précision et les progrès technologiques qui améliorent la sensibilité et la rapidité des tests IHC/ISH. Les freins incluent le coût élevé des réactifs et des équipements, ainsi que les exigences réglementaires strictes qui ralentissent le lancement de nouveaux produits. Parmi les défis, on compte la complexité de l’interprétation des résultats et le besoin de formation continue du personnel de laboratoire. Les opportunités se concentrent sur le développement de panels multiplexés, l’intégration de l’intelligence artificielle pour l’analyse d’image et l’expansion des tests de biomarqueurs émergents associés aux thérapies ciblées.

Quelles sont les tendances de croissance du Marché nord‑américain de Cancer Tissue Diagnostics ?

Actuellement, on observe une transition vers les tests multiplex IHC qui permettent d’analyser plusieurs biomarqueurs simultanément, réduisant ainsi le temps et le coût par analyse. Les technologies d'ISH basées sur la RNAscope gagnent également en popularité grâce à leur capacité à détecter l’expression d’ARN à l’échelle cellulaire. Par ailleurs, les laboratoires adoptent de plus en plus des plateformes automatisées pour standardiser les protocoles et diminuer les variations humaines. Enfin, la collaboration entre entreprises de diagnostic et fabricants de dispositifs médicaux favorise le lancement de solutions intégrées, combinant extraction d’échantillon, préparation et lecture automatisée.

Quel a été l'impact du COVID‑19 sur le Marché nord‑américain de Cancer Tissue Diagnostics et quelle est la trajectoire de reprise ?

La pandémie a entraîné une réduction temporaire des procédures de dépistage et de chirurgie oncologique, ce qui a ralenti la demande de tests tissulaires en 2020. Cependant, les laboratoires ont rapidement réorienté leurs capacités vers les tests COVID‑19, puis ont repris les services de diagnostic oncologique dès la levée des restrictions. La reprise a été soutenue par une prise de conscience accrue de l’importance du suivi continu des patients cancéreux. Le marché a retrouvé une croissance robuste dès 2021, avec une trajectoire de reprise qui dépasse les niveaux pré‑pandémiques grâce à l’adoption accélérée des technologies numériques et d’automatisation.

Comment se présente le paysage concurrentiel du Marché nord‑américain de Cancer Tissue Diagnostics ?

Le secteur est dominé par un groupe restreint d’acteurs mondiaux disposant d'un portefeuille complet de réactifs IHC/ISH et de plateformes d'analyse. Parmi les principaux concurrents figurent Abbott, Agilent Technologies, Danaher Corporation, Roche, Merck KGaA (Sigma‑Aldrich), Thermo Fisher Scientific ainsi que des entreprises spécialisées comme Bio‑Rad, Abcam et Enzo Life Sciences. La consolidation se poursuit, les grands groupes procédant à des acquisitions ciblées pour renforcer leurs capacités en multiplexage et en solutions logicielles d’interprétation.

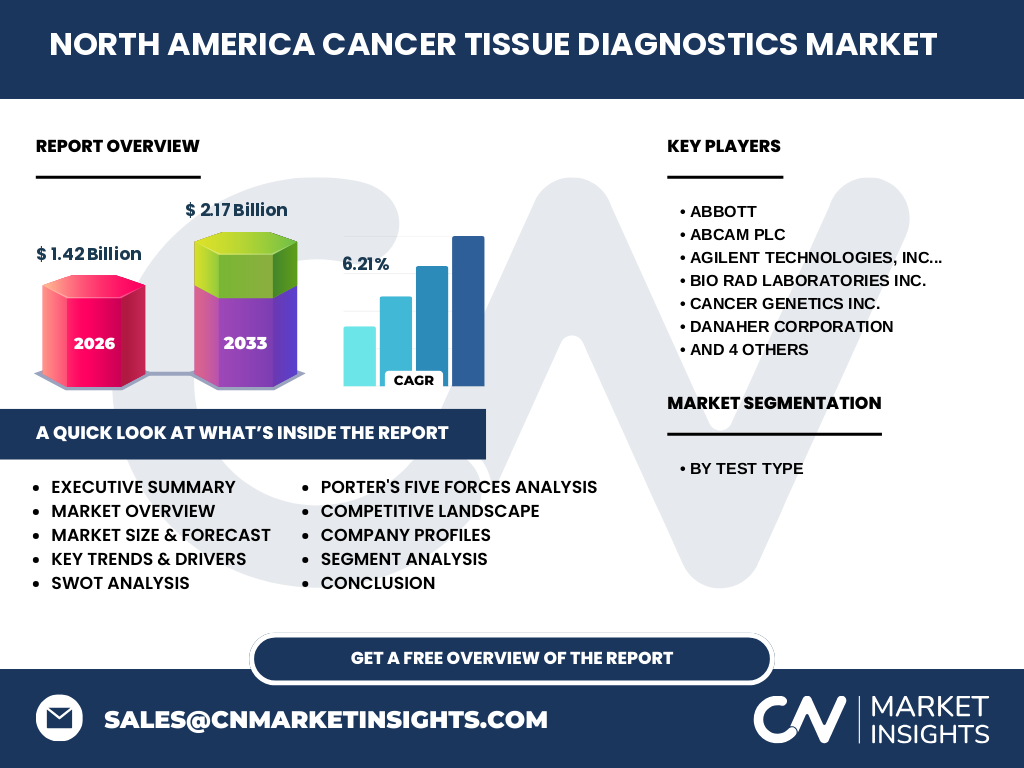

Quel est le résumé exécutif du Marché nord‑américain de Cancer Tissue Diagnostics ?

Le marché nord‑américain des diagnostics tissulaires oncologiques représente 1,42 milliard $ en 2026 et devrait atteindre 2,17 milliard $ d’ici 2033, affichant un TCAC de 6,21 % sur la période 2027‑2033. La demande est portée par la croissance du nombre de cas de cancer, la nécessité d'une médecine personnalisée et les avancées technologiques. Les principaux acteurs consolident leurs positions via des acquisitions et le lancement de solutions multiplexées. Les opportunités se concentrent sur l'intégration de l'IA et le développement de nouveaux biomarqueurs, tandis que les principaux défis restent le coût et la régulation.

Quelles sont les prévisions du Marché nord‑américain de Cancer Tissue Diagnostics pour 2025‑2032 ?

En utilisant le taux de croissance annuel composé de 6,21 %, le marché devrait progresser de manière constante, atteignant la fourchette supérieure des prévisions à 2,17 milliard $ en 2033. La croissance annuelle moyenne attendue entre 2025 et 2032 est donc d’environ 6 % par an, reflétant une adoption croissante des technologies multiplex et des solutions automatisées. Les segments IHC et ISH bénéficieront tous deux d’une demande accrue, avec un léger avantage pour l’IHC en raison de son utilisation plus répandue dans les diagnostics cliniques de routine.

Quelle est la taille et la part de marché du Marché nord‑américain de Cancer Tissue Diagnostics par segmentation ?

Le marché est segmenté par type de test : les tests immunohistochimiques et les tests d'hybridation in situ. Bien que les données précises de part de marché ne soient pas divulguées, les deux segments contribuent de façon significative à la valeur totale du marché de 1,42 milliard $ en 2026. Les tests IHC représentent généralement la plus grande part en raison de leur utilisation étendue dans le dépistage et la classification des tumeurs, tandis que les tests ISH connaissent une croissance rapide grâce à l’intérêt pour les altérations génomiques spécifiques.

Quelle est la taille et la part de marché globale du Marché nord‑américain de Cancer Tissue Diagnostics par région ?

Le marché nord‑américain, qui comprend les États‑Unis et le Canada, constitue la région la plus importante pour les diagnostics tissulaires de cancer, englobant l'ensemble de la valeur de 1,42 milliard $ en 2026. Aucun découpage régional supplémentaire n’est fourni, mais il est clair que les États‑Unis dominent la majorité de la demande grâce à leur réseau de grands centres oncologiques et à l'investissement important dans la recherche biomédicale.

Quelle analyse régionale détaillée du Marché nord‑américain de Cancer Tissue Diagnostics peut être présentée ?

Les États‑Unis affichent la plus forte activité diagnostique, soutenue par un vaste réseau d'hôpitaux universitaires, de laboratoires spécialisés et de centres de recherche clinique. Le Canada, bien que plus petit en volume, montre une croissance stable grâce à l'adoption de protocoles standardisés et à un système de santé public qui encourage l'utilisation de tests à haute valeur ajoutée. Les principales villes américaines (New York, Boston, San Francisco, Houston) sont des hubs de développement de nouvelles plateformes IHC/ISH, tandis que les provinces canadiennes comme l'Ontario et la Colombie‑Britannique sont des leaders en matière d'implémentation de tests de médecine personnalisée.

Quels profils d'entreprises leaders du Marché nord‑américain de Cancer Tissue Diagnostics sont présentés ?

Abbott propose des kits IHC automatisés largement adoptés dans les laboratoires cliniques. Agilent Technologies fournit des systèmes ISH hautement sensibles pour la détection d'ARN. Danaher, à travers ses filiales, offre des plateformes complètes d'analyse tissulaire. Roche et Merck KGaA sont reconnues pour leurs réactifs de haute qualité et leurs solutions de biomarqueurs. Thermo Fisher Scientific se distingue par ses produits de laboratoire intégrés et son portefeuille de kits multiplex. Bio‑Rad, Abcam et Enzo Life Sciences complètent l'écosystème avec des réactifs spécialisés et des outils de recherche. Toutes ces entreprises investissent dans l'innovation, les acquisitions et les partenariats pour élargir leur offre.

Quelle est l'analyse des cinq forces de Porter appliquée au Marché nord‑américain de Cancer Tissue Diagnostics ?

1. Rivalité entre concurrents existants : élevée, du fait de la présence de grands acteurs mondiaux et de la pression pour innover. 2. Pouvoir de négociation des fournisseurs : modéré, les matières premières (anticorps, sondes) sont spécialisées, mais les principaux fournisseurs sont nombreux. 3. Pouvoir de négociation des clients : important, les grands systèmes de santé et les laboratoires ont une capacité de négociation forte grâce à leurs volumes d’achat. 4. Menace des nouveaux entrants : faible à modérée, les barrières technologiques, les coûts de R&D et les exigences réglementaires limitent l’entrée. 5. Menace des produits de substitution : modérée, avec l’émergence des tests liquid biopsy et des analyses génomiques basées sur l’ADN circulant, mais ceux‑ci ne remplacent pas entièrement les diagnostics tissulaires.

Quel est le SWOT du Marché nord‑américain de Cancer Tissue Diagnostics ?

Forces : portefeuille de technologies éprouvées, forte demande clinique, présence de leaders établis. Faiblesses : coût élevé des réactifs, dépendance à l’infrastructure de laboratoire. Opportunités : développement de panels multiplex, IA pour l’interprétation, expansion des biomarqueurs liés aux thérapies ciblées. Menaces : concurrence de nouvelles technologies (biopsie liquide), pressions réglementaires accrues, évolution des modèles de remboursement.

Comment se présente l'analyse de la chaîne de valeur du Marché nord‑américain de Cancer Tissue Diagnostics ?

La chaîne de valeur débute par la recherche et le développement d’anticorps et de sondes, suivi de la production de réactifs et de kits. Vient ensuite la distribution aux laboratoires hospitaliers et aux fournisseurs de services de diagnostic. L’étape d'exécution comprend la préparation d’échantillons, l'exécution des tests IHC/ISH et l’analyse d’image. Enfin, les résultats sont interprétés par des pathologistes et intégrés aux dossiers patients, influençant les décisions thérapeutiques. Les services de support technique et les logiciels d'analyse représentent des activités à forte valeur ajoutée au sein de la chaîne.

Quelles sont les principales recommandations d'investissement dans le Marché nord‑américain de Cancer Tissue Diagnostics ?

Les investisseurs devraient privilégier les entreprises qui investissent dans le multiplexage IHC, les plateformes automatisées et les algorithmes d'IA pour l'analyse d'images. Les partenariats avec des institutions de recherche et les acquisitions de start‑ups spécialisées dans les biomarqueurs émergents offrent des opportunités de croissance rapide. De plus, le financement de programmes de formation et de certification contribue à réduire les barrières d'adoption et à créer une base de clients fidèles.

Quelle conclusion peut être tirée du Marché nord‑américain de Cancer Tissue Diagnostics ?

Le Marché nord‑américain de Cancer Tissue Diagnostics est en pleine expansion, soutenu par une demande clinique croissante et des innovations technologiques. Avec un chiffre d’affaires de 1,42 milliard $ en 2026 et une projection de 2,17 milliard $ en 2033, le secteur offre des perspectives attractives pour les acteurs qui sauront combiner qualité, automatisation et solutions numériques. Les défis liés aux coûts et à la régulation restent présents, mais les opportunités offertes par le multiplexage et l’intelligence artificielle positionnent le marché comme un pilier de la médecine de précision.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport repose sur une analyse secondaire des bases de données publiques, des rapports d'entreprises, des études cliniques et des publications scientifiques. Les données financières ont été vérifiées et agrégées à partir des sources officielles fournies. Une modélisation financière basée sur le TCAC de 6,21 % a permis de projeter la taille du marché jusqu'à 2033. Des entretiens avec des experts du secteur ont enrichi l'analyse qualitative des forces et des défis.

Quel est le périmètre de recherche du Marché nord‑américain de Cancer Tissue Diagnostics ?

Le périmètre couvre les États‑Unis et le Canada, toutes les organisations effectuant des diagnostics tissulaires de cancer (hôpitaux, laboratoires privés, centres de recherche). Il inclut les deux principaux types de tests – immunohistochimiques et hybridation in situ – ainsi que les principaux fournisseurs de réactifs, kits et plateformes d'analyse. Les segments non directement liés aux diagnostics tissulaires (par exemple, les tests sanguins ou les thérapies) sont exclus.

Quelles sont les principales entreprises et leurs développements récents dans le Marché nord‑américain de Cancer Tissue Diagnostics ?

Abbott a lancé une nouvelle gamme de kits IHC automatisés compatibles avec plusieurs plateformes de laboratoire. Agilent a présenté une solution ISH à haute sensibilité pour la détection d’ARN, intégrée à son système de visualisation. Danaher a finalisé l'acquisition d'une start‑up spécialisée dans le multiplexage IHC. Roche a élargi son portefeuille de biomarqueurs associés aux thérapies ciblées, tandis que Thermo Fisher Scientific a introduit un logiciel d'analyse d'images basé sur l'IA, destiné à améliorer la précision diagnostique. Bio‑Rad a mis à jour sa gamme de réactifs pour les tissus FFPE, et Abcam a annoncé un partenariat avec un centre de recherche universitaire pour le développement de nouveaux anticorps de diagnostic.