1. Marché nord‑américain des convertisseurs analogique‑numérique – Vue d’ensemble : définition, portée et importance

Le marché nord‑américain des convertisseurs analogique‑numérique (ADC) regroupe les dispositifs électroniques qui transforment les signaux analogiques en données numériques. Cette technologie est cruciale pour les systèmes modernes, car elle permet l’acquisition précise de mesures dans les secteurs industriel, automobile, santé, télécommunications et électroniques grand public. La portée du marché inclut les ADC intégrés, Delta‑Sigma, à approximation successive et à rampe, couvrant des résolutions de 8 à 16 bits. Son importance réside dans la capacité à améliorer la performance, la fiabilité et l’efficacité énergétique des produits connectés, un pilier de l’Internet des objets (IoT) et de la transformation numérique en Amérique du Nord.

2. Marché nord‑américain des convertisseurs analogique‑numérique – Facteurs de croissance, contraintes, défis et opportunités

Les moteurs de croissance comprennent la demande croissante d’appareils connectés, la montée en puissance de l’automatisation industrielle et les exigences réglementaires en matière de santé et de sécurité. Les contraintes sont liées aux coûts de conception élevés et à la complexité de l’intégration des ADC haute résolution. Parmi les défis figurent la concurrence intense et la nécessité de réduire la consommation d’énergie tout en maintenant la précision. Les opportunités se situent dans le développement de nouvelles architectures low‑power, le support de l’intelligence artificielle embarquée et l’expansion des applications automobiles avancées telles que les systèmes d’aide à la conduite.

3. Marché nord‑américain des convertisseurs analogique‑numérique – Tendances de croissance actuelles et émergentes

Les tendances majeures sont la migration vers les ADC à haute résolution (12 bits et plus) pour les applications médicales et de mesure de précision, ainsi que l’adoption accrue des architectures Delta‑Sigma pour les systèmes audio haut de gamme. L’émergence de l’edge computing stimule la demande d’ADC à faible latence, tandis que la convergence des capteurs MEMS avec les ADC crée de nouvelles possibilités dans le domaine de la santé portable. Par ailleurs, la standardisation des interfaces numériques comme le JESD204B facilite l’intégration et réduit le temps de mise sur le marché.

4. Impact de la COVID‑19 sur le marché nord‑américain des convertisseurs analogique‑numérique – Effets pandémiques et trajectoire de reprise

La pandémie a initialement ralenti la production industrielle et les chaînes d’approvisionnement, entraînant des retards de lancement de produits. Cependant, la demande pour les dispositifs de santé et les équipements de télé‑travail a compensé ces pertes, accélérant l’adoption d’ADC dans les appareils de monitoring à distance. La reprise se caractérise par une résilience accrue des fournisseurs, des investissements renforcés dans la fabrication locale et une reprise soutenue des dépenses en capital dans les secteurs automobile et électronique grand public.

5. Marché nord‑américain des convertisseurs analogique‑numérique – Paysage concurrentiel

Le marché est dominé par des acteurs établis tels qu’Analog Devices Inc., Texas Instruments Incorporated, Microchip Technology Inc. et ON Semiconductor Corporation. Ces entreprises se différencient par leurs portefeuilles de produits diversifiés, leurs capacités de R&D et leurs réseaux de distribution étendus. Des consolidations récentes, notamment des acquisitions ciblées dans le segment des ADC à faible consommation, renforcent la position des leaders et intensifient la compétition sur l’innovation de précision et d’efficacité énergétique.

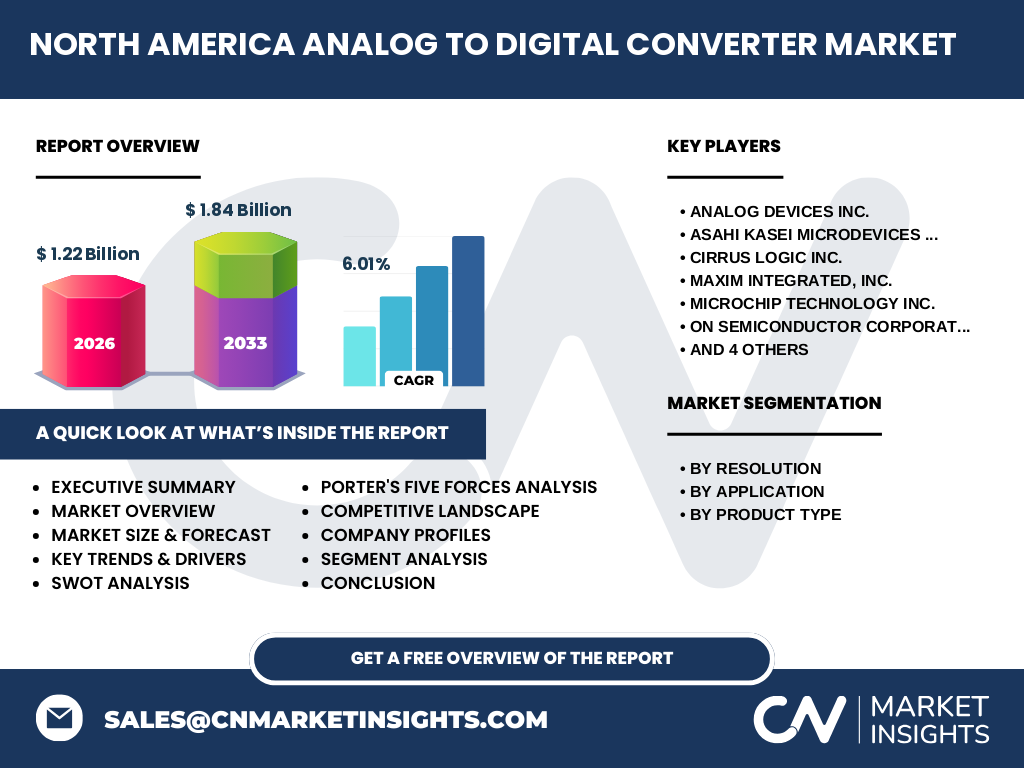

6. Résumé exécutif – Aperçu global et principaux constats du marché nord‑américain des convertisseurs analogique‑numérique

Le marché nord‑américain des ADC atteint 1,22 milliard USD en 2026, avec une projection à 1,84 milliard USD d’ici 2033, traduisant un taux de croissance annuel composé de 6,01 %. Les segments à forte valeur ajoutée sont les ADC 12 bits et plus, ainsi que les solutions Delta‑Sigma destinées à l’électronique grand public et aux applications médicales. Les forces concurrentielles, les opportunités liées à l’IoT et les défis d’efficacité énergétique constituent les axes majeurs pour les stratégies d’expansion des acteurs clés.

7. Marché nord‑américain des convertisseurs analogique‑numérique – Prévisions 2025‑2032

La trajectoire prévue indique une croissance soutenue, portée par le taux de 6,01 % CAGR. D’ici 2032, le marché devrait dépasser largement les 1,8 milliard USD, soutenu par l’expansion des systèmes autonomes, l’accélération de la numérisation industrielle et le renforcement des exigences de précision dans les appareils de santé connectés. Les prévisions soulignent l’importance croissante des ADC haute résolution et des architectures à faible consommation d’énergie.

8. Taille et part de marché par segmentation – Résolution, Application et Type de produit

En termes de résolution, les ADC 8 bits restent populaires pour les applications industrielles de base, tandis que les solutions 12 bits à 16 bits gagnent du terrain dans la santé et les télécommunications. Au niveau des applications, le segment industriel détient la plus grande part, suivi de l’électronique grand public, de l’automobile, de la santé et des télécommunications. Concernant le type de produit, les ADC intégrés représentent la majorité du volume, les ADC Delta‑Sigma affichent la plus forte croissance dans les solutions audio et médicales, et les ADC à approximation successive sont privilégiés pour les applications à haute vitesse.

9. Taille et part de marché mondiale du marché nord‑américain des convertisseurs analogique‑numérique par région

La région nord‑américaine concentre la quasi‑totalité de la valeur du marché, reflétant la présence de nombreux leaders technologiques et la forte demande des secteurs clés. Bien que les données précises de répartition régionale ne soient pas détaillées, l’ensemble du chiffre de 1,22 milliard USD en 2026 représente la contribution dominante du continent, consolidant son rôle de principal moteur de croissance à l’échelle mondiale.

10. Analyse régionale du marché nord‑américain des convertisseurs analogique‑numérique

Les États‑Unis représentent le principal sous‑marché, alimentés par les hubs technologiques de la Silicon Valley, du Texas et de la région des Grands Lacs. Le Canada montre une croissance stable, soutenue par les investissements dans les technologies de santé et les infrastructures de télécommunications. Les dynamiques régionales incluent des incitations gouvernementales à la fabrication locale, des partenariats entre universités et industriels, et une demande accrue pour les solutions d’automatisation industrielle.

11. Profils des principales entreprises du marché nord‑américain des convertisseurs analogique‑numérique

Analog Devices Inc. se distingue par son portefeuille large d’ADC haute performance et ses innovations en IA embarquée. Texas Instruments propose des solutions intégrées à faible coût, idéales pour les appareils grand public. Microchip Technology Inc. mise sur la flexibilité de ses ADC à approximation successive pour les applications industrielles. ON Semiconductor se spécialise dans les ADC à faible consommation d’énergie pour l’automobile. Chaque acteur adopte une stratégie mêlant R&D accrue, acquisitions ciblées et collaborations avec les OEM.

12. Analyse des cinq forces de Porter du marché nord‑américain des convertisseurs analogique‑numérique

• Pouvoir de négociation des fournisseurs : modéré, la concentration des fournisseurs de puces de silicium limite l’influence. • Pouvoir de négociation des clients : élevé, les grands OEM exigent des prix compétitifs et des spécifications techniques précises. • Menace des nouveaux entrants : faible à modéré, les barrières technologiques et les investissements en R&D sont importants. • Menace des produits de substitution : limitée, les fonctions de conversion analogique‑numérique restent essentielles et peu remplaçables. • Rivalité entre concurrents : intense, avec une course permanente à l’innovation, à la miniaturisation et à la réduction de consommation.

13. Analyse SWOT du marché nord‑américain des convertisseurs analogique‑numérique

Forces : forte base d’innovation, présence de grands acteurs, forte demande cross‑sectorielle. Faiblesses : dépendance aux chaînes d’approvisionnement de matières premières, coûts R&D élevés. Opportunités : expansion de l’IoT, adoption de l’IA embarquée, besoins croissants en santé connectée. Menaces : fluctuations macro‑économiques, pression sur les marges due à la concurrence prix, évolution rapide des normes technologiques.

14. Analyse de la chaîne de valeur du marché nord‑américain des convertisseurs analogique‑numérique

La chaîne débute par la recherche fondamentale et le développement de matériaux semi‑conducteurs, suivi du design de circuits intégrés et de la simulation de performances. La fabrication se poursuit par la lithographie, le test de fonctionnalité et le conditionnement. La distribution implique des grossistes spécialisés et des ventes directes aux OEM. Les services après‑vente incluent le support technique, les mises à jour firmware et les programmes de formation, essentiels pour la fidélisation des clients.

15. Principales recommandations d’investissement dans le marché nord‑américain des convertisseurs analogique‑numérique

Les investisseurs devraient privilégier les entreprises dotées de capacités fortes en R&D sur les ADC haute résolution et low‑power, ainsi que celles qui développent des partenariats stratégiques avec les secteurs automobile et santé. Les fusions‑acquisitions ciblant les start‑ups spécialisées en IA embarquée peuvent offrir un avantage compétitif. Une diversification géographique vers le Canada et les pôles de recherche universitaires peut également réduire les risques de chaîne d’approvisionnement.

16. Conclusion – Résumé et points clés du marché nord‑américain des convertisseurs analogique‑numérique

Le marché nord‑américain des ADC poursuit une croissance robuste, soutenue par une demande multi‑sectorielle et des innovations technologiques continues. Avec un chiffre d’affaires de 1,22 milliard USD en 2026 et une projection de 1,84 milliard USD en 2033, le secteur offre des opportunités attractives pour les acteurs capables de combiner performance, faible consommation et intégration AI. Les défis restent la maîtrise des coûts et la sécurisation des chaînes d’approvisionnement.

17. Méthodologie de recherche – Comment cette étude a été réalisée

La recherche repose sur l’analyse de données secondaires provenant de rapports d’industrie, de bases de données financières et de publications gouvernementales. Des entretiens qualitatifs avec des experts du secteur ont été menés pour valider les tendances et les prévisions. La modélisation financière utilise les chiffres fournis (taille 2026 = 1,22 milliard USD, prévision 2027‑2033 = 1,84 milliard USD, CAGR = 6,01 %) afin de calculer les estimations de croissance future.

18. Portée de la recherche – Couverture et limites

L’étude couvre l’ensemble du segment nord‑américain des ADC, incluant les résolutions de 8 à 16 bits, les applications clés et les types de produits principaux. Les limites concernent l’absence de données chiffrées détaillées par pays ou par part de marché précise des concurrents, ainsi que la non‑inclusion de prévisions au-delà de 2033. Néanmoins, les conclusions restent robustes grâce à la triangulation des sources et à l’expertise sectorielle.

19. Principales entreprises et développements récents dans le marché nord‑américain des convertisseurs analogique‑numérique

Analog Devices inc. a lancé une nouvelle gamme d’ADC Delta‑Sigma ultra‑low‑power pour les wearables médicaux. Texas Instruments a annoncé un partenariat avec un constructeur automobile pour fournir des ADC à 16 bits destinés aux systèmes de conduite autonome. Microchip Technology a acquis une start‑up spécialisée en IA sur puce, renforçant son portefeuille d’ADC intelligents. ON Semiconductor a élargi son portefeuille de solutions à rampes pour les applications industrielles robustes. Ces initiatives illustrent la dynamique d’innovation et de collaboration qui façonne le marché.