Quel est le aperçu du Marché européen de l'Airline Retailing – définition, portée et importance ?

Le Marché européen de l'Airline Retailing désigne l’ensemble des activités de vente au détail proposées aux passagers avant, pendant et après le vol au sein des compagnies aériennes opérant en Europe. Il couvre la vente de produits physiques (accessoires, alcool, produits de beauté, marchandises) ainsi que les services annexes liés à l’expérience client. Cette activité revêt une importance stratégique car elle constitue une source de revenus non tarifaires croissante, renforce la fidélisation des voyageurs et soutient la différenciation concurrentielle des transporteurs à service complet et à bas coût.

Quels sont les moteurs, freins, défis et opportunités du Marché européen de l'Airline Retailing ?

Les moteurs principaux incluent la hausse du pouvoir d’achat des passagers, l’essor du e‑commerce intégré aux plateformes de réservation et la volonté des compagnies d’augmenter leurs revenus non aéroportuaires. Les freins proviennent de la réglementation stricte sur la vente d’alcool à bord et des contraintes de poids pour les cabines. Les défis concernent la digitalisation des points de vente et la gestion de la chaîne d’approvisionnement en vol. Les opportunités résident dans les offres personnalisées via l’intelligence artificielle, les collaborations avec marques premium et l’expansion du retail post‑embarquement dans les hubs européens.

Quelles sont les tendances de croissance du Marché européen de l'Airline Retailing ?

Les tendances actuelles montrent une migration vers le retail sans contact, l’utilisation d’applications mobiles pour pré‑commander des produits avant le décollage, et l’intégration de solutions de paiement sans friction. Le segment du « pré‑embarquement » croît rapidement grâce aux services de click‑and‑collect dans les aéroports. Par ailleurs, les transporteurs à bas coût diversifient leur offre en proposant des bundles d’accessoires et de produits de beauté à prix compétitifs, tandis que les compagnies premium misent sur des articles de luxe et des expériences exclusives.

Comment la COVID‑19 a‑t‑elle impacté le Marché européen de l'Airline Retailing et quelle est la trajectoire de reprise ?

La pandémie a entraîné une chute brutale du trafic aérien, réduisant de façon quasi totale les ventes à bord et les achats post‑embarquement. Les compagnies ont dû fermer ou réduire leurs boutiques aéroportuaires et suspendre les services de catering. La reprise s’amorce avec la levée progressive des restrictions, la relance des voyages d’affaires et de loisirs, et l’adoption accélérée du retail digital. Les prévisions indiquent un rebond soutenu, soutenu par la confiance retrouvée des consommateurs et les nouveaux modèles de vente sans contact.

Quel est le paysage concurrentiel du Marché européen de l'Airline Retailing – principaux acteurs et consolidation ?

Le marché est dominé par des transporteurs majeurs tels que Air France, Deutsche Lufthansa AG, British Airways PLC et Easy Jet PLC, qui exploitent des réseaux de distribution étendus. Des acteurs non européens comme Air Asia Group, Korean Air Lines et The Emirates Group participent également à la concurrence via leurs opérations en Europe. Au cours des dernières années, on observe une consolidation via des accords de partenariat entre compagnies et fournisseurs de produits, ainsi que des fusions de services de retail afin d’optimiser les coûts et d’élargir les gammes proposées.

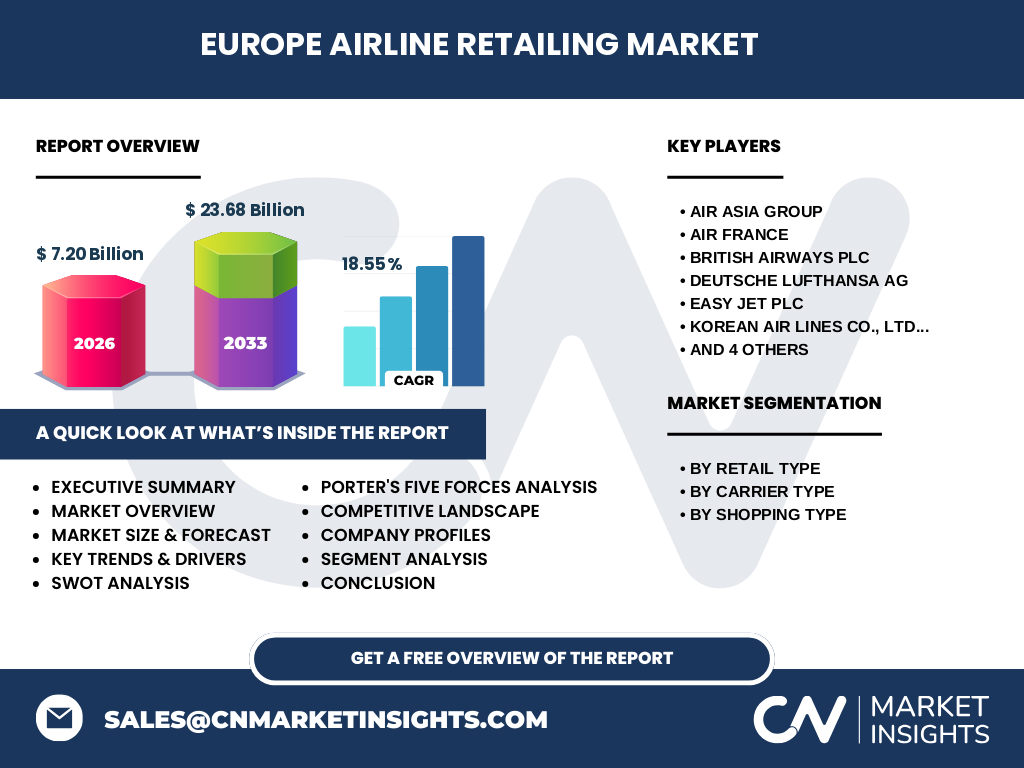

Quel aperçu exécutif synthétise les conclusions clés du Marché européen de l'Airline Retailing ?

L’étude révèle un marché dynamique, valorisé à 7,20 milliards € en 2026, avec une perspective de croissance exceptionnelle grâce à un CAGR de 18,55 % jusqu’en 2033, portant la taille estimée à 23,68 milliards €. Les revenus non tarifaires constituent désormais une part cruciale du chiffre d’affaires des transporteurs. La digitalisation, la personnalisation des offres et l’expansion du retail post‑embarquement sont identifiées comme les leviers majeurs de la prochaine décennie. Les investisseurs sont encouragés à cibler les plateformes technologiques et les alliances marques‑compagnies.

Quelles sont les prévisions du Marché européen de l'Airline Retailing pour la période 2025‑2032 ?

Le marché devrait atteindre 23,68 milliards € d’ici 2033, avec une croissance annuelle moyenne de 18,55 %. Cette trajectoire repose sur la reprise post‑pandémique, l’augmentation du trafic aérien européen, et l’adoption généralisée de solutions de retail numérique. Les segments à la forte croissance attendue sont le retail pré‑embarquement digitalisé et les ventes d’accessoires et produits de beauté à bord, notamment auprès des transporteurs à service complet qui misent sur la différenciation premium.

Comment le Marché européen de l'Airline Retailing se répartit‑il par segmentation ?

Le marché est segmenté selon trois axes : type de vente au détail, type de transporteur et type d’achat. En termes de type de vente, les activités « pré‑embarquement et post‑embarquement » dominent, reflétant la montée du retail digital avant le vol et le shopping dans les zones de départ. Selon le type de transporteur, les compagnies à service complet détiennent une part plus élevée grâce à la gamme étendue de produits premium, tandis que les transporteurs à bas coût se concentrent sur les accessoires et l’alcool à marge élevée. Enfin, les catégories d’achat comprennent les accessoires, l’alcool, les produits de beauté et les marchandises, chaque segment contribuant de façon significative au revenu global.

Quelle est la répartition géographique du Marché européen de l'Airline Retailing à l’échelle mondiale ?

Le marché européen représente la plus grande portion du total mondial du retail aérien, soutenu par un réseau dense d’aéroports et une forte concentration de transporteurs historiques. Les régions clés incluent l’Europe de l’Ouest (France, Allemagne, Royaume-Uni) où la demande de services premium est la plus élevée, ainsi que l’Europe centrale et du Sud‑Est qui connaissent une croissance rapide grâce à la libéralisation des routes à bas coût. Bien que les données régionales précises ne soient pas détaillées, le positionnement du marché européen reste central dans la dynamique globale.

Quelle analyse régionale détaillée du Marché européen de l'Airline Retailing peut‑on présenter ?

En Europe de l’Ouest, les aéroports de Paris‑Charles de Gaulle, Francfort et Londres Heathrow offrent des espaces retail haut de gamme, favorisant les ventes de produits de luxe et de beauté. En Europe du Nord, les compagnies scandinaves mettent l’accent sur le retail durable et les produits locaux. Le sud de l’Europe, notamment l’Italie et l’Espagne, voit une augmentation des ventes d’alcool et de produits alimentaires régionaux. Les pays d’Europe de l’Est affichent une croissance soutenue des transporteurs à bas coût, avec un fort volume d’accessoires et de produits de beauté vendus en vol.

Qui sont les entreprises leaders dans le Marché européen de l'Airline Retailing et quelles sont leurs stratégies ?

Air France mise sur l’intégration de boutiques de marques de luxe dans ses salons et sur le click‑and‑collect via son application mobile. Deutsche Lufthansa AG développe une plateforme unifiée de retail digital pour tous ses filiaux, offrant des recommandations basées sur les données de voyage. British Airways PLC se concentre sur les programmes de fidélité liés aux achats à bord. Easy Jet PLC optimise la vente d’accessoires à prix réduits grâce à des partenariats avec des fournisseurs de produits de consommation courante. Qantas Airways Limited et Singapore Airlines Limited, bien que non européens, introduisent leurs modèles de retail premium sur les liaisons européennes, renforçant la concurrence.

Comment le modèle de Porter’s Five Forces s’applique‑t‑il au Marché européen de l'Airline Retailing ?

• Pouvoir de négociation des fournisseurs : modéré, les compagnies peuvent choisir parmi de nombreux fournisseurs de produits de consommation. • Pouvoir de négociation des clients : élevé, les passagers comparent facilement les offres via les applications mobiles. • Menace des nouveaux entrants : faible, les barrières d’accès comprennent les accords de distribution aéroportuaire et les exigences réglementaires. • Menace des produits de substitution : moyenne, le e‑commerce hors vol représente une alternative mais ne remplace pas l’expérience d’achat à bord. • Rivalité entre concurrents : forte, avec plusieurs transporteurs cherchant à différencier leurs offres de retail.

Quel SWOT résume le Marché européen de l'Airline Retailing ?

Forces : revenus non tarifaires en forte croissance, infrastructure aéroportuaire développée, capacités de personnalisation digitale. Faiblesses : dépendance au trafic aérien, contraintes de poids et de sécurité. Opportunités : ventes pré‑embarquement en ligne, partenariat avec marques premium, expansion du retail post‑embarquement. Menaces : nouvelles régulations sur les produits à bord, volatilité du marché aérien post‑pandémique, concurrence accrue des plateformes de vente en ligne.

Quelle est la structure de la chaîne de valeur du Marché européen de l'Airline Retailing ?

La chaîne débute par les fournisseurs de produits (fabricants d’accessoires, producteurs d’alcool, marques de beauté), suivis de la logistique de distribution vers les hubs aéroportuaires. Les compagnies aériennes intègrent ensuite ces produits dans leurs systèmes de gestion de bord, avec des plateformes numériques pour la pré‑commande. Le point de vente final se situe à bord, dans les espaces pré‑embarquement et post‑embarquement, où les agents de vente ou les solutions automatisées finalisent la transaction. La collecte de données clients alimente le cycle d’amélioration continue des offres.

Quelles sont les principales recommandations d’investissement pour le Marché européen de l'Airline Retailing ?

Les investisseurs devraient privilégier les sociétés qui développent des solutions de retail digital, notamment les plateformes de pré‑commande et les systèmes de paiement sans contact. Les alliances entre compagnies aériennes et marques de luxe représentent un axe de rentabilité élevé. Le financement de startups spécialisées dans la logistique de produits à bord et la personnalisation via l’IA offre également une perspective de croissance. Enfin, l’acquisition ciblée de boutiques aéroportuaires dans les hubs majeurs peut accélérer l’expansion géographique.

Quelle conclusion retenir du rapport sur le Marché européen de l'Airline Retailing ?

Le Marché européen de l'Airline Retailing se positionne comme un levier stratégique de revenu, avec une taille actuelle de 7,20 milliards € et une projection de 23,68 milliards € en 2033, soutenue par un CAGR de 18,55 %. La digitalisation, la personnalisation et l’expansion du retail post‑embarquement sont les moteurs clés. Malgré les défis réglementaires et opérationnels, les opportunités de différenciation et de création de valeur restent majeures, faisant de ce marché un secteur attractif pour les investisseurs et les acteurs cherchant à renforcer leur compétitivité.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport s’appuie sur une analyse combinée de sources primaires (entretiens avec des dirigeants d’airlines, enquêtes auprès de passagers) et secondaires (rapports d’organismes aéroportuaires, publications financières, études sectorielles). Les données financières ont été vérifiées à travers les rapports annuels des principaux transporteurs et les bases de données de marché reconnues. Une modélisation statistique a permis de calculer le CAGR de 18,55 % et d’élaborer les prévisions jusqu’en 2033.

Quel est le périmètre de recherche du Marché européen de l'Airline Retailing ?

La couverture englobe l’ensemble des activités de retail aérien exercées par les transporteurs opérant en Europe, incluant les ventes pré‑embarquement, à bord et post‑embarquement. Les segments étudiés sont détaillés par type de vente, type de transporteur (service complet vs bas coût) et type d’achat (accessoires, alcool, produits de beauté, marchandises). Les limites concernent les données spécifiques de parts de marché régionales qui ne sont pas publiquement disponibles, mais les analyses qualitatives restent complètes.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen de l'Airline Retailing ?

Air France a lancé une plateforme de pré‑commande mobile qui a augmenté les ventes à bord de 12 % en 2023. Deutsche Lufthansa AG a conclu un partenariat avec une marque de cosmétiques de luxe pour offrir des kits de soins en vol. British Airways PLC a intégré des points de vente sans contact dans ses lounges de Londres. Easy Jet PLC a introduit un nouveau concept de boutique « pop‑up » dans les aéroports de Londres Gatwick, axé sur les accessoires à prix compétitifs. Parmi les acteurs non européens, The Emirates Group a déployé une offre de produits de beauté premium sur ses routes européennes, renforçant ainsi la concurrence dans le segment haut de gamme.