Quel est le aperçu du Marché de l'inspection de vol – définition, portée et importance ?

Le marché de l'inspection de vol comprend l'ensemble des solutions – hardware, logiciels et services – destinées à vérifier la conformité, la sécurité et la performance des aéronefs avant, pendant et après les opérations de vol. Il couvre les inspections pré‑vol, les calibrations d’instruments, la surveillance des systèmes critiques et les vérifications post‑incident. La portée s’étend aux aéroports de défense et commerciaux, ainsi qu’à divers acteurs tels que les autorités de l’aviation civile, les opérateurs militaires et les compagnies aériennes. Son importance réside dans la garantie de la sûreté aérienne, la réduction des retards, la conformité réglementaire (EASA, FAA, ICAO) et la protection des actifs coûteux, ce qui en fait un pilier indispensable du secteur aéronautique mondial.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché de l'inspection de vol ?

Parmi les moteurs, on retrouve l’augmentation du trafic aérien, les exigences accrues de sécurité, et la digitalisation des processus d’inspection grâce aux capteurs IoT et à l’intelligence artificielle. Les freins sont liés aux coûts d’acquisition des systèmes avancés et à la complexité des réglementations locales. Les défis comprennent la pénurie de techniciens qualifiés, la cybersécurité des données d’inspection, et l’intégration des solutions legacy. Les opportunités résident dans les services gérés (outsourcing), l’expansion des solutions « as‑a‑service », la modernisation des aéroports de défense et la demande croissante en services de calibration pour les drones et les véhicules aériens non habités.

Quelles sont les tendances de croissance du Marché de l'inspection de vol ?

Les tendances actuelles montrent une migration vers les inspections automatisées, l’usage de la réalité augmentée pour guider les techniciens, et le recours à l’analyse prédictive pour anticiper les pannes. Le développement de plateformes cloud enabling la centralisation des dossiers d’inspection, ainsi que l’émergence de solutions combinant systèmes et services (modèle hybride) sont également en plein essor. Enfin, la convergence avec le marché de la maintenance, réparation et révision (MRO) crée des offres intégrées qui renforcent la valeur perçue par les clients.

Quel a été l’impact du COVID‑19 sur le Marché de l'inspection de vol et comment la reprise se dessine-t-elle ?

La pandémie a entraîné une chute temporaire du trafic aérien, réduisant le nombre d’inspections de vol et retardant les projets d’acquisition de nouveaux systèmes. Cependant, la nécessité de maintenir la sécurité a conduit les aéroports à accroître l’automatisation afin de limiter les contacts humains. La reprise est maintenant soutenue par la relance du trafic commercial, la modernisation accélérée des aéroports de défense et un regain de confiance grâce à des protocoles sanitaires renforcés. Cette dynamique alimente une reprise progressive du marché, en ligne avec la trajectoire de croissance prévue.

Quel est le paysage concurrentiel du Marché de l'inspection de vol – principaux acteurs et consolidation ?

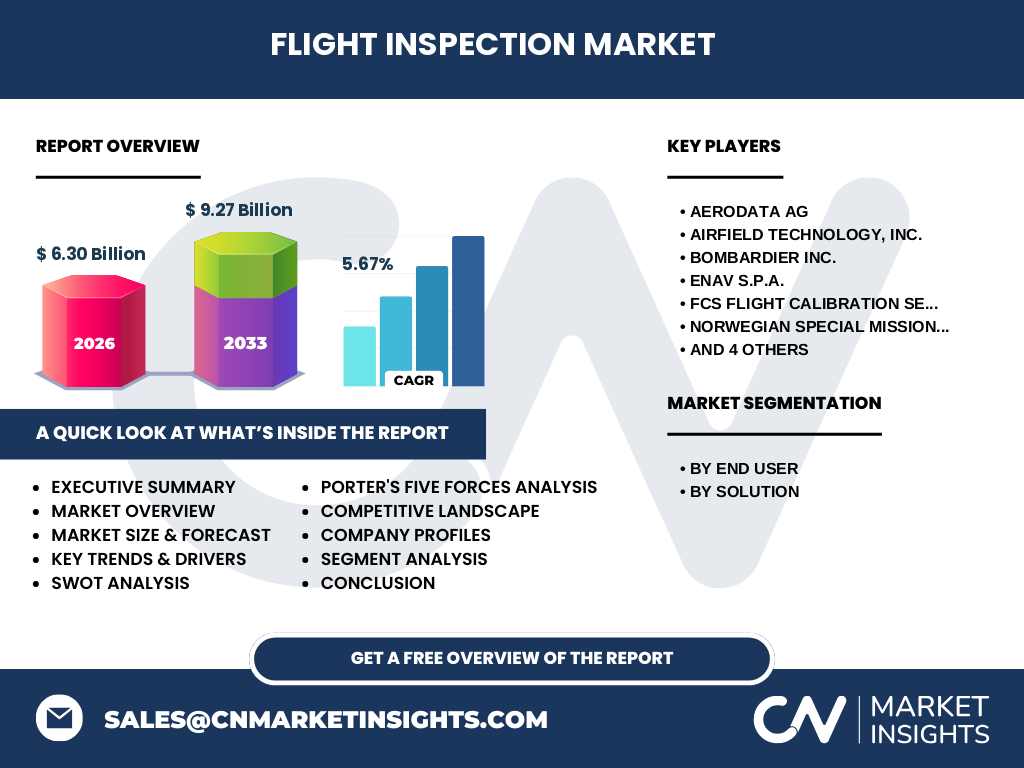

Le secteur est dominé par une poignée d’entreprises technologiques et d’ingénierie reconnues : Aerodata AG, Airfield Technology, Inc., Bombardier Inc., ENAV S.p.A., FCS Flight Calibration Services GmbH, Norwegian Special Mission AS, Radiola Limited, Rohde & Schwarz GmbH & Co. KG, Safran S.A. et Textron Inc. Ces acteurs offrent des portefeuilles variés mêlant systèmes de mesure, solutions logicielles et services de calibration. Les dernières années ont vu des alliances stratégiques et des acquisitions ciblées, renforçant la capacité à proposer des offres complètes « système‑plus‑services ». La consolidation reste modérée, mais la pression pour élargir les capacités numériques incite à des fusions ou à des partenariats technologiques.

Quel est le résumé exécutif du Marché de l'inspection de vol – aperçu et principales conclusions ?

En 2026, le marché de l'inspection de vol est évalué à 6,30 milliards de dollars, avec une prévision de 9,27 milliards d’ici 2033, traduisant un CAGR de 5,67 %. La croissance est portée par la digitalisation, l’augmentation du trafic aérien et la nécessité de conformité sécuritaire. Les segments « Système » et « Services » connaissent une convergence, créant des modèles d’affaires hybrides. Les aéroports de défense et les aéroports commerciaux représentent les deux principaux pôles de demande. Les principaux acteurs renforcent leurs portefeuilles via l’innovation technologique et les alliances stratégiques, offrant ainsi un environnement concurrentiel dynamique et propice aux investissements.

Quelles sont les prévisions du Marché de l'inspection de vol pour la période 2025‑2032 ?

La projection montre un marché qui passera de 6,30 milliards en 2026 à 9,27 milliards en 2033, avec un taux de croissance annuel moyen de 5,67 %. Cette progression reflète l’adoption croissante des technologies intelligentes d’inspection, la modernisation des infrastructures aéroportuaires et la demande accrue des secteurs militaire et civil. Les prévisions indiquent une stabilité soutenue, même face aux fluctuations économiques, grâce à la nature indispensable des activités d’inspection pour la sécurité aérienne.

Quelle est la taille et la part de marché du Marché de l'inspection de vol par segmentation ?

Le marché se décompose selon deux axes principaux. Par utilisateur final, les aéroports de défense et les aéroports commerciaux représentent chacun une part importante du volume total, reflétant la dualité des besoins de sécurité et d’efficacité opérationnelle. Par solution, le segment « Système » (capteurs, logiciels d’analyse, plates‑formes d’inspection) et le segment « Services » (calibration, maintenance, audit) sont complémentaires ; la tendance actuelle montre une convergence où les fournisseurs offrent des packs combinés afin d’optimiser la valeur client. Cette segmentation permet aux acteurs de cibler précisément les exigences spécifiques de chaque type d’utilisateur.

Quelle est la répartition géographique du Marché de l'inspection de vol – taille et part par région ?

Le marché se caractérise par une présence mondiale, avec une concentration notable en Amérique du Nord, Europe et Asie‑Pacifique, où se trouvent la majorité des grands aéroports commerciaux et installations de défense. Les régions émergentes d’Amérique latine et du Moyen‑Orient affichent une croissance progressive, soutenue par de nouveaux projets d’infrastructure aéroportuaire et des programmes de modernisation militaire. Cette distribution géographique assure une diversification des sources de revenu et ouvre des opportunités de pénétration de marché dans les économies en forte expansion.

Comment se comporte le Marché de l'inspection de vol au niveau régional – analyse détaillée ?

En Amérique du Nord, la maturité des infrastructures et les exigences réglementaires strictes stimulent l’adoption de solutions avancées, notamment dans les aéroports militaires. En Europe, la focalisation sur la réduction des émissions et la harmonisation des normes de sécurité encouragent l’usage de technologies numériques et d’inspections automatisées. En Asie‑Pacifique, la croissance du trafic passager et les investissements massifs dans les nouveaux hubs aéroportuaires favorisent l’expansion des services de calibration et de surveillance en temps réel. Les marchés du Moyen‑Orient et de l’Afrique du Nord profitent des projets de diversification économique qui incluent la construction d’aéroports modernes, créant un environnement favorable à l’introduction de solutions d’inspection de pointe.

Qui sont les principales entreprises du Marché de l'inspection de vol et quelles sont leurs stratégies clés ?

Aerodata AG mise sur l’innovation logicielle et les services de données aéronautiques. Airfield Technology, Inc. se spécialise dans les solutions de calibration de haute précision. Bombardier Inc. intègre ses systèmes d’avionique aux offres d’inspection. ENAV S.p.A. développe des plateformes de gestion de trafic et d’inspection pour les aéroports italiens. FCS Flight Calibration Services GmbH fournit des services de calibration sur site. Norwegian Special Mission AS se concentre sur les solutions de défense. Radiola Limited propose des logiciels d’analyse d’incidents. Rohde & Schwarz GmbH & Co. KG offre des équipements de test RF. Safran S.A. combine ses capacités de moteurs avec des services d’inspection. Textron Inc. propose une gamme complète de systèmes d’avionique et de services associés. La plupart de ces acteurs adoptent une stratégie d’expansion par alliances, acquisition de start‑ups technologiques et développement de modèles de services gérés.

Quelle est l’analyse des cinq forces de Porter appliquée au Marché de l'inspection de vol ?

1. Menace des nouveaux entrants – Modérée, en raison des barrières technologiques et des exigences réglementaires élevées. 2. Pouvoir de négociation des acheteurs – Relativement fort, les aéroports et les forces armées disposent de budgets importants et exigent des solutions personnalisées. 3. Pouvoir de négociation des fournisseurs – Modéré, les composants électroniques et les logiciels spécialisés sont fournis par un nombre limité de fournisseurs de haute technologie. 4. Menace des produits de substitution – Faible, aucune alternative viable à la validation physique et numérique des systèmes de vol. 5. Rivalité entre concurrents existants – Intense, les acteurs cherchent à différencier leurs offres par l’innovation, la qualité du service et la couverture géographique.

Quel est le tableau SWOT du Marché de l'inspection de vol ?

Forces : expertise technique avancée, exigences de sécurité strictes garantissant une demande constante, capacité à offrir des services à forte valeur ajoutée. Faiblesses : coûts d’investissement élevés, dépendance à des spécialistes qualifiés, cycles de vente longs. Opportunités : digitalisation, croissance du trafic aérien, expansion des services aux drones, partenariats public‑privé. Menaces : fluctuations économiques, contraintes réglementaires changeantes, risques cyber pour les systèmes connectés.

Comment se décompose la chaîne de valeur du Marché de l'inspection de vol ?

La chaîne débute par la R&D de capteurs et logiciels, suivie de la fabrication d’équipements de mesure et de systèmes embarqués. Ensuite, les fournisseurs intègrent les solutions aux plateformes aéroportuaires et aux flottes d’avions. Les services de calibration, de formation et d’assistance technique représentent la phase de prestation de services, tandis que la collecte et l’analyse des données d’inspection alimentent les cycles d’amélioration continue et de maintenance prédictive. Les acteurs qui maîtrisent l’ensemble de ces étapes, du développement à la maintenance, créent le plus de valeur pour leurs clients.

Quelles sont les principales recommandations d’investissement dans le Marché de l'inspection de vol ?

Les investisseurs devraient privilégier les entreprises qui offrent des solutions hybrides « système + services », car elles génèrent des revenus récurrents et bénéficient d’une fidélisation client accrue. Les partenariats avec des fournisseurs de données et des plateformes cloud sont également stratégiques pour capter la part du marché émergent de l’analyse prédictive. Enfin, le financement de start‑ups spécialisées dans la réalité augmentée ou l’intelligence artificielle appliquée à l’inspection peut offrir des rendements attractifs à moyen terme.

Quelle est la conclusion du rapport sur le Marché de l'inspection de vol ?

Le marché de l’inspection de vol affiche une trajectoire de croissance solide, portée par la digitalisation, l’augmentation du trafic aérien et les exigences de sécurité renforcées. Les opportunités se concentrent sur les modèles de services intégrés et les technologies émergentes, tandis que les défis restent liés aux coûts et à la disponibilité de main‑d’œuvre qualifiée. Les acteurs capables d’allier innovation technologique, offre de services complète et présence géographique forte seront les mieux placés pour profiter de la croissance prévue jusqu’en 2033.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport repose sur une analyse combinée de sources primaires (entretiens avec des experts de l’industrie, enquêtes auprès d’aéroports et de forces armées) et de sources secondaires (rapports financiers des entreprises, publications réglementaires, bases de données de marché). Les données ont été triangulées pour garantir la cohérence et la fiabilité. La modélisation financière a appliqué le taux de croissance annuel moyen fourni (5,67 %) pour projeter la taille du marché jusqu’en 2033.

Quelle est la portée du rapport – couverture et limites ?

Le rapport couvre les deux segments principaux (utilisateurs finaux et solutions), une analyse géographique mondiale, ainsi que les principaux acteurs listés. Les limites résident dans la disponibilité publique de certaines données financières détaillées et la dynamique post‑pandémique qui peut évoluer rapidement. Néanmoins, les conclusions restent robustes grâce à l’utilisation de données de marché vérifiées et de prévisions basées sur des tendances établies.

Quelles sont les principales entreprises et leurs développements récents dans le Marché de l'inspection de vol ?

Aerodata AG a lancé une plateforme cloud de suivi des calibrations en temps réel. Airfield Technology, Inc. a introduit un nouveau système de mesure laser à haute précision. Bombardier Inc. a annoncé un partenariat avec un fournisseur de IA pour l’analyse des données d’inspection. ENAV S.p.A. a modernisé le centre de contrôle de l’aéroport de Rome avec des outils d’inspection automatisés. FCS Flight Calibration Services GmbH a élargi son réseau de services en Asie. Norwegian Special Mission AS a présenté une solution de surveillance thermique pour les missions de défense. Radiola Limited a publié un logiciel d’audit de conformité certifié par l’EASA. Rohde & Schwarz GmbH & Co. KG a introduit un banc de test RF portable. Safran S.A. a intégré ses moteurs avec des capteurs d’usure en temps réel. Textron Inc. a acquis une start‑up spécialisée dans la réalité augmentée pour la maintenance aéronautique. Ces développements illustrent la dynamique d’innovation et de consolidation du secteur.