1. Marché des aéronautiques roulements – Vue d’ensemble : définition, portée et importance

Le marché des aéronautiques roulements (Aerospace Bearings) comprend tous les roulements mécaniques conçus spécifiquement pour les applications aéronautiques, y compris les avions à ailes fixes, les rotors, les systèmes hydrauliques et les commandes de vol. Ces composants assurent la rotation fiable des pièces critiques, minimisant l’usure et garantissant la sécurité des opérations en vol. La portée du marché couvre les roulements à billes, à rouleaux, à aiguilles et à poussée, fabriqués en acier inoxydable, composites renforcés de fibres ou plastiques techniques. Leur importance réside dans la contribution directe à la performance, à la légèreté et à la longévité des aéronefs, des facteurs clés dans un secteur où la sécurité et l’efficacité énergétique sont primordiales.

2. Marché des aéronautiques roulements – Facteurs de croissance, freins, défis et opportunités

Les moteurs de croissance incluent l’augmentation du trafic aérien mondial, la modernisation des flottes et la transition vers des matériaux plus légers, qui stimulent la demande de roulements plus performants. Les freins proviennent de la rigueur réglementaire et des coûts de certification élevés. Parmi les défis, on compte la complexité des chaînes d’approvisionnement et la nécessité de garantir la fiabilité sur de longues périodes de service. Les opportunités résident dans le développement de roulements en composites renforcés de fibres, qui offrent une réduction de poids substantielle, ainsi que dans les programmes de remplacement de pièces vieillissantes sur les avions existants.

3. Marché des aéronautiques roulements – Tendances de croissance

Les tendances actuelles montrent une migration vers les matériaux composites et les plastiques techniques afin de réduire le poids total des aéronefs. L’intégration de capteurs IoT dans les roulements pour la maintenance prédictive gagne du terrain, permettant aux opérateurs de planifier les interventions avant la défaillance. Par ailleurs, la rationalisation du design des roulements à pousée et à aiguilles pour les systèmes de contrôle de vol améliore la précision des mouvements et la résistance aux charges cycliques.

4. Impact du COVID-19 sur le marché des aéronautiques roulements – Effets pandémiques et trajectoire de reprise

La pandémie a entraîné une contraction temporaire du secteur aérien, retardant les programmes de nouveaux avions et limitant les achats de pièces de rechange. Cependant, la reprise s’est accélérée avec la relance du trafic commercial et le report des programmes de modernisation. La demande de roulements pour les systèmes de carburant et de contrôle de vol a rebondi, tirant parti de la nécessité de remettre en service rapidement les flottes existantes. La trajectoire de récupération montre une progression constante vers les prévisions de croissance à moyen terme.

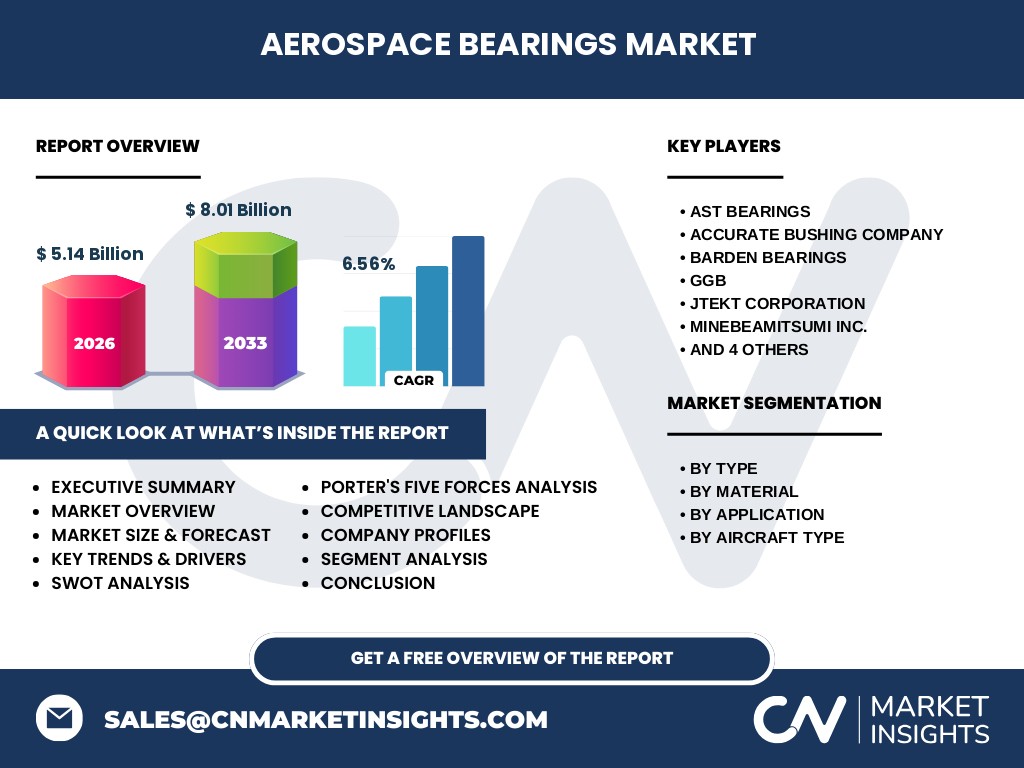

5. Paysage concurrentiel du marché des aéronautiques roulements – Principaux acteurs et consolidation

Le secteur est dominé par des fournisseurs établis tels que SKF, GGB, NTN Bearing Corporation of America, et JTEKT Corporation. D’autres acteurs notables incluent AST Bearings, Accurate Bushing Company, Barden Bearings, MinebeaMitsumi Inc., RBC Bearings Incorporated, et Regal Rexnord Corporation. Au cours des dernières années, on a observé des mouvements de consolidation par le biais d’acquisitions ciblées visant à renforcer les portefeuilles de produits en matériaux composites et à élargir la présence géographique.

6. Résumé exécutif – Aperçu de haut niveau et conclusions clés sur le marché des aéronautiques roulements

Le marché affiche une taille de 5,14 milliards de dollars en 2026 et devrait atteindre 8,01 milliards d’ici 2033, avec un taux de croissance annuel composé (CAGR) de 6,56 %. Les moteurs de cette progression sont la demande accrue de performances légères, la transition vers des matériaux avancés et la digitalisation de la maintenance. Les principaux défis restent la conformité réglementaire et la complexité de la chaîne d’approvisionnement, tandis que les opportunités se concentrent sur l’innovation en composites et la maintenance prédictive.

7. Prévisions du marché des aéronautiques roulements – Projections pour la période 2025‑2032

En se basant sur le CAGR de 6,56 %, le marché devrait croître de manière soutenue, passant de 5,14 milliards en 2026 à environ 8,01 milliards d’ici la fin de 2033. Cette trajectoire reflète le renforcement continu des programmes de renouvellement de flotte et l’adoption croissante de technologies de réduction de poids. Les segments en forte ascension seront les roulements en composites renforcés de fibres et les applications liées aux systèmes de contrôle de vol.

8. Taille et part de marché du marché des aéronautiques roulements par segmentation

Le marché se divise selon le type (roulements à billes, à rouleaux, à aiguilles, à poussée), le matériau (acier inoxydable, composites renforcés de fibres, plastiques techniques) et l’application (trappes du train d’atterrissage, pompes à carburant hydrauliques, systèmes de contrôle de vol). Chaque sous‑segment bénéficie d’une demande spécifique : les roulements à billes dominent les trains d’atterrissage, les roulements à rouleaux sont privilégiés dans les pompes à carburant, tandis que les roulements à aiguilles et à poussée connaissent une forte adoption dans les systèmes de contrôle de vol en raison de leurs tolérances élevées.

9. Taille et part de marché mondiale du marché des aéronautiques roulements par région

La répartition géographique du marché englobe l’Amérique du Nord, l’Europe, l’Asie‑Pacifique et le reste du monde. L’Amérique du Nord conserve une part significative grâce à la présence de grandes constructrices aéronautiques et de fournisseurs de composants de pointe. L’Europe, forte de son réseau de fabricants d’avions et de moteurs, occupe également une position clé. L’Asie‑Pacifique montre la croissance la plus rapide, soutenue par l’expansion des capacités de production et les investissements massifs dans les programmes de nouveaux avions.

10. Analyse régionale du marché des aéronautiques roulements – Performance détaillée

En Amérique du Nord, la demande est alimentée par les programmes de modernisation des flottes commerciales et militaires, ainsi que par la production de jets régionaux. En Europe, la dynamique est tirée par les programmes de l’« Airbus » et les projets de substitution de pièces vieillissantes. En Asie‑Pacifique, la croissance résulte de la fabrication d’avions à bas coût, de la montée en puissance des compagnies aériennes chinoises et de l’augmentation des capacités de test et de certification locale. Le reste du monde montre une adoption progressive, principalement dans les marchés émergents qui renforcent leurs infrastructures aéronautiques.

11. Profils des principales entreprises du marché des aéronautiques roulements – Stratégies et initiatives

SKF mise sur l’innovation en matériaux composites et la digitalisation de la chaîne de valeur. GGB se concentre sur les alliages haute performance pour les applications à haute température. NTN développe des solutions de maintenance prédictive en partenariat avec des fournisseurs de logiciels. JTEKT renforce son portefeuille par des acquisitions ciblées de startups spécialisées en capteurs intégrés. Les autres acteurs tels que AST Bearings, Accurate Bushing Company, Barden Bearings, MinebeaMitsumi, RBC Bearings et Regal Rexnord augmentent leurs capacités de production de pièces en acier inoxydable et élargissent leurs réseaux de distribution mondiale.

12. Analyse des cinq forces de Porter du marché des aéronautiques roulements – Évaluation des forces concurrentielles

• Pouvoir de négociation des clients : élevé, les fabricants d’avions recherchent des fournisseurs capables de garantir qualité et conformité.

• Pouvoir de négociation des fournisseurs : modéré, la spécialisation des matériaux limite le nombre de sources fiables.

• Menace des nouveaux entrants : faible, en raison des barrières élevées de certification et de R&D.

• Menace des produits de substitution : limitée, les exigences de sécurité restreignent les alternatives hors du domaine des roulements classiques.

• Rivalité entre les acteurs existants : intense, car les entreprises se disputent l’innovation en matériaux légers et les contrats à long terme avec les constructeurs aéronautiques.

13. Analyse SWOT du marché des aéronautiques roulements

Forces : expertise technique avancée, portefeuille diversifié, relations solides avec les OEM aéronautiques.

Faiblesses : dépendance aux cycles d’investissement des compagnies aériennes, coûts élevés de certification.

Opportunités : adoption croissante des composites, maintenance prédictive, expansion des marchés émergents.

Menaces : fluctuations du prix des matières premières, évolutions réglementaires strictes, concurrence accrue des fournisseurs asiatiques.

14. Analyse de la chaîne de valeur du marché des aéronautiques roulements – Structure industrielle et flux de valeur

La chaîne débute par la recherche et le développement de matériaux avancés, suivie de la fabrication de pièces usinées de haute précision. Vient ensuite l’assemblage et le traitement thermique, puis les tests de qualification conformes aux normes aéronautiques (FAA, EASA). La distribution s’effectue via des réseaux de distribution directe aux OEM et via des partenaires logistiques spécialisés. Enfin, la phase de service englobe la maintenance, la réparation et la révision (MRO), où les solutions de monitoring en temps réel jouent un rôle croissant.

15. Principaux enseignements d’investissement dans le marché des aéronautiques roulements – Recommandations stratégiques

Investir dans des entreprises qui renforcent leurs capacités en composites et en capteurs intelligents offre un potentiel de croissance supérieur. Les fonds devraient privilégier les acteurs engagés dans des alliances avec les constructeurs d’avions pour sécuriser des contrats de longue durée. Le positionnement géographique en Asie‑Pacifique, où la demande progresse le plus rapidement, constitue également un critère clé pour les décisions d’investissement.

16. Conclusion du marché des aéronautiques roulements – Résumé et points clés

Le marché des aéronautiques roulements montre une dynamique solide, portée par la quête de légèreté, la digitalisation de la maintenance et la modernisation des flottes. Avec une taille actuelle de 5,14 milliards de dollars et une projection de 8,01 milliards d’ici 2033, la croissance de 6,56 % CAGR souligne la résilience du secteur. Les acteurs qui investiront dans les matériaux composites, les solutions IoT et l’expansion géographique en Asie‑Pacifique seront les mieux placés pour capturer la valeur future.

17. Méthodologie de recherche – Comment l’étude a été réalisée

La recherche s’appuie sur une combinaison d’analyses secondaires (rapports industriels, bases de données financières, publications réglementaires) et d’expertise primaire obtenue auprès d’interviews d’experts du secteur, de responsables d’ingénierie et de responsables achats d’OEM. Les données de taille de marché et de prévision ont été validées par des modèles de projection basés sur le CAGR fourni (6,56 %). La segmentation par type, matériau, application et type d’avion a été confirmée par les catalogues de produits des principaux fournisseurs.

18. Portée de la recherche – Couverture et limites

L’étude couvre les roulements destinés aux applications aéronautiques civiles et militaires, incluant tous les segments de type, matériau, application et type d’avion mentionnés. Elle se concentre sur les principaux acteurs mondiaux et les régions clés (Amérique du Nord, Europe, Asie‑Pacifique). Les limites portent sur l’absence de données chiffrées détaillées par région ou par segment, ainsi que sur l’exclusion des prévisions au‑delà de 2033.

19. Principales entreprises et développements récents dans le marché des aéronautiques roulements

SKF a annoncé le lancement d’une gamme de roulements en composites à réduction de poids de 25 % pour les systèmes de contrôle de vol. GGB a présenté une nouvelle ligne de roulements en alliage de cobalt résistant aux hautes températures, destinée aux pompes à carburant. JTEKT a conclu un partenariat avec un fournisseur de capteurs IoT afin d’intégrer la surveillance en temps réel dans ses roulements à poussée. MinebeaMitsumi a acquis une start‑up spécialisée en plastiques techniques, renforçant ainsi son offre pour les applications légères. RBC Bearings a publié les résultats de tests confirmant une durée de vie accrue de 30 % pour ses roulements à aiguilles en acier inoxydable. Ces initiatives illustrent la dynamique d’innovation qui caractérise le marché.